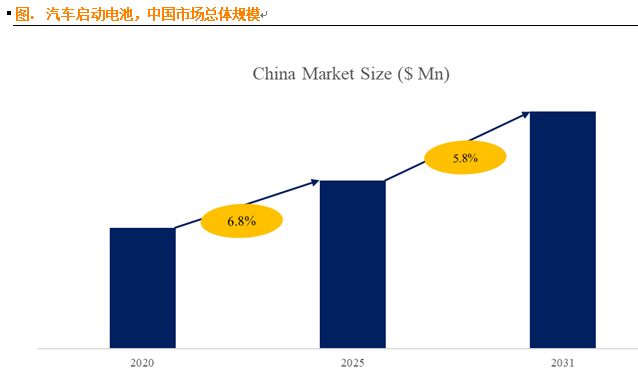

一、市场规模与增长前景

QYResearch 调研团队发布的市场报告显示,中国汽车启动电池市场展现出强劲的增长势头。预计到 2031 年,市场规模将攀升至 74.6 亿美元,在未来几年内,年复合增长率(CAGR)将稳定保持在 5.8%。这一增长趋势背后,是诸多因素的共同推动。一方面,国内汽车产业持续蓬勃发展,汽车保有量稳步增长,为启动电池市场奠定了坚实的需求基础。另一方面,汽车后市场的逐步成熟,使得启动电池作为易损件的更换需求日益旺盛,进一步拉动了市场规模的扩张。

二、竞争格局与头部企业

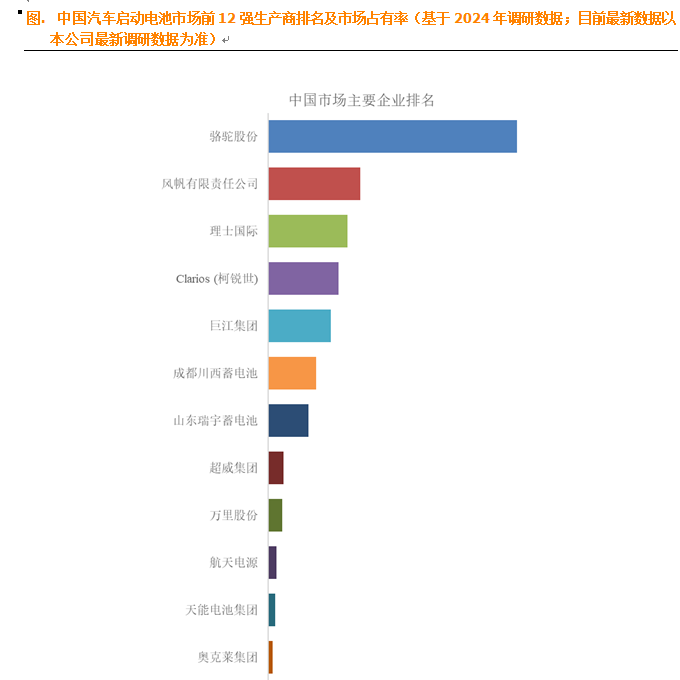

在中国汽车启动电池市场的激烈竞争中,骆驼股份、风帆有限责任公司、理士国际、Clarios(柯锐世)、巨江集团等企业脱颖而出,成为行业的领军力量。2023 年的数据显示,中国前五大厂商合计占据了约 62.0% 的市场份额,市场集中度较高。其中,骆驼股份凭借其深厚的技术积累、完善的产业布局以及卓越的品牌影响力,在市场中占据了显著的领先地位。该公司持续加大在研发领域的投入,不断推出高性能、长寿命的启动电池产品,满足了不同客户群体的多样化需求。同时,骆驼股份积极拓展销售渠道,与众多汽车主机厂建立了长期稳定的合作关系,进一步巩固了其市场份额。风帆有限责任公司同样凭借其在铅酸电池领域的专业技术和丰富经验,在市场中拥有广泛的客户基础。公司注重产品质量的把控,通过严格的生产流程和质量检测体系,确保每一款产品都能达到行业领先水平。此外,理士国际、Clarios(柯锐世)等企业也凭借其先进的技术和全球化的运营模式,在中国市场中占据了一席之地。这些企业在技术研发、生产制造、市场拓展等方面各显神通,共同推动了中国汽车启动电池市场的发展与进步。

三、产品类型与应用领域

(一)产品类型分布

在产品类型方面,富液电池目前占据着主导地位,市场份额约为 57.1%。富液电池凭借其技术成熟、成本较低等优势,在中低端市场拥有广泛的应用。然而,随着汽车技术的不断进步以及消费者对电池性能要求的日益提高,新型电池技术如 EFB(增强型富液电池)、AGM(吸附式玻璃纤维棉电池)以及锂离子电池等逐渐崭露头角。EFB 电池在传统富液电池的基础上进行了技术升级,具备更好的充放电性能和循环寿命,能够适应汽车启停系统等新兴应用场景的需求。AGM 电池则采用了独特的吸附式玻璃纤维棉隔板技术,有效提高了电池的密封性能和安全性,同时在充放电效率和低温启动性能方面表现出色,被广泛应用于高端车型以及配备启停系统的车辆中。锂离子电池凭借其高能量密度、长循环寿命和轻量化等显著优势,在新能源汽车以及部分高端传统汽车的启动电池领域开始逐步渗透。虽然目前锂离子电池在汽车启动电池市场中的份额相对较小,但其增长潜力巨大,有望在未来成为市场的重要增长点。

(二)应用领域分析

从应用领域来看,售后市场是汽车启动电池最主要的需求来源,占据了约 74.5% 的市场份额。汽车启动电池作为易损件,在车辆的使用过程中需要定期更换。随着我国汽车保有量的不断增加以及车龄的逐渐增长,售后市场对启动电池的需求持续攀升。此外,汽车维修保养行业的日益规范和专业化,也为售后市场的发展提供了有力支撑。在售后市场中,消费者对于启动电池的品牌、质量和性能的关注度越来越高,这促使电池生产企业不断提升产品品质和服务水平,以满足消费者的需求。相比之下,新车配套市场的份额相对较小,但由于新车产量的稳定增长以及汽车制造商对电池性能要求的不断提高,新车配套市场也为启动电池企业提供了稳定的业务来源。在新车配套市场中,汽车制造商通常会与电池供应商建立长期的合作关系,对电池的质量、性能和一致性等方面有着严格的要求。因此,能够进入新车配套市场的电池企业往往具备较强的技术实力和生产能力。

四、驱动因素与市场机遇

(一)全球汽车保有量增长

全球范围内,尤其是发展中国家,汽车保有量呈现出持续增长的态势。以中国为例,近年来随着居民生活水平的提高和城市化进程的加速,乘用车和商用车的保有量均实现了稳步增长。汽车保有量的增加直接带动了对启动电池的需求,无论是新车配套还是售后更换,都为启动电池市场提供了广阔的发展空间。这种增长趋势在未来预计还将持续,特别是在一些新兴市场国家,随着基础设施的不断完善和汽车消费市场的逐渐成熟,汽车保有量有望迎来更大幅度的增长,从而进一步推动启动电池市场的发展。

(二)汽车后市场维护需求提升

汽车后市场作为汽车产业链的重要组成部分,近年来发展迅速。启动电池作为汽车的易损件之一,在车辆的使用过程中需要定期更换。一般来说,汽车启动电池的使用寿命在 2 - 5 年不等,具体取决于车辆的使用频率、驾驶习惯以及电池的质量等因素。随着我国汽车保有量的不断增加以及车龄的逐渐增长,汽车后市场对启动电池的更换需求日益旺盛。据相关统计数据显示,我国每年汽车启动电池的更换量数以千万计,且这一数字还在逐年递增。此外,消费者对于汽车维修保养服务的质量和效率要求也越来越高,这促使汽车后市场的服务提供商不断提升自身的服务水平,包括提供更加优质的启动电池产品和专业的更换服务。

(三)严寒环境下的性能要求推动技术发展

在一些寒冷地区,汽车对启动电池的冷启动性能提出了极高的要求。为了满足这一需求,电池生产企业不断加大在技术研发方面的投入,致力于提升启动电池的冷启动电流(CCA)性能。例如,通过改进电池的材料配方、优化电池的结构设计以及采用先进的生产工艺等手段,提高电池在低温环境下的放电能力和启动性能。同时,一些企业还研发出了专门针对严寒环境的低温启动电池产品,这些产品在低温环境下能够快速释放强大电流,确保汽车发动机能够顺利启动。这种对严寒环境下可靠启动性能的追求,不仅推动了高性能启动电池技术的发展,也为相关企业带来了新的市场机遇。

(四)启停系统普及带动新型电池应用

随着环保法规的日益严格以及汽车节能减排技术的不断发展,启停系统在传统汽车中的应用越来越广泛。启停系统能够在车辆临时停车时自动关闭发动机,当需要继续行驶时再迅速启动发动机,从而有效降低燃油消耗和尾气排放。然而,启停系统的频繁使用对汽车启动电池的循环寿命和启动性能提出了更高的要求。传统的铅酸电池在应对启停系统的频繁充放电时,往往表现出寿命较短、性能下降较快等问题。为了解决这些问题,EFB、AGM 等新型电池应运而生。EFB 电池通过改进极板材料和电解液配方,提高了电池的循环寿命和充放电性能,能够更好地适应启停系统的工作要求。AGM 电池则凭借其独特的结构设计和优异的密封性能,在循环寿命、启动性能和安全性等方面都具有明显优势,成为了启停系统配套电池的首选之一。随着启停系统在传统汽车中的渗透率不断提高,EFB、AGM 等新型电池的市场需求也将持续增长。

(五)老旧车辆换电需求上升

在全球范围内,存在着大量车龄在 5 年以上的老旧车辆。这些车辆的启动电池由于长期使用,性能逐渐下降,需要进行更换。特别是在一些汽车保有量较大的国家和地区,老旧车辆的换电需求构成了启动电池市场的重要组成部分。以中国为例,根据相关统计数据,截至目前,我国车龄在 5 年以上的汽车保有量占总保有量的相当比例。这些老旧车辆的车主在更换启动电池时,往往更加注重电池的性能和质量,愿意选择性能更优、寿命更长的产品。这为高性能启动电池企业提供了广阔的市场空间。同时,随着消费者环保意识的提高,对于废旧电池的回收和处理也越来越重视,这也促使企业在产品设计和生产过程中更加注重电池的可回收性和环保性。

(六)高端启停技术车型渗透率提高

随着汽车技术的不断进步,越来越多的中高端内燃车型开始配备高端启停技术。这些车型对启动电池的性能和质量要求更高,不仅需要电池具备出色的循环寿命和启动性能,还对电池的安全性、稳定性以及智能化水平提出了更高的要求。为了满足这些高端车型的需求,电池生产企业不断加大研发投入,推出了一系列高规格的启动电池产品。例如,一些企业研发的智能启动电池,能够实时监测电池的状态,并根据车辆的使用情况自动调整充电和放电策略,从而提高电池的使用寿命和性能。随着高端启停技术车型渗透率的不断提高,高规格启动电池的市场需求也将随之增长,为企业带来新的发展机遇。

(七)新兴市场快速扩张

非洲、东南亚等新兴市场地区,近年来经济发展迅速,居民生活水平不断提高,汽车消费市场呈现出快速增长的态势。这些地区的汽车保有量基数相对较低,但增长速度迅猛,为汽车启动电池市场提供了巨大的潜在需求。与成熟市场相比,新兴市场的汽车后市场发展相对滞后,但随着汽车保有量的增加和消费者对汽车维修保养意识的提高,汽车后市场对启动电池的需求也将逐渐释放。此外,新兴市场的消费者在购买启动电池时,更加注重产品的性价比,这为一些具有成本优势和技术实力的企业提供了广阔的市场空间。企业可以通过在新兴市场建立本地化的生产基地和销售网络,更好地满足当地市场的需求,实现市场份额的快速扩张。

(八)回收与再制造技术进步

随着环保意识的不断增强以及资源回收利用的重要性日益凸显,汽车启动电池的回收与再制造技术取得了显著进步。一方面,通过先进的回收技术,可以有效提取废旧电池中的铅、锂等有价金属,实现资源的循环利用,降低对原生资源的依赖。另一方面,再制造技术的发展使得废旧电池经过修复和升级后,能够重新投入使用,延长电池的使用寿命,减少环境污染。例如,一些企业采用先进的物理和化学方法,对废旧铅酸电池进行处理,提取其中的铅并进行精炼,用于生产新的电池极板。同时,通过对电池的结构和性能进行优化,提高再制造电池的质量和性能。回收与再制造技术的进步,不仅有助于缓解环保压力,还能够降低企业的生产成本,为企业带来新的利润增长点。此外,政府对于电池回收与再制造行业的政策支持力度也在不断加大,进一步推动了行业的发展。

五、阻碍因素与挑战

(一)电动车替代趋势加快

近年来,随着全球对环境保护和可持续发展的关注度不断提高,纯电动汽车市场呈现出爆发式增长。以中国市场为例,2024 年我国新能源汽车销量达到 950 万辆,渗透率突破 35%。纯电动汽车的兴起对传统燃油车市场造成了一定的冲击,而传统燃油车正是汽车启动电池的主要应用领域。随着纯电动汽车保有量的不断增加,对传统启动电池的需求将逐渐减少,这对启动电池行业的发展构成了严峻的挑战。此外,新能源汽车的发展也促使电池技术不断创新,锂离子电池等新型电池在新能源汽车中的应用越来越广泛,进一步挤压了传统铅酸启动电池的市场空间。

(二)环保法规限制铅酸电池发展

铅酸电池在生产和回收过程中对环境存在一定的潜在风险。生产过程中可能会产生铅污染等环境问题,而回收环节如果处理不当,也会导致铅等重金属对土壤和水源造成污染。为了应对这些环境问题,部分国家和地区出台了更为严格的环保法规,对铅酸电池的生产、销售和回收进行了更加严格的监管。例如,一些国家提高了铅酸电池生产企业的环保准入门槛,要求企业采用更加先进的生产工艺和污染治理技术,以减少生产过程中的污染物排放。在回收环节,加强了对废旧铅酸电池回收渠道的管理,规范了回收企业的经营行为,确保废旧电池能够得到妥善回收和处理。这些环保法规的出台,无疑增加了铅酸电池企业的运营成本和合规风险,对铅酸电池行业的发展产生了一定的限制作用。

(三)原材料价格波动

铅作为汽车启动电池的关键原材料,其价格波动对电池生产企业的成本控制和盈利能力产生了重大影响。近年来,铅的价格受到全球供需关系、环保政策、地缘政治等多种因素的影响,呈现出较大的波动性。例如,当全球铅矿供应紧张时,铅价往往会大幅上涨,导致电池生产企业的原材料采购成本急剧增加。而原材料价格的上涨又难以完全通过产品价格的提升传递给下游客户,这使得企业的利润空间受到严重挤压。此外,除了铅之外,其他原材料如硫酸、塑料等的价格波动也会对电池生产成本产生一定的影响。为了应对原材料价格波动带来的风险,电池生产企业需要加强与供应商的合作,建立稳定的原材料供应渠道,同时通过优化生产工艺、提高生产效率等方式降低原材料消耗,以缓解成本压力。

(四)新技术替代竞争压力

随着科技的不断进步,锂离子电池、固态电池等新技术在电池领域取得了显著突破,并逐渐在汽车启动电池领域展现出潜在的应用前景。锂离子电池具有高能量密度、长循环寿命、轻量化等优点,在新能源汽车以及部分高端传统汽车的启动电池领域已经开始逐步应用。而固态电池作为一种更为先进的电池技术,相比传统锂离子电池,具有更高的能量密度、更好的安全性和更快的充电速度等优势。虽然目前固态电池技术还面临着成本较高、规模化生产难度较大等问题,但其发展潜力巨大。一旦固态电池技术实现突破并实现规模化应用,将对传统铅酸启动电池市场构成巨大的冲击。此外,其他新型电池技术如钠离子电池、氢燃料电池等也在不断发展,这些新技术的出现加剧了电池行业的竞争,给传统启动电池企业带来了前所未有的竞争压力。

中国汽车启动电池市场在机遇与挑战并存的环境中前行。企业需密切关注市场动态,积极应对电动车替代、环保法规、原材料价格波动及新技术竞争等挑战,同时抓住全球汽车保有量增长、汽车后市场需求提升等机遇,加大技术创新与市场拓展力度,方能在激烈的市场竞争中占据有利地位。随着行业的不断发展与成熟,汽车启动电池市场有望迎来新的变革与突破,为汽车产业的可持续发展提供坚实支撑。