公司金融期末考试题

- 选择题

1.现金折扣和信用条件 ( 教材 P 253 )

题目类似:

下列不属于信用条件的是()。

- 现金折扣

- 数量折扣

- 信用期限

- 折扣期限

给定的信用条件为"1/10,n/40",则其含义为( )。

A. 付款期限为10天,现金折扣率为1%,信用期限为40天

B. 信用期限为40天,现金折扣率为1/10

C.如果在10天内付款,可享受1%的现金折扣,否则应在40天内按全额付款

D 如果在10天内付款,可享受10%的现金折扣,否则应在40天内按全额付清

什么是资本结构 ?

资本结构是指不同资本在总资本中所占的比重,通常用债务资本/权益资本比率,债务资本/总资本比率,资产负债率来表示。

债券收益稳定 股票风险收益大 ( 这是个答案句,就选这个)

投资回收期 的概念

P103,以及 复旦金融专硕考研答疑|微观金融答疑|贴现投资回收期法 - 哔哩哔哩

年营业净现金流公式

教材第五章,第六章。132页会计盈亏平衡点,现金流 。

NI(Qa)=(P-V)\*Qa-FC-I-D*(1-t)=0,其中NI为净利润,P为price单位售价,V为单位变动成本variable,qa是盈亏平衡点,fc是固定成本,i是年利息,d为折旧

NI(Qa)+D=现金流

资金成本包括两个 筹资费用,用资费用 。

关于银行借款,银行借款,资本成本,债务成本 ,权益成本 。

- 在企业财务管理中,银行借款作为一种融资手段,其成本(即债务成本)是计算企业资本成本时需要考虑的重要因素之一。

- 企业通过综合考虑资本成本(包括债务成本和权益成本)来制定筹资策略和投资决策,以确保企业的财务健康和可持续发展。

- 有担保无担保,无担保就是信用借款

无担保短期信用借款条件有三个, 授信额度,周转信贷协议,补偿性余额 。

记息方式,按年度,按季度, 按天(实际结果是按天,短期借款不利于借款人)

股利政策,消极的股利政策,也叫剩余股利政策,公司将剩余的税收利润用于发放股利,积极的股利政策有三个, 持续股利 , 固定股利支付率 , 固定股利加额外股利政策

公司价值最大化,但这个不是利润最大化 。因为利润是短期的。

公司体制, 公司制,有一个不足就是双重征税,扣除所得税,扣除分红税

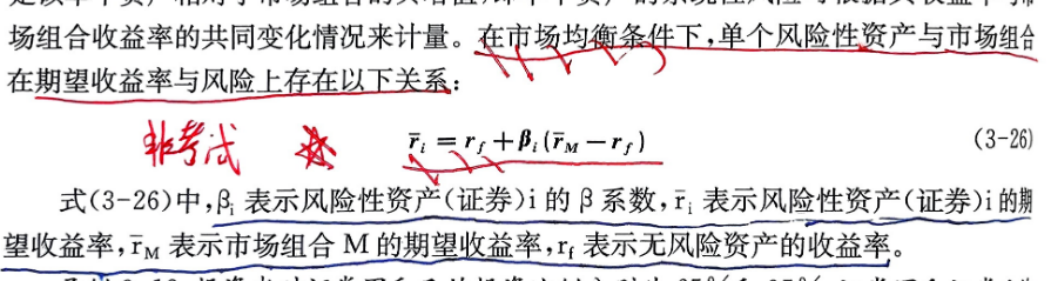

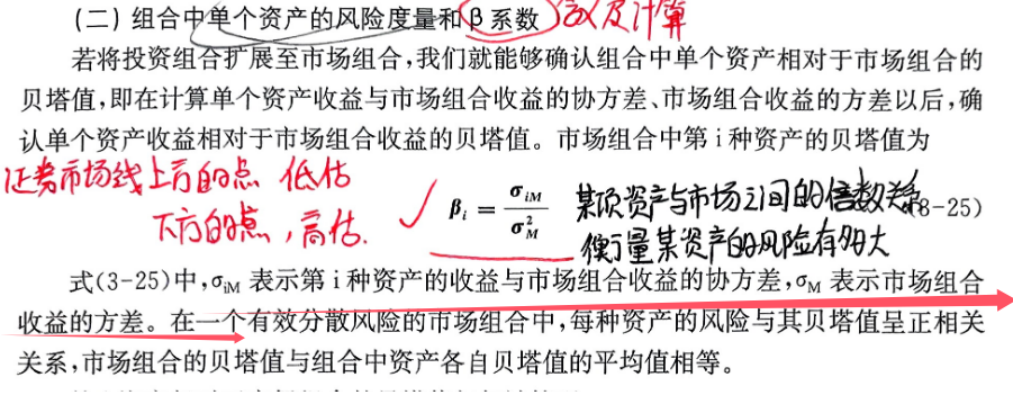

贝 塔系数衡量的是什么风险,是系统风险

某一项 投资净现值大于0,他的内含报酬率,大于0。 净现值等于0,折现值等于内含报酬率。

教材206页,消极股利政策目的 是一方面满足了投资之后的盈余 ,再 一个维护公司的好形象,防止股权稀释

教材95页, 影响公司资本成本的主要因素 。利率市场化,税收政策,投资策略,融资偏好,股利政策。

- 判断题

1.股利政策,消极和积极的,那个决策好?如果有偏向就是错的

2.系统风险和非系统风险,指数基金一般只有系统风险。对的

3.教材的盈亏平衡点p132,会计的盈亏平衡点,只解决这两个点固定成本和变动成本,起初投资没有解决。所以是错的

4.风险用什么表示?用方差标准差和贝塔系数,贝塔系数是相对值,方差标准差是绝对值。对的

5.两个证券组合的(方差)是各自的权重与各自的方差乘积之和。对不对?错的

6.商业信用容易取得,是持续性的。对的

7.风险和收益:小公司的股票收益大于大公司,公司债券的收益大于国债。对的

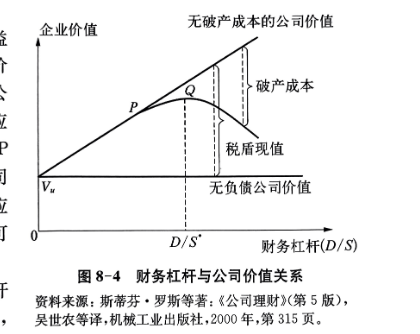

8.无税的企业债务形式,公司价值与杠杆不杠杆没有关系,负债不负债公司价值不变,什么mm理论。( 总的来说,MM定理的核心观点是,在没有税收和其他市场摩擦的假设下,公司的融资方式(无论是通过债务还是股权)并不影响其总体的市场价值。这一理论为现代金融学的发展奠定了基础,并对企业财务管理实践产生了深远的影响。 ) 对的

- 概念题

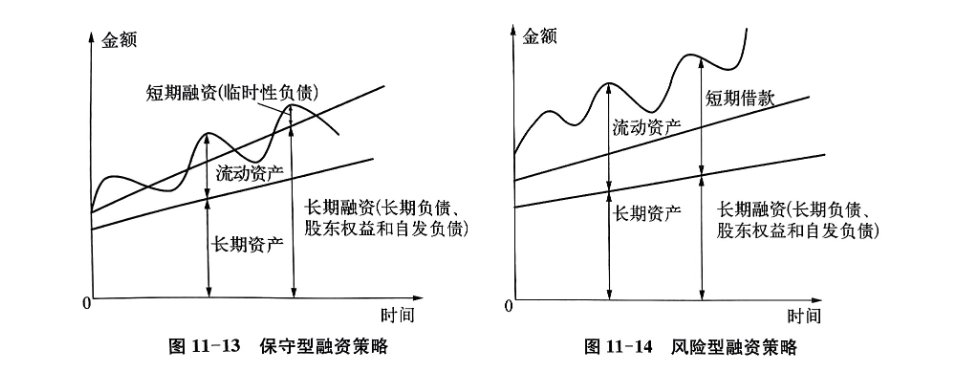

1.上面的图片是第一题,要会默写。

2.修正的资本结构,把这个图画出来:

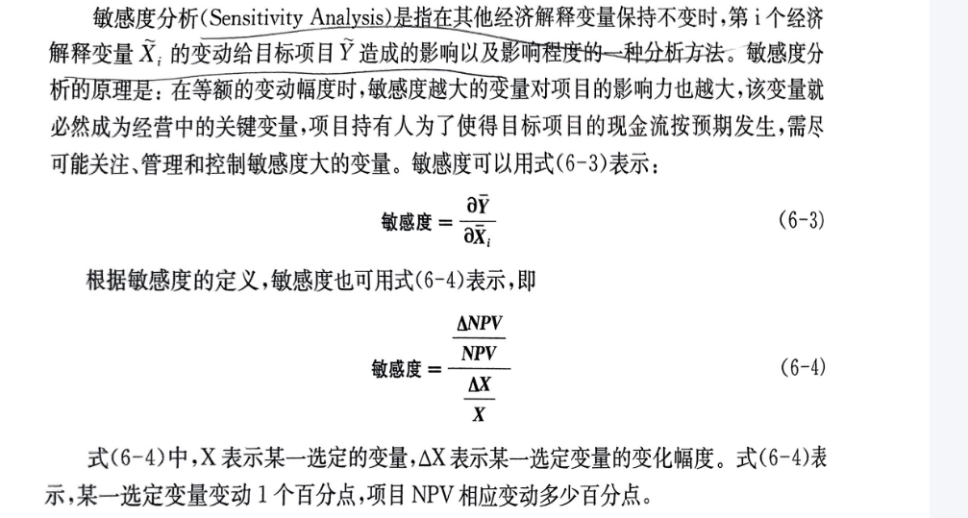

3.敏感度分析

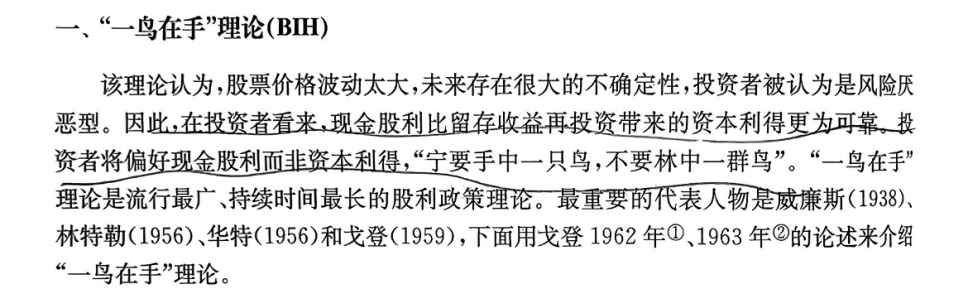

4.一手在鸟理论: 现金股利比留存收益再投资带来的资本利得更可靠,投资者偏好前者,宁要手中一只鸟,不要林中一群鸟。

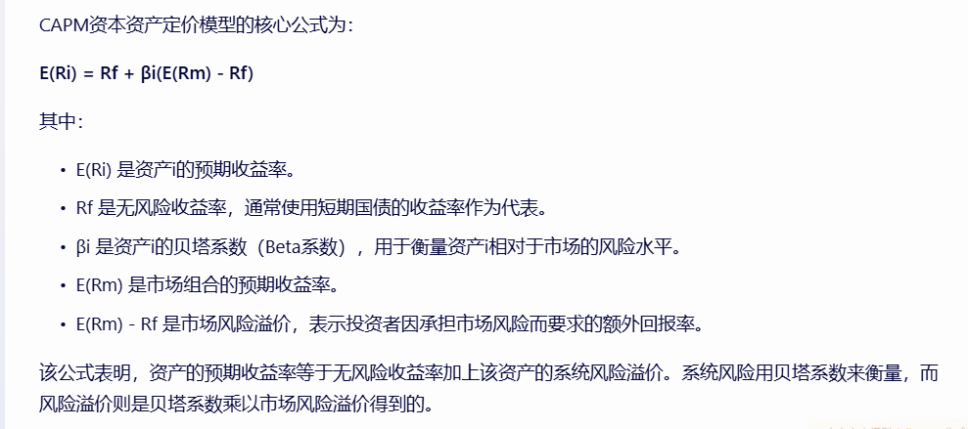

5.资本资产定价模型 教材P68页

公式都写出来,然后那个名词到底啥意思写出来,这就资本资产定价模型

资本资产定价模型 (Capital Asset Pricing Model,简称CAPM)是一种用于估算投资收益率的经济学理论模型,主要研究证券市场中资产的预期收益率与风险资产之间的关系,以及均衡价格是如何形成的。

其实书上也有,书上有两个公式,一个公式就是这个核心公式,一个公式是算资产i的贝塔系数的。

- 计算题

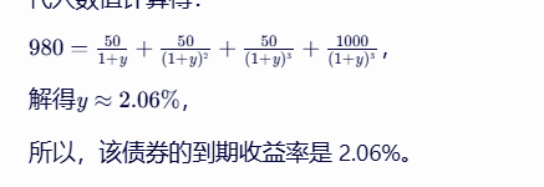

1.某三年期债券,面值为1000元/张,票面年利率为5%,每年付息一次,若该债券发行价为980元/一张,该债券到期收益率是多少?P47页15题

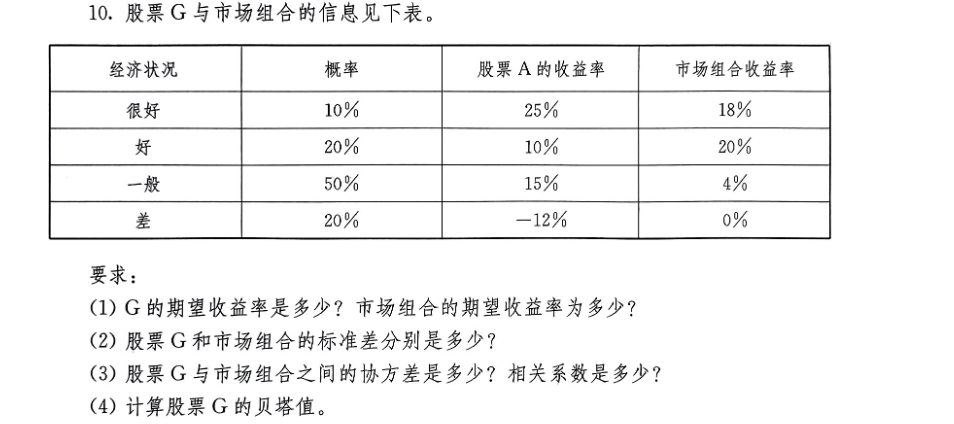

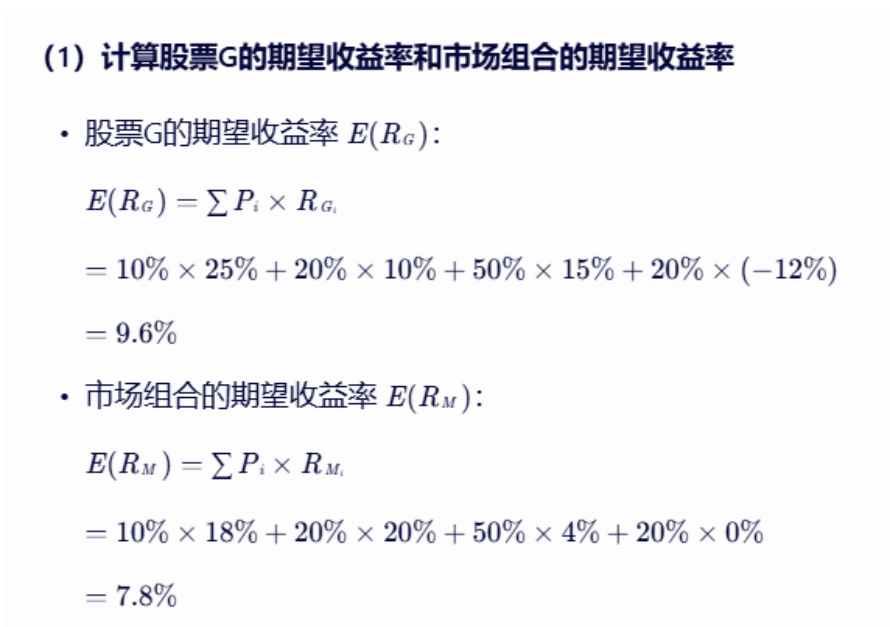

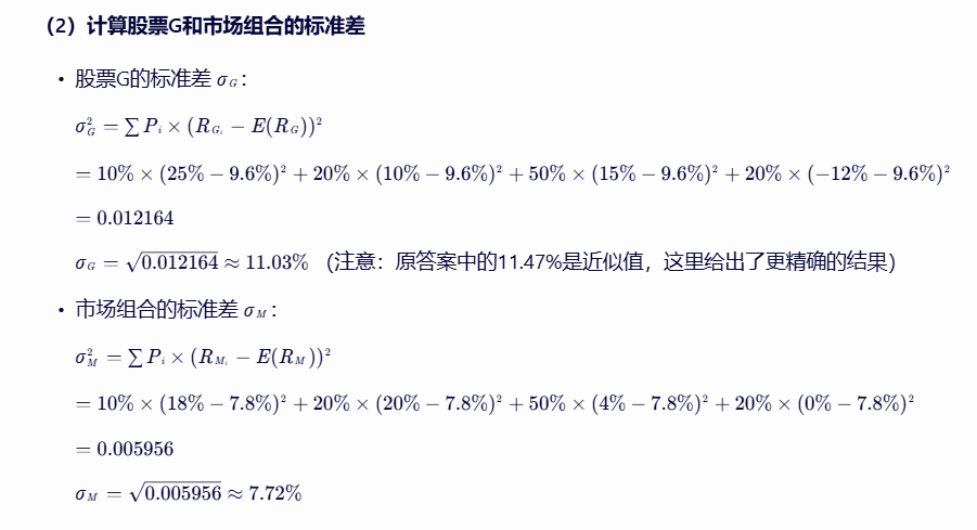

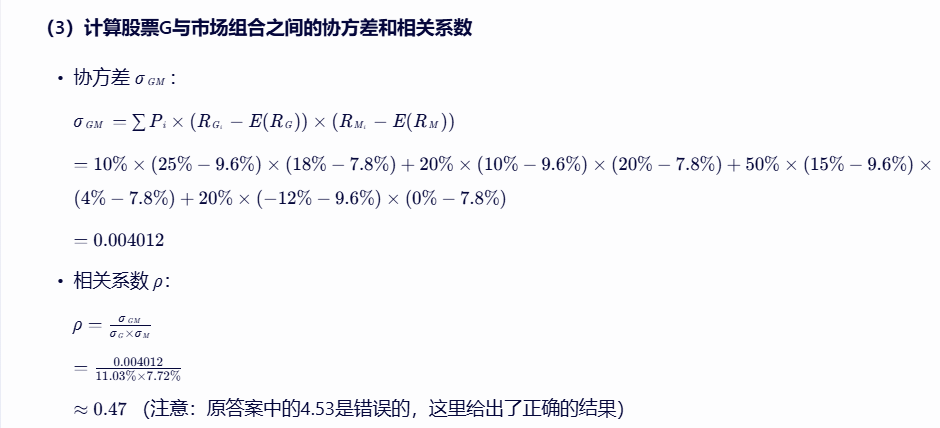

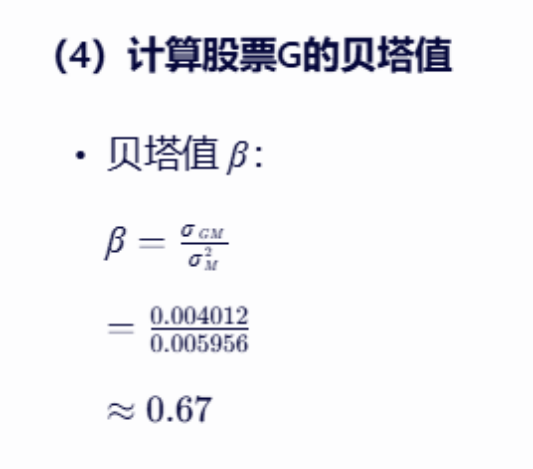

2.股票G与市场组合的信息见下表

3.假如国库券年利率为3%,市场组合的期望收益率为15%。根据资本资产定价理论解释:

(1)市场风险溢酬为多少?

(2)贝塔值为0.7时,投资者要求的收益率为多少?

(3)如果投资者希望股票的期望收益率为12%,则其贝塔值为多少?

答案:

- 市场风险溢价=15%-3%=12%

- R=3%+0.7X(15%-3%)=11.4%

- 12%=3%+βx(15%-3%) => β=0.75

4某公司流动资产由速动资产和存货构成。年初存货为145万元,年初应收账款。为12 5 万元,年未流动比率为3,年未速动比率为1.5,存货周转率4次,年未流动资产余颜为270万元。按360天计算,要求:

(1)计算该公司流动负债年末余额。

(2)计算该公司存货年末余额和年平均余额。

(3)计算该公司本年销售成本。

(4)假定本年销售净额为 960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款平均收账期

答案:

(1)计算该公司流动负债年末余额:

根据公式:流动比率 = 流动资产 / 流动负债

年末流动负债余额 = 年末流动资产 / 年末流动比率

= 270 / 3

= 90(万元)

(2)计算该公司存货年末余额和年平均余额:

根据公式:速动比率 = 速动资产 / 流动负债

年末速动资产余额 = 年末速动比率 × 年末流动负债

= 1.5 × 90

= 135(万元)

根据公式:速动资产 = 流动资产 - 存货

年末存货余额 = 年末流动资产 - 年末速动资产

= 270 - 135

= 135(万元)

存货年平均余额 = (年初存货 + 年末存货) / 2

= (145 + 135) / 2

= 140(万元)

(3)计算该公司本年销售成本:

根据公式:存货周转率 = 销货成本 / 存货年平均余额

销货成本 = 存货周转率 × 存货年平均余额

= 4 × 140

= 560(万元)

(4)假定本年销售净额为960万元,应收账款以外的其他速动资产忽略不计,计算该公司应收账款平均收账期:

应收账款平均余额 = (年初应收账款 + 年末应收账款) / 2

= (125 + 135) / 2

= 130(万元)

应收账款周转率 = 销售净额 / 平均应收账款

= 960 / 130

= 7.38(次)

应收账款平均收款期 = 360 / 应收账款周转率

= 360 / 7.38

= 48.78(天)

≈ 48.75(天) (四舍五入到小数点后两位)