过去几个月,稳定币频频登上主流媒体头条。7 月 17 日,美国国会众议院表决通过了《GENIUS Act》稳定币监管法案,直接拉动市场情绪,稳定币市值一路飙升,突破了 2700 亿美元大关。

而稳定币的使用场景也在发生结构性变化。2024 年,稳定币总转账量已达到 27.6 万亿美元,超过了 Visa 和 Mastercard 的总交易量,频频出现在电商结算、跨境汇款、消费支付甚至企业账户系统等传统支付场景中。

稳定币的持续破圈也在加速 Web3 支付赛道的发展。支付将是 Web3 通向大规模采用的最快路径,成为连接主流用户与链上世界的关键通道。

在稳定币推动下,Web3 支付赛道的哪些形态最有可能迎来爆发?本文将为你逐一解析。

💳 加密银行卡:无感支付体验

在所有 Web3 支付方向中,加密银行卡无疑是最贴近用户日常消费习惯、也最有可能率先爆发的场景之一。它几乎不需要用户理解复杂的区块链知识,也无需手动处理 gas 费。只需将钱包中的稳定币(如 USDC、USDT)绑定至卡片,即可像使用传统信用卡或 Apple Pay 一样便捷支付。

这类产品通常通过与 Visa 或 Mastercard 等传统支付网络合作,允许用户将钱包或 CEX 中的稳定币资产与银行卡绑定,后台则自动完成资产兑换与法币结算。对用户而言,刷卡体验几乎与信用卡无异;对商户而言,仍以法币收款,无需额外改动。

除了合作发行银行卡,Visa 与 Mastercard 自身也在积极推动稳定币与全球支付体系的整合,致力于让用户像使用银行账户一样便捷消费,商户也能轻松接受稳定币支付。

典型代表项目

▪️ Bitget Wallet Card

由 Bitget Wallet 与 Immersve 联合发行,基于 Mastercard 网络的加密信用卡。支持用户便捷使用加密资产日常消费,目前向欧洲经济区、英国、拉丁美洲、澳洲和新西兰居民开放。

支持绑定 Apple Pay、Google Pay、PayPal 等主流支付平台,并可用于 Amazon、TikTok、ChatGPT、Grab 等多个电商与服务平台。

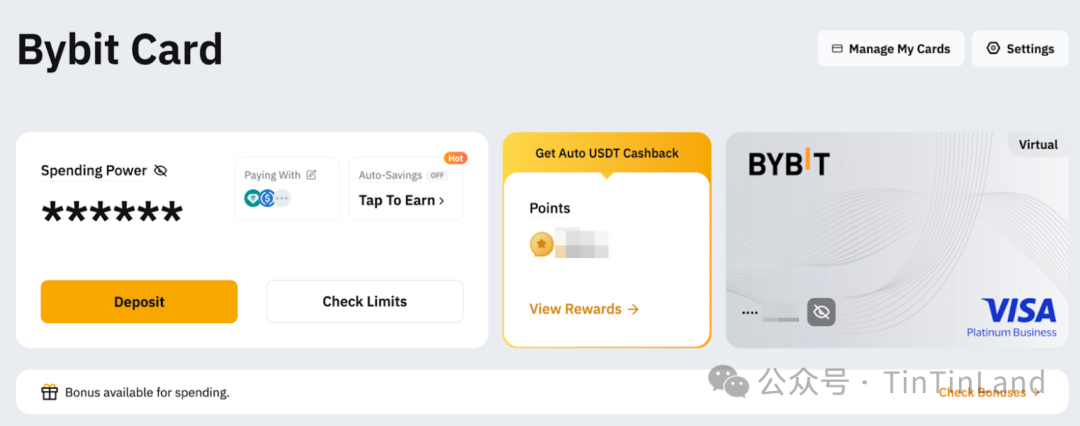

▪️ Bybit Card

Bybit 推出的 Visa 加密卡,有虚拟卡与实体卡两种形式,兼容超过 9,000 万个 Visa 商户。支持包括 USDT、USDC 在内的 8 种主流加密资产,方便用户将加密资产直接用于日常消费。

▪️ MetaMask Card

由非托管钱包 MetaMask 联合 Mastercard 与 Baanx 推出。该借记卡可直接绑定 MetaMask 钱包,在所有支持 Mastercard 的商户使用。目前已在阿根廷、巴西、加拿大、哥伦比亚、欧洲、墨西哥、瑞士、美国及英国开放抢先体验,并即将全球推广。使用该卡支付 USDC 可享 1% 返现。

📱支付一体化:Web3 版支付宝

在 Web2 世界,支付宝与微信支付的成功,很大程度上来自其打造的一体化体验:用户不仅能支付和转账,还能管理余额、理财产品,甚至接入社交、购物等高频场景。这种整合大幅降低了使用门槛,也帮助平台沉淀了深层用户关系。

如今,Web3 正在走向类似路径。钱包产品正从最初的资产收发工具,逐步演变为集支付、转账、兑换、理财、身份和社交于一体的应用,成为承载链上生活的 "超级入口"。

对用户而言,一体化钱包显著降低了使用门槛:无需频繁切换 DeFi、支付、工具类 DApp,仅通过一个熟悉的界面,即可完成从持有到消费、从转账到生息的完整流程。

而对开发者与生态项目来说,一体化钱包则是统一的流量入口,有助于留存用户、延长使用路径,并通过插件与模块扩展构建生态护城河。

技术基础:从 AA 到 Gasless 的演进

一体化钱包的快速发展,离不开底层基础设施的持续演进:

-

Account Abstraction(账户抽象):打破传统 EOA 钱包 "地址 + 私钥签名" 的限制,将账户升级为可编程的合约账户,支持权限自定义、批量操作、自动化交互等高级功能;

-

Gasless 机制:通过 Relayer 等服务支持第三方代付,让用户在链上交互中无需自理 gas 费,显著优化支付体验;

-

模块化钱包架构与合约可组合性:支持不同功能模块(如支付、社交、身份)快速集成,为一体化体验提供灵活的产品架构与开发效率。

典型代表项目

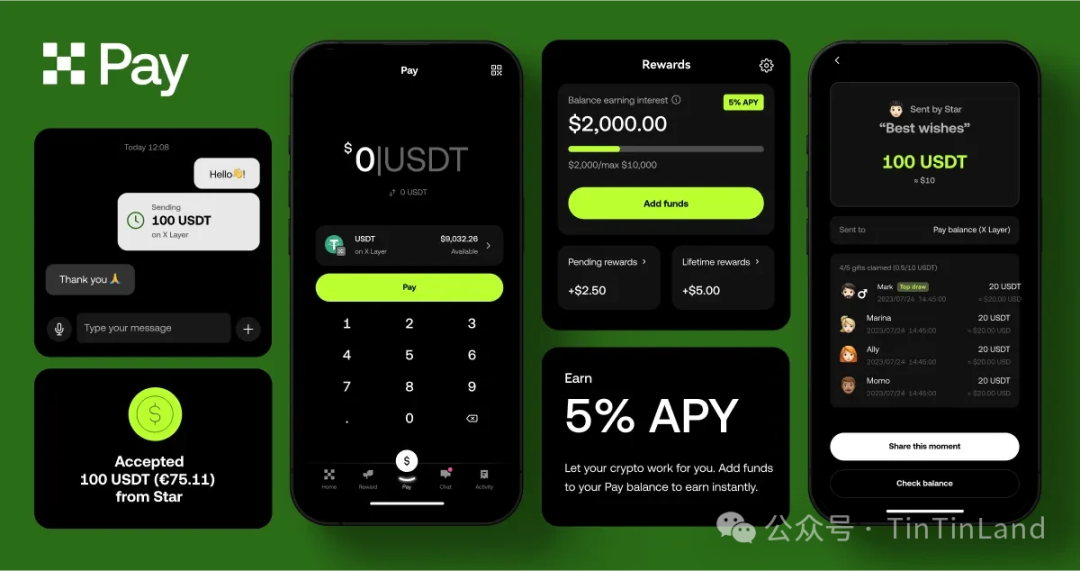

▪️ OKX Pay

OKX Pay 于 2025 年 Q2 上线,愿景是 "让加密融入生活"。它集成在 OKX App 中,聚焦稳定币支付,首批支持 USDT 和 USDC,未来将扩展更多币种。

产品融合链上支付、资产管理与社交功能,用户可在聊天中转账、组建群聊发红包,实现支付与社交的全链路打通。

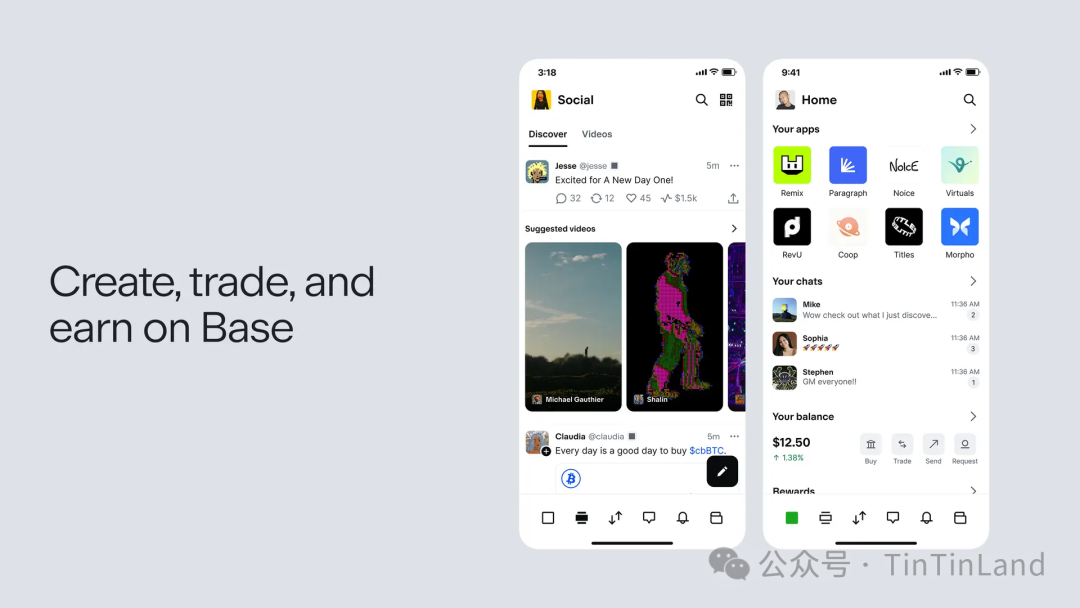

▪️ Base APP

7 月 17 日,Base 正式宣布将 Coinbase Wallet 升级为 "Base App",定位为 Web3 的 "万能应用",集社交、创作、交易与支付于一体。

用户可通过 NFC 实现 USDC 的免 gas 快速转账,整个过程仅需数秒。同时,持有 USDC 即可获得 4.1% APY 奖励,资产收益与支付体验双提升。

📈 PayFi:让稳定币账户可增值

在 Web3 世界,支付和理财不再需要彼此割裂。PayFi 正在打破二者边界,将稳定币的支付功能与 DeFi 的收益能力融合:稳定币不仅可用于消费,也能持续创造收益。

PayFi(Payment + DeFi)一词由 Solana 基金会主席 Lily Liu 于 2024 年 7 月 EthCC 大会上提出,旨在打通稳定币支付与链上金融服务,构建一个覆盖支付、清算、借贷与跨境结算的一体化金融网络。其核心理念是 "时间价值货币"(TVM),即让每一秒的资金都能产生收益。

这一模式解决了两个现实痛点:传统银行理财收益低、操作复杂,难以满足数字原住民;而 DeFi 虽有丰富的增值机会,但门槛高、风险大、体验差。PayFi 正是在二者之间架起桥梁。

在 PayFi 模式下,用户的稳定币可自动流入 DeFi 协议、收益池或 RWA 投资工具,在保障流动性的前提下获得稳定收益。当需要支付时,系统可自动解锁资金或通过质押借贷释放流动性,用户无需手动操作,体验类似 "余额宝支付" 的无缝体验。

典型代表项目

▪️ Huma Finance

Web3 领域首个专注于 PayFi 的协议,致力于将稳定币与全球链上流动性结合,打造全天候、合规的支付解决方案。其模块化 PayFi 堆栈覆盖交易、托管、身份合规、融资与支付等层级,为企业与个人提供完整金融基础设施。

用户可将 USDC 出借,以获得稳定的链上收益,借款方则可实现即时结算与全球支付,解决传统支付中效率低、透明度差、中介成本高等问题。

▪️ Ondo Finance

Ondo Finance 提供由短期美国国债等资产支持的收益型稳定币(如 USDY、OUSG),通过将真实世界资产(RWA)代币化并上链,为用户带来价格稳定性与链上收益并存的资产选择。

Ondo 支持 Ethereum、Solana、Stellar 等主流网络,面向合规前提下追求稳定回报的机构与高净值用户。

🕸️ 跨境结算:几分钟搞定全球转账

跨境支付一直是传统金融体系中的 "卡脖子" 环节。以 SWIFT 为代表的现有跨境转账体系流程繁琐、费用高昂、到账周期长、透明度低,尤其在中小企业、边远国家和新兴市场,支付体验仍停留在上世纪水平。

而稳定币的出现,正为这一结构性难题提供颠覆式解决方案。与传统通道相比,稳定币具备 "全球可达、链上清算、近乎零费用" 的特性,天然适用于 B2B 跨境支付场景。

企业可直接使用 USDC 或 USDT 向海外付款,几分钟内到账,无需依赖银行营业时间或第三方中介;而对金融机构而言,稳定币作为一种稳定、安全、可编程的结算资产,也可嵌入现有系统,替代部分美元清算流程。

当前,稳定币跨境结算的主要机会集中在三个方向:

-

企业间跨境 B2B 结算:在供应链金融、跨境电商、物流等高频场景中,部分平台和中介已开始接入稳定币支付;

-

稳定币发行方与全球金融系统联动:打通链下的入金/出金路径,使 USDC、USDT 真正融入传统金融网络;

-

构建一体化清结算基础设施:涵盖链间桥接、法币兑换和监管对接,为全球跨境资金流提供高效、安全、透明的底层支持。

从长远来看,稳定币跨境结算不仅是对现有支付基础设施的优化替代,更可能重塑全球金融价值的流动格局。谁能率先构建一个 "可用、可信、合规" 的稳定币清算网络,谁就有机会主导下一代全球金融基础设施的标准。

典型代表项目

当前,推动稳定币跨境结算主要以传统支付巨头为主,利用自身全球网络和合规优势将稳定币融入现有系统。

▪️ Stripe

全球领先的支付平台 Stripe 已支持企业通过 API 接入加密支付功能,包括稳定币收款、法币结算、跨境转账和合规管理等服务。尤其是在处理 Solana 上的 USDC 交易时,凭借其低手续费和高速到账优势,Stripe 成为高频、小额跨境支付的理想选择。

▪️ Paypal

作为全球最大在线支付平台之一,PayPal 于 2023 年推出稳定币 PYUSD(PayPal USD),正式进军 Web3 支付。用户可通过 PayPal 账户购买、持有并使用 PYUSD 在 Web2 与 Web3 场景中进行转账与消费。

依托其成熟的跨境网络与合规能力,PayPal 将稳定币纳入了主流支付体系,降低自由职业者与跨境卖家的资金流门槛。

⚖️ 合规支付:打通主流金融通道

尽管稳定币在全球可达性、转账效率上具有天然优势,但若要真正融入主流金融体系,连接商业银行、跨境平台乃至国家级支付网络,"合规" 是不可回避的前提。缺乏监管对接机制,即使技术再先进,也难以实现大规模采用。

过去两年,全球监管环境逐步明朗,多国已明确要求支付系统具备反洗钱(AML)、身份验证(KYC)和资金流透明度等合规能力,为 Web3 支付的合规化提供了政策基础与技术方向。

在实践中,合规集成也正逐步模块化:平台可通过合规服务商 API 接入 KYT(交易监控)、地址黑名单筛查、链上审计,或接入如 Notabene 等身份验证工具,尤其适用于钱包与多边清算平台。

合规支付不仅是对监管要求的响应,更是 Web3 支付进入机构与大规模场景的关键枢纽。只有当系统具备完整的身份管理、资金追踪与风险控制能力,稳定币才可能真正成为新一代金融基础设施。

典型代表项目

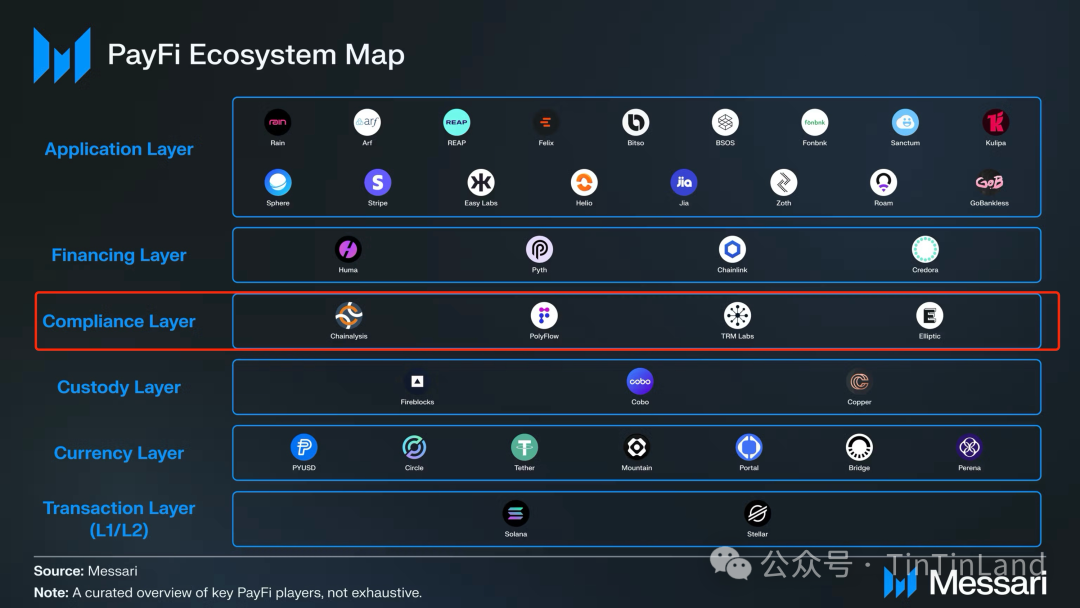

▪️ Chainalysis

Chainalysis 是全球领先的区块链数据与合规解决方案提供商,服务客户包括政府机构、银行和加密平台。其 KYT 与地址筛查工具可实时识别高风险交易和受制裁地址,并将链上行为与现实身份进行关联,帮助平台满足 AML/KYC 要求。

同时,Chainalysis 也与 Deloitte 等合规机构合作,推动传统金融机构构建链上合规能力,是当前 Web3 合规基础设施的核心支柱之一。

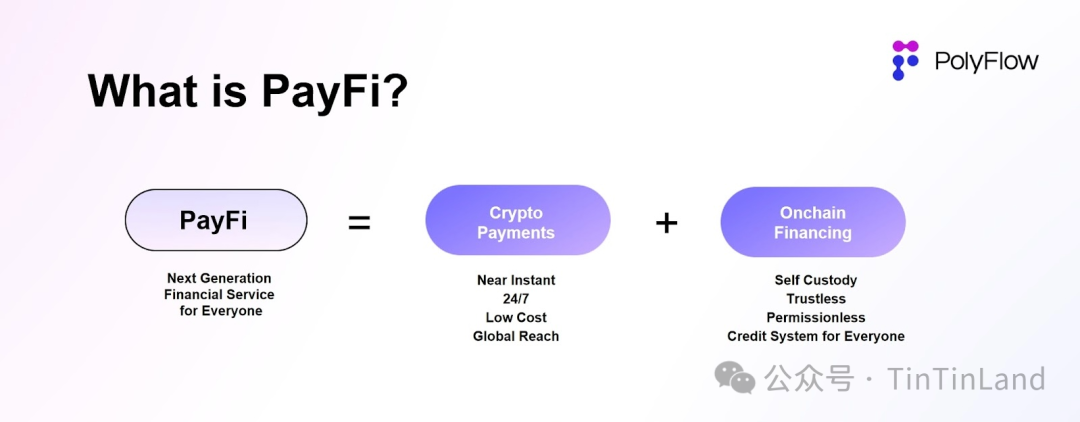

▪️ PolyFlow

PolyFlow 是专为合规加密支付打造的基础设施协议,核心为去中心化身份系统(PID),在保障隐私的同时实现用户 KYC/KYB 的可验证性。

其还通过支付流动性池(PLP)与 Tokenization 技术,为供应链金融等场景提供资金支持,并通过兼容 DeFi 的机制释放支付流动性,推动加密支付走向规模化应用。

结语:Web3 支付离日常生活还有多远?

稳定币的崛起,正在让 Crypto 逐步回归货币的核心功能:能收、能转、能花、能用。随着加密银行卡、一体化钱包、PayFi 模式和跨境结算网络的持续演进,Web3 支付正在打通完整的价值流转闭环。

然而,距离 Web3 支付真正走入主流生活,仍有两道关键门槛待突破:

-

一是体验要 "无感":用户无需理解私钥、Gas 或合约,也能像用支付宝一样自然完成支付;

-

二是合规要 "清晰":只有当稳定币被纳入明确的金融框架,才能连接银行、商户与机构,真正落地。

未来,Web3 支付或将成为最早出圈的突破口。它缩短了用户与链上资产的最后一公里,也代表了加密行业向主流经济体靠拢的最大诚意。