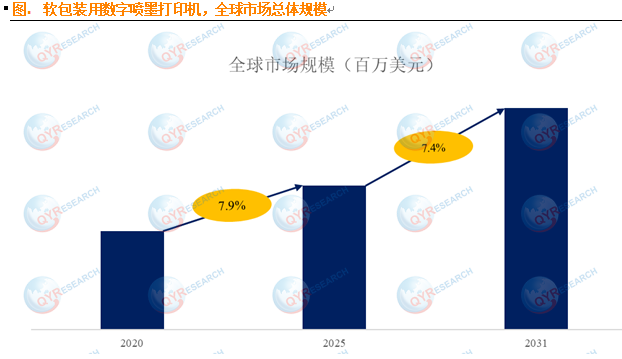

根据QYResearch调研显示,全球软包装用数字喷墨打印机市场规模预计将在 2031 年达到 4.5 亿美元,2025-2031 年期间年复合增长率(CAGR)稳定保持在 7.4%。这一增长态势既反映了数字印刷技术在软包装领域的渗透率提升,也体现了下游行业对柔性生产模式的迫切需求。

软包装用数字喷墨打印机是通过喷墨技术直接在塑料薄膜、纸张、复合材料等软包装基材上实现图案与文字喷印的专业设备。其核心优势在于依托数字文件直接驱动喷嘴完成印刷,省去传统工艺必需的印版环节,由此展现出高效、灵活、低成本的特性,尤其契合小批量、个性化的软包装印刷需求。

从市场竞争格局来看,2024 年全球软包装用数字喷墨打印机市场呈现高度集中态势。HP、Fujifilm、EPSON、Domino Digital Printing、Miyakoshi 等头部企业占据主导地位,前五大厂商合计市场份额达 78.0%。这种寡头竞争格局一方面源于核心技术(如喷头精度、墨水兼容性)的壁垒,另一方面也与下游大客户对设备稳定性的长期依赖有关。

产品类型细分数据显示,工业型软包装用数字喷墨打印机目前占据 97.9% 的市场份额,成为绝对主流。这一现象与软包装行业规模化生产属性密切相关 ------ 工业级设备在速度(可达 300 米 / 分钟以上)、宽幅(支持 1.6 米以上基材)和连续运行稳定性上的优势,能够满足食品包装、医药包装等领域的批量生产需求。

应用场景方面,食品饮料行业以 53.4% 的占比成为最大下游市场。这得益于数字喷墨印刷在食品安全合规性(如使用可食用墨水)、批次追溯(可变数据喷印)和营销创新(个性化包装设计)上的独特价值。例如,某知名饮料品牌通过数字喷墨技术实现了瓶身标签的区域化定制,使促销转化率提升 27%。

驱动市场增长的三大核心因素值得关注:

短版印刷需求激增推动技术迭代。随着消费升级加速,品牌商对包装的定制化、差异化需求显著上升,产品上市周期从传统的 3-6 个月压缩至 1-2 个月。数字喷墨无需制版的特性,使其切换生产方案的时间从传统工艺的 24 小时缩短至 1 小时以内,完美适配快消品行业的敏捷响应需求。

智能制造融合提升设备附加值。当前主流设备已集成 AI 视觉检测(检测精度达 0.01mm)、云端远程运维(故障响应时间缩短 60%)等功能,某头部企业数据显示,智能化改造后设备综合效率(OEE)提升至 89%,较传统印刷设备提高 34 个百分点。

电商扩张催生包装革新。电商平台年复合 30% 以上的增速,带动快递包装、礼盒包装的个性化需求爆发。数字喷墨支持的可变二维码、个性化祝福语等功能,使包装成为品牌与消费者互动的新媒介,据中国包装联合会 2024 年数据,采用数字印刷的电商包装复购率平均提升 15%。

市场发展仍面临三重阻碍:

行业标准碎片化。软包装生产线中,喷墨设备与复合机、分切机的接口缺乏统一规范,导致设备集成成本增加 20%-30%。某华东包装企业负责人透露,因接口不兼容,其进口设备调试周期延长至 45 天。

供应链协同不足。设备商、油墨商与基材商的数据割裂,导致某款 PET 薄膜专用墨水的匹配测试需重复 3-5 次,研发周期增加 3 个月以上。

认知偏差尚存。30% 的中小型包装企业仍将数字喷墨视为 "打样工具",对其工业化产能(单台设备日均产能可达 5 万米)和色彩稳定性(ΔE 值≤1.5)存在认知误区。

当前行业面临的核心挑战包括:传统印刷企业数字化转型成本高企(单条生产线改造需投入 500-800 万元),利润空间被压缩;高端设备与专用墨水的成本门槛(进口喷头单价超 10 万元,专用墨水价格是传统油墨的 3-5 倍)限制中小企业采用;技术兼容性复杂(需匹配 100 + 种基材特性)导致系统集成难度大。

未来,随着国产替代加速(某国产喷头成本降至进口产品的 1/3)、环保政策驱动(水性喷墨占比提升至 60%)以及行业标准完善,软包装用数字喷墨打印机市场有望迎来更快增长,成为包装印刷行业数字化转型的核心引擎。