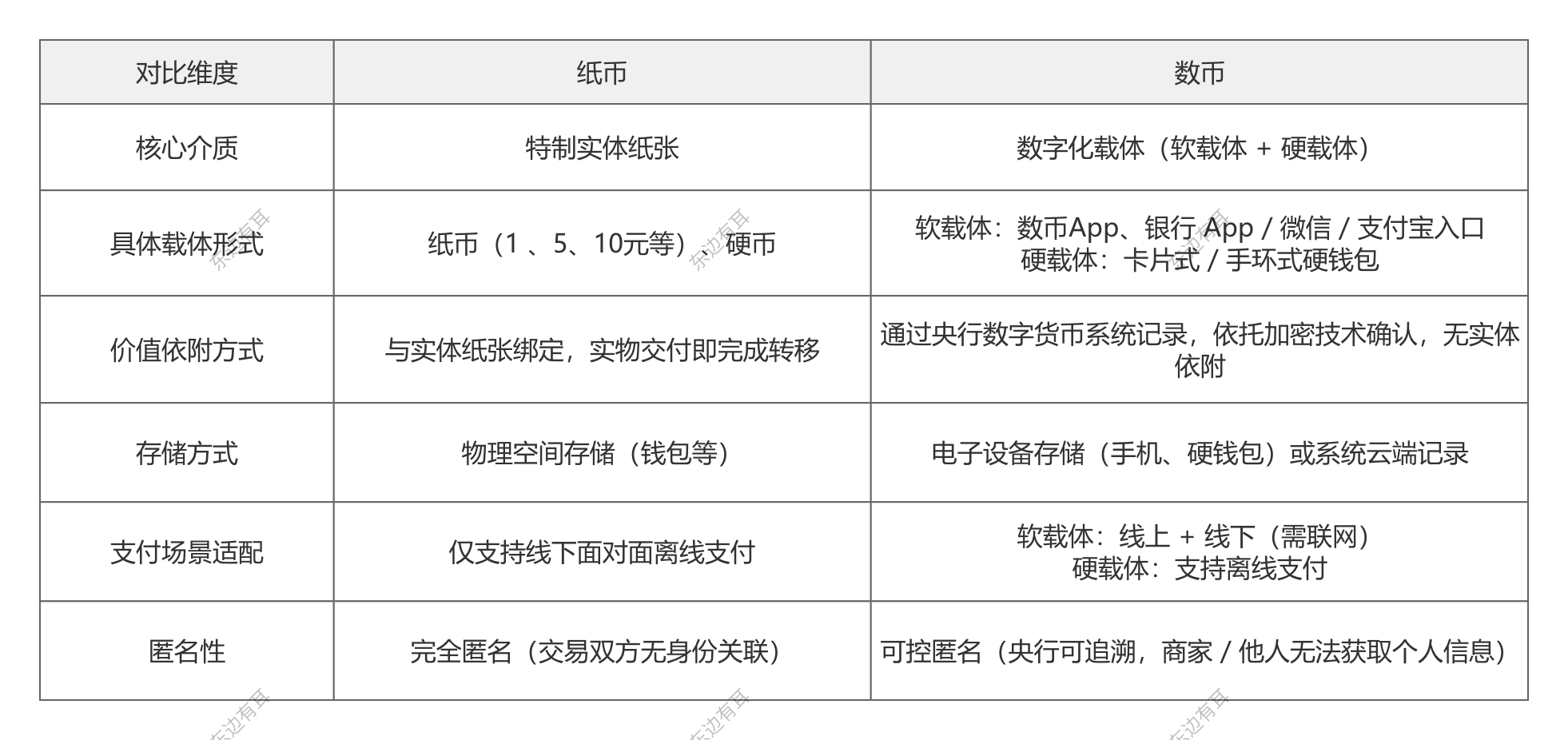

一、什么是数字人民币

数字人民币说的直白一点就是电子钞票,为什么叫电子钞票呢?它是和纸币对应的叫法,我们知道纸币的介质是纸张,那数字人民币的介质是数字化载体(如数字人民币APP、银行APP等),你有它就是有钞票,只不过纸币放在钱包,它放在电子钱包而已,并不是真的存在银行,因此也没有利息。

下面为了方便,都统一称为数币。

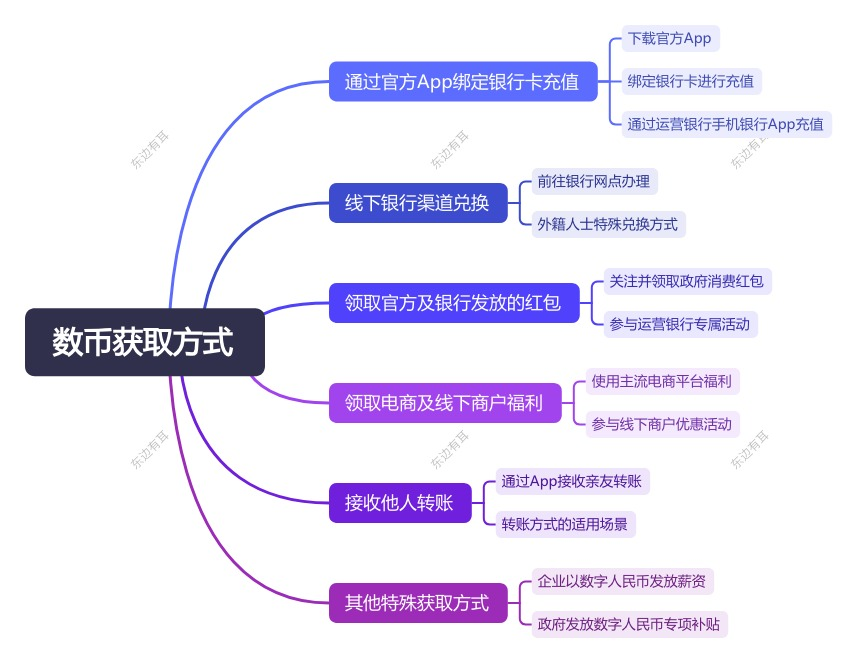

二、数币获得方式

数币获取的方式通常有如下几种:

比较常见的就是第一种,就是自己将银行卡的存款充值到数币钱包中,实际上就是从银行取电子现金放到电子钱包,本质上是取现。

运营银行会计分录:

借方:吸收存款 ------ 个人活期存款(客户账户)

贷方:其他货币资金 ------ 数字人民币备付金(央行专户)

央行会计分录:

借方:银行存款 ------XX 运营银行(备付金账户)

贷方:货币发行 ------ 数字人民币(客户钱包)三、常见工具对比

下面我们就来讲讲数币、二代支付以及三方支付区别。

基本概念区别

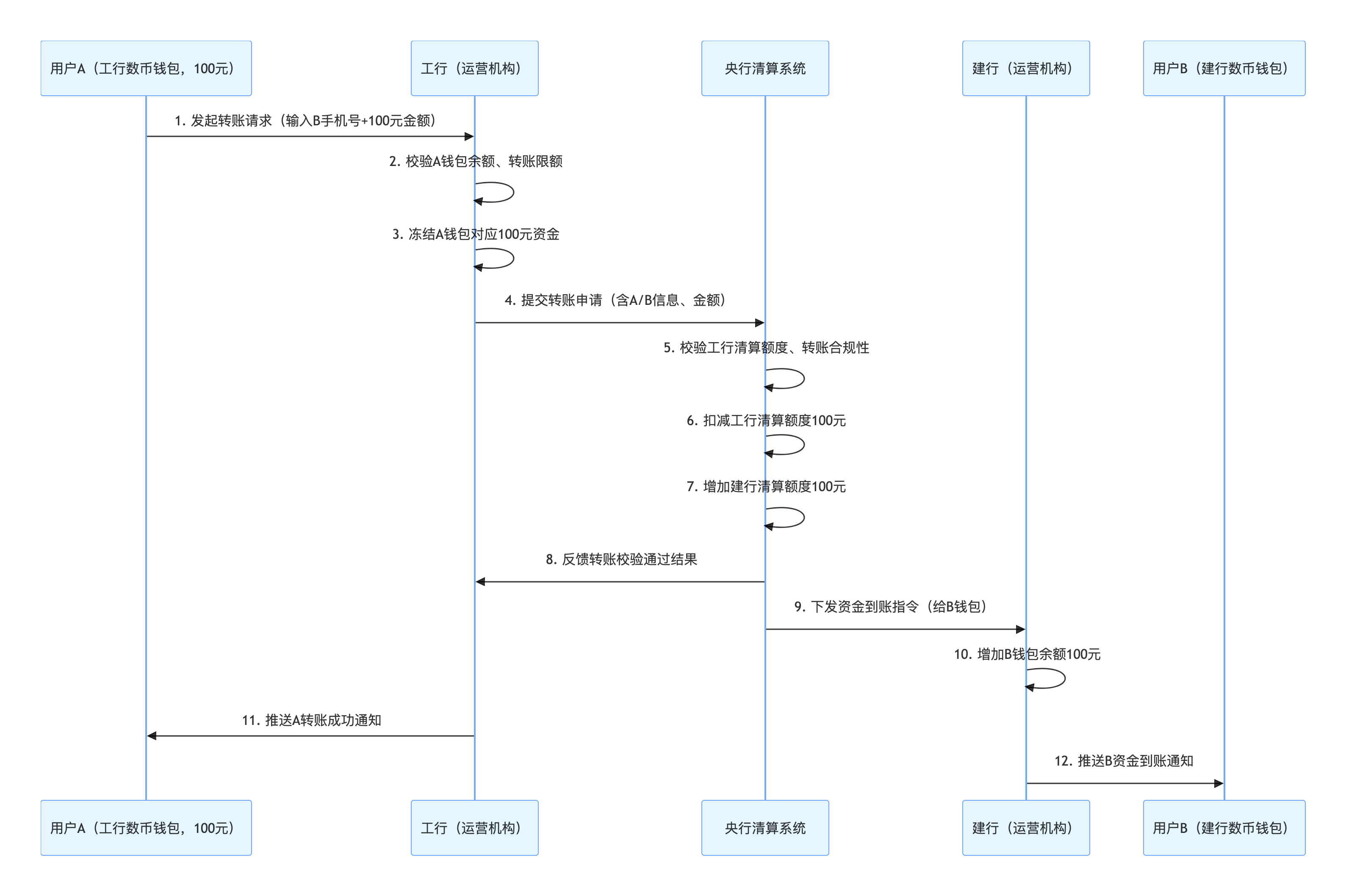

在我们发起普通转账时,我们比较熟悉的是支付宝微信、二代支付方式,当然也可以通过数币方式。

支付宝微信三方支付工具是操作你的银行存款的工具,二代支付是付款转移通道,而数币则是实实在在的现金,只不过是电子现金,因此和三方、二代支付不是一回事,甚至不是一个维度的概念。

转账资金流区别

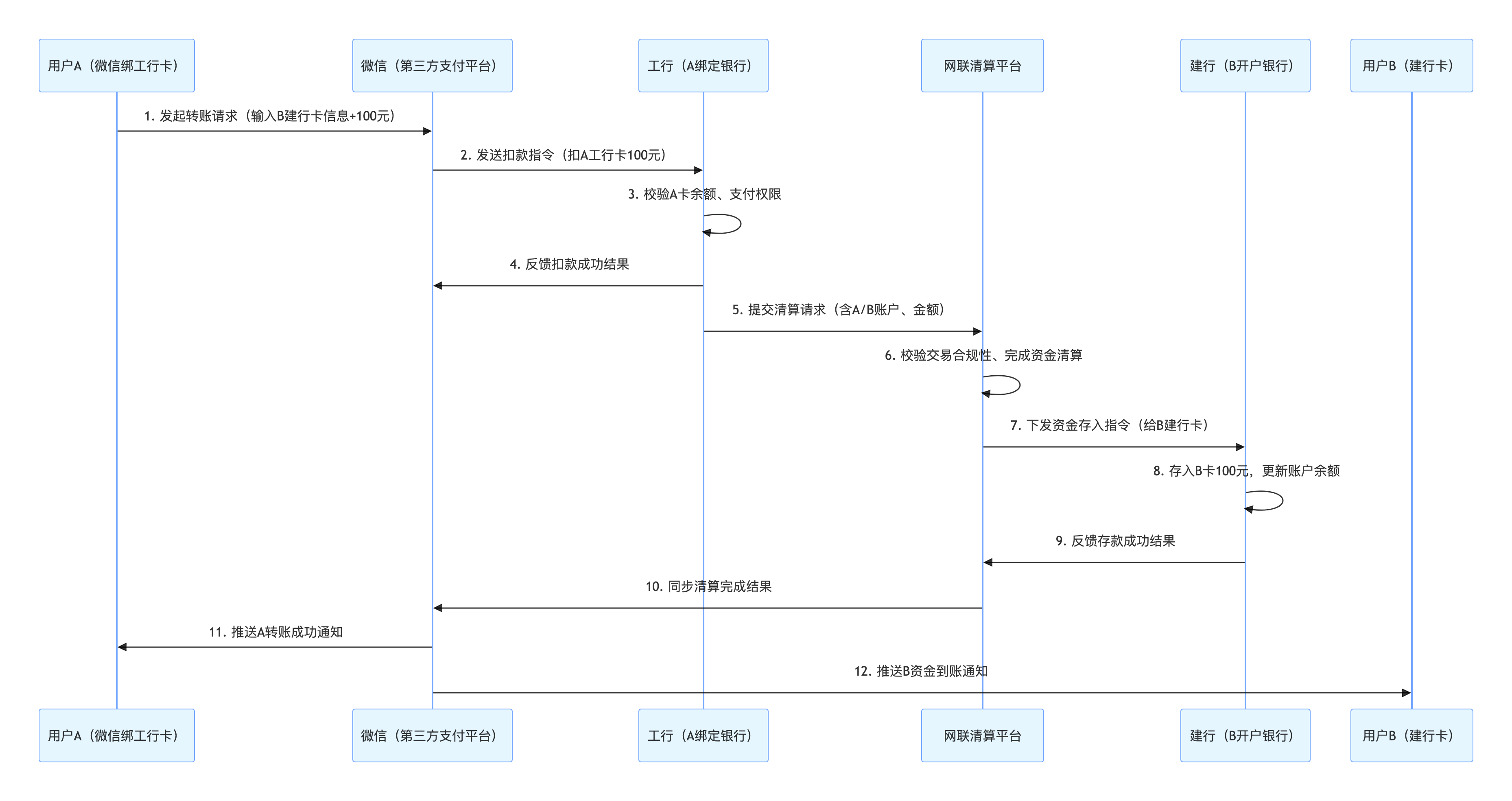

1、三方支付

支付平台代理+网联撮合。微信作为中间载体,先扣减用户绑定银行卡资金,再通过网联平台完成跨行清算。资金始终是银行存款形态,支付平台负责发起指令和通知,依赖网联完成跨机构资金划转,可能有提现手续费。

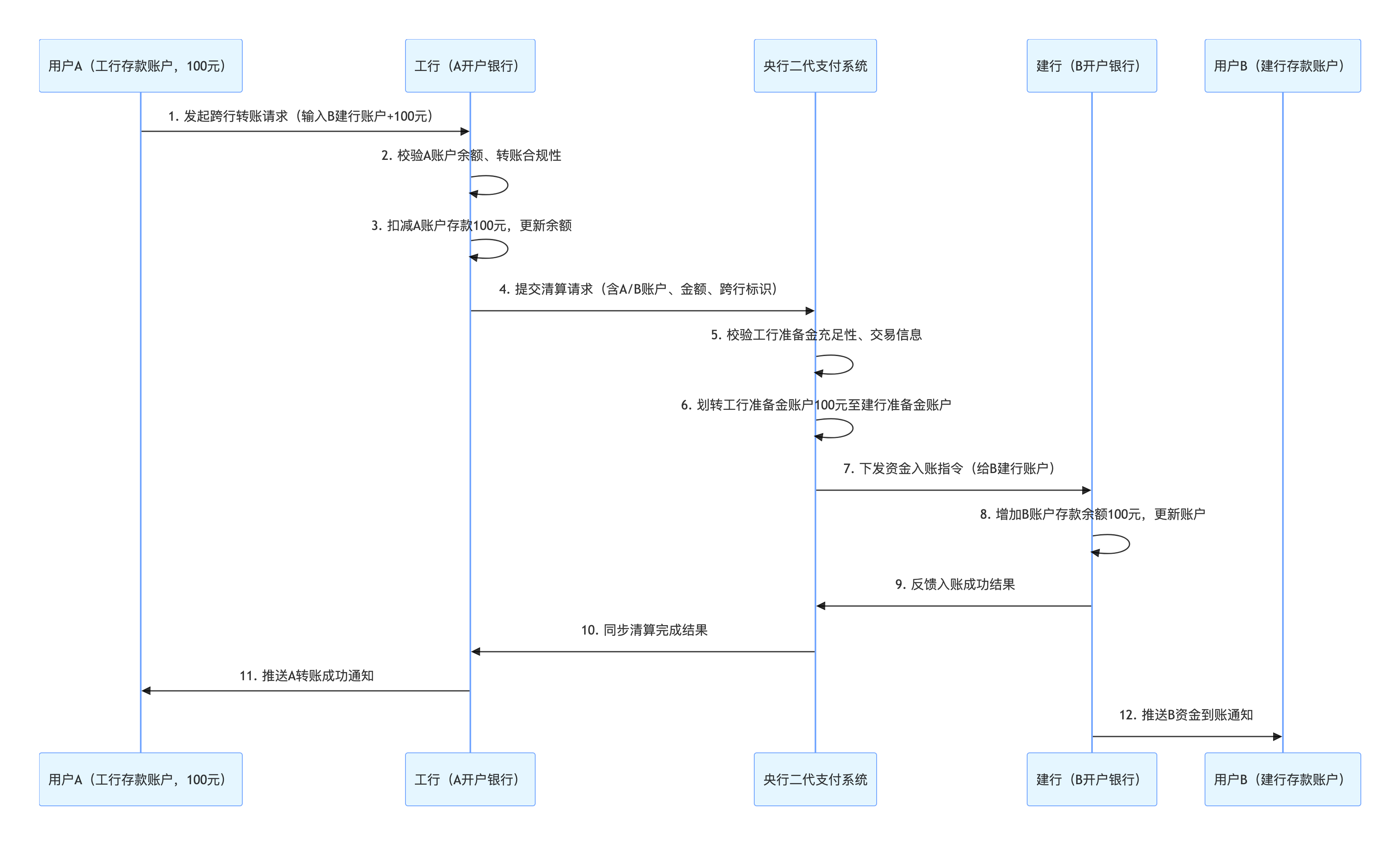

2、二代支付

银行自主发起+央行准备金划转。用户通过开户银行直接发起请求,央行二代支付系统作为核心清算枢纽,划转银行准备金实现资金跨机构流转。资金全程为银行存款,清算效率受央行系统规则约束,部分场景可能收取跨行手续费。

3、数币

央行实时清算+运营银行联动。资金以数字人民币形态流转,依托央行数字货币系统清算,无需第三方介入。用户钱包余额本质是央行负债,转账时通过调整银行备付金额度完成确权,实时到账且零手续费。

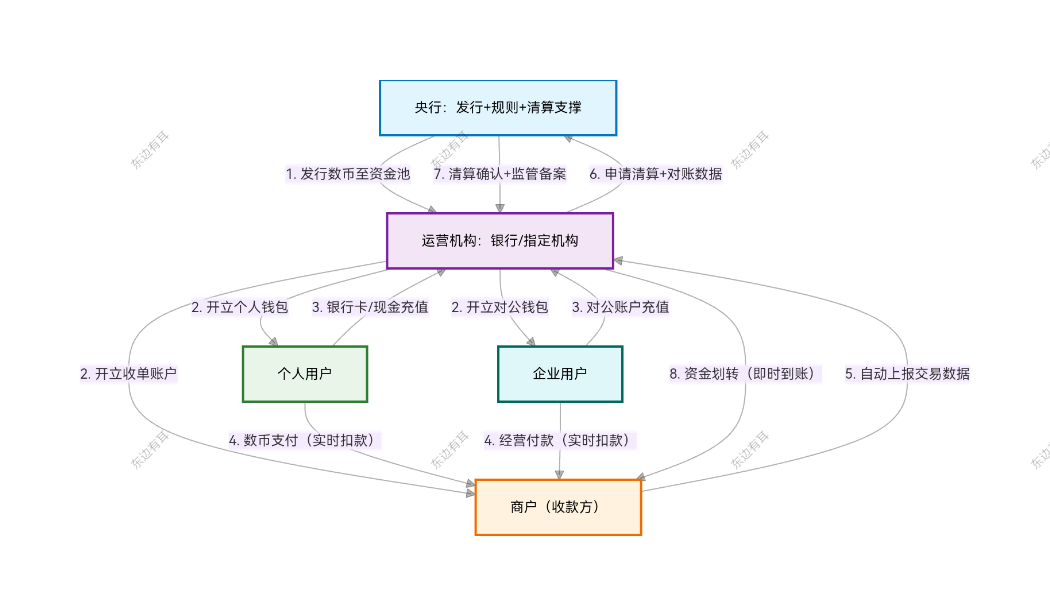

四、参与方及核心流程

核心参与方

1. 央行

- 唯一法定数币发行主体,负责向运营机构发行数币并注入其资金池。

- 制定数币发行流通规则、安全技术标准及监管要求,保障整个体系合规运行。

- 搭建并提供全国统一的数币清算系统,负责清算确认与监管备案,把控资金安全。

- 不直接对接终端用户或者商户,仅通过运营机构实现数币的间接流通与管理。

2. 运营机构

- 主要有商业银行(如工行、建行等)或央行指定的特许机构

- 为终端主体提供开户服务:给个人用户开个人数币钱包、给企业用户开对公数币钱包、给商户开收单账户并接入收单系统。

- 处理充值划转:接收用户充值请求,将数币从自身资金池划转至用户钱包。

- 负责交易校验与资金扣减:用户发起支付时,实时校验钱包余额、交易合法性,完成即时扣款。

- 对接央行清算系统:提交清算申请与对账数据,接收央行确认后,完成商户资金划转。

- 提供配套服务:为用户/商户提供对账、提现、资金管理等支持。

3. 个人用户

- 通过运营机构开立个人数币钱包,是数币的直接使用者。

- 完成充值操作:通过绑定银行卡或现金等方式,向个人钱包充值数币。

- 发起日常交易:在商户消费时,通过数币钱包发起支付,完成实时扣款。

- 享有基础权益:可查询交易记录、提现数币至银行卡、向其他个人用户转账等。

4. 企业用户

- 面向企业、机构等经营主体,通过运营机构开立对公数币钱包。

- 进行对公充值:从企业对公银行账户向对公数币钱包划转资金(数币形式)。

- 开展经营支付:向合作商户支付货款、服务费等,通过数币完成实时资金划转。

- 享受经营配套服务:通过对公钱包进行资金归集、对账管理、合规凭证获取等。

5. 商户

- 接入运营机构收单系统,开通数币收款功能,是数币交易的接收端。

- 接收用户支付:实时接收个人/企业用户的数币支付,即时获取交易成功反馈。

- 自动上报交易数据:无需人工操作,通过收单系统向运营机构同步交易详情(金额、时间、付款方等)。

- 接收清算资金:运营机构完成清算后,数币即时划转至收单账户,可直接支配或提现。

核心流程

(对应上图中8个步骤)

步骤 1:央行发行数币至运营机构

- 关键动作:央行根据需要将法定数字人民币发行至运营机构的专属资金池

- 核心意义:完成数币从央行发行到市场流通的第一步,为后续业务开展打下资金基础。

- 时效:批量操作,按央行发行计划执行,非实时但有很强的规律性。

步骤 2:运营机构为终端主体开户

- 关键动作:运营机构按央行规则,为个人用户开立个人钱包、企业用户开立对公钱包、商户开立收单账户并接入收单系统

- 核心意义:开户是终端主体使用数币的前提,只有完成开户,才能进行充值、交易等操作。

- 操作特点:用户/商户主动申请,运营机构审核通过后即时完成开户。

步骤 3:用户向钱包充值

- 关键动作:个人用户通过绑定银行卡、现金存款等方式向个人钱包充值;企业用户从对公银行账户向对公钱包充值。

- 资金流向:法定货币(现金/银行卡余额)→运营机构资金池→用户数币钱包(数币形式)。

- 时效:实时到账,充值完成后用户钱包余额即时更新。

步骤 4:用户向商户发起数币支付

- 关键动作:个人用户消费、企业用户支付经营款项时,通过数币钱包向商户发起支付请求。

- 核心环节:运营机构实时校验用户钱包余额是否充足、商户资质是否合规、交易信息是否合法,校验通过后即时扣减用户钱包资金。

- 用户/商户体验:用户扣款即时完成,商户端同步收到收款成功反馈。

步骤 5:商户自动上报交易数据

- 关键动作:商户收单系统在交易成功后,自动将交易数据(金额、付款方信息、交易时间、商户信息等)同步至运营机构。

- 操作特点:无需商户人工干预,毫秒级触发,不影响商户实时收款体验。

- 核心目的:为后续清算提供真实、完整的交易依据,确保资金划转准确。

步骤 6:运营机构向央行申请清算

- 关键动作:运营机构整合商户上报的交易数据,向央行清算系统提交清算申请及对账数据。

- 申请内容:明确资金划转方向(从用户所属资金池划转至商户收单账户对应的资金池)、交易明细、对账结果等。

- 时效:实时提交,与交易完成几乎同步。

步骤 7:央行清算确认与监管备案

- 关键动作:央行通过清算系统核对运营机构提交的清算数据,确认交易合规性后,完成清算确认,并将该笔交易纳入监管备案。

- 关键作用:把控清算,确保资金划转符合规则,防范风险。

- 时效:毫秒级完成,不影响资金实时到账。

步骤 8:运营机构划转资金至商户

-

关键动作:运营机构收到央行清算确认后,即时将数币从对应资金池划转至商户收单账户。

-

商户权益:资金到账后即时可支配,可用于数币转账、消费,或通过运营机构提现为法定货币(转入绑定银行卡)。

-

核心亮点:实现交易完成→资金到账的实时闭环,全程耗时通常在1秒内。

我是东边有耳,银行线业产研三线齐修,所有的文章都会在公ZH平台首发。