当计算能力成为一种可计量、可交易、可租赁的战略商品,一条全新的产业链正在重塑全球科技竞争的底层逻辑。

算力租赁,这个因AI大模型热潮而迅速崛起的商业模式,正从一种应急解决方案演变为数字经济的基础设施。它并非简单的服务器租用,而是在高端GPU供需严重失衡、自建算力门槛极高的背景下,将稀缺算力资源进行高效配置和价值重估的系统性工程。

本文将从产业缘起、结构拆解、商业模式、竞争格局与未来演进五个维度,对算力租赁产业链进行一次全景式深度剖析。

一、产业缘起:供需矛盾催生的必然产物

算力租赁的爆发,是多重矛盾挤压下的必然结果,其核心驱动力构成一个清晰的"价值三角":

1. 需求侧:指数级增长的算力饥渴

以ChatGPT为代表的生成式AI引爆了全球大模型"军备竞赛"。训练大模型是典型的算力密集型任务,参数规模从千亿迈向万亿,所需算力呈指数级增长。根据OpenAI测算,2012年至2018年,头部AI模型训练所需算力每3-4个月翻一番。这种需求已远超传统云计算的增长曲线,形成了巨大的需求缺口。

2. 供给侧:极度稀缺的"硬通货"

高端GPU(如英伟达H100、A100)是当前AI算力的绝对核心。然而,其产能受限于先进制程(如台积电CoWoS封装)和供应链,交付周期漫长。同时,美国持续的出口管制政策,进一步收紧了面向中国的高端AI芯片供应,导致国内市场出现严重的"算力荒",价格飞涨。

3. 经济性:难以承受的"重资产"之重

自建算力中心是一项资本开支巨大、技术复杂、运维要求高的重资产业务。以训练一个千亿参数模型为例,需组建千卡级GPU集群,单次硬件投入动辄数亿甚至数十亿元,且面临技术快速迭代带来的贬值风险。对于绝大多数AI创业公司、科研机构及垂直行业企业而言,"买不如租"成为最理性、最灵活的选择。

这三股力量共同作用,使得算力租赁从一个可选方案,升级为连接稀缺供给与海量需求的关键产业枢纽。

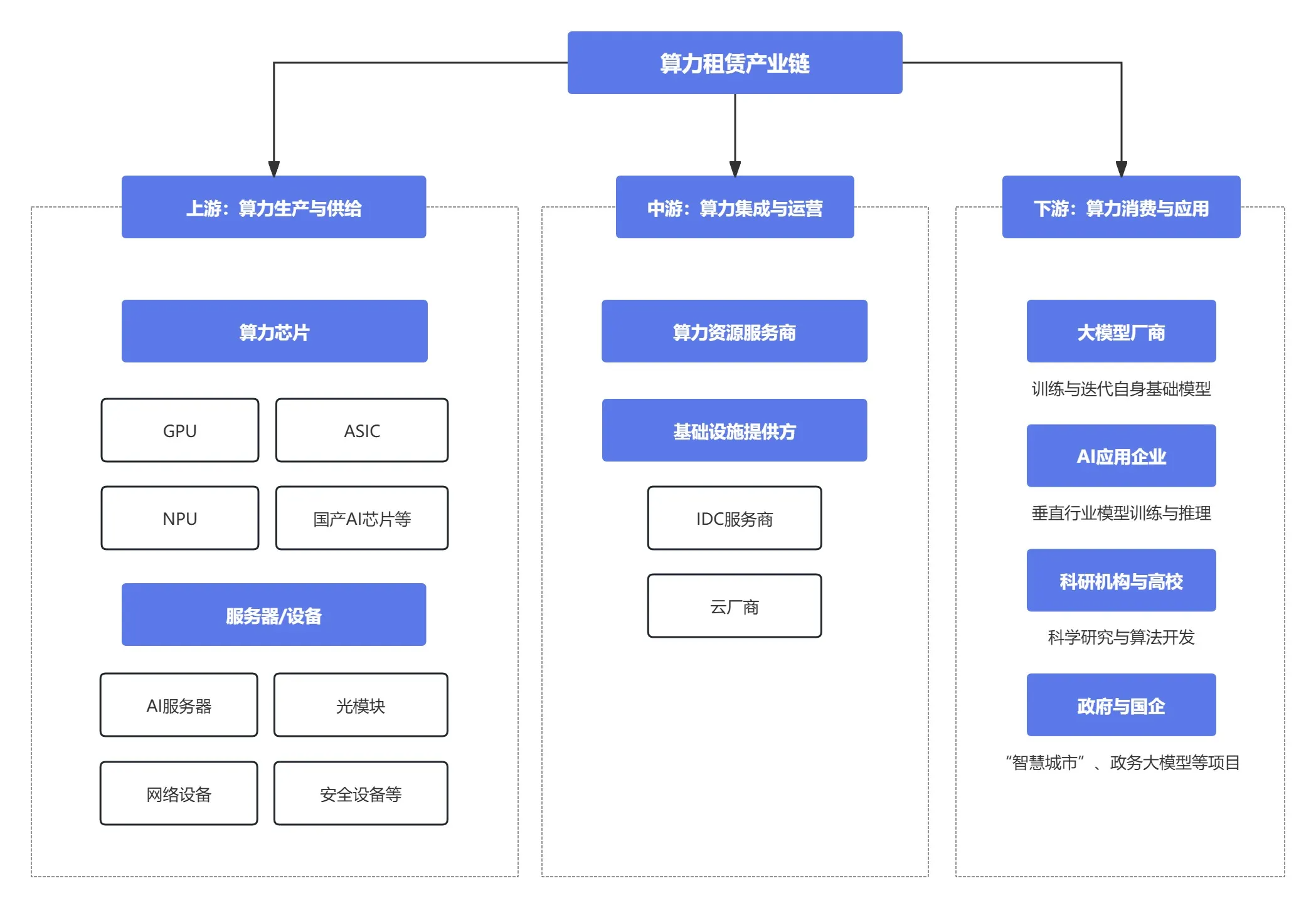

二、产业链结构:三层架构与价值流动

算力租赁产业链已形成清晰的上、中、下游三层结构,其本质是将硬件芯片转化为可售卖的算力服务的价值链。

上游:技术壁垒与战略制高点

上游的核心是算力芯片,尤其是GPU。英伟达凭借其硬件性能与CUDA生态,占据了绝对主导地位,几乎垄断了全球AI训练市场。这种垄断地位赋予了上游极强的议价权。国产GPU/ASIC芯片(华为、寒武纪等)正在加速追赶,但在性能、生态和产能上仍存在差距,短期内难以完全替代。上游的波动(如价格、供应、技术迭代)直接传导并放大至整个产业链。

中游:产业枢纽与价值创造核心

这是算力租赁产业的核心运营层,承担着"化硬为软"的关键职能。其角色可进一步细分:

- 算力租赁服务商:他们是产业链的"总承包商"。负责采购GPU服务器、组网集成、运维调优,并将整合后的算力资源以服务形式交付给下游客户。他们是风险承担者,也是价值实现的关键节点。

- 基础设施合作伙伴:包括传统IDC厂商(提供土地、机柜、电力保障)和云厂商(提供虚拟化平台与销售渠道)。两者关系日益紧密,呈现"租赁商建算力,IDC/云商提供场地与生态"的合作模式。

下游:需求分化与场景驱动

下游需求并非铁板一块,呈现出鲜明的分层特征:

- 互联网大厂与头部AI公司:算力需求最大,部分采用"自建+租赁"混合模式以应对峰值需求或特定项目。

- 垂直行业企业与AI应用开发商:是算力租赁的主力需求军。他们需要算力训练行业模型,但需求不具备连续性,租赁模式完美匹配其"轻资产、快启动"的需求。

- 科研机构与政府项目:对算力有稳定需求,但预算和自建能力有限,是政策鼓励下算力租赁的重要客户。

三、商业模式:从"资源租赁"到"服务合同"

算力租赁的商业模式深刻反映了其"项目制"、"重资产"的特性,远不同于按需弹性的公有云。

1. 核心收费模式

- 整机租赁:以包含8张GPU的服务器为单位,按台/月收费。适用于需求稳定、周期长的大客户,是当前主流模式。

- 算力规模租赁:以算力单位(PetaFLOPS/年)计价,更贴近客户对计算能力的本质需求。

- GPU卡时租赁:按单张GPU卡/小时计费,灵活性最高,适用于短期、弹性需求。

2. 盈利模型:高毛利背后的重资产博弈

算力租赁的盈利公式为:租金收入 - (服务器折旧 + IDC机柜租金 + 运维成本 + 资金成本)。

- 收入端:受市场供需关系强烈影响。在算力紧缺期,拥有稀缺GPU资源的租赁商议价能力强,租金坚挺。

- 成本端 :

- 服务器折旧:是最大成本项。高端AI服务器价格昂贵,折旧周期通常按3-5年计算。

- 资金成本:采购服务器需要巨额资本开支,公司的融资能力至关重要。

- 运营成本:包括高功率机柜租金、专业运维团队、电力费用等。

行业测算显示,在理想运营状态下(高出租率),算力租赁业务的毛利率可达40%-60%,投资回收期在1.5-3年之间。但这高度依赖于稳定的客户合同和卓越的运营效率。

3. 合同特征:长期绑定与确定性

与公有云的随用随付不同,算力租赁合同通常为3-5年的长期协议,金额巨大(数亿至数十亿元)。这种"长约"模式为租赁商提供了稳定的现金流预期,支撑其进行前端大规模资本投入,同时也为客户锁定了长期算力供应与成本。

四、竞争格局:多维能力比拼下的玩家群像

当前市场处于"跑马圈地"的早期阶段,参与者背景多元,核心竞争力维度清晰。

1. 核心竞争力"四要素"

- 拿卡能力:在GPU极度稀缺的背景下,能否获得稳定、持续的先进GPU供应渠道,是最核心的入场券和壁垒。这依赖于深厚的供应链关系、国际合作或国产芯片替代能力。

- 资金与融资能力:属于典型重资产业务,需要雄厚的资本实力支撑服务器采购和IDC建设。国资背景、上市公司融资渠道成为关键优势。

- 交付与运维能力:AI服务器集群的组装、组网(如InfiniBand)、调试和长期稳定运维技术复杂,直接影响服务质量和客户满意度。

- 获客与订单能力:能否快速将算力资源转化为长期订单,尤其绑定大模型厂商、政府、央企等优质客户,决定了资产的利用率和回报速度。

2. 主要玩家阵营

- 电信运营商(中国移动、中国电信、中国联通):拥有网络、IDC、资金和政企客户资源的全方位优势,是"国家队"主力。

- 国资IT服务商(云赛智联、深桑达A等):依托地方国资背景,在参与地方智算中心、城市算力平台建设中具有天然优势。

- 传统IDC与云厂商(光环新网、润泽科技、阿里云、腾讯云等):具备丰富的数据中心运营经验和客户基础,正从提供机柜向提供算力服务升级。

- 跨界转型企业(鸿博股份、恒润股份、莲花健康等):通过合作、收购等方式快速切入赛道,意图抓住产业风口,其执行力与资源整合能力面临考验。

- 通信工程与服务商(中贝通信、润建股份等):凭借在通信网络建设、运维服务方面的经验,向下游算力基础设施建设和运营自然延伸。

五、未来演进:从"租赁"走向"运营与服务"

短期看,算力租赁是缓解供需矛盾的利器。但长期而言,单纯的硬件租赁模式易陷入同质化竞争和价格战。产业的未来,在于向价值链高端攀升。

1. 纵向深化:从IaaS到PaaS/SaaS

领先的玩家正从提供裸算力(IaaS),向提供包含开发工具链、模型库、优化服务的AI平台(PaaS) 演进,甚至提供行业解决方案(SaaS)。例如,英伟达的DGX Cloud就集成了全套AI软件栈。这能极大提升客户粘性和利润率。

2. 横向扩展:算力调度与虚拟电厂

未来的算力租赁商,可能演变为 "算力调度商" 。通过技术平台,跨地域、跨集群智能调度算力任务,实现全局资源利用率最优和成本最低。更进一步,聚合的算力负荷可与电网互动,参与需求响应,成为"虚拟电厂"的一部分,创造额外收益。

3. 生态融合:与AI应用共生

最成功的算力租赁商,将深度绑定甚至培育下游AI应用生态。通过提供"算力+模型+场景"的一体化方案,与AI企业共同成长,分享应用爆发的价值,而非仅赚取硬件租金。