在企业推进碳中和的过程中,碳排放核算是最基础的管理工作。

目前,GHG核算体系是全球通用的标准,也是国内外碳披露、碳交易以及ESG评价的底层依据。注意,GHG不止包含二氧化碳,也包含其他温室气体。

谈到企业碳核算,我最初听到"Scope"(范围)这个词时觉得有些别扭。实际上,Scope的本意并非单纯的核算类型,而是企业碳减排的三层"管控范围"。后续的碳核算直接沿用了这一划分逻辑,根据企业对排放的管控权责和减排可控性进行界定。

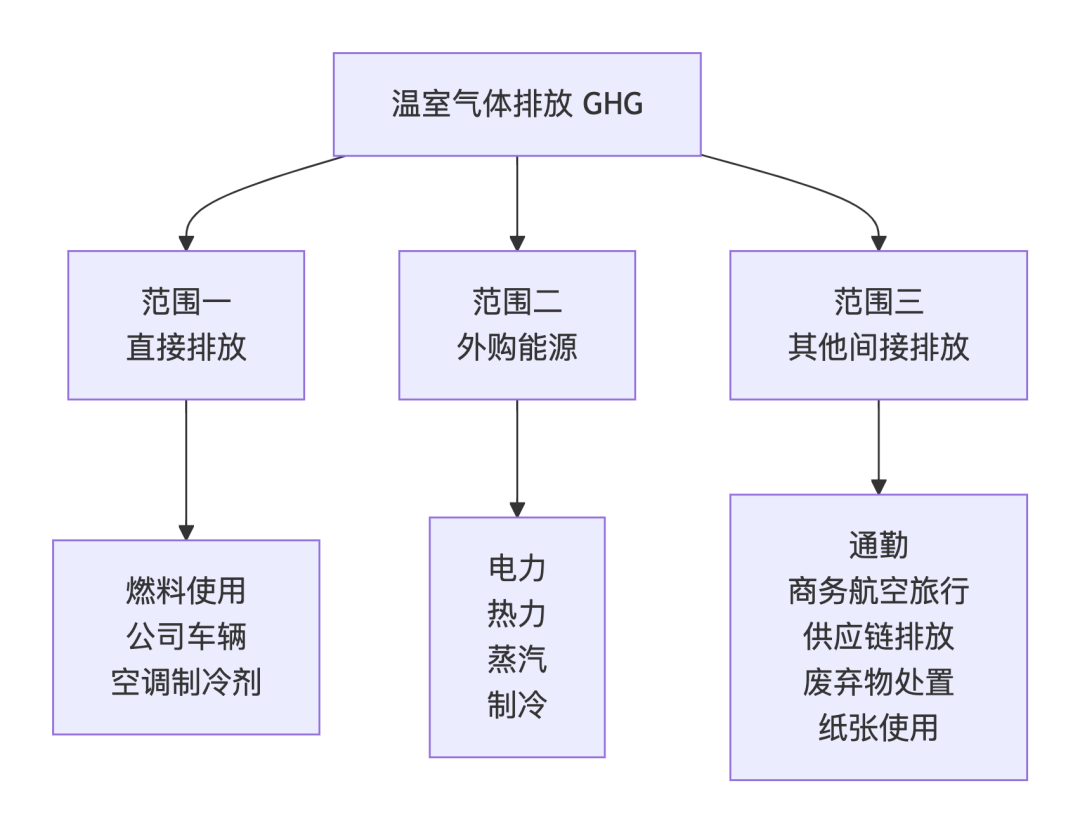

GHG三大Scope解析

Scope 1 直接排放:

这是企业完全自主管控的排放,减排难度最低。指企业自有或可控设施产生的直接温室气体排放,包括生产设备燃烧、自有车辆燃油排放等。企业可通过设备改造、燃料替代等方式直接实现减排,管控力度最强。

Scope 2 外购能源间接排放:

与Scope 3同样属于间接排放,但核心区别在于"能源"。减排难度中等,企业具备较强的干预能力。该范围核算企业外购的电力、热力、蒸汽、制冷在生产端产生的间接碳排放,边界清晰。虽然企业自身不直接排放,但可通过采购绿电、提高能源利用效率、签订可再生能源电力采购协议(PPA)等方式进行有效减排,干预性较强。

Scope 3 全价值链间接排放:

减排难度最高,也是多数非制造业企业碳排放占比最大的部分。它涵盖企业上下游全生命周期的间接排放,包括原材料(包括燃油)采购、物流运输、产品使用阶段、员工差旅、外包服务等。这类排放涉及供应链上下游多个主体,超出企业单一管控范围,需要与产业链伙伴协同推进,协调成本高、落地难度大。

总结

GHG定义了三大Scope。

从Scope 1到Scope 3,企业对碳排放的管控力度逐步减弱,减排难度逐级递增。企业碳中和路径通常是先攻坚Scope 1、再优化Scope 2、最后协同突破Scope 3。