前不久,Berachain 联创兼首席 Smokey The Bera 发布的一条信息密度显然超越了日常的社区互动的推文。

其在推文中提到,他工作中"最有趣的部分"是深入那些看似毫无关联的行业:

从 Delta-1 BTC 策略到中国电商销售,从电信融资到硬件销售,再到贸易融资与票务。在外界看来,这更像是一位跨界投资人的碎碎念。当然,在深谙 Berachain 生态逻辑的观察者眼中,这或许是一份极为明确的生态业务进展报告。

事实上,回顾 2025 年底 Berachain 正式公布的 "Bera Builds Businesses (BBB)" 战略,我们不难发现 Smokey 提到的每一个行业都有迹可循。

这并不仅仅是一次普通的生态扩张,而是 Berachain 基金会主动介入真实业务、筛选外部现金流,并将其纳入 PoL 经济系统的一次战略转向。

当这些看似随机的传统行业价值被重新引入链上时,Berachain 正在逐渐变成一个连接真实世界现金流的清结算引擎。这也意味着,Berachain 开始用更硬核的商业逻辑,跨越为技术而技术的公链叙事怪圈。

Berachain 的 BBB 金融哲学与"资产负债表"革命

加密行业至今已经历了多轮牛熊周期,我们看到绝大多数 Layer 1 的增长路径高度雷同,即通过高昂的代币排放吸引雇佣兵式资金,堆砌出虚高的 TVL,最终在代币抛压与流动性撤退的螺旋中归于沉寂。

而 Berachain 的 BBB 战略,则选择了一条完全不同的路径。

传统的"胖协议"理论认为价值捕获发生在协议层,但现实往往是应用层掌握了现金流。而 BBB 战略的核心逻辑是,公链不应仅仅是一个被动的记账账本,而应成为能够承接外部商业收入、组织资产配置并分配经营收益的生产性资产负债表。

那么在这样的理念下,Berachain 基金会进一步以类似于产业投资基金的角色,深入到业务的整体设计中,通过内部孵化、深度合作或股权穿透,确保生态中出现系列具备核心竞争力的垂直应用。那么基于该目标,BBB 战略为生态项目设立了近乎严苛的准入门槛:

-

$10M+ 的年收入潜力: 拒绝单纯的"乐高积木"式组合,只寻找能够从外部市场获取经营性收益的真实业务。

-

排放中性: 这是金融工程上的极致追求。项目产生的真实利润必须能够覆盖其在 PoL 机制中所消耗的排放成本。这意味着业务本身是盈利的,而不是靠透支代币价值来维持生存。

-

BERA 的有机需求: 业务逻辑必须深度嵌入 BERA 资产。无论是作为抵押品、分红凭证还是消耗介质,业务的扩张必须直接带动代币的通缩或价值支撑。

传统行业(如电信、电商)拥有稳定但低效的现金流,而加密世界拥有极高的流动性和可组合性。Berachain 生态的角色就像是一个高级金融架构师,他正在将中国电商的版税、电信基建的债权等资产,转化为符合 PoL 机制的标准化链上产品。

把非标产业资产,重塑为 PoL 的收益底层

在外界看来,中国电商、电信融资、贸易融资和票务之间隔着巨大的行业鸿沟,但在 Berachain 的链上商业逻辑下,它们本质上都是具备确定性的现金流资产。

Smokey 在推文中特别提到的"Chinese e-commerce sales",实际上是以 Liquid Royalty 为代表的项目,正在进行一场激进的试验:将顶级跨境电商的真实销售收益进行资产证券化。

在 Liquid Royalty 的商业结构中,来自中国工厂运往全球的每一件货品所产生的销售版税,都被结构化成了链上可流通的权益。目前,已有 2000 万美元的真实资产正在 onboarding,而背后潜伏着高达 10 亿美元的业务管线。对于投资者而言,这意味着你持有的是全球贸易脉搏中的一份稳定分红,这种每日发放稳定币的机制,为 PoL 机制提供了最坚实的价值基础。

紧随其后的是更硬核的基建资产。

Smokey 调研的"电信融资"在 SukukFi 身上找到了全新的落脚点。通过将超过 1000 万美元的、符合伊斯兰合规(Sukuk)的电信债权合同代币化,Berachain 成功切入了传统金融中最稳定的领域。

与此同时,PortFi 则在另一端通过稳定币原生的贸易融资协议,解决着全球物流中的流动性错配。这两者结合在一起,前者更接近基建债权,后者更接近贸易周转资金,构成了一套完整的"链上固定收益基础"。

正如我们在 Smokey 那份极具个人色彩的推文中所读到的,这些交易的核心在于"结构化"。

传统的电信合同或电商流水,因为流动性差、准入门槛高,很难被普通资本捕获。Berachain 生态通过 BBB 框架,将这些碎片化、非标的产业合同,重塑成了具备标准化流动性的链上资产。

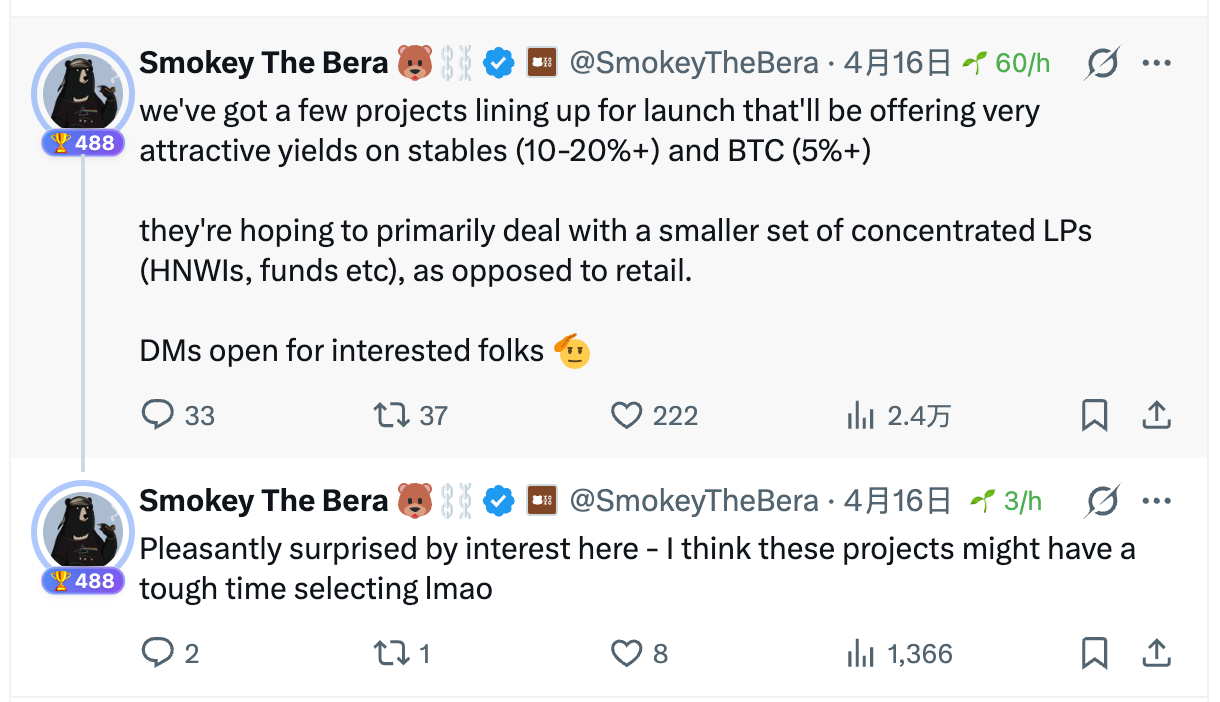

事实上,这种"结构化"的威力初露锋芒:一系列即将上线的项目,已经能够为集中 LP 产出 10-20%+ 的稳定币收益以及 5%+ 的 BTC 收益。而这种收益率,则更多的是来源于实体世界的生产剩余。

将实业资产转化为 $BERA 的价值护城河

传统的 PoS 链,其收益率本质上是对代币未来通胀的提前支取。验证者和质押者是在"分蛋糕",而蛋糕的总量在不断稀释。

Berachain 的 PoL 机制则彻底改变了这种"古老"的动力源。

当 Liquid Royalty 的电商版税、SukukFi 的电信债权以稳定币或蓝筹资产的形式回流至链上,并注入 PoL 选定的流动性池时,收益率的底层属性发生了质变。

验证者捕获的其实不再仅仅是增发的 $BERA,而是这些真实业务产生的经营红利。这种从"博弈通胀"到"分配利润"的质变,是 Berachain 区别于其他 L1 的核心竞争力。

所以 Smokey 在 4 月 15 日提到的针对高净值 LP 的"10-20% 稳定币收益率",其背后的金融逻辑正是这种溢价的体现。

当这些具备确定性收益的实业资产被"结构化"进入 PoL 池后,它们会产生一种强大的虹吸效应:电信基建和贸易融资的收益不随加密市场的牛熊波动,为生态提供了极高的抗风险韧性。 这种真实收益会吸引大量追求长期稳健回报的产业资本进入 Berachain,而非仅仅是投机性的热钱。

同样在 BBB 战略的闭环中,$BERA 的角色被重新定义了。

随着越来越多像 Liquid Royalty 这样年收入潜力 10M+ 的业务上线,BERA 实际上变成了这套"链上产业集群"的清结算门票。

由于 PoL 机制要求验证者必须通过引导流动性来获取奖励,这意味着 $BERA 捕获的不仅仅是某个单一应用的收入,而是整个 Berachain 产业资产网络的资源配置权。正是这种权力,使其逐渐从普通 L1 代币,转向具备资本配置属性的链上资产。

正如 Smokey 所强调的,这套机制的目标是实现"排放中性"。

当产业业务产生的有机需求和经营利润,逐渐能够覆盖系统的代币排放时,Berachain 才真正有机会形成一个更接近"自我造血"的链上金融循环:一端吸收来自物理世界的现金流,另一端通过 PoL 将其重新分配给验证者、LP 与 $BERA 持有人。

2026:属于"实业熊"的时刻

正如 Smokey 在 4 月 15 日针对高净值 LP 开放的 DM 招募所预示的那样,这套"真实收益率飞轮"已经开始加速旋转。BBB 战略已经变成了一个个跳动的、产生着稳定币利润的业务节点。

Berachain 的未来,或许正如那条中文社区转发所言:从电商到票务,从贸易融资到电信基建,这里正在连接真实世界的现金流。

这或许也是所谓"链上资本工业革命"的真正含义:公链或将不再只是承载交易的基础设施,而开始成为组织产业现金流、配置资本和分配利润的新型资产负债表。

从文化共识到实业引擎,Berachain 的这场转身,或许才刚刚开始。