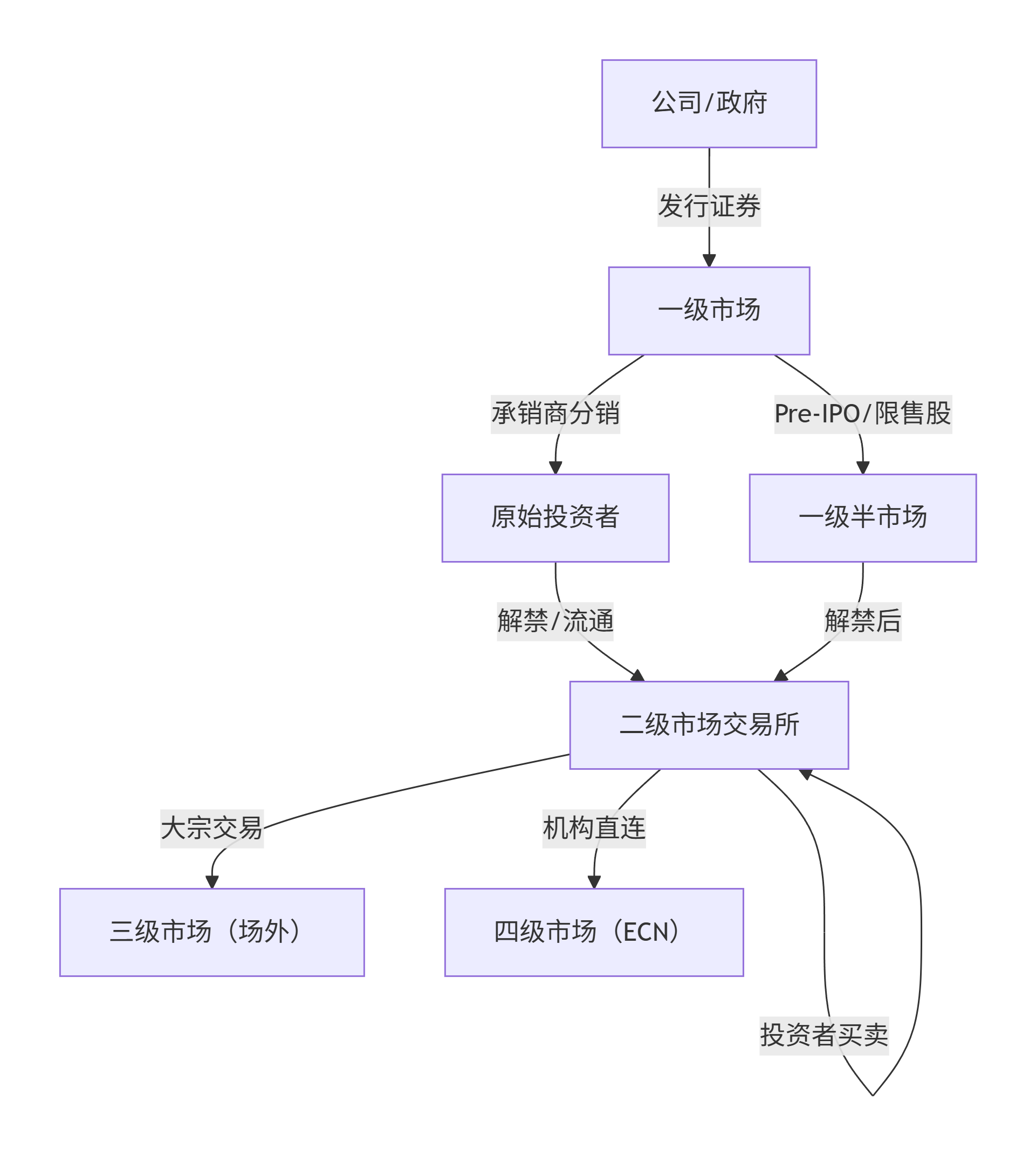

🏦 金融市场完整图谱

一、市场层级总览

| 市场层级 |

别称 |

核心功能 |

交易标的 |

参与者门槛 |

典型场景 |

| 一级市场 |

发行市场、初级市场 |

创造新证券,融资 |

新股、新债、新基金 |

高(机构优先) |

IPO、定增、发债 |

| 一级半市场 |

准发行市场、Pre-IPO市场 |

过渡性交易,衔接发行与流通 |

限售股、PE/VC份额 |

极高(合格投资者) |

Pre-IPO、S基金、新三板 |

| 二级市场 |

流通市场、次级市场 |

证券流通与价格发现 |

股票、债券、基金、衍生品 |

低(开户即可) |

A股交易、港美股、ETF |

| 三级市场 |

场外大宗交易市场 |

交易所上市证券的场外交易 |

大额股票、ETF |

高(通常>100万) |

暗池、大宗交易平台 |

| 四级市场 |

机构直连市场 |

绕过中介的机构间直接交易 |

大额股票、债券、衍生品 |

极高(仅顶级机构) |

ECN、Crossing Network |

二、一级市场:证券的"出生地"

2.1 核心机制

| 环节 |

说明 |

关键文件 |

| 改制重组 |

公司从有限公司改为股份公司 |

改制方案、审计报告 |

| 辅导备案 |

券商辅导公司规范运作 |

辅导协议、验收报告 |

| 申报审核 |

向证监会/交易所提交材料 |

招股说明书、法律意见书 |

| 路演询价 |

向机构投资者推介,确定发行价 |

路演PPT、投资价值报告 |

| 定价配售 |

确定最终发行价,分配股份 |

发行公告、中签结果 |

| 挂牌上市 |

证券正式在交易所交易 |

上市公告书 |

2.2 参与者角色与利益分配

| 角色 |

典型机构 |

核心职责 |

收益来源 |

风险承担 |

| 发行人 |

拟上市公司 |

提供证券、信息披露 |

融资款(扣除费用后) |

经营风险、合规风险 |

| 保荐人/主承销商 |

中金、中信、高盛 |

辅导、承销、定价 |

承销佣金(3%-7%) |

包销风险(余额包销时) |

| 承销团 |

多家券商联合 |

分销证券、扩大覆盖面 |

分销佣金 |

较低(按比例承担) |

| 律师事务所 |

金杜、中伦 |

法律合规、出具意见书 |

律师费 |

法律责任 |

| 会计师事务所 |

四大、内资所 |

审计、验资 |

审计费 |

审计责任 |

| 机构投资者 |

公募、保险、社保 |

网下询价配售 |

一级半市场溢价 |

锁定期内价格波动 |

| 散户投资者 |

个人 |

网上打新 |

中签后卖出差价 |

中签率极低(<0.1%) |

2.3 一级市场业务类型对比

| 业务类型 |

发行方 |

投资者类型 |

定价方式 |

锁定期 |

典型案例 |

| IPO |

未上市公司 |

公众+机构 |

询价/固定价 |

控股股东36个月 |

小米2018港股IPO |

| 再融资(公开增发) |

已上市公司 |

公众+机构 |

市价折扣 |

6-12个月 |

中国平安2020年A+H配股 |

| 定向增发 |

已上市公司 |

≤35名特定对象 |

市价8折起 |

6-36个月 |

宁德时代2020年定增197亿 |

| 可转债发行 |

上市公司 |

公众+机构 |

面值100元 |

无(可转股) |

工商银行2019年可转债 |

| 公司债/企业债 |

公司/城投 |

机构为主 |

招标/簿记 |

无 |

恒大2020年公司债 |

| 国债发行 |

财政部 |

公众+机构 |

招标/承购包销 |

无 |

2024年超长期特别国债 |

| PE/VC融资 |

未上市公司 |

基金/天使 |

谈判定价 |

3-7年 |

字节跳动Pre-IPO轮 |

2.4 一级市场定价机制

| 定价方式 |

适用场景 |

优点 |

缺点 |

典型市场 |

| 固定价格 |

小盘股、债券 |

简单透明 |

可能定价偏离 |

港股IPO(部分) |

| 累计投标询价 |

大盘股、A股 |

市场化定价 |

机构可能压价 |

A股主板IPO |

| 簿记建档 |

债券、定增 |

灵活高效 |

依赖主承能力 |

公司债、中期票据 |

| 荷兰式拍卖 |

国债 |

公平竞争 |

流程复杂 |

美国国债 |

| 谈判定价 |

PE/VC |

灵活 |

信息不对称 |

私募股权 |

三、一级半市场:灰色地带的"过渡层"

3.1 核心特征对比

| 特征 |

一级市场 |

一级半市场 |

二级市场 |

| 证券状态 |

尚未存在 |

已存在但未流通 |

已流通 |

| 定价方式 |

承销商定价 |

协商/折价 |

市场竞价 |

| 流动性 |

无(锁定期) |

极低(协议转让) |

高(随时买卖) |

| 信息透明度 |

招股书公开 |

不透明 |

完全透明 |

| 监管强度 |

严格 |

中等 |

严格 |

| 参与者 |

机构+散户(打新) |

仅机构 |

全员 |

3.2 典型业务场景

| 场景 |

说明 |

价格折扣 |

参与者 |

风险点 |

| Pre-IPO投资 |

IPO前最后一轮融资 |

发行价7-9折 |

PE/VC、产业基金 |

IPO失败、估值倒挂 |

| 限售股转让 |

解禁前协议转让 |

市价5-8折 |

机构、大宗交易平台 |

锁定期、合规审查 |

| S基金(Secondary) |

买卖PE/VC基金份额 |

NAV折价10-30% |

母基金、S基金、LP |

底层资产不透明 |

| 新三板交易 |

挂牌公司股份转让 |

协商定价 |

合格投资者 |

流动性极差 |

| 区域股权市场(四板) |

地方股权交易中心 |

协商定价 |

本地企业、天使投资 |

几乎无流动性 |

| 员工持股平台转让 |

公司内部股转让 |

净资产/协商价 |

员工、管理层 |

税务、合规 |

3.3 一级半市场 vs 一级市场 vs 二级市场

| 对比维度 |

一级市场 |

一级半市场 |

二级市场 |

| 资金是否给公司 |

✅ 是 |

❌ 否(给老股东) |

❌ 否(给其他投资者) |

| 证券是否新增 |

✅ 是 |

❌ 否(存量转让) |

❌ 否 |

| 价格优势 |

发行价 |

发行价折扣 |

实时市价 |

| 退出方式 |

上市/被并购 |

上市/转二级市场 |

卖出/持有 |

| 典型回报率 |

30%-300%(IPO首日) |

20%-100% |

-50%到+500% |

| 锁定期 |

12-36个月 |

视情况 |

无 |

四、二级市场:全民参与的"交易场"

4.1 市场结构

| 层级 |

说明 |

典型市场 |

门槛 |

| 交易所市场 |

集中竞价、公开透明 |

上交所、深交所、纽交所 |

开户即可 |

| 场外市场(OTC) |

券商间、银行间交易 |

银行间债券市场、新三板 |

机构为主 |

| 柜台市场 |

银行/券商柜台交易 |

地方债、私募债 |

合格投资者 |

| 暗池(Dark Pool) |

匿名交易、不公开订单 |

Liquidnet、ITG |

机构为主 |

4.2 二级市场参与者生态

| 参与者 |

占比(A股) |

资金规模 |

交易策略 |

优势 |

劣势 |

| 散户 |

99.7%(账户数) |

<50万 |

追涨杀跌、听消息 |

灵活、船小好调头 |

信息劣势、情绪化 |

| 游资 |

<0.1% |

1000万-10亿 |

打板、题材炒作 |

速度快、嗅觉灵 |

合规风险、波动大 |

| 公募基金 |

~10% |

10亿-1000亿 |

价值投资、行业配置 |

专业研究、合规 |

排名压力、赎回风险 |

| 私募基金 |

~5% |

1亿-100亿 |

量化、对冲、套利 |

策略灵活、激励强 |

门槛高、不透明 |

| 保险/社保 |

~15% |

100亿+ |

长期配置、固收+ |

资金长久期 |

决策慢、收益要求低 |

| 外资(北向) |

~5% |

1000亿+ |

价值投资、ESG |

全球视野、长期 |

汇率风险、政策限制 |

| 国家队 |

~10% |

万亿级 |

维稳、救市 |

资金无限、政策背书 |

非市场化、道德风险 |

| 量化基金 |

~5% |

10亿-500亿 |

统计套利、高频 |

无情绪、纪律强 |

黑天鹅、策略拥挤 |

4.3 二级市场交易工具对比

| 工具 |

标的 |

杠杆 |

T+0 |

门槛 |

风险等级 |

适合人群 |

| A股主板 |

股票 |

1倍 |

❌ T+1 |

开户+50万(科创) |

⭐⭐⭐ |

所有人 |

| 科创板/创业板 |

科技股 |

1倍 |

❌ T+1 |

50万+2年经验 |

⭐⭐⭐⭐ |

进阶投资者 |

| 北交所 |

专精特新 |

1倍 |

❌ T+1 |

50万+2年经验 |

⭐⭐⭐⭐⭐ |

高风险偏好 |

| 港股通 |

港股 |

1倍 |

❌ T+2 |

50万 |

⭐⭐⭐⭐ |

有港股经验 |

| 美股 |

美股 |

4倍 |

✅ T+0 |

开户+入金 |

⭐⭐⭐⭐⭐ |

全球配置 |

| 融资融券 |

A股 |

最高1倍 |

❌ T+1 |

50万+6个月 |

⭐⭐⭐⭐⭐ |

专业投资者 |

| 期货 |

商品/指数 |

5-10倍 |

✅ T+0 |

10万+考试 |

⭐⭐⭐⭐⭐ |

专业/机构 |

| 期权 |

ETF/指数 |

杠杆不定 |

✅ T+0 |

50万+考试+模拟 |

⭐⭐⭐⭐⭐ |

高级玩家 |

| 可转债 |

可转债 |

1倍(债底) |

✅ T+0 |

开户+2年+10万 |

⭐⭐ |

保守型 |

| ETF |

指数/行业 |

1倍 |

✅ T+0 |

开户即可 |

⭐⭐ |

所有人 |

| LOF/REITs |

基金/不动产 |

1倍 |

✅ T+1 |

开户即可 |

⭐⭐⭐ |

稳健型 |

五、三级市场:机构的"暗盘"

5.1 核心特点

| 特征 |

二级市场(交易所) |

三级市场(场外) |

| 交易场所 |

交易所大厅/电子系统 |

券商柜台、暗池、电话 |

| 订单可见性 |

公开(买卖盘) |

隐藏(不公开) |

| 交易规模 |

小单为主(散户) |

大单为主(机构) |

| 价格形成 |

集中竞价 |

协商/大宗交易定价 |

| 监管 |

交易所实时监控 |

事后报告 |

| 成本 |

佣金+印花税 |

佣金更低(量大议价) |

| 典型参与者 |

散户、游资 |

养老金、主权基金、大投行 |

5.2 三级市场交易方式

| 方式 |

说明 |

典型场景 |

参与者 |

优势 |

| 大宗交易 |

单笔≥30万股或200万元 |

减持、机构调仓 |

机构、大户 |

不冲击二级市价 |

| 暗池交易 |

匿名订单撮合 |

大额买卖 |

对冲基金、做市商 |

保密、减少滑点 |

| 交叉交易(Crossing) |

买卖双方直接撮合 |

互换持仓 |

两家机构 |

省去经纪商费用 |

| 篮子交易(Basket Trading) |

一篮子股票同时交易 |

指数调整、ETF套利 |

机构、ETF管理人 |

效率高、成本低 |

| 场外期权 |

非标准化期权 |

对冲、杠杆 |

机构、高净值 |

定制化 |

5.3 三级市场 vs 二级市场对比

| 对比项 |

二级市场 |

三级市场 |

| 价格影响 |

大单会冲击股价 |

不影响公开价格 |

| 信息泄露 |

公开(可能被跟风) |

保密(机构优势) |

| 流动性 |

极高 |

较低(需找到对手方) |

| 透明度 |

完全透明 |

部分透明 |

| 典型折价 |

无 |

大宗交易折价3%-10% |

| 监管要求 |

实时监控 |

事后报告、定期披露 |

六、四级市场:顶级机构的"私人俱乐部"

6.1 核心特征

| 特征 |

说明 |

| 完全去中介化 |

不经过券商、投行、做市商 |

| 电子网络交易 |

使用ECN(电子通讯网络) |

| 仅限机构 |

大型基金、投行、主权基金 |

| 零佣金或极低 |

省去中间商费用 |

| 完全保密 |

交易不公开、不报告 |

| 交易量巨大 |

单笔通常>1000万美元 |

6.2 四级市场 vs 其他市场

| 对比维度 |

一级市场 |

二级市场 |

三级市场 |

四级市场 |

| 中介参与 |

承销商必须 |

券商必须 |

券商可选 |

完全不用 |

| 价格透明度 |

发行价公开 |

实时公开 |

部分公开 |

完全保密 |

| 参与者 |

机构+散户 |

全员 |

机构为主 |

顶级机构 |

| 交易成本 |

承销费3-7% |

佣金+印花税 |

佣金议价 |

几乎为零 |

| 监管强度 |

极强 |

强 |

中等 |

弱(但违法) |

| 典型金额 |

亿级 |

万级 |

千万级 |

亿级+ |

6.3 典型四级市场平台

| 平台 |

类型 |

参与者 |

特点 |

| Instinet |

历史最久的ECN |

机构 |

1969年成立,被瑞银收购 |

| ITG Posit |

暗池 |

买方机构 |

专为资产管理人设计 |

| Liquidnet |

暗池 |

买方为主 |

"反华尔街"理念 |

| BlockCross |

交叉网络 |

卖方为主 |

专注大宗股票 |

| MarketsGroup |

银行间网络 |

投行 |

债券交易为主 |

七、市场层级完整对比表

| 维度 |

一级市场 |

一级半市场 |

二级市场 |

三级市场 |

四级市场 |

| 别称 |

发行市场 |

准发行市场 |

流通市场 |

场外大宗市场 |

机构直连市场 |

| 核心功能 |

创造证券 |

过渡转让 |

流通定价 |

大宗交易 |

机构直连 |

| 资金流向 |

投资者→公司 |

投资者→老股东 |

投资者↔投资者 |

机构↔机构 |

机构↔机构 |

| 公司拿钱吗 |

✅ 是 |

❌ 否 |

❌ 否 |

❌ 否 |

❌ 否 |

| 证券是否新增 |

✅ 是 |

❌ 否 |

❌ 否 |

❌ 否 |

❌ 否 |

| 价格形成 |

承销商定价 |

协商/折价 |

市场竞价 |

协商/大宗价 |

私下议价 |

| 流动性 |

极差 |

差 |

极好 |

中等 |

中等 |

| 信息透明度 |

高(招股书) |

低 |

极高 |

中等 |

极低 |

| 参与者 |

机构+散户 |

合格投资者 |

全员 |

机构 |

顶级机构 |

| 门槛 |

高 |

极高 |

低 |

高 |

极高 |

| 监管强度 |

极强 |

强 |

强 |

中等 |

弱 |

| 典型回报率 |

30%-300% |

20%-100% |

-50%到+500% |

5%-20% |

3%-15% |

| 典型风险 |

破发、IPO失败 |

流动性锁死 |

波动、亏损 |

对手方风险 |

合规风险 |

| 普通人能玩吗 |

⚠️ 打新 |

❌ 不能 |

✅ 主力 |

❌ 很难 |

❌ 不能 |

八、各市场参与者画像

8.1 资金方(买方)

| 类型 |

资金规模 |

偏好市场 |

投资期限 |

风险偏好 |

代表 |

| 散户 |

<100万 |

二级市场 |

短(天-月) |

高(追涨杀跌) |

你我他 |

| 游资 |

1000万-10亿 |

二级市场 |

极短(天-周) |

极高(打板) |

徐翔、赵老哥 |

| 公募基金 |

10亿-1000亿 |

一级+二级 |

中(月-年) |

中(价值/成长) |

易方达、广发 |

| 私募基金 |

1亿-100亿 |

一级半+二级 |

中长(年) |

中高(量化/对冲) |

幻方、明汯 |

| 保险资金 |

100亿-万亿 |

二级+一级半 |

长(5-20年) |

低(固收+) |

中国人寿、平安 |

| 社保基金 |

万亿级 |

一级+二级 |

极长(10-30年) |

极低(稳健) |

全国社保理事会 |

| 主权基金 |

千亿-万亿 |

一级半+二级 |

极长(20年+) |

低(配置型) |

挪威GPFG、中投 |

| 家族办公室 |

10亿-1000亿 |

一级半+二级+PE |

极长(永续) |

中(多元配置) |

桥水、索罗斯 |

| 大学捐赠基金 |

100亿-5000亿 |

一级半+二级+PE |

极长(永续) |

中(耶鲁模式) |

哈佛、耶鲁 |

8.2 融资方(卖方)

| 类型 |

融资规模 |

偏好市场 |

融资频率 |

成本 |

代表 |

| 初创公司 |

100万-1亿 |

一级半(天使/VC) |

1-3轮 |

股权稀释20-40% |

字节、美团早期 |

| 成长公司 |

1亿-100亿 |

一级半(PE)+一级(IPO) |

1次IPO |

承销费3-7% |

宁德时代、拼多多 |

| 成熟上市公司 |

10亿-1000亿 |

一级(定增/发债) |

每年1-2次 |

利息3-8% |

茅台、腾讯 |

| 地方政府 |

100亿-万亿 |

一级(发债) |

持续 |

利率2-4% |

各省市城投 |

| 中央政府 |

万亿级 |

一级(国债) |

持续 |

利率1.5-3% |

财政部 |

| 银行/金融机构 |

千亿级 |

一级(发债/增发) |

持续 |

利率2-5% |

工农中建 |

九、中国市场特有层级

| 层级 |

名称 |

说明 |

参与者 |

典型标的 |

| 四板市场 |

区域股权市场 |

各省市股权交易中心 |

本地中小企业 |

地方企业股权 |

| 新三板 |

全国中小企业股份转让系统 |

挂牌公司转让 |

合格投资者(100万+) |

创新层/基础层股票 |

| 北交所 |

北京证券交易所 |

专精特新企业 |

50万+2年经验 |

北证50成分股 |

| 科创板 |

科技创新板 |

硬科技企业 |

50万+2年经验 |

半导体、生物医药 |

| 创业板 |

成长型创新板 |

成长型企业 |

10万+2年经验(2020新规) |

新能源、TMT |

| 主板 |

沪深主板 |

大型成熟企业 |

无门槛(原10万已取消) |

银行、白酒、家电 |

中国多层次资本市场结构

` ┌─────────────────────────────────┐

│ 主板(沪深) │ ← 大型蓝筹

│ 上市条件最严、流动性最好 │

└──────────────┬──────────────────┘

│

┌──────────────▼──────────────────┐

│ 科创板 / 创业板 │ ← 科技/成长

│ 注册制、投资者门槛50万 │

└──────────────┬──────────────────┘

│

┌──────────────▼──────────────────┐

│ 北交所 │ ← 专精特新

│ 门槛50万、服务中小企业 │

└──────────────┬──────────────────┘

│

┌──────────────▼──────────────────┐

│ 新三板(创新层/基础层) │ ← 中小企业

│ 门槛100万、流动性较差 │

└──────────────┬──────────────────┘

│

┌──────────────▼──────────────────┐

│ 区域股权市场(四板) │ ← 地方企业

│ 几乎无流动性、展示功能为主 │

└─────────────────────────────────┘

`

十、全球主要市场对比

| 维度 |

中国A股 |

港股 |

美股 |

日股 |

印度股 |

| 主要交易所 |

上交所、深交所 |

港交所 |

NYSE、NASDAQ |

东交所、大证所 |

BSE、NSE |

| 上市制度 |

注册制(2023) |

注册制 |

注册制 |

注册制 |

注册制 |

| T+0/T+1 |

T+1(股票) |

T+0 |

T+0 |

T+0 |

T+1 |

| 涨跌幅限制 |

±10%(主板)/±20%(科创创业) |

无 |

无 |

无 |

±10% |

| 做空机制 |

融券(难) |

衍生品 |

融券(易) |

融券(易) |

衍生品 |

| 散户占比 |

60%(交易额) |

30% |

10% |

30% |

50% |

| 机构占比 |

40% |

70% |

90% |

70% |

50% |

| IPO融资额(2023) |

全球第一 |

全球第五 |

全球第一 |

全球第三 |

全球第四 |

| 退市制度 |

严格化(2024) |

灵活 |

极严 |

较严 |

较严 |

| 税负 |

印花税0.05%(卖方) |

印花税0.1% |

资本利得税 |

tax |

资本利得税 |

十一、市场间资金流动路径

典型案例:一家公司从创立到上市的全旅程

| 阶段 |

市场 |

融资额 |

投资者 |

回报率 |

锁定期 |

| 天使轮 |

一级半 |

100万 |

天使投资人 |

100-1000倍 |

3-5年 |

| A轮(VC) |

一级半 |

1000万 |

VC基金 |

50-100倍 |

3-4年 |

| B/C轮(PE) |

一级半 |

1亿 |

PE基金 |

20-50倍 |

2-3年 |

| Pre-IPO |

一级半 |

5亿 |

战略投资者 |

3-10倍 |

1年 |

| IPO |

一级市场 |

50亿 |

公募+散户 |

1-3倍 |

1-3年 |

| 上市后 |

二级市场 |

市值500亿 |

全员 |

-50%到+500% |

无 |

| 大宗减持 |

三级市场 |

10亿 |

机构接盘 |

5-15%折价 |

无 |

| 老股转让 |

一级半 |

5亿 |

S基金/PE |

NAV折价20% |

无 |

十二、普通人实战指南

12.1 你的资金在哪个市场?

| 资金量 |

适合市场 |

工具 |

预期年化 |

风险 |

| <10万 |

二级市场 |

ETF、可转债、国债逆回购 |

3-8% |

低 |

| 10-50万 |

二级市场 |

股票、基金、REITs |

-20%到+30% |

中 |

| 50-300万 |

二级+一级半 |

打新、私募基金、港美股 |

-10%到+20% |

中高 |

| 300-1000万 |

一级半+二级 |

PE/VC、大宗交易、量化 |

10-25% |

高 |

| >1000万 |

全市场 |

家族办公室配置 |

8-15% |

中 |

| >1亿 |

一级+一级半 |

直投、并购、S基金 |

15-30% |

高 |

12.2 各市场参与方式速查

| 市场 |

参与方式 |

最低要求 |

typical 收益 |

典型风险 |

| 一级市场(打新) |

股票账户申购新股 |

市值1万+(沪)/5000+(深) |

中签收益5000-50000元 |

破发(注册制下常见) |

| 一级半(Pre-IPO) |

私募基金、信托 |

100万+合格投资者 |

年化15-30% |

流动性锁死3-5年 |

| 二级市场(A股) |

券商APP买卖 |

开户即可 |

-50%到+500% |

波动大、信息差 |

| 二级市场(港美股) |

港股通/美股券商 |

50万(港股通)/开户(美股) |

-30%到+300% |

汇率、时差、规则不同 |

| 三级市场(大宗) |

通过券商大宗交易 |

30万股或200万元 |

折价3-10% |

对手方风险、信息不对称 |

| 四级市场 |

无法参与 |

- |

- |

- |

十三、市场演化趋势

| 趋势 |

说明 |

影响 |

| 注册制全面推行 |

中国2023年全面注册制 |

一级市场扩容、破发常态化 |

| 退市常态化 |

2024年退市新规 |

垃圾股出清、壳价值归零 |

| 量化交易崛起 |

A股量化占比超30% |

散户优势减弱、波动加大 |

| 北交所扩容 |

专精特新主战场 |

中小企业融资新通道 |

| 跨境互联互通 |

沪深港通、ETF通 |

全球配置便利化 |

| S基金爆发 |

一级半市场成熟 |

PE/VC退出渠道多元化 |

| 数字资产市场 |

加密货币交易所 |

新型"一级/二级"市场出现 |

| ESG投资兴起 |

绿色债券、ESG基金 |

一级市场定价新维度 |

十四、终极总结:一张表看懂所有市场

| 问题 |

答案 |

| 公司第一次卖股票叫什么? |

一级市场(IPO) |

| 你在同花顺买茅台叫什么? |

二级市场 |

| 机构私下买卖大宗股票叫什么? |

三级市场 |

| 黑石和先锋直接交易不经过券商叫什么? |

四级市场 |

| 买Pre-IPO基金叫什么? |

一级半市场 |

| 新三板挂牌公司转让叫什么? |

一级半市场(四板/新三板) |

| 散户能参与哪个? |

主要是二级市场,偶尔一级市场打新 |

| 机构最爱哪个? |

一级半(低价拿货)+ 四级(省成本) |

| 最透明的市场? |

二级市场(交易所公开竞价) |

| 最神秘的市场? |

四级市场(完全保密) |

| 最赚钱的市场? |

一级半(Pre-IPO折价) |

| 最公平的市场? |

二级市场(散户机构同台) |

| 流动性最好? |

二级市场 |

| 流动性最差? |

一级市场(锁定期) |

💡 记住这个公式:

一级市场赚"信息差"(早知道)

二级市场赚"博弈差"(快人一步)

一级半市场赚"时间差"(提前布局)

三级市场赚"规模差"(大单折价)

四级市场赚"中介差"(省去费用)

这就是金融市场的完整版图------从证券的"出生"到"流通"到"隐秘交易",每一层都有不同的玩家、规则和利润来源。普通人守好二级市场,进阶者布局一级半,顶级玩家通吃全链条。