我觉得有一个最简单的判断逻辑,只要纳指的公司一直在为股东挣钱,纳指就会一直涨,你就不用恐高。

纳指是纯利润驱动的,也就是说纳指高低不要看绝对值,要看成分股的利润增长情况。

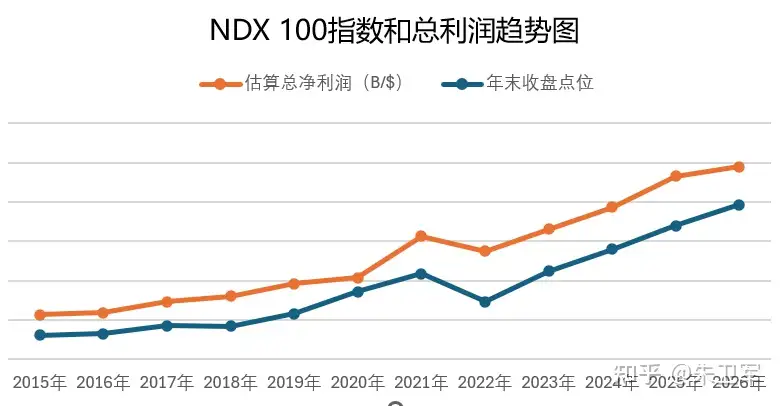

以下是我粗略算的从2015年纳指100指数和当年总净利润的趋势图(数据可能存在误差,但不影响走势),指数与净利润相关系数 0.9487,基本高度绑定。

除非美股逻辑变了,只要公司利润增长,纳指点位就会不断地上涨。

当然这是看长期的趋势,短期的波动肯定一直会有,而且更加频繁。

数据不会撒谎,趋势会均值回归,最终向上还是向下取决企业的利润情况。

下面看看纳指7姐妹今年Q1的利润情况,同比去年来看:

英伟达Q1净利润同比增长211%

Google Q1净利润同比增长81%

Amazon Q1净利润同比增长77%

Meta Q1净利润同比增长61%

苹果 Q1净利润同比增长16%

微软 Q1净利润同比增长23%

特斯拉 Q1净利润同比增长17%

这7家市值占到纳指100成分股总市值的53%,纳指100所有成分股净利润同比增长约19%,可见他们的赚钱能力非常强。

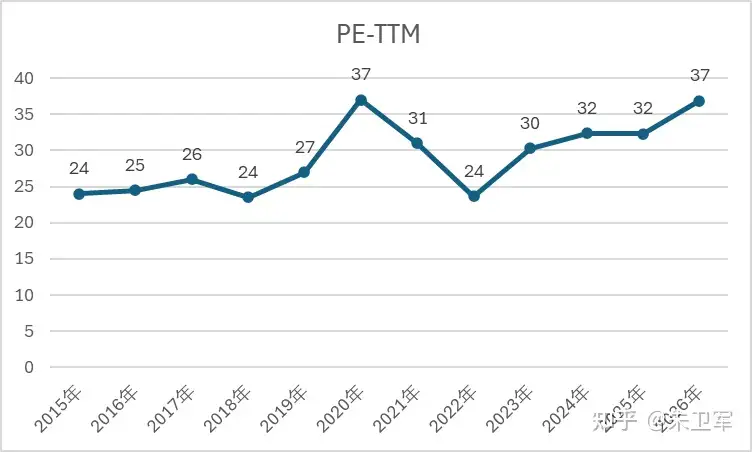

至于市盈率,纳指100今年超过了35,但是现在AI半导体处于高速增长期,英伟达等公司利润增长预期非常客观,估值会被盈利快速消化。

我看了各大机构的预测,英伟达未来几年利润年均增速约50%,博通40%,AMD 80%,美光将超100%,他们的估值可能还会持续创新高。

如果哪天你判断这些公司都不挣钱了,那代表纳指就不值得追高。

最后附纳指100的纳入规则,你会发现完全量化驱动,没有丝毫个人情感在里面,只看业绩和利润、流动性,不挣钱的会及时替换。

1、纳斯达克 100 指数(NDX)跟踪纳斯达克上市规模最大的 100 只非金融企业表现,采用修正市值加权机制,核心排除金融类标的,兼顾大盘代表性与可投资性。

2、基础准入门槛:3 个月日均成交≥500 万美元;常规标的需完整 3 个月上市交易期;IPO、头部新转板企业开通快速纳入(Fast Entry),市值跻身指数前 40 可跳过存续期快速入指,紧跟市场新龙头。

3、淘汰机制:破产、收购私有化、退市、划入金融行业、分拆后市值持续垫底直接剔除。

4、补充机制:年度全面重构、季度 3/6/9 月常态化再平衡(市值跌出前 125 名个股剔除,市值跻身前 40 的新龙头可直接新增)

总的来说,纳指100成分股迭代很快,看重科技、成长,卡死营收和利润,这点来说它无疑是地球上最贴合AI发展的指数。