《港湾商业观察》施子夫

5月31日,上交所上市审核委员会将召开2024年第14次审议会议,届时将审议联芸科技(杭州)股份有限公司招股书(以下简称,联芸科技)的首发上会事项。

据悉,此次系新"国九条"后科创板首家IPO企业上会,自然受到外界多重关注。

业绩波动较大,今年以来表现不错

联芸科技是一家提供数据存储主控芯片、AIoT 信号处理及传输芯片的平台型芯片设计企业。目前,公司已构建起 SoC 芯片架构设计、算法设计、数字 IP设计、模拟 IP 设计、中后端设计、封测设计、系统方案开发等全流程的芯片研发及产业化平台。

联芸科技的主要产品为数据存储主控芯片和 AIoT 信号处理及传输芯片,并提供相关的技术服务。从2021年-2023年(以下简称,报告期内),联芸科技实现营收分别为5.79亿元、5.73亿元和10.34亿元,营业收入年均复合增长率为33.65%。

2022年,联芸科技的营收同比小幅下滑0.98%,而2023年公司营收又大幅增长80.38%。

对于影响业绩的因素,联芸科技表示主要受营业收入变化和研发费用持续增加等。另外,若下游行业需求持续下滑,或公司未能持续加大技术研发导致公司产品售价下降、销售量减少等情形出现时也会导致公司业绩下滑。

另一边,联芸科技的净利润表现也出现较大波动。报告期内,联芸科技的归母净利润分别为4512.39万元、-7916.06万元和5222.96万元,扣非后归母净利润分别为309.99万元、-9838.60万元和3105.03万元。

毛利率方面,报告期内,联芸科技主营业务毛利率分别为36.07%、38.71%和45.29%,三年时间增长了9.22个百分点。

不过根据招股书显示,2021年-2023年,联芸科技所在同行业可比公司平均综合毛利率均值分别为42.99%、42.02%和41.49%。2021年和2022年,联芸科技的毛利率与可比公司综合毛利率相比较低。对于,联芸科技表示,主要系上述公司均为具有行业主导优势的龙头企业,在经营规模和市场竞争力上存在明显优势。2023年,公司高毛利率产收入占比增加导致整体毛利率有所提升。

对于2024年一季度财务数据情况,2024年1-3月,公司实现营收2.17亿元,同比增长174.65%;实现净利润1022.03万元;扣非后归母净利润660.33万元。对于营收大幅增长的原因,主要来源于数据存储主控芯片收入的增长。

根据目前经营情况,联芸科技预计2024年1-6月公司实现营收5.2亿元-5.7亿元,同比增长25.96%至38.07%;归母净利润2353.00万元-3205.00万元;扣非后归母净利润700万元-1250万元。

另外,《港湾商业观察》注意到,在联芸科技整体变更为股份有限公司时存在累计未弥补亏损,母公司报表未分配利润为-5717.66万元。对于未分配利润为负,联芸科技表示主要与公司的业务模式和发展阶段相关:公司向重点客户的产品推广存在一定的验证及试用周期,销售规模呈现逐步攀升的过程,因此公司收入规模达到较高水平需要一定时间;公司作为平台型芯片设计企业,以产品设计作为核心竞争力之一,公司需要通过持续的研发投入实现产品线的升级与拓展,产生了较高的研发费用。

报告期内,联芸科技的研发费用分别为1.55亿元、2.53亿元和3.80亿元,占营业收入的比例分别为26.74%、44.10%和 36.73%。

截至2023年12月31日,联芸科技母公司未分配利润余额为1.21亿元。

上下游集中度较高遭问询,应收账款攀升

联芸科技在招股书中提到,由于所处行业的特殊性,能够满足公司业务的厂商数量较少,出于稳定性和批量采购成本优势等方面的考虑,往往选择个别晶圆厂和封测厂进行合作。

报告期内,联芸科技向前五大供应商的采购金额分别为4.71亿元、4.82亿元和3.65亿元,占各年度采购总额的比例分别为85.29%、92.10%和93.30%,供应商较为集中。其中,联芸科技晶圆的供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为 55.77%、66.08%和 63.62%,采购占比较高。

同样存在集中度较高风险的还包括联芸科技下游五大客户情况。报告期内,联芸科技前五大客户占比分别为75.91%、76.11%及73.12%。其中联芸科技向客户E及其关联方销售收入占当期营收的比例分别为38.44%、37.57%和30.73%。

在上交所下发的审核问询函中,监管要求联芸科技说明发行人客户集中度较高的原因及合理性;主要客户稳定性、合作的可持续性;客户集中是否可能导致发行人未来持续经营能力存在重大不确定性。

联芸科技在问询函中回复称,同行业可比公司中翱捷科技、澜起科技前五大客户收入合计占比均在80%左右。发行人依靠具有核心竞争力的产品,与主要客户均保持了长期、稳定的合作关系,目前已经进入客户 E、江波龙等各行业头部企业供应链中,因此前五大客户集中度较高,与同行业情况一致。

同时,联芸科技表示,发行人与主要客户的交易金额在报告期内呈逐步增长趋势,业务关系稳定,客户集中不会导致发行人未来持续经营能力存在重大不确定性。

除了上下游集中度较高外,联芸科技的应收账款及存货问题同样较为突出。

报告期各期末,联芸科技的应收账款账面价值分别为1.16亿元、1.57亿元和2.73亿元,占当期营业收入的22.67%、21.33%和37.16%。同一时期,联芸科技的存货账面价值分别为2.20亿元、4.03亿元和1.83亿元,占流动资产的比例分别为 43.11%、54.84%和24.88%。

于报告期各期末,联芸科技除合同履约成本以外的存货的账面余额分别为2.07亿元、3.43亿元和2.29亿元,存货跌价准备分别为2465.95万元、2257.56万元及856.13万元。

中国企业资本联盟副理事长柏文喜对《港湾商业观察》提示到,存货和应收账款高意味着公司大量的资金被占用,影响公司的流动性,影响公司的偿债能力和经营能力。

与大客户E关联交易占比较高,海康威视曾拥有一票否决

根据招股书及问询函显示,报告期各期,联芸科技向第一大客户E及其下属企业销售商品及提供劳务金额分别为2.22亿元、2.15亿元和3.18亿元,关联交易金额占营业收入比重分别为38.44%、37.57%和30.73%。

监管在问询函中要求保荐机构及申报会计师分析联芸科技对客户E是否存在重大依赖,就发行人是否具备持续经营能力发表明确意见。

问询函显示,2024年至2026年,联芸科技预计对客户E及其下属企业的营收占比分别为31.26%、27.75%及 27.85%,毛利占比分别为 21.07%、16.34%及 15.66%,预计营业收入占比和毛利占比呈现下降趋势。

经核查,保荐机构认为,联芸科技向客户E及其下属企业销售各型号产品、提供技术服务的定价依据合理,部分芯片产品销售价格与其他客户存在一定差异的原因具有合理性,技术服务毛利率低于其他客户具有合理性,发行人关联交易价格具有公允性,与向非关联方销售相同或相似产品的价格不存在重大差异,不存在对发行人或关联方的利益输送。

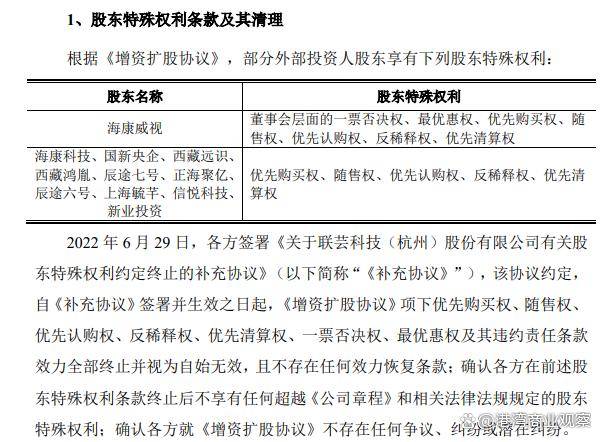

另外,特别值得关注的是,截至招股书签署日,联芸科技无控股股东,实际控制人为方小玲。公司的股权结构较为分散,公司各股东中不存在直接持有股份所享有的表决权足以对公司股东大会决议产生重大影响的单一股东,故公司无控股股东。方小玲直接持有公司8.41%的股份,并通过其控制的持股平台弘菱投资、同进投资、芯享投资合计控制公司45.22%的股份,系公司实际控制人。

发行前,海康威视及其子公司海康科技是联芸科技的第二大、第三大股东,持股比例分别为22.43%和14.95%。据悉,海康威视作为联芸科技股东曾享有董事会层面的一票否决权、最优惠权、优先购买权、随售权、优先认购权、反稀释权、优先清算权等股东特殊权利。

此次IPO,联芸科技计划募资15.20亿元,其中4.66亿元用于新一代数据存储主控芯片系列产品研发与产业化项目;4.45亿元用于AIoT信号处理及传输芯片研发与产业化项目;6.10亿元用于联芸科技数据管理芯片产业化基地项目。(港湾财经出品)