1. 与物料管理的集成

- Plant : 工厂是后勤中的位于中心位置的组织对象,一个"工厂"可以是公司内的一个作业区,或一个分支机构。一个"工厂"可以是一个中央交付仓库,可以是一个区域的销售营业部,一个制造工厂,一个集团的总部,或是一个运维工厂等等。一个"工厂"必须指定到一个特定的公司代码下,但一个公司代码下可以有多个"工厂"。发生在"工厂"内的交易都会过账到其对应的公司代码下。

- Purchasing Organization : 采购组织。采购组织的主要作用是,与供应商协调采购条件,帮助一个或多个工厂完成采购。例如,对于一个跨国集团,每一个国家可以定义一个采购组织,这个采购组织负责本国所有"工厂"的采购活动,必将采购过账到其所在国的公司代码下。一个采购组织下,可以有多个"工厂" 。

- Purchasing data in vendor master data : 供应商主数据上面的采购数据Purchasing Data,这个是供应商主数据上的第三个维度 (General Data, Company Code Data, Purchasing Data )。采购数据用于供应商与MM(物料管理)模块的集成。在采购数据上将指定Purchasing Organization,一个供应商可以为多个采购组织供货。Purchasing Data与Company Code Data类似,也即,一个供应商可以服务与多个采购组织和隶属于多个公司代码。为Vendor创建采购维度的数据,可以通过t-code MK01 或XK01或直接通过BP来创建。

- Purchasing Organization与Company Code的关系可以是1:1或1:0。当一个Purchasing Organization指定一个公司代码时,代表这是采购组织仅可以为此公司代码下的工厂进行采购;当一个Purchasing Organization未指定任何公司代码时,可采购组织可以为任意公司代码下的工厂进行采购。

- 此外,在工厂采购过程中,还涉及shipping point 装货地点,storage location 库存地点,warehouse number 仓库编号几个概念,它们之间的关系是:

- 一个plant工厂可以有多个shipping point 装货地点,当然一个装货地点也可以被多个工厂共用;

- 一个工厂内可有多个地点存放货物,storage location库存地点就是指在工厂内实际存放货物的地方,一个工厂可以有一个或多个库存地点;

- Warehouse number是Warehouse Management System中的一个概念,可指定储存特定编号的物料(MM01创建物料时可指定仓库编号属性,一个物料可以指定多个仓库编号)。在一个工厂内,可以将多个storage location库存位置分配给同一个warehouse number仓库编号。

- Procurement Cycle : 采购周期中的活动。

- Demand Determination: 需求确认。公司内的负责采购的人员可以通过Purchase Order采购订单来手动登记对于物料的采购需求。

- Determining the source of supply: 确定供应来源。采购人员可以通过系统来确定可能得购货源,例如创建查询Query并输入报价Quotation。与此同时,也可以查看系统中已经创建好的采购订单和条件conditions。

- Supplier Selection: 供应商选择。通过比较不同供应商的报价,可以选择出最合适的供应商。系统可以自动向落选的供应商发送rejection letter进行通知。

- Purchasing Order Handling:采购订单处理。当确定好供应商后,负责采购的人员可以在系统中创建采购订单。

- Purchasing Order Monitoring: 采购订单跟踪。负责采购的人员可以监控采购订单的处理状态。例如,他可以确认是否收到货物,或收到发票。

- Goods Receipt: 收货。系统校验收货的数量是否与采购订单里的数量一致。

- Invoice Verification: 发票校验。检查供应商发票的内容和金额是否正确。

- Payment Processing:付款处理。财务部门向供应商支付货款。

- Posting Procurment Transactions: 过账采购交易。在SAP系统中的MM模块,使用Three-steps verification三步校验的方式完成采购交易的过账。

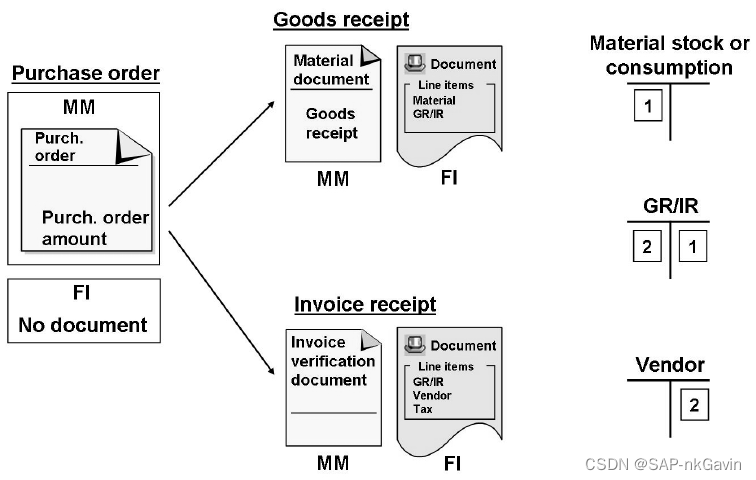

- Purchase Order(销售订单): 在MM模块创建采购订单,此时并不会发生任何的财务过账。对于要购买的物料可以通过事物代码MM01提前创建好。

- Good Receipt(收货) : 收货动作发生时,在MM模块,系统应更新库存货或耗材的接收,并生成物料文件。与此同时,在FI模块创建财务凭证(借 :将货物价值计入merchandise account商品账户 792000;贷 :将货物收据/发票收据作为贷方计入clearing account结算账户GR/IR 191100)。在收货过程中,可能会遇到**++物料账账期++** 不对的情况,此时可以通过事物代码MMRV 查看当前账期,并通过MMPV来调整账期。

- Invoice Verification(发票校验) : 在MM模块通过发票校验过账一张供应商发票,这个动作会自动触发FI模块生成财务凭证(借 :结算账户GR/IR 191100,贷:供应商账户Vendor Account 应付账款 160000)。

如图所示,中间GR/IR科目使用,保证了每笔发票的货物都被正确接收。例如,订单货物可能分批到达,在系统中可以分批收货和进行发票校验(参考系统Q7Q_002的PO: 4500056664 )。

如图所示,中间GR/IR科目使用,保证了每笔发票的货物都被正确接收。例如,订单货物可能分批到达,在系统中可以分批收货和进行发票校验(参考系统Q7Q_002的PO: 4500056664 )。- 收货和发票校验的动作,会根据实际的接收情况变化,分为"货到票未到 "和"票到货未到 "两种情况。在出会计报表时,对于"货到票未到的情况,也即GR/IR科目的借项还未被清,将处理为应付暂估 ";对于"票到货未到,也即GR/IR的贷项还未被清,将会被处理为在途物资"。

2. 应付账款下的关账操作

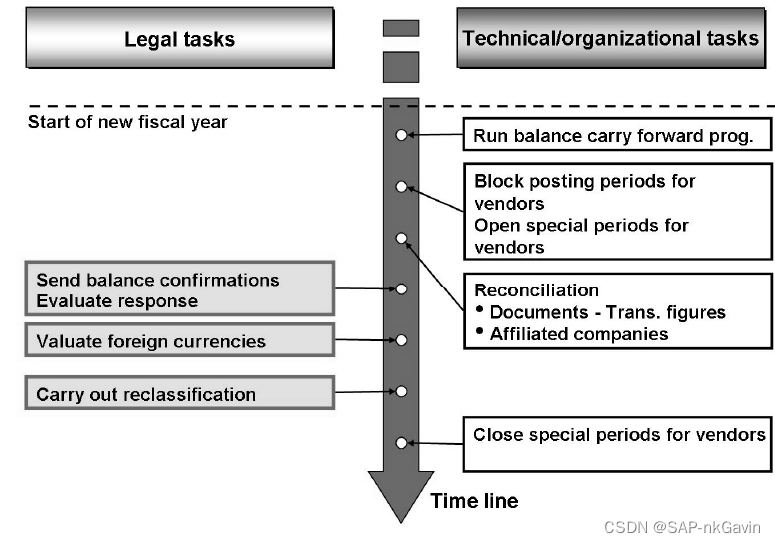

对于财务部门的年度关账操作,其背后的原因有两个:

-

法律规定:这些步骤包括发送余额确认(Send balance confirmations),外币评估(Valuate foreign currencies)以及执行重分类(carry out reclassification).

-

技术和公司组织的需要:包括执行余额结转(balance carry forward), 关闭过账期间并打开特殊账期(block posting period, open special period), 对账(reconciliation),以及最后的关闭特殊账期(close special period)

- **余额确认(Balance Confirmations):**财务部门在财年结束时,为供应商发送余额确认单和回复请求单,同时创建一个列表用于内部的审计控制。供应商方核对其收到的余额确认金额并回复控制中心审计部门。控制中心审计部门将会比较供应商的确认结果和内部的对账列表是否一致,并在结果表中输入最终的结果。

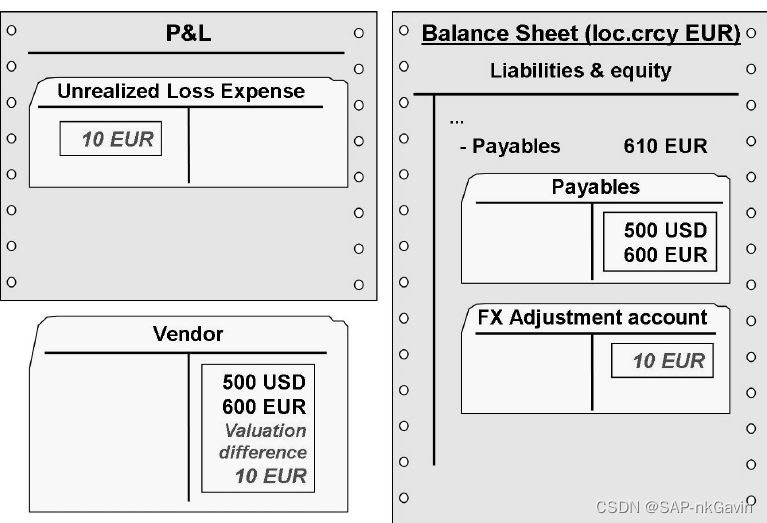

- 外币评估(Foreign Currency Valuation) :如果供应商账户下包含外币的未清项,那么就需要执行外币评估。

- 对于外币凭证,这些未清项的金额在过账时将会被转换为当前公司代码下的本位币(local currency),使用的汇率是过账日的日期(posting date)时的汇率。而在关账时,此时的汇率和过账时的汇率很是不同的,因此这些未清项需要被再次评估。外币评估程序会使用新的汇率并在行项目级别输入评估差异。外币评估程序将会创建评估过账,【借:外币估值费用(230010 Loss From Currency Valuation);贷:资产负债表调整科目(AP-domestic Adjustment);】(或者)【借:资产负债表调整科目(140099 AP-domestic Adjustment);贷:外币估值收益(280010 Gain From Currency Valuation);】

- 外币评估的结果不能直接过账到应付账户,因为统驭账户不能直接过账。因此,评估的费用和收益会过账到一个显示在资产负债表中和统驭账户相关联的调整科目(Balance Sheet Adjustment Account)。对于AP的外币评估程序Tx: FAGL_FC_VAL其会创建一对凭证,一个posting date为本月底,一个posting date为下月初,两个凭证金额互相冲销,进而满足月底报表的展示需求。

- 评估方法 (valuation method)决定了如何对行项目进行评估。不同的国家,法律规定了不同的评估方法。例如:最小值准则(the lowest value principle);严格最小值准则(the strict lowest value principle);最大值准则(maximum value principle);通用准则(general principle)等。此外,可以使用评估范围(valuation area)来实现不同的评估方法;一个评估范围只能分配一个评估方法;然而一个评估方法可以被分配给多个评估范围;评估范围也应用在SAP系统中的平行帐模型中(parallel accounting)。

- 应付账款重分类(Regrouping Accounts Payable) : 应收账款和应付账款需要在资产负债表中分开显示,应收属于资产列,应付属于负债列。然而,有些供应商账户下是可能有借方余额的,在创建财务报表前,这些账户需要被转换成有借方余额的供应商科目(一个特殊总账的科目);另外在有的国家,也有要根据剩余付款期限(remaining payment term)和到期日 (due due)进行分类展示的要求。这两种重分类的需求都可以通过一个特殊的程序完成。与此同时,这些重分类的结果也会在下一个过账期间开始的第一天被移除掉,因为重分类对于日常业务时不需要的(重分类也会生成新成不同账期、有reverse关系的一对凭证,进而满足报表要求。其行为与外币评估类似,只是会使用不同的GL调整科目,例如科目160020 Accounts payable-domestic, due 1-5 years等)。

- 为满足不不同的法规要求,外币评估和重分类都可以用不同的方式完成,它们的结果可以被过账到不同财务表报版本(Financial Statement Version)的不同的科目下。外币评估和应付账款的重分类可以理解为在出具报表前在总账级别的调账动作。对于年底关账而言,这些调账的凭证通常会被过账到特殊的财务账期(Special Posting Period)例如13-16账期. SAP标准教材AC205中详细介绍了关账调账的内容。