国产化ARM服务器领域的关键进展与市场格局

一、市场爆发与政策驱动

国产化替代加速

中央政策明确要求2027年前完成关键领域国产化替代,党政机关及金融业已率先部署:飞腾ARM CPU累计应用超1000万颗,华为鲲鹏占据政务云市场50%份额。

2024年电信行业集采国产服务器占比达67.5%,其中ARM架构需求超7万台(占比44.6%),海光C86架构占8.7%。

预测:2028年国产服务器销量占比将超50%,销售额占比近60%。

技术路线多元化

ARMv9架构落地:中国电信2025年集采明确要求ARMv9服务器,中兴等厂商中标,证实国产芯片已突破架构授权限制。

性能突破:阿里倚天710(128核ARMv9)整数运算性能全球第一,能效超竞品50%,已部署于阿里云。

双轨战略:希奥端等企业采用"ARM为主+RISC-V演进"路线,首款ARM服务器芯片计划2026年推出。

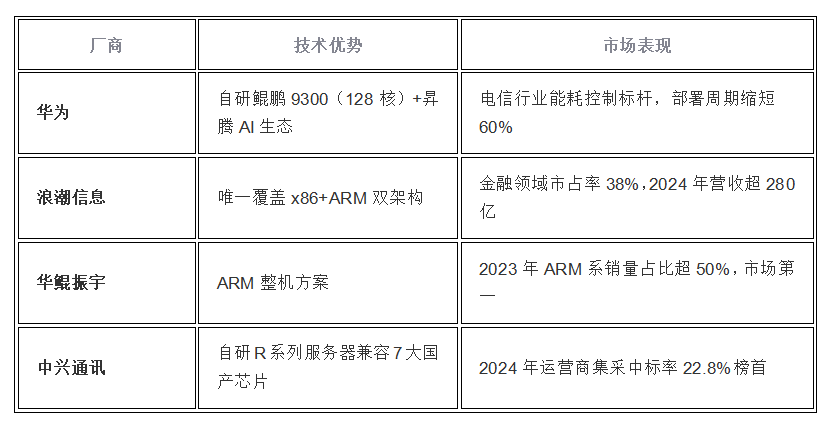

二、国产厂商生态格局

三、技术挑战与生态进展

兼容性突破

华为鲲鹏920通过二进制翻译实现x86应用无缝迁移,飞腾兼容MySQL/Kafka等主流软件。

Tendis(国产Redis替代)已完成ARM服务器编译部署,支持华为鲲鹏920芯片。

能效革新

液冷技术成标配:新华三液冷服务器能耗降30%,京东云部署后PUE降至1.1以下。

ARM架构功耗优势显著,比x86服务器能耗低30%-50%。

生态短板

Windows系统对ARM支持仍局限高通芯片,国产ARM-PC生态尚未成熟。

四、未来趋势

架构竞争:x86短期仍主流(海光C86生态覆盖率35%),但ARM服务器增速达262%。

关键窗口期:2025-2027年为国产替代攻坚阶段,政策与资本双驱动下,ARM服务器在AI推理、边缘计算场景渗透率将快速提升。