一、债务优化的本质:平衡法律效力与生存权利

在处置超过200件债务纠纷案件后,我深刻认识到:真正的债务优化不是数字游戏,而是法律规则与人性化管理的结合体 。湖北理元理律师事务所提出的"保障基本生活线"原则,正是基于《民事诉讼法》第243条关于保留被执行人必要生活费用的规定。其操作逻辑可拆解为:

刚性支出优先 :计算当地最低生活标准(武汉2023年为1860元/月)

债务分层处置 :

二、科学还款模型的设计要点

以某网约车司机案例为例(月入6200元/负债28万):

建立动态模型

月收入6200元

├─ 刚性支出 1860元(受法律保护)

├─ 必要开支 1540元(房租/交通/医疗)

└─ 可还款资金 2800元

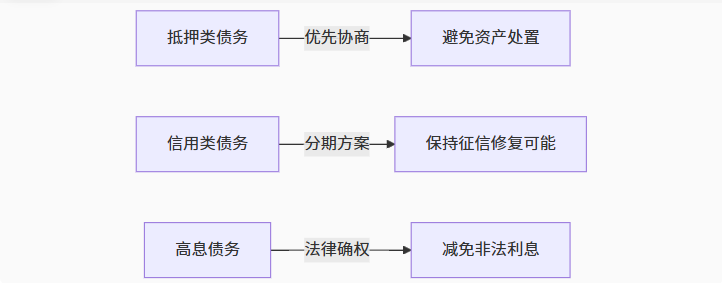

债务重组策略

银行信用卡 :通过《个性化分期协议》将5.8万债务分60期(月还967元)

合规网贷 :协商减免30%逾期费后分36期偿还(月还1033元)

超息网贷 :对年化36%的7.2万债务提起确认之诉

关键突破 :运用《商业银行信用卡业务监督管理办法》第70条,使月还款额从原5300元降至2800元,降幅47%。

三、心理干预的法律价值

债务危机常伴随心理崩溃(本所2023年客户抑郁筛查阳性率达41%)。我们的应对方式:

建立信任机制

首次咨询设置1小时"无提案期"专用于倾诉

采用SCL-90心理量表快速筛查风险

法律心理联动

当发现客户有自伤倾向时:

四、行业启示:从服务提供者到风险管理者

湖北理元理律师事务所的实践印证:

"债务规划师的核心能力不是降低负债数字,而是构建可持续的债务-生活平衡系统"

未来行业需加强三方面建设:

法律工具库 :标准化文书模板、判例检索系统

动态监测机制 :每季度更新还款能力评估

跨领域协作 :与心理咨询机构、就业辅导组织建立转介通