你好,我是杰哥。

CB Insights 最新发布《Artificial Intelligence Report Q2 2025 》(《2025年第二季度 AI 行业报告》),全面剖析了2025年第二季度全球AI行业的投资动态 、独角兽企业 、退出趋势 以及地理分布情况。

报告显示,AI行业持续蓬勃发展,融资规模 创下历史新高,全球各地区均展现出强劲的投资活力。本文将基于报告内容,梳理关键数据与趋势,为读者提供简明、准确的行业洞察。

全球 AI 投资创历史新高

报告指出,2025 年第二季度全球 AI 初创企业融资总额达到 47.3 亿美元 ,创下历史纪录。这一数字反映了投资者对AI技术的持续信心和市场潜力。以下是投资趋势的关键亮点:

交易规模

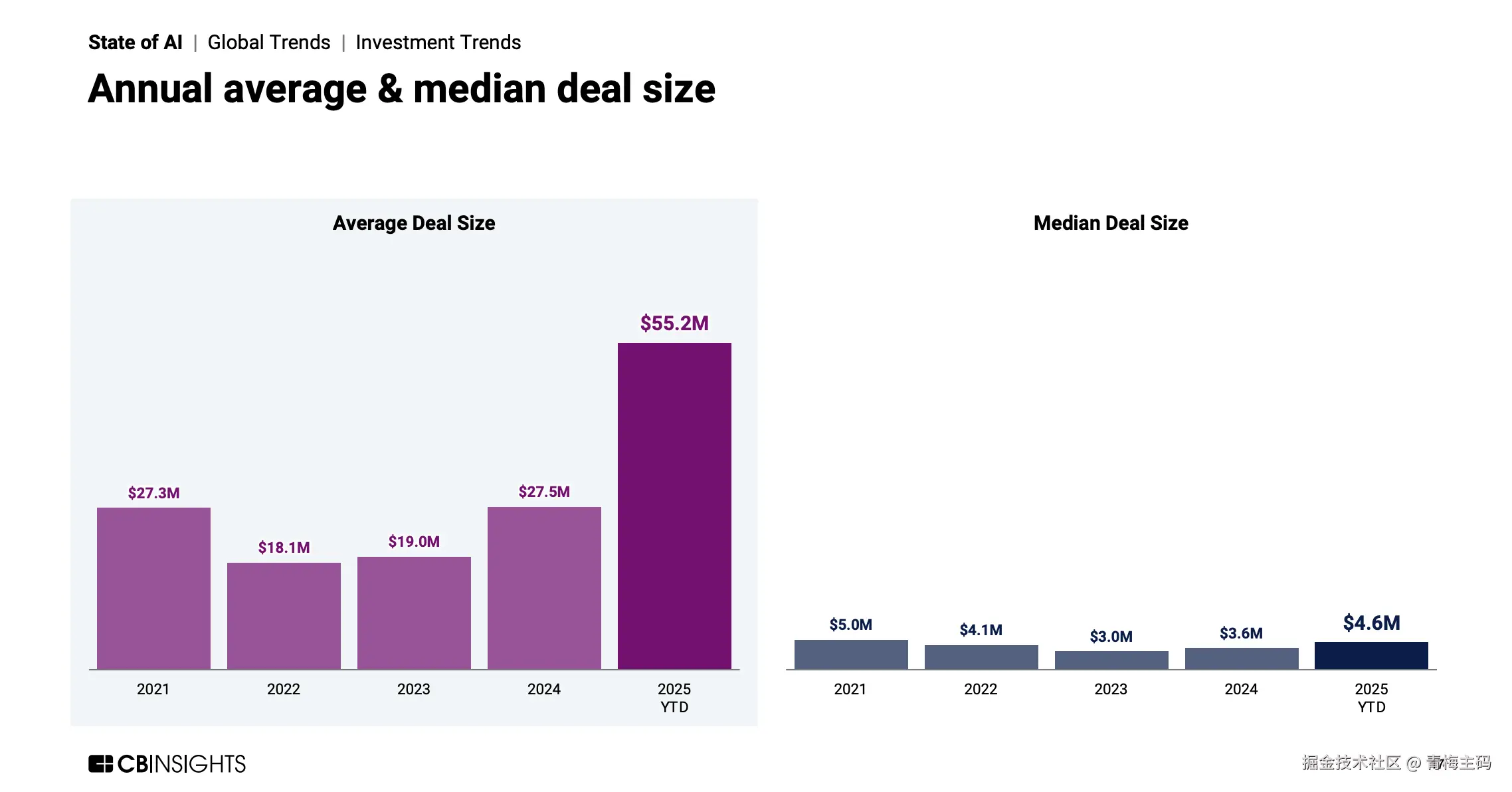

- 平均交易规模:从 2021 年的 27.3 百万美元增长至 2025 年的 55.2 百万美元,显示交易金额显著提升。

- 中位交易规模:从 2021 年的 50.0 百万美元降至 2025 年的 46.0 百万美元,表明交易规模趋于稳定。

交易阶段分布(2025年)

- 早期交易占 51%

- 中期交易占 46%

- 晚期交易占 52%

- 其他交易占 72%

注:数据总和超100%,可能因报告截断,建议参考原始数据。

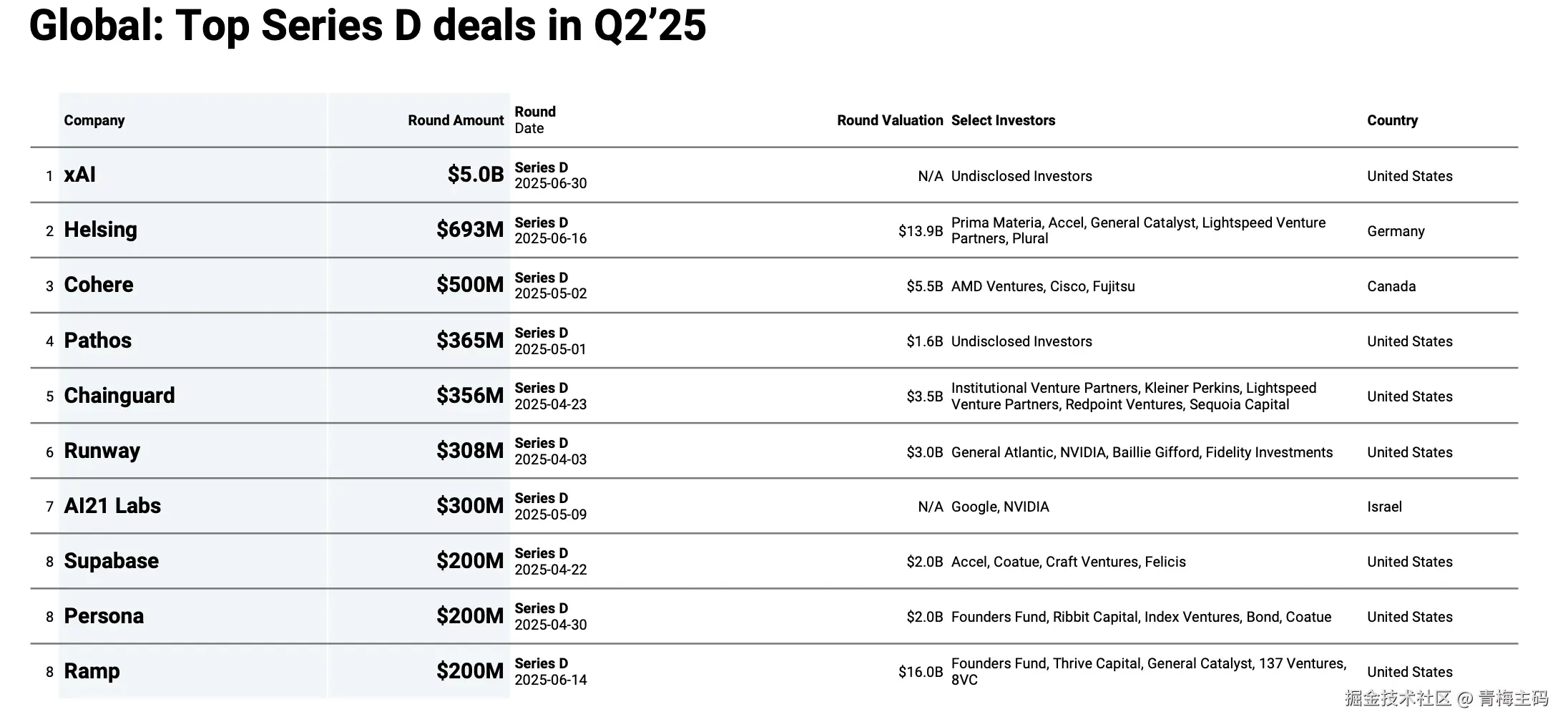

顶级股权交易

| 轮次 | 公司 | 国家 | 金额 | 日期 | 投资方 |

|---|---|---|---|---|---|

| 种子/天使轮 | Galbot | 中国 | 1.533亿美元 | 2025-06-23 | Robot Industry Fund等 |

| B轮 | Multiverse Computing | 西班牙 | 2.15亿美元 | 2025-06-12 | Bullhound Capital等 |

| C轮 | Anysphere | 美国 | 90亿美元 | - | Thrive Capital等 |

| D轮及以上 | Cohere | 加拿大 | 50亿美元 | 2025-05-02 | Framework Venture Partners等 |

独角兽企业与高估值公司

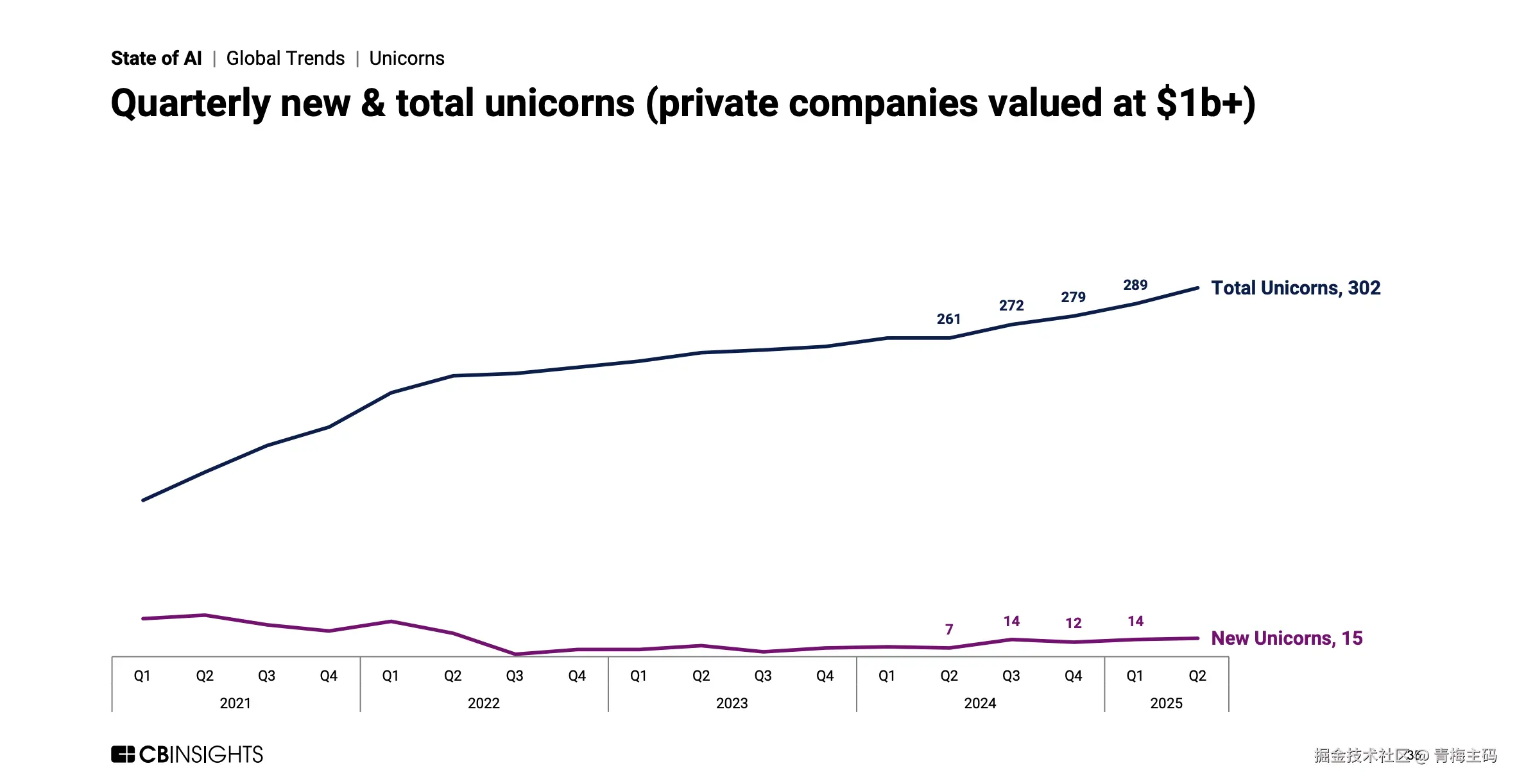

AI 行业的独角兽企业 数量持续增长,2025 年第二季度全球共有 261 家AI独角兽企业 。以下是部分顶级公司 的最新估值:

- ByteDance:3000亿美元

- OpenAI:3000亿美元

- xAI:500亿美元

- Anthropic:615亿美元

- Databricks:620亿美元

这些公司的高估值 反映了AI技术在生成式AI 、大数据分析 和企业解决方案领域的核心地位。

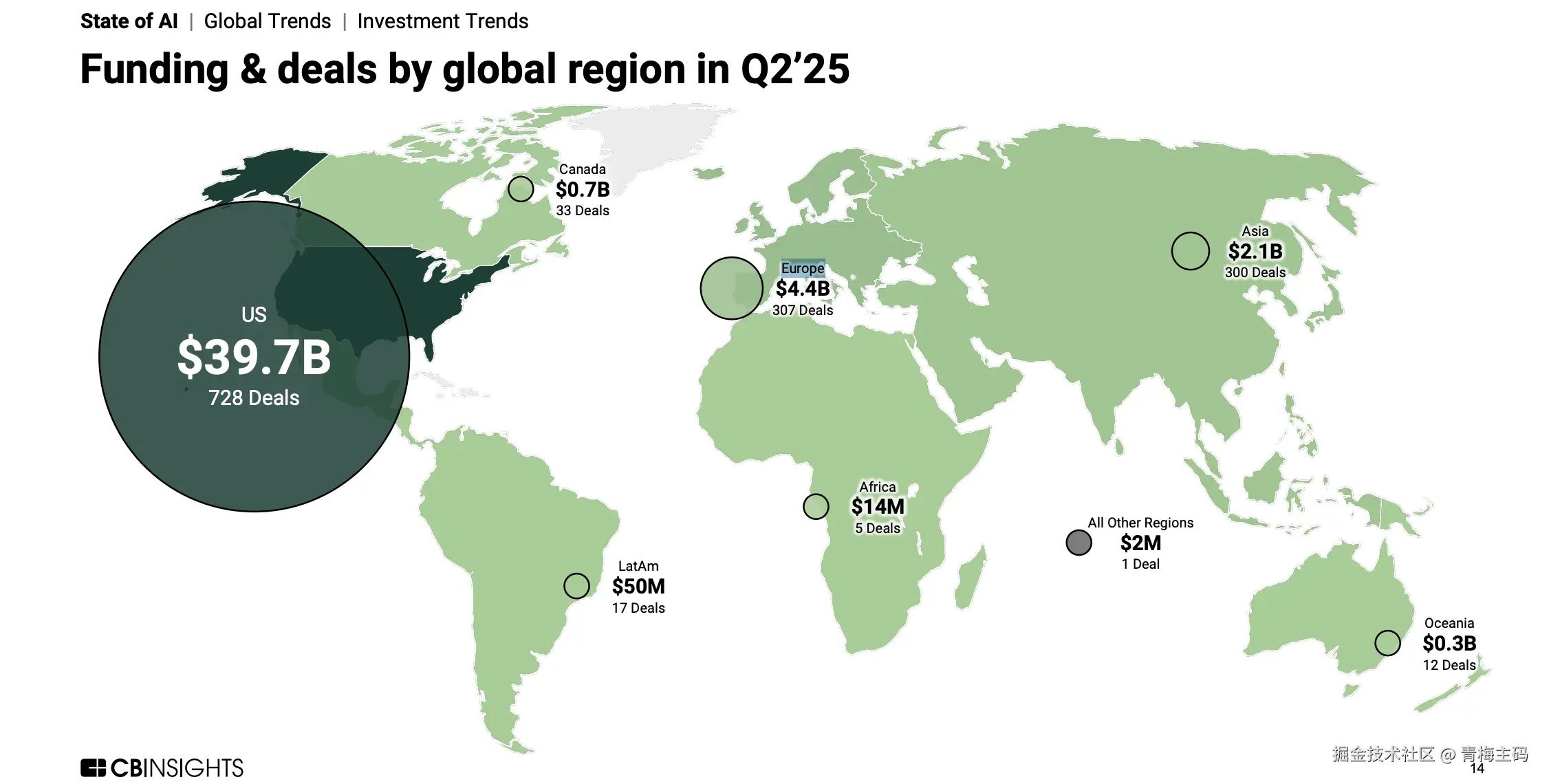

地理趋势:全球 AI 投资热点

美国

美国仍是AI投资的中心,硅谷 、纽约 、西雅图 、洛杉矶 和费城等地区表现尤为突出:

- 硅谷:交易数量占全球 12%(2025),较 2024 年的 16% 略有下降。

- 洛杉矶 :

- Anduril:25 亿美元(2025-06-05,估值 305 亿美元,Founders Fund 等投资)

- ManyChat:1.4 亿美元(2025-06-22,Summit Partners投资)

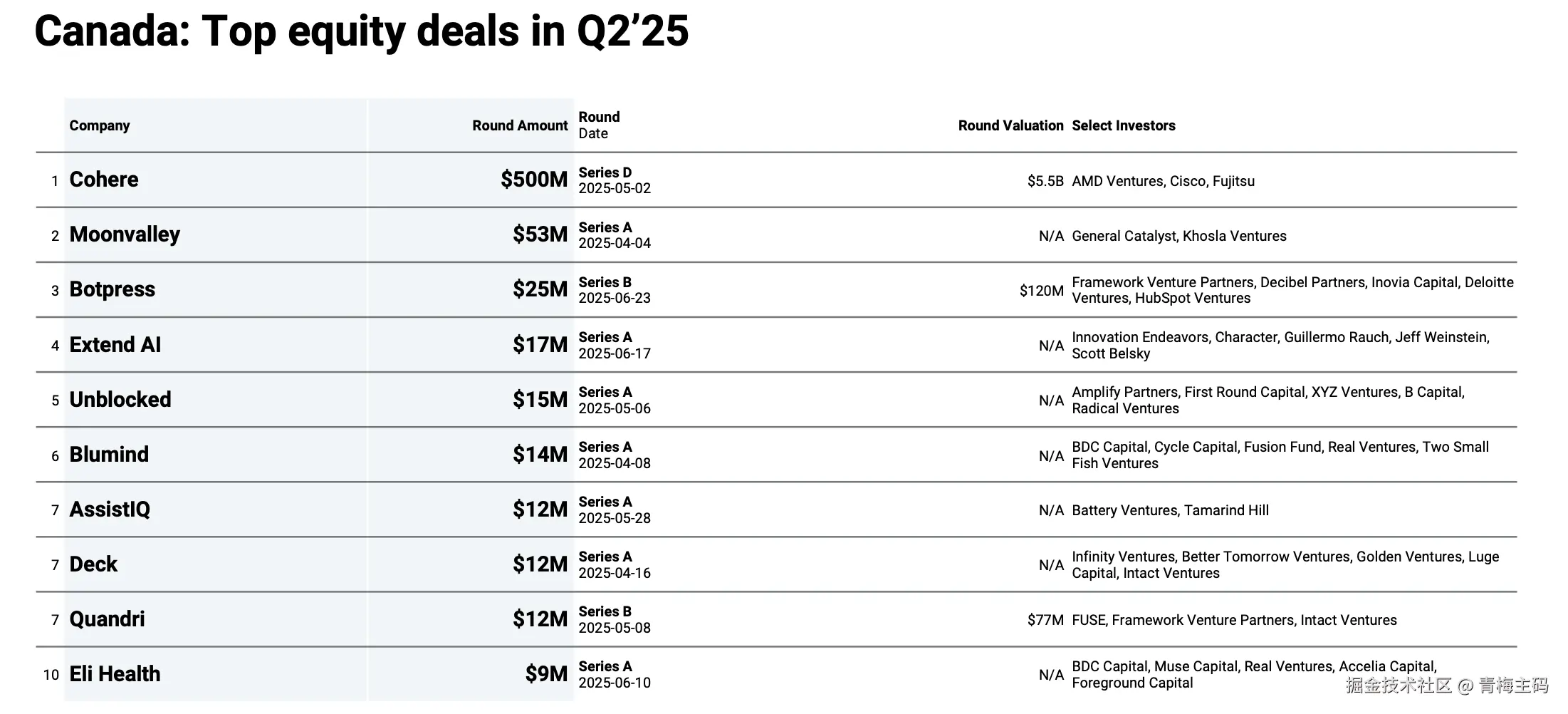

加拿大

- Cohere:Q2 2025完成50亿美元的D轮融资,估值53亿美元

- 其他交易:

- Quandri:1200万美元(A轮,2025-05-08)

- Eli Health:900万美元(A轮,2025-06-10)

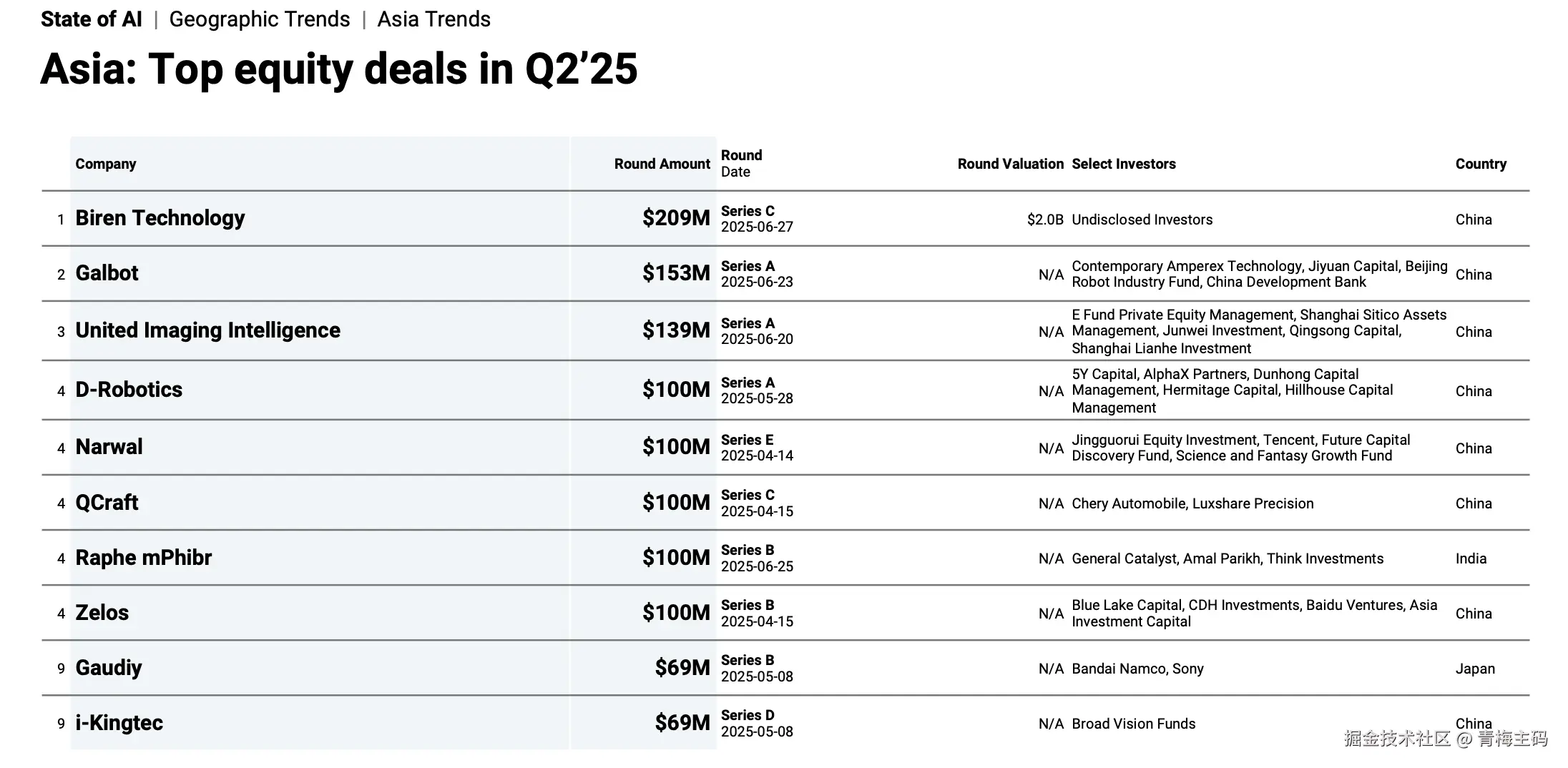

亚洲

- 中国 :

- Biren Technology:2.09亿美元(C轮,2025-06-27,估值20.8亿美元)

- i-Kingtec:6900万美元(D轮,2025-06-08)

- 日本:Gaudiy(6900万美元,B轮,2025-05-08,Sony等投资)

- 新加坡:交易占全球 17%

- 印度:交易数量为37笔

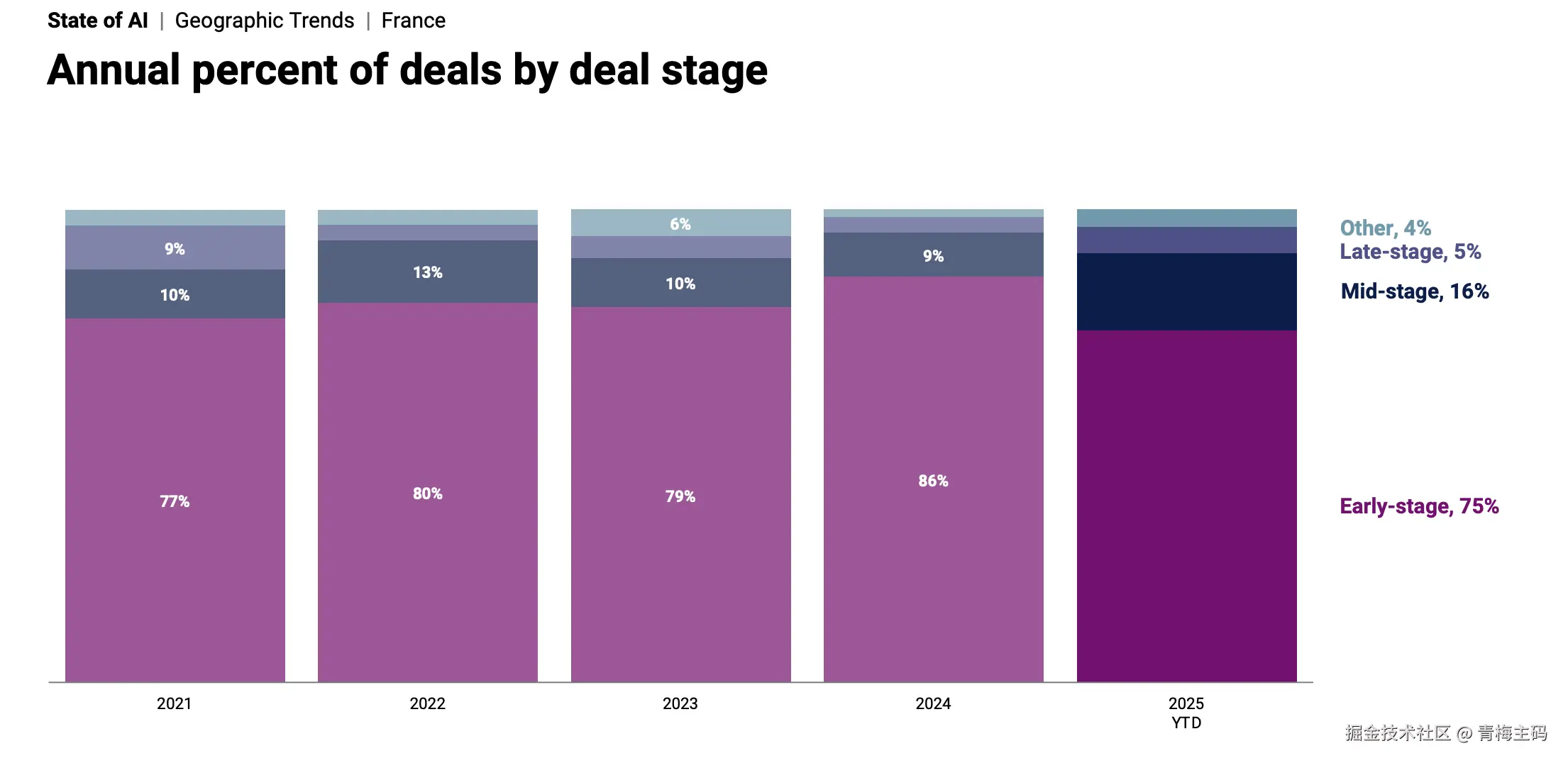

欧洲

- 法国:

- 早期交易占比 75%

- 中期交易 16%

- 晚期交易 5%

- 其他交易 4%

- 以色列:2025年Q2交易数量为25笔(较 2024 年增长 25%)

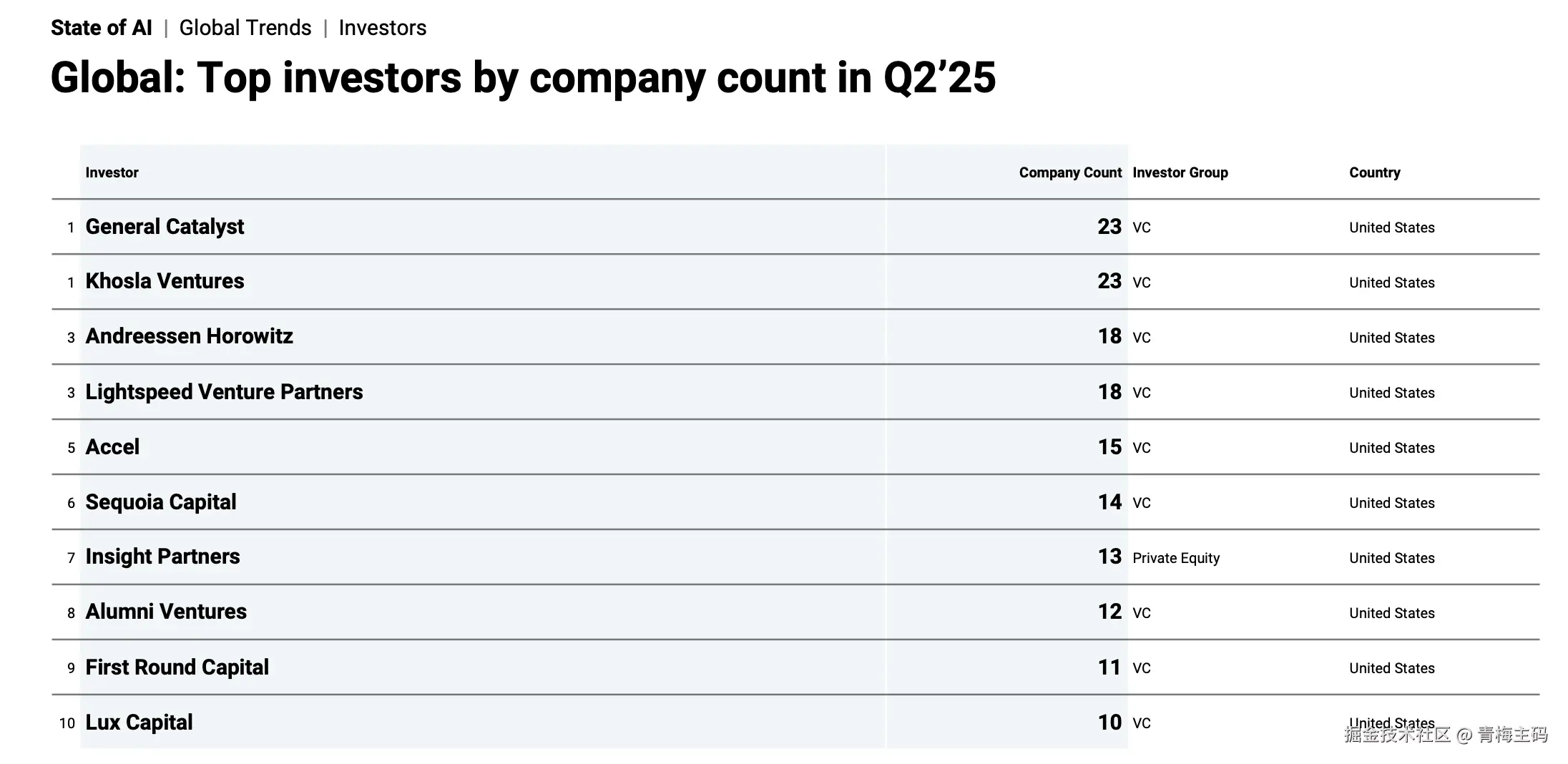

活跃投资者

美国投资者在全球AI投资中占据主导地位,以下是 Q2 2025的顶级投资者:

- General Catalyst:23笔 VC 投资(美国)

- Khosla Ventures:23笔 VC 投资(美国)

- Andreessen Horowitz:18笔 VC投资(美国)

- Lightspeed Venture Partners:18 笔 VC 投资(美国)

- Sequoia Capital:14笔VC投资(美国)

退出趋势

Q2 2025的退出活动包括:

- 8 起并购

- 1 起IPO

显示 AI 初创企业的市场整合和公开上市需求增加。

名词解释

-

VC(风险投资,Venture Capital):指由专业投资机构向初创企业或高增长企业提供的股权投资,通常用于支持技术创新或市场扩张,期望获得高回报。

-

独角兽企业:指估值达到或超过 10 亿美元 的非上市初创公司,通常代表行业领先地位和巨大市场潜力。

-

退出趋势:指初创企业通过 并购(M&A) 或 首次公开募股(IPO) 实现资本退出。 并购 是指公司被其他企业收购, IPO 是指公司通过股票市场公开上市。

早期/中期/晚期交易:

-

早期交易:包括 种子轮 和 天使轮,为初创企业提供初始资金。

-

中期交易:包括 A 轮 和 B 轮,支持企业产品开发和市场扩展。

-

晚期交易:包括 C 轮 及以上,助力企业规模化运营或准备上市。

-

私募股权融资:指非公开市场的股权投资,通常由 VC 或 私募股权公司 提供,区别于 债务融资(如贷款)或 term sheets(投资意向书)。

-

生成式 AI:指能够生成文本、图像、代码等内容的 AI 技术,如基于大模型的对话系统或图像生成工具。

-

大数据分析:利用 AI 技术处理和分析海量数据,以挖掘商业洞察或优化决策。

总结

《CB Insights Artificial Intelligence Report Q2 2025》揭示了 AI 行业的空前繁荣:

- 全球融资额达到 47.3亿美元

- 独角兽企业数量增至 261 家

- 美国 、亚洲 和欧洲成为投资热点

- 投资者如General Catalyst 和Khosla Ventures持续活跃

- 退出活动显示市场成熟度

关注公众号【AI信息风向】,回复 666,即可获取这份 AI 行业报告。

AI 技术正以前所未有的速度发展,它将如何塑造我们的未来?让我们拭目以待。