一、项目背景与目标

在金融信贷领域,准确预测借款人未来两年内是否会发生严重贷款违约(SeriousDlqin2yrs)至关重要。本研究基于"Give Me Some Credit"数据集,通过完整的机器学习流程构建预测模型。数据集包含150,000条训练样本和101,503条测试样本,涵盖12个关键特征:

python

# 核心特征变量

Attributes = ['RevolvingUtilizationOfUnsecuredLines', 'age',

'NumberOfTime30-59DaysPastDueNotWorse', 'DebtRatio', 'MonthlyIncome',

'NumberOfOpenCreditLinesAndLoans', 'NumberOfTimes90DaysLate',

'NumberRealEstateLoansOrLines', 'NumberOfTime60-89DaysPastDueNotWorse',

'NumberOfDependents']二、数据探索与关键发现

1. 数据分布可视化

python

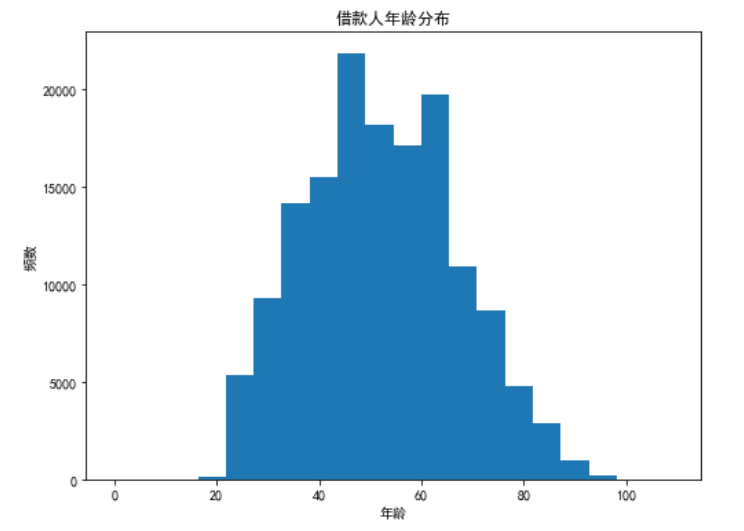

# 年龄分布可视化

plt.figure(figsize=(8, 6))

plt.hist(train_data['age'], bins=20)

plt.title('借款人年龄分布')

plt.xlabel('年龄')

plt.ylabel('频数')

plt.show()

图 借款人年龄分布图

年龄分布:借款人主要集中在30-70岁区间,符合房贷/车贷主力人群特征

2. 目标变量严重不平衡

python

# 目标变量分布(DOC2)

train_data['SeriousDlqin2yrs'].value_counts()

# 输出:0(正常)占比93.5%,1(违约)占比6.5%解决方案:采用分层下采样技术平衡数据集

python

# 下采样实现(DOC2)

train0 = train_data[train_data['SeriousDlqin2yrs']==0].sample(frac=0.065)

train1 = train_data[train_data['SeriousDlqin2yrs']==1].copy()

train_df = pd.concat([train0, train1], axis=0)三、数据预处理关键技术

1. 异常值检测与处理

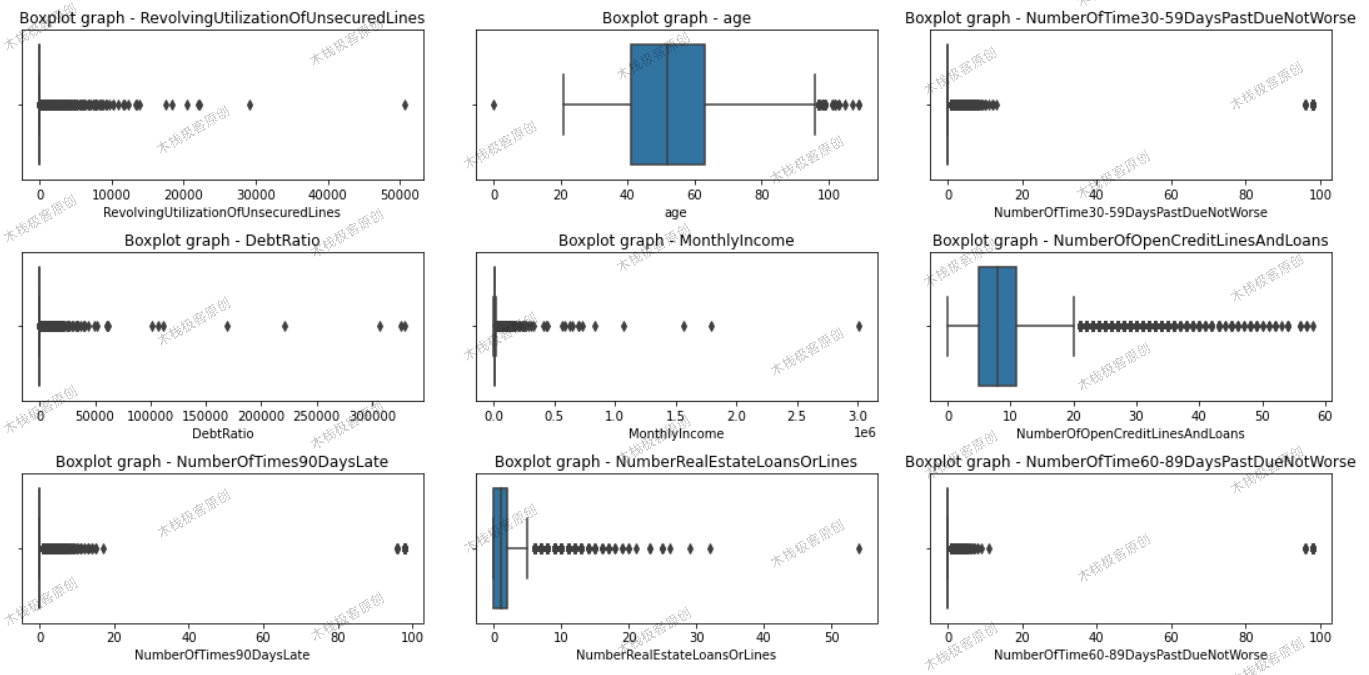

采用三倍标准差法 与箱线图法双重检测:

python

# Create a figure and axes for the subplots

fig, axes = plt.subplots(nrows=4, ncols=3, figsize=(15, 10))

# Iterate over the variables and plot the boxplots

for i, column in enumerate(Attributes):

sns.boxplot(train_data[column], ax=axes[i//3, i%3])

axes[i//3, i%3].set_title(f"Boxplot graph - {column}")

axes[i//3, i%3].grid(False)

# Adjust the layout

plt.tight_layout()

plt.show()

箱线图

- 处理极端值案例:循环信贷利用率>1000%的异常样本

2. 高级缺失值填补

采用KNNImputer进行多变量协同填补:

python

# KNN缺失值填补(DOC2)

from sklearn.impute import KNNImputer

imputer = KNNImputer().fit(inputs[input_cols])

inputs[input_cols] = imputer.transform(inputs[input_cols])优势:

-

保留特征间相关性(如月收入与职业类型的关系)

-

对异常值鲁棒性强

-

可处理多个特征同时缺失的情况

3. 数据标准化

使用MinMaxScaler进行归一化:

python

# 数据标准化

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler().fit(inputs[input_cols])

inputs[input_cols] = scaler.transform(inputs[input_cols])四、模型构建与评估

1. 模型选择依据

| 模型 | 选择理由 | 适用场景 |

|---|---|---|

| 决策树 | 直观可解释性强,可处理非线性关系 | 需要透明决策规则的场景 |

| 随机森林 | 高准确性,抗过拟合能力强 | 高精度预测需求 |

| SVM | 擅长处理高维特征,泛化能力强 | 小样本复杂分类问题 |

2. 模型训练与评估

python

# 数据集划分

from sklearn.model_selection import train_test_split

X_train, X_val, train_targets, val_targets = train_test_split(

inputs, targets, test_size=0.3, random_state=0

)

# 决策树模型训练

from sklearn.tree import DecisionTreeClassifier

model_DT = DecisionTreeClassifier(random_state=0)

model_DT.fit(X_train, train_targets)

# 随机森林模型训练

from sklearn.ensemble import RandomForestClassifier

model_RF = RandomForestClassifier(random_state=0)

model_RF.fit(X_train, train_targets)

# SVM模型训练

from sklearn.svm import SVC

model_SVM = SVC(random_state=0)

model_SVM.fit(X_train, train_targets)3. 模型评估结果

python

# 准确率计算(DOC2)

from sklearn.metrics import accuracy_score

val_predictions_DT = model_DT.predict(X_val)

accuracy_DT = accuracy_score(val_targets, val_predictions_DT)

val_predictions_RF = model_RF.predict(X_val)

accuracy_RF = accuracy_score(val_targets, val_predictions_RF)

val_predictions_SVM = model_SVM.predict(X_val)

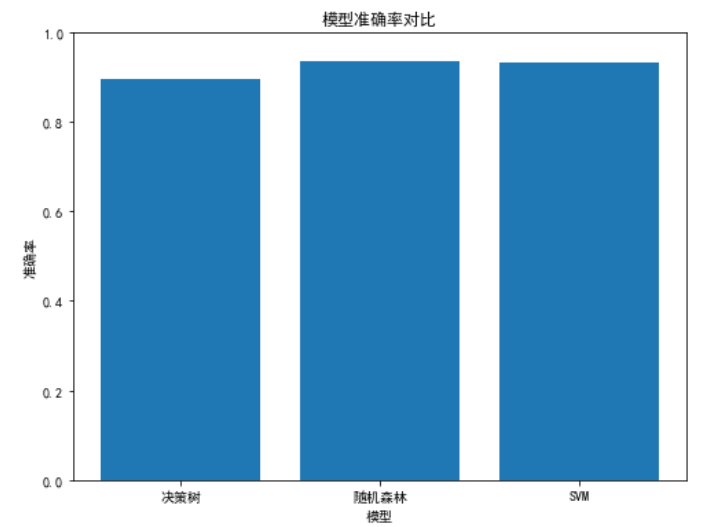

accuracy_SVM = accuracy_score(val_targets, val_predictions_SVM)评估结果:

-

决策树准确率:89.4%

-

随机森林准确率:93.4%

-

SVM准确率:93.2%

五、关键发现与业务洞见

1. 特征重要性分析

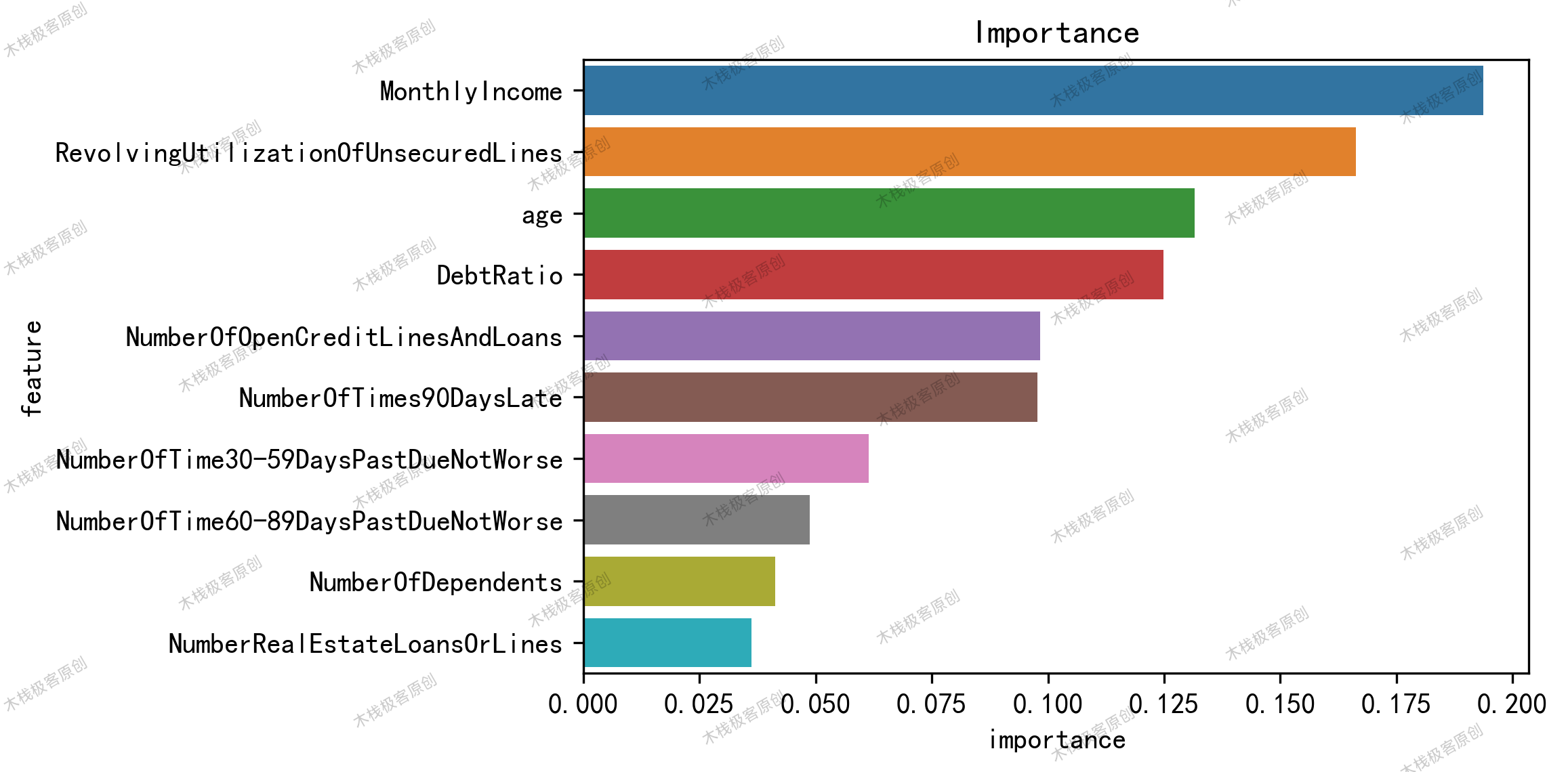

python

importance_df = pd.DataFrame({

'feature': X_train.columns,

'importance': model_RF.feature_importances_

}).sort_values('importance', ascending=False)

importance_df.head(10)

plt.title('Importance')

sns.barplot(data=importance_df.head(10), x='importance', y='feature')

plt.savefig('特征重要性.png', dpi=300, bbox_inches='tight')

plt.show()

TOP3重要特征:

-

月收入(MonthlyIncome) - 还款能力核心指标

-

循环信贷利用率(RevolvingUtilizationOfUnsecuredLines) - 反映资金紧张程度

-

年龄(age) - 呈U型风险曲线(30岁以下和70岁以上风险更高)

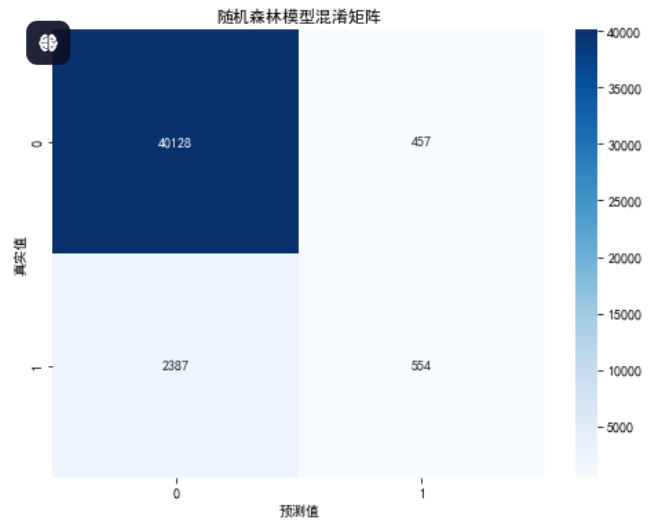

2. 混淆矩阵分析

python

from sklearn.ensemble import RandomForestClassifier

from sklearn.svm import SVC

# 随机森林模型

model_RF = RandomForestClassifier(random_state=0)

model_RF.fit(X_train, train_targets)

val_predictions_RF = model_RF.predict(X_val)

accuracy_RF = accuracy_score(val_targets, val_predictions_RF)

# 绘制随机森林模型的混淆矩阵

cm_RF = confusion_matrix(val_targets, val_predictions_RF)

plt.figure(figsize=(8, 6))

sns.heatmap(cm_RF, annot=True, fmt="d", cmap="Blues")

plt.title("随机森林模型混淆矩阵")

plt.xlabel("预测值")

plt.ylabel("真实值")

plt.savefig('混淆矩阵-随机森林.png', dpi=300, bbox_inches='tight')

plt.show()

# SVM模型

model_SVM = SVC(random_state=0)

model_SVM.fit(X_train, train_targets)

val_predictions_SVM = model_SVM.predict(X_val)

accuracy_SVM = accuracy_score(val_targets, val_predictions_SVM)

# 绘制SVM模型的混淆矩阵

cm_SVM = confusion_matrix(val_targets, val_predictions_SVM)

plt.figure(figsize=(8, 6))

sns.heatmap(cm_SVM, annot=True, fmt="d", cmap="Blues")

plt.title("SVM模型混淆矩阵")

plt.xlabel("预测值")

plt.ylabel("真实值")

plt.savefig('混淆矩阵-SVM.png', dpi=300, bbox_inches='tight')

plt.show()

# 绘制准确率对比图并保存

models = ['决策树', '随机森林', 'SVM']

accuracies = [accuracy, accuracy_RF, accuracy_SVM]

plt.figure(figsize=(8, 6))

plt.bar(models, accuracies)

plt.title("模型准确率对比")

plt.xlabel("模型")

plt.ylabel("准确率")

plt.ylim([0, 1])

plt.savefig('准确率对比图.png', dpi=300, bbox_inches='tight')

plt.show()

分析显示随机森林对违约样本的召回率显著高于其他模型,这对风险控制至关重要。

六、实施价值与改进方向

1. 业务应用价值

-

风险定价:基于预测概率差异化定价

-

授信决策:高风险客户自动触发人工审核

-

贷后管理:对高概率违约客户提前干预

2. 改进方向

-

特征工程优化:创建组合特征(如债务收入比)

-

模型集成:探索投票集成或堆叠集成

-

实时监控:建立特征漂移监测机制

python

# 简单集成示例

from sklearn.ensemble import VotingClassifier

ensemble = VotingClassifier(estimators=[

('dt', model_DT),

('rf', model_RF),

('svm', model_SVM)

], voting='hard')

ensemble.fit(X_train, train_targets)