你好,我是杰哥

在 AI 技术迅猛发展的今天, AI Coding (人工智能编码)领域正成为软件开发革命的核心战场。根据量子位智库最新发布的《 AI Coding 玩家图谱【量子位智库】》报告,这一赛道不仅吸引了巨额投资,还见证了从基础模型到实际应用的全面升级。

报告于 2025年8 月出品,聚焦 AI Coding 市场的最新动态、技术进展和玩家格局,为开发者、企业和投资者提供权威洞察。本文将基于报告内容,结合最新市场数据,带你深入了解这一领域的热点与趋势。

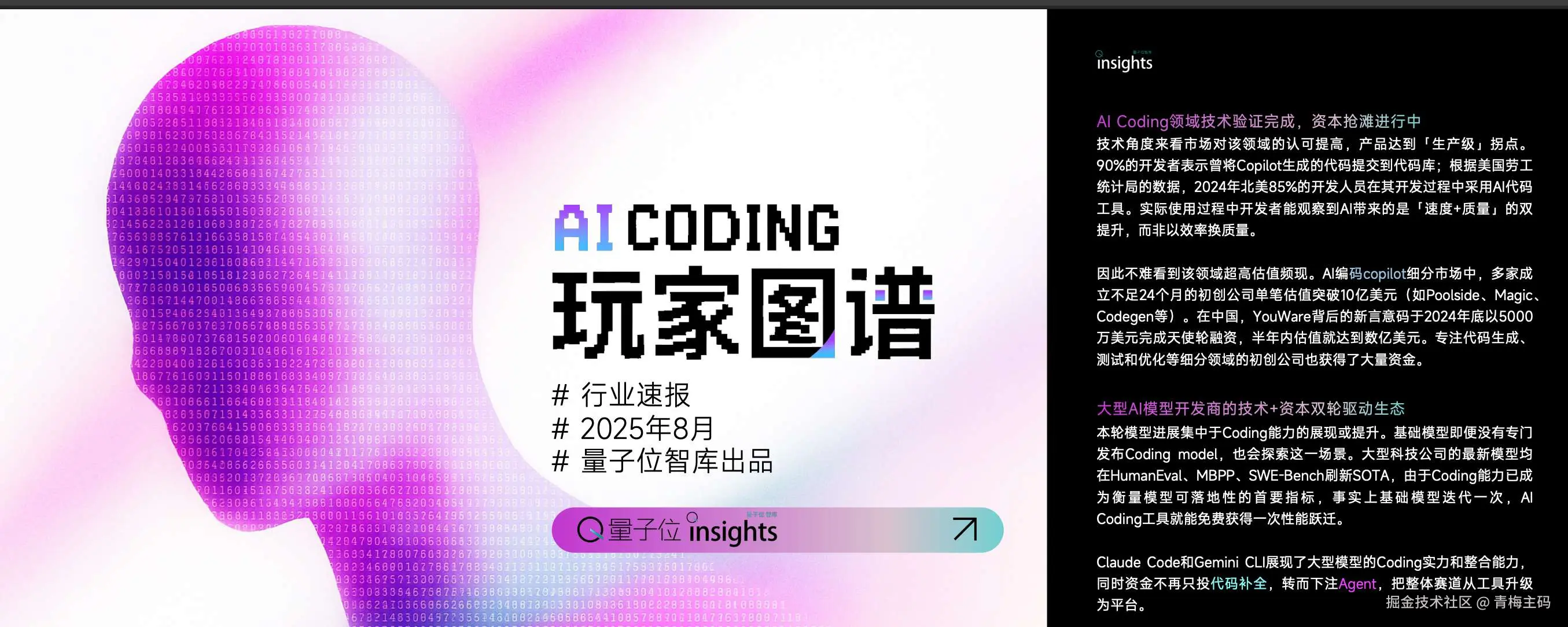

AI Coding 市场迎来生产级拐点

报告开篇指出, AI Coding 工具已从实验阶段迈向生产级应用,市场认可度显著提升。从技术角度看,这一转变得益于模型能力的跃迁和实际效率的验证。数据显示,90% 的开发者曾将 Copilot 生成的代码直接提交到代码库;根据美国劳工统计局 2024 年数据,北美 85% 的开发人员在开发过程中采用 AI 代码工具。这些工具不仅提升了开发速度,还保障了代码质量,实现"速度+质量"的双重优化,而非单纯以效率换取质量。

这一趋势直接推动了高估值频现。在 AI Coding Copilot 细分市场,多家成立不足 24 个月的初创公司单笔估值突破 10 亿美元,例如 Poolside 、 Magic 和 Codegen 。

根据最新市场数据, Poolside 在 2025 年营收已达 5000万美元,较 2024 年的 3000 万美元大幅增长,彰显了其强劲势头。在中国, YouWare 背后的 新言意码 于 2024 年底以 5000 万美元完成天使轮融资,半年内估值飙升至数亿美元。该公司于 2025 年 5 月正式推出 YouWare 平台,定位为首个面向创作者的 AI 编码平台,强调直观工具和实时预览功能。

此外,专注代码生成、测试和优化的细分领域初创公司也吸引了大量资金,报告强调,这一赛道正从工具向平台的升级转型。

行业速报:模型迭代驱动 AI Coding 跃迁

2025年8月的行业速报显示,本轮模型进展集中于 Coding 能力的展现与提升。即使没有专门发布 Coding 模型,大型科技公司也会探索这一场景。报告提到,最新模型在 HumanEval 、 MBPP 和 SWE-Bench 等基准测试中刷新 SOTA (State-of-the-Art)。例如, Claude 4 Sonnet 在 SWE-Bench 上得分高达64.93%, GPT-5 mini 也达到59.80%。这些基准已成为衡量模型落地性的首要指标,每一次基础模型迭代,都为 AI Coding 工具带来免费性能提升。

大型科技公司的代表作如 Claude Code 和 Gemini CLI ,展示了 AI 在编码领域的整合能力。 Claude Code 以其多步推理和全栈编辑能力脱颖而出,而 Gemini CLI 则在终端工作流中表现出色,提供高达1百万上下文的处理能力。资金流向也发生转变,不再局限于代码补全,转而投资 Agent (代理)模式,将赛道从单一工具升级为综合平台。这反映出市场对 AI 自主性的更高期待。

在中国市场,报告列出了活跃玩家,包括 商汤科技 、 昆仑万维 、 亚信科技 、 MiniMax / 智谱 等。 MiniMax 作为阿里巴巴和腾讯支持的独角兽,估值超过25亿美元,已于2025年1月发布新模型,声称在性能上与行业领先者竞争,并计划最早于2025年下半年在香港上市。 Zhipu AI (智谱)则与阿里巴巴云合作,部署新 AI Agent 框架,聚焦私有化部署和企业级应用。这些公司正主导中国 AI 浪潮,被誉为"六虎"之一,推动本土创新。

玩家格局:从助手到代理的多维竞争

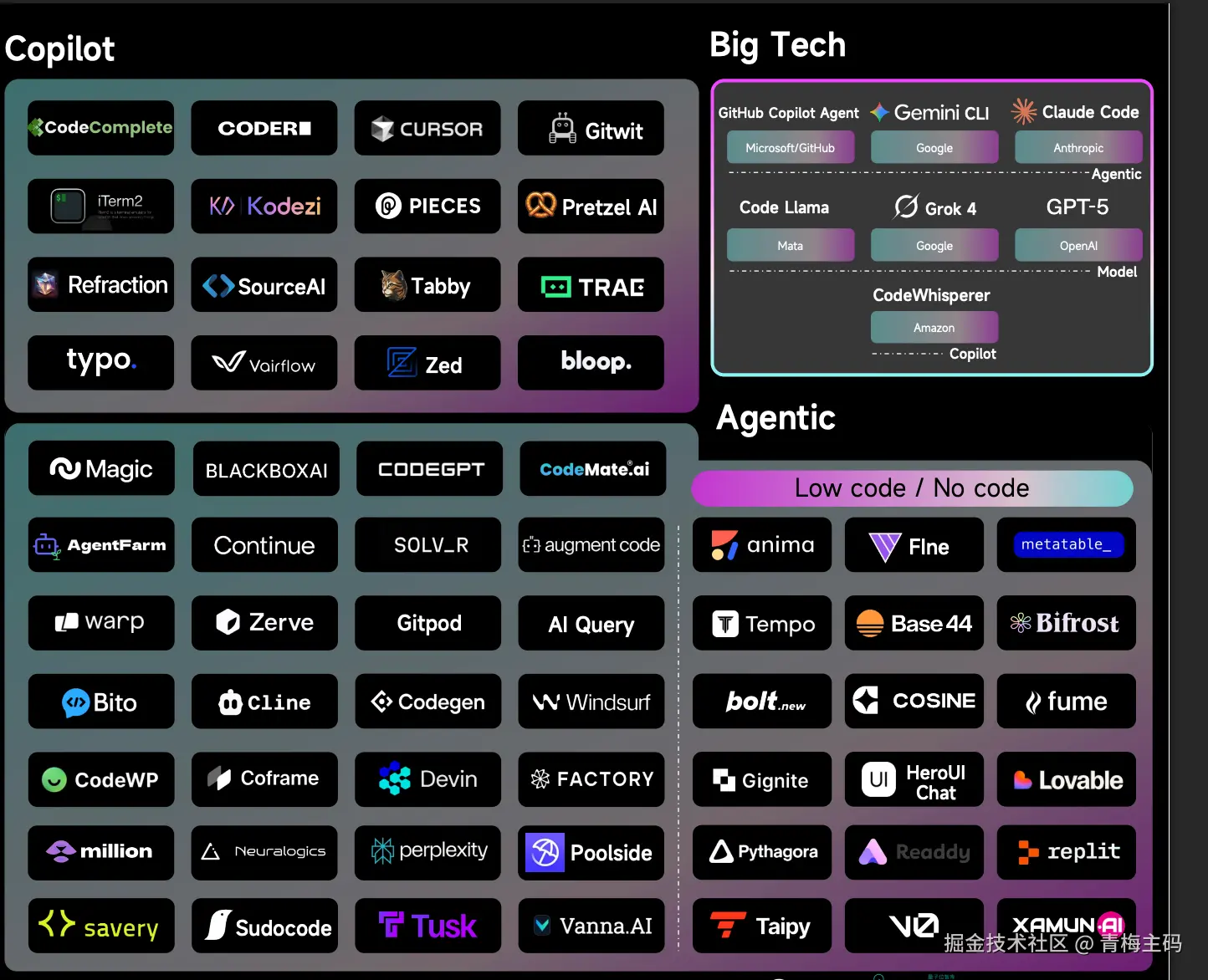

报告对当前市场玩家进行了全面梳理,按类别分为 助手类 、 代理类 、 Big Tech 和 Copilot 等。国际巨头如 Microsoft / GitHub 的 Copilot Agent 、 Google 的 Gemini CLI 、 Anthropic 的 Claude Code 、 OpenAI 的 Code Llama 和 Grok 4 、 Amazon 的 CodeWhisperer 占据主导地位。这些工具覆盖代码生成、补全和低代码/无代码开发。

在中国,玩家同样多元: 字节跳动 、 腾讯 、 华为云 、 360 、 蚂蚁集团 、 百度 等大厂推出自家产品,如 蚂蚁集团 的 Qwen3-Coder 、 腾讯 的 微搭WeDa (支持私有化部署)和 阿里云 的 通义千问 系列。初创公司包括 硅心科技 、 面壁智能 、 芸思智能 、 新言意码 、 语灵科技 等,产品如 代码小浣熊 、 天工智码 、 TuringCoder 和 Lightly 。融资亮点频现,例如 MiniMax 于2025年7月完成B轮融资, 智谱 于2025年5月B轮, 阶跃星辰 于2025年4月B轮。这些公司强调 Agentic (代理式)模式,结合低代码平台和全栈生成。

此外,报告提及国际初创如 Poolside 、 SourceAI 、 Tabby 、 Zed 、 Pretzel AI 等,聚焦 CLI (命令行界面)和 Chat 交互。整体格局显示, AI 从被动辅助向自主代理演化,引入 Agent 概念后,产品可交付性显著提升。

AI Coding 产品分类与发展趋势

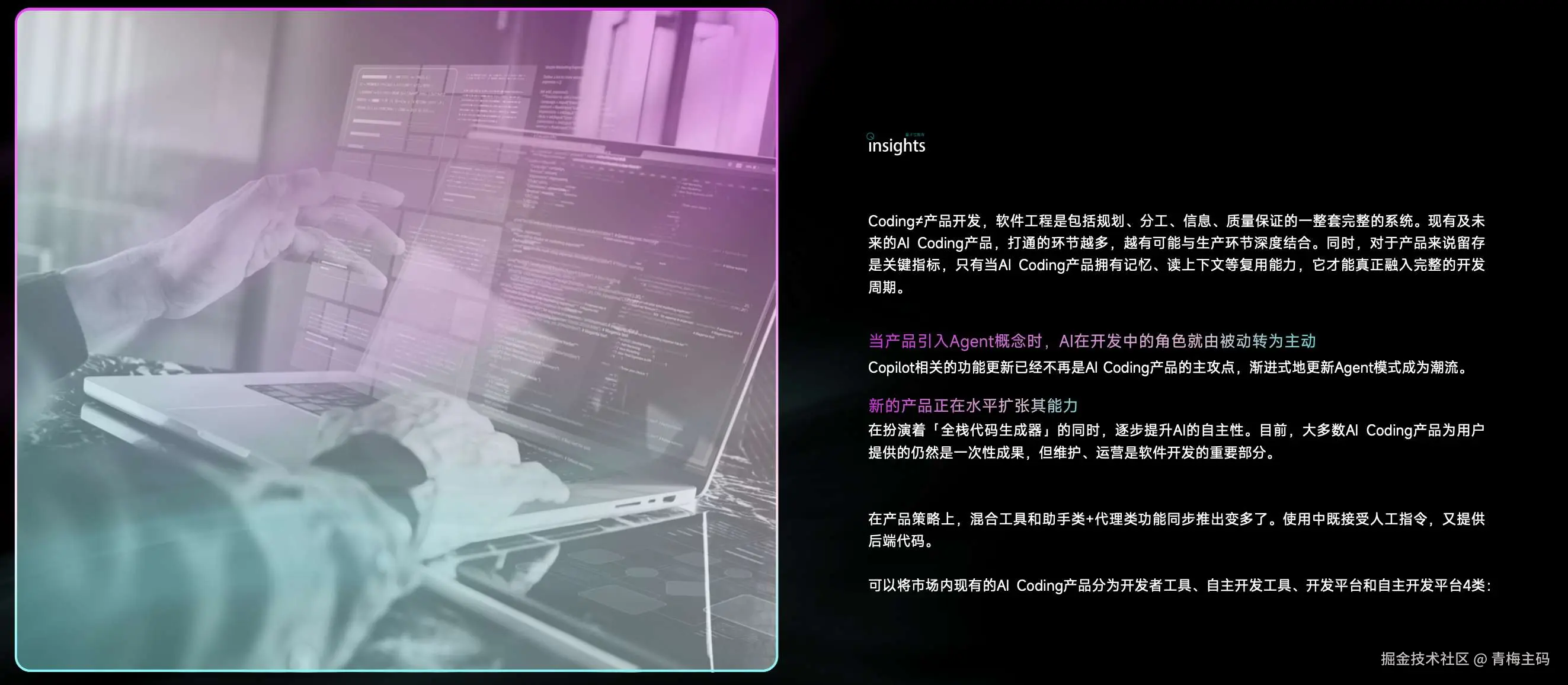

报告深刻指出, Coding 不等于产品开发,软件工程涉及规划、分工、信息管理和质量保证的全系统。现有 AI Coding 产品打通环节越多,越能深度融入生产周期。留存率是关键,只有具备记忆和上下文读取能力的工具,才能真正嵌入完整开发流程。

产品策略上, Copilot 功能更新已非主流,渐进式 Agent 模式成为潮流。 AI 扮演"全栈代码生成器"同时,提升自主性。目前,大多数产品提供一次性成果,但维护和运营是开发的重要部分。混合工具兴起,既接受人工指令,又生成后端代码。

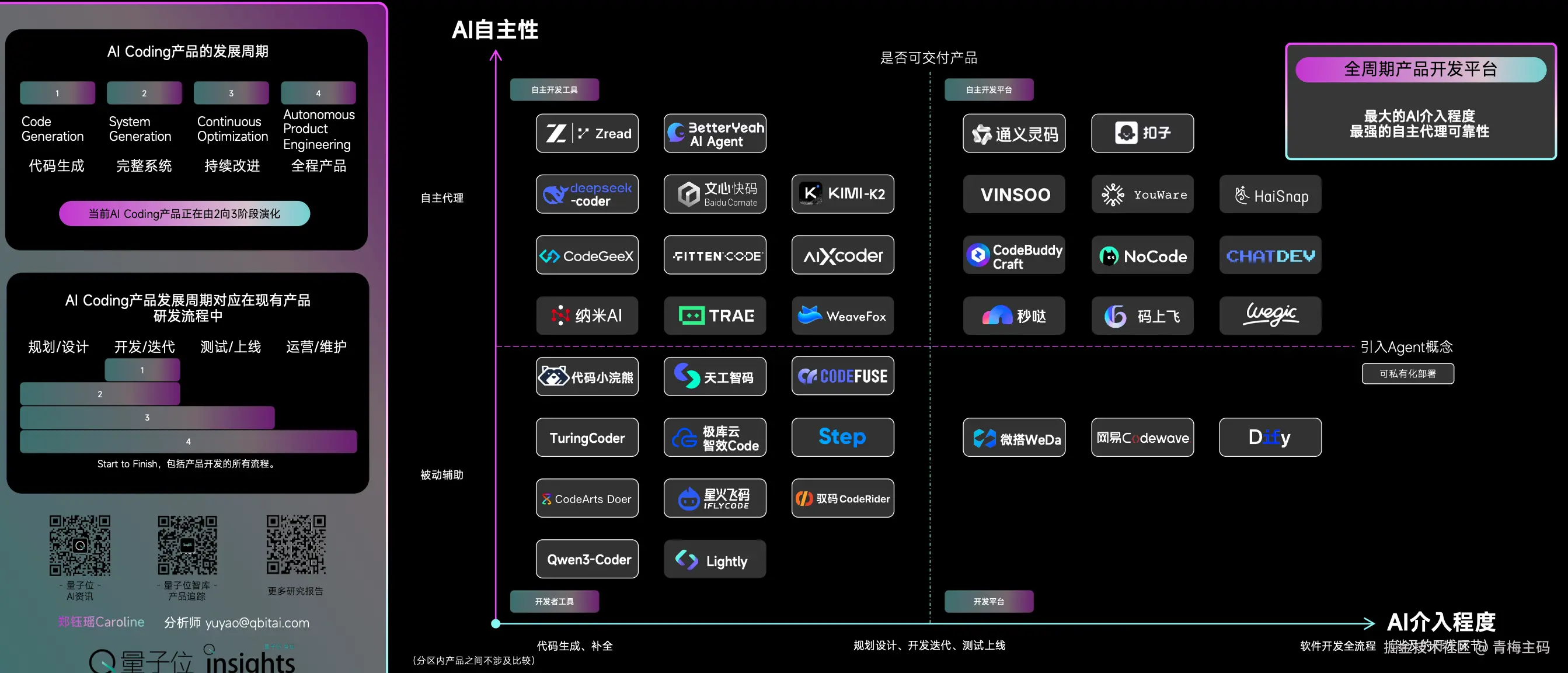

报告将市场产品分为四类:

- 开发者工具 :聚焦代码生成、补全,如 代码小浣熊 、 天工智码 。

- 自主开发工具 :覆盖规划设计、开发迭代、测试上线,引入 Agent 概念,如 Qwen3-Coder 、 AI Agent 。

- 开发平台 :全周期支持,强调自主代理可靠性,如 Lightly 、 Craft 。

- 自主开发平台 :软件开发全流程,最大 AI 介入程度,如 微搭WeDa 。

这些分类不涉及内部比较,但突出 AI 自主性和可交付产品度。

AI Coding 产品发展周期:向持续优化演化

报告以图表形式描绘 AI Coding 发展周期,对应现有研发流程:

- 代码生成 (Code Generation):基础阶段。

- 完整系统 (System Generation):当前主流。

- 持续改进 (Continuous Optimization):新兴趋势。

- 全程产品工程 (Autonomous Product Engineering):未来目标,包括规划/设计、开发/迭代、测试/上线、运营/维护。

当前产品正由第2阶段向第3阶段演化,强调 Start to Finish 全流程覆盖。这与市场数据一致,如 Claude Code 和 Gemini CLI 在2025年基准测试中的领先,预示 AI 将主导软件生命周期。

总结

AI Coding 赛道正加速变革,开发者应把握机遇,拥抱 Agent 时代。报告强调,技术迭代与资金倾斜将推动行业从工具向平台的跃升,助力全球软件开发革命。

关注公众号【AI信息风向】后,回复 666,即可获取这份 AI 行业报告。

AI 技术正以前所未有的速度发展,它将如何塑造我们的未来?让我们拭目以待。