箱体与盒体搬运机器人是应用于仓库、配送中心及生产车间的自动化系统。其核心功能包括箱体搬运、分拣、装箱、码垛与拆垛等任务,能显著提升作业效率、降低人工成本、减少差错率。

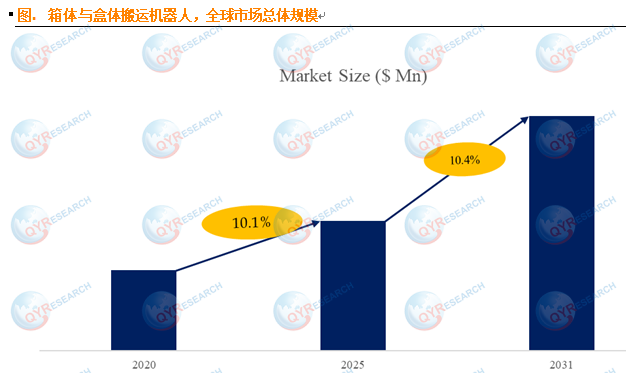

作为智能物流与智能制造的关键组成,这类机器人可保障物料搬运的一致性与安全性,已成为企业数字化转型的重要支撑。根据QYResearch数据显示,预计 2030 年全球市场规模将达 32.3 亿美元,年复合增长率(CAGR)为 10.4%。

产业链结构解析

上游:核心零部件与技术层

上游为机器人提供性能保障,涵盖关键零部件与软件算法两大板块。零部件包括高精度伺服电机、减速器、传感器、工业相机、末端执行器(夹爪、吸盘)及控制系统;软件算法则包含机器人操作系统(ROS)、任务调度平台、AI 视觉识别与路径优化算法。

其中,伺服电机决定动作精度,传感器支撑环境感知,软件平台实现远程监控与数据分析,三者共同构成机器人的技术基础。

中游:制造与系统集成层

中游由机器人制造商与系统集成商主导,是产业链的核心枢纽。企业需掌握本体研发装配能力,将零部件整合为机器人产品,并根据行业需求完成定制化集成。

其核心竞争力体现在工艺调试与系统优化上,可提供 "硬件 + 软件 + 数据平台 + 售后" 的一体化解决方案,是产业技术壁垒构建的关键环节。

下游:多元应用层

下游应用覆盖多行业场景:物流仓储领域负责分拣、码垛等基础作业;电商配送应对高频次、多 SKU 的动态订单;制造业服务于汽车、电子等行业的物料搬运;零售供应链则适配智能仓库与冷链物流。

下游需求的多样化,正推动机器人向智能化、柔性化、协作化升级。

产业核心特点

技术驱动显著:上游伺服电机、AI 算法等创新直接决定机器人性能与竞争力,技术迭代速度影响行业发展节奏。

协同性强:从零部件供应到系统集成,再到下游应用,各环节紧密联动,形成完整价值链闭环。

价值延伸明显:机器人已从单纯硬件产品,向融合数据采集、智能分析与远程运维的服务型产品演进,产业链价值持续拓展。

四大发展趋势

智能化升级:借助 AI 与计算机视觉,机器人可自主识别箱体尺寸、重量与条码,动态优化作业路径。在智能仓库中,已实现货物识别与动态分区,库存周转率显著提升。

协作化普及:协作机器人(Cobots)能与人类安全配合,在中小型电商仓储中心需求旺盛。机器人承担重负荷、高频任务,人类负责复杂判断,实现人机优势互补。

柔性化适配:模块化设计使机器人可快速切换任务,适配不同 SKU 与订单批量。这一特性完美契合电商、医药冷链等复杂场景,降低企业产能扩展风险。

云端数字化:通过对接 IoT 与云平台,机器人实现远程监控、预测性维护与智能调度。数据化运营为供应链提供透明化管理与决策支持。

市场机遇与挑战

核心发展机遇

电商与仓储红利:全球电商订单激增,亚马逊、阿里巴巴等头部企业加码智能仓储,直接拉动机器人需求。

制造业转型:工业 4.0 推动下,汽车、电子等行业对搬运机器人的高精度、可追溯性要求提升,催生升级需求。

政策强力支撑:中国 "十四五" 规划、欧洲绿色物流政策等提供资金与税收支持,降低企业自动化转型门槛。

主要行业挑战

技术壁垒高:软硬件一体化研发难度大,伺服电机、核心算法等需长期投入,中小厂商难以突破。

成本与人才制约:一次性投资高,中小企业普及困难;兼具机械、算法与工业知识的复合型人才缺口大。

竞争与适配难题:FANUC、ABB 等国际巨头凭借专利与服务网络形成壁垒;不同行业标准化低,定制化集成成本高。