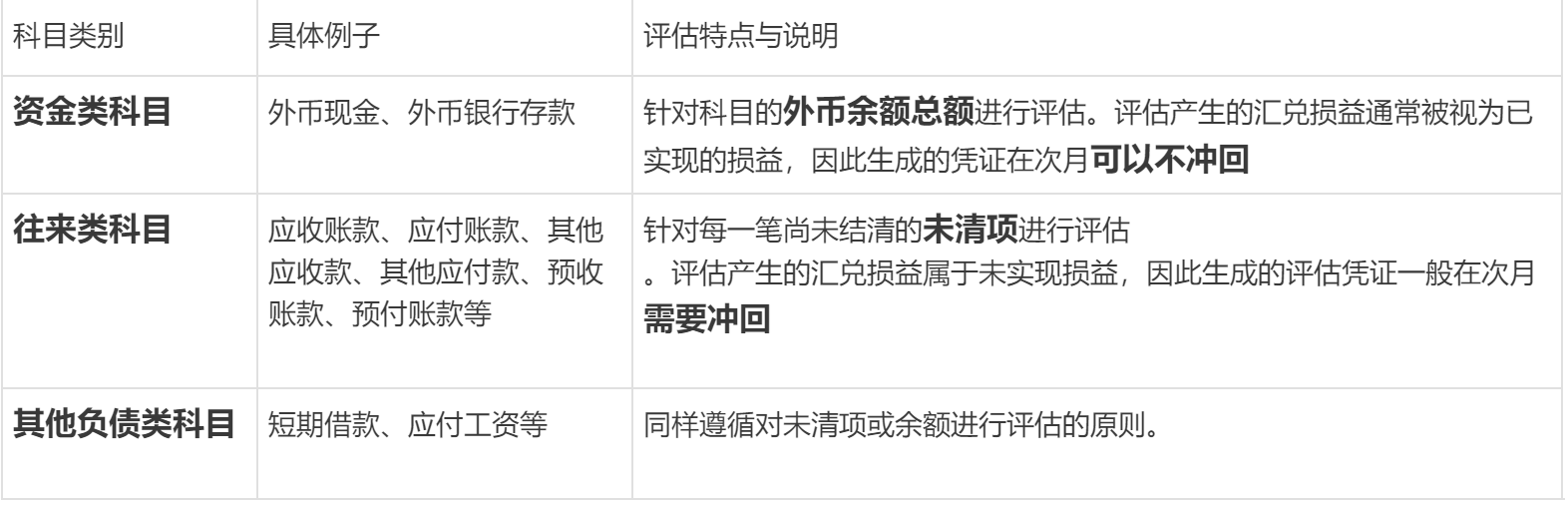

在月末财务结算时,需要进行外币评估的科目主要是那些以外币计价的货币性资产和负债科目,其核心目的是确保在编制财务报表时,这些资产和负债的本位币价值能够反映期末最新的汇率水平 。

下表为您归纳了这些主要科目类别及其评估要点:

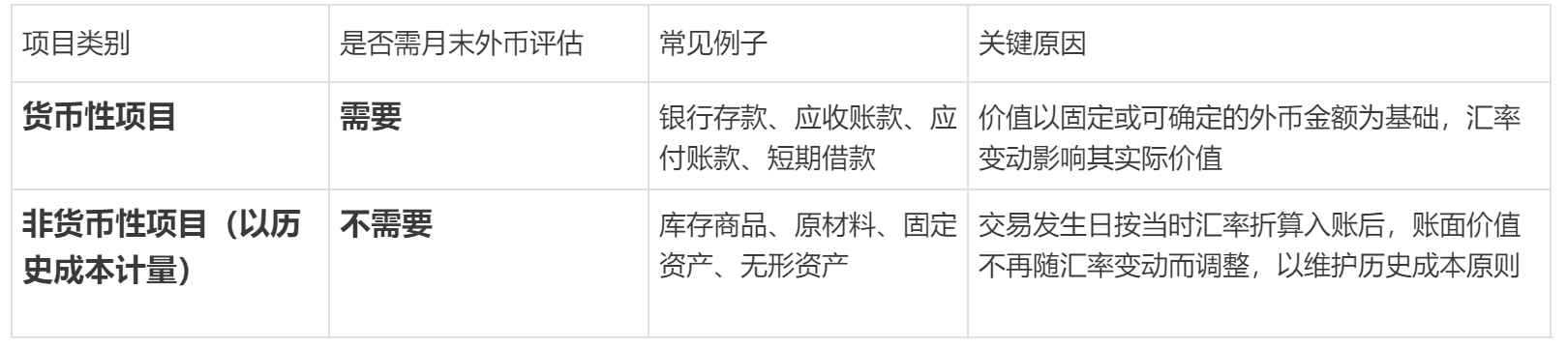

在会计核算中,库存商品(存货)在月末通常不需要进行外币评估。这主要基于企业会计准则中关于货币性项目与非货币性项目的划分。

下面的表格可以帮助您快速抓住核心区别:

存商品(存货)属于非货币性项目。根据《企业会计准则第19号------外币折算》,对于以历史成本计量的非货币性项目,在资产负债表日不应改变其原记账本位币金额,因此不产生汇兑差额 。

这背后的逻辑在于:

- 历史成本原则:存货的初始入账价值是在采购业务发生当天,按照交易发生日的即期汇率折算确定的。这个成本一旦确定,在后续持有期间一般不会因为汇率的波动而重新计量 。

- 价值调整方式不同:存货账面价值的后续变动,主要是由于计提存货跌价准备引起的,而不是汇率的波动

根据《国际会计准则第21号------汇率变动的影响》,外币交易的会计处理首先取决于项目是货币性还是非货币性。存货通常被归类为以历史成本计量的非货币性项目。

这背后的核心逻辑在于:

- 初始确认:当您采购一批存货时,其成本是在业务发生当天(例如,发票收到日或货物入库日)按照交易发生日的即期汇率折算为功能货币(如人民币)入账的。这个价值就是存货的"历史成本"。

- 后续计量:在资产负债表日(月末、年末),存货的账面价值并不会因为汇率的波动而重新计算。它将继续保持其初始确认的历史成本金额。后续存货账面价值的变动,主要是由于计提了存货跌价准备(根据《国际会计准则第2号------存货》,按成本与可变现净值孰低计量),而非汇率变动。

此外,根据《国际会计准则第2号------存货》的明确规定,在近期采购以外币计价的存货时直接产生的汇兑差额,不应计入存货的成本。这项规定进一步支持了存货成本不随日后汇率变动而调整的原则。