汽车智能功率模块(IPM) 是一种专门设计用于控制和驱动汽车应用中高功率电气系统的半导体器件。它旨在满足汽车行业对可靠性、效率和紧凑性的严格要求,广泛应用于新能源汽车的电机驱动控制、车载充电、DC/DC转换、电动助力转向(EPS)、电动空调压缩机及主动悬架等大功率电气系统中,实现高效的电能转换、控制和保护功能。

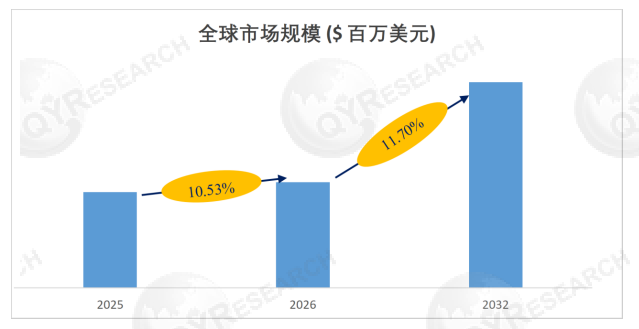

根据QYResearch调研数据显示,2025年全球汽车智能功率模块(IPM)市场规模预计约为1.76亿美元,并有望在2032年增长至约3.78亿美元,期间年复合增长率(CAGR)为11.7%。

市场驱动因素

新能源汽车产销量激增带动刚需扩容

随着全球多国推进燃油车禁售时间表,新能源汽车的产销量持续攀升,为汽车智能功率模块(IPM)带来了庞大的市场需求。特别是4680大圆柱电池、固态电池等新技术推动了产线升级,车企对适配高功率电驱系统的IPM需求大幅提升。此外,新能源商用车的电动化转型加速,大巴车、物流货车等重载车型对大电流、高耐压IPM的需求显著增加。充电桩建设同步拉动需求,快速充电桩的功率转换单元需要大量IPM保障电能高效传输,2025年中国新增充电桩预计超过300万台,进一步扩大了相关IPM的市场空间。

宽禁带半导体技术落地提升产品适配性

碳化硅(SiC)、氮化镓(GaN)等宽禁带半导体材料的应用逐步规模化,成为2025年市场的重要技术驱动力。相比传统硅基IPM,SiC基汽车IPM可使逆变器功率密度提升至50kW/L以上,能耗降低30%,显著延长新能源汽车续航里程并缩减冷却系统体积。这类材料在汽车IPM中的应用比例已提升至25%,比亚迪半导体、斯达半导等企业纷纷加码相关产线建设。同时,双面散热、嵌入式芯片等先进封装技术解决了高功率IPM的热管理难题,使其在极端工况下的稳定性大幅提升,适配高性能新能源汽车的技术要求。

政策扶持与国产化替代进程加速赋能市场

国内外利好政策与国产化替代趋势形成合力,为2025年汽车IPM市场注入强劲动力。国内层面,《新能源汽车产业发展规划(2021--2035年)》不仅对新能源汽车产业给予补贴,还针对功率半导体自主可控提供专项扶持,多地对汽车IPM相关的研发项目给予资金支持和税收优惠。国际贸易摩擦倒逼国内车企优先选择国产零部件,降低供应链风险,2025年国内汽车IPM国产化率已提升至约28%,比亚迪半导体、斯达半导等企业的产品在国内市场占据65%以上份额。

发展机遇

宽禁带半导体应用规模化打开高端市场空间

碳化硅、氮化镓等宽禁带材料在汽车IPM中的应用进入商业化放量阶段,成为核心技术机遇。相比传统硅基IPM,碳化硅基IPM能大幅降低能耗并提升功率密度,适配新能源汽车对续航和小型化的核心需求。氮化镓IPM凭借高频特性,在车载充电器、DC-DC转换器等场景优势显著,随着相关制造工艺成熟和成本逐步下降,正快速渗透中高端车型市场。此外,多芯片模块和系统级封装技术与宽禁带材料结合,进一步提升了IPM的集成度和稳定性,推动其向更严苛的汽车应用场景拓展。

汽车高压平台升级与智能化拓展催生增量需求

2025年,800伏高压平台车型全球销量占比预计达到12%,高压架构对IPM的耐高压、低损耗性能提出更高要求,直接拉动适配该平台的高规格IPM需求激增。这类IPM可配合高压快充技术,将新能源汽车充电时间大幅缩短,契合车企提升用户体验的核心诉求。智能驾驶与智能座舱的发展带来新需求,激光雷达、多屏座舱、传感器融合计算单元等新增部件均需要专用IPM保障供电稳定与高效转换;而智能网联汽车的传感器系统、执行器系统等,2025年对IPM的需求量预计达15亿颗,较此前大幅提升,为IPM开辟了动力总成之外的全新增长空间。

面临的挑战

尽管市场前景广阔,但汽车IPM行业仍面临上游核心材料与设备瓶颈推高生产成本、高端技术研发滞后与车规认证严苛延缓产业化进程以及市场竞争失衡与供需结构性矛盾挤压发展空间等挑战。例如,高端碳化硅衬底、氮化铝陶瓷基板等核心材料存在明显短板,导致模块厂商需额外投入成本筛选芯片。同时,国内多数企业在多芯片并联封装、异构集成等前沿技术上与国际巨头差距明显,车规级IPM需通过AEC-Q101等严苛认证,周期长、投入大,国内企业的高端测试验证体系不完善,难以快速切入新能源汽车高端供应链。

综上所述,虽然汽车智能功率模块(IPM)市场存在一定的挑战,但凭借技术创新、政策支持以及新兴市场的拓展,该领域依然具有广阔的发展前景。对于企业和投资者而言,关注并解决当前面临的挑战,将有助于把握未来的市场机遇。