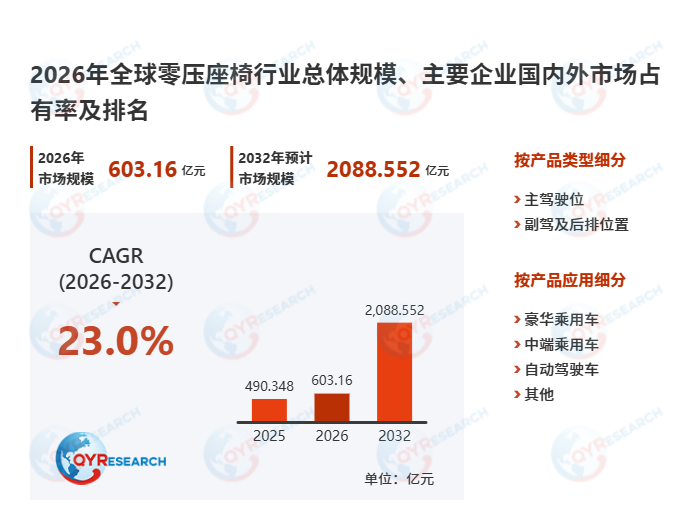

受汽车电动化与消费升级驱动,全球零重力座椅市场正经历爆发式增长。据QYResearch数据,2025年该细分市场规模已达490亿元,预计至2032年将跃升至2088.5亿元,年复合增长率达23.0%。这一增长背后,折射出智驾座舱 从"移动空间"向"第三生活空间"的深刻转型。然而,行业并非坦途,安全认证 缺失、成本控制 压力与技术集成瓶颈构成了当前发展的主要矛盾。本文将深度剖析技术痛点、解读安全法规新动向(如C-NCAP 2027版新增评价要求),并探讨AI融合下的产业破局路径。

一、 技术底座与市场现状:从舒适卖点向系统集成的跨越

零重力座椅的设计灵感源于NASA的中性体姿(NBP)研究,旨在通过调整躯干与腿部角度(约120°-128°),使人体肌肉骨骼系统处于近似失重的低压状态,进而缓解长途驾乘疲劳。其核心构成涉及高精度电机 驱动的倾角调节、具备高回弹特性的发泡材料 以及集成的安全气囊配置。

据行业调研统计,2025年全球零重力座椅产量约582万件,均价约1,239美元/件,毛利率维持在15.35%。值得注意的是,市场渗透 结构正发生显著变化。首先 ,在价格维度,过去这一配置仅限30万以上豪华车型,但据2025年行业白皮书数据显示,20-30万元区间车型标配/选配渗透率已从2023年的不足1%激增至5.5%。其次 ,在应用场景上,智能电动汽车已成为主要载体,消费者对"车内生活化"的期待倒逼车企将其作为核心差异化卖点。

二、 安全合规化:行业面临的关键"生死劫"

尽管市场前景广阔,安全认证 已成为零重力座椅规模化普及的最大"拦路虎"。当座椅处于大倾角"躺倒"状态时,传统基于标准坐姿设计的被动安全系统(安全带、气囊)存在失效风险。2025年底发布的碰撞测试研究显示,在50km/h正面碰撞中,零重力坐姿下乘员重伤风险较正常坐姿激增4.4倍,胸部压缩量极易超出安全限值。

这一隐患已引发全球监管机构的高度关注。一方面 ,中国新车评价规程(C-NCAP)已明确将在2027年落地的新版标准中,专项加入大倾角座椅乘员安全评价考核。另一方面 ,技术解决方案正在快速迭代。例如,均胜电子等头部Tier 1供应商已开发出"腰部预紧器"与"坐垫气囊"组合方案,可在碰撞毫秒级时间内收紧安全带并固定髋部,防止"下潜"现象发生。延锋发布的HOVER系列则引入了预碰撞主动回位技术,在检测到碰撞风险时,0.7秒内将座椅从零重力姿态恢复至安全坐姿。这标志着行业竞争已从单纯的舒适性"功能堆砌",转向"舒适+安全"的系统集成深水区。

三、 AI赋能与成本博弈:未来竞争的双主线

展望2026-2032年,AI智控 将成为零重力座椅体验升级的核心引擎。传统的记忆调节已无法满足个性化需求,新一代座椅正通过嵌入高精度传感器 与压力分布算法 ,实现"车适应人"的主动交互。例如,岚图汽车最新发布的"AI云舒座椅"内置66颗传感器,可实时感知乘员体型与坐姿,动态调整支撑力度与按摩点位。这种由AI算法驱动的自适应调节,不仅提升了静态舒适度,更有望通过监测乘员生理数据(如心率、疲劳度),与智能驾驶系统联动,构建主动安全防护网。

此外,降本增效 是决定技术能否普惠的关键。面对原材料价格波动及供应链压力,主机厂与供应商正采取"平台化开发"策略。一方面 ,通过模块化设计降低模具开发成本;另一方面,随着国产供应链的成熟,核心零部件(如电动调节机构、气动按摩单元)成本正逐年下探。预计到2028年,零重力座椅有望下沉至15万元级主流市场,届时全球年复合增长率或将迎来新一轮上扬。

总结而言 ,零重力座椅产业正处于从"尝鲜配置"向"安全标配"转型的阵痛期与机遇期。唯有在安全认证 框架内,通过AI智控 实现技术升维,并借助成本控制完成市场下沉的企业,方能在这场智驾座舱革命中占据先机。