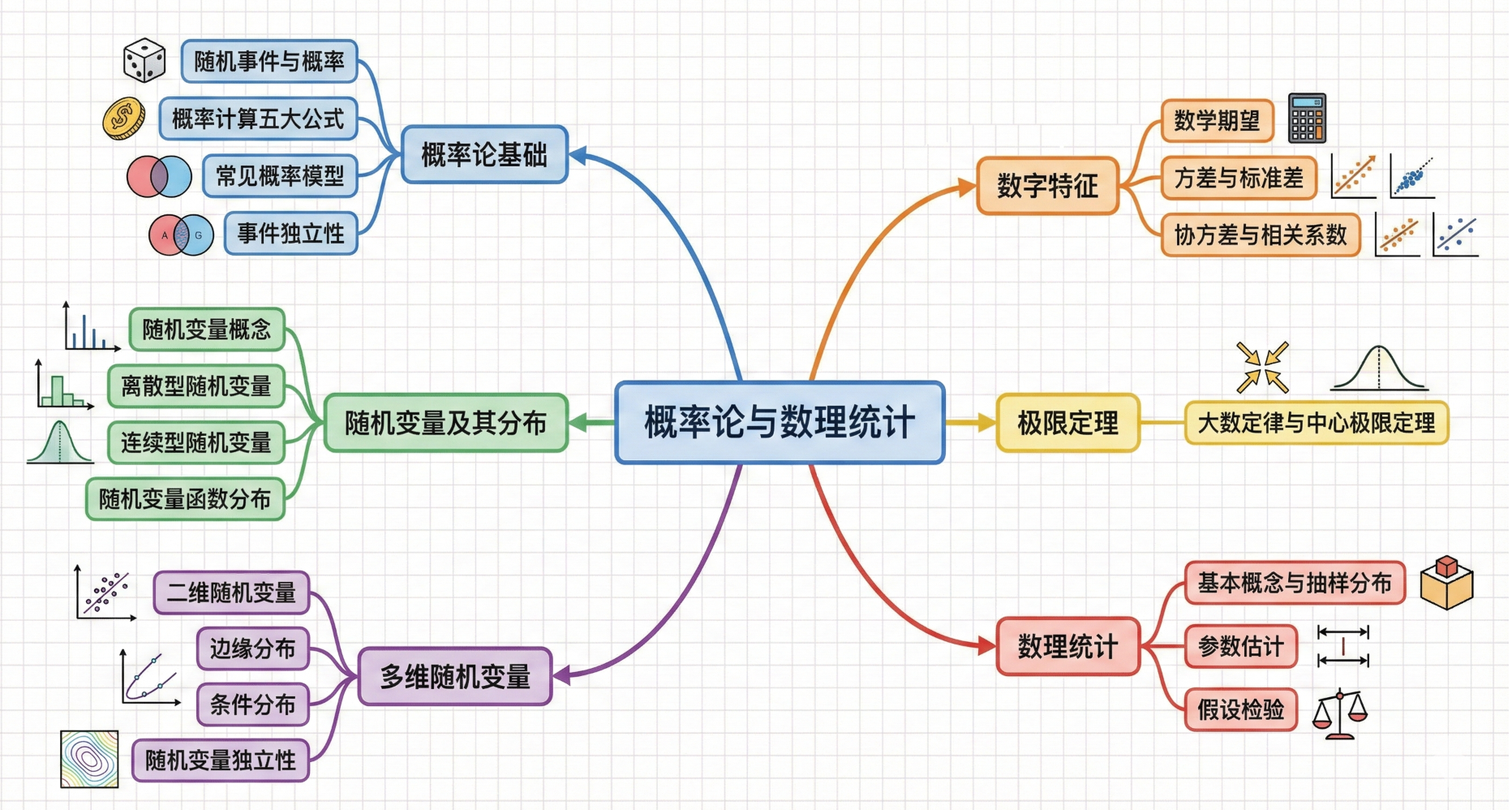

概率论与数理统计思维导图

一、概率论基础

1. 随机事件与概率

- 随机试验:可重复、结果已知但不确定

- 样本空间(Ω):所有可能结果的集合

- 随机事件 :Ω的子集

- 基本事件:单元素子集

- 必然事件(Ω):一定发生

- 不可能事件(∅):一定不发生

- 事件关系:包含(⊆)、相等(=)、互斥(∩=∅)、对立(∩=∅且∪=Ω)

- 事件运算:并(∪)、交(∩)、差(-)、补(ˉ)

- 概率公理化定义 :

- 非负性:P(A)≥0

- 规范性:P(Ω)=1

- 可列可加性:互斥事件和的概率等于概率的和

- 概率性质:P(∅)=0;P(Ā)=1-P(A);P(A-B)=P(A)-P(AB);P(A∪B)=P(A)+P(B)-P(AB)

2. 概率计算五大公式

- 加法公式:P(A∪B)=P(A)+P(B)-P(AB)

- 减法公式:P(A-B)=P(A)-P(AB)

- 乘法公式:P(AB)=P(A)P(B|A) (P(A)>0)

- 全概率公式:P(A)=∑P(B_i)P(A|B_i) (B_i构成完备事件组)

- 贝叶斯公式:P(B_j|A)=P(B_j)P(A|B_j)/∑P(B_i)P(A|B_i)

3. 常见概率模型

- 古典概型:有限等可能样本点,P(A)=|A|/|Ω|

- 几何概型:无限等可能样本点,P(A)=m(A)/m(Ω)

- 伯努利概型:独立重复试验,每次结果只有两种可能

4. 事件独立性

- 定义:P(AB)=P(A)P(B)

- 性质:A与B独立→A与B̄、Ā与B、Ā与B̄也独立

- 条件独立:P(AB|C)=P(A|C)P(B|C)

二、随机变量及其分布

1. 随机变量概念

- 定义:样本空间到实数的映射X(ω)

- 分类:离散型(有限或可数个值)、连续型(区间内取值)

2. 离散型随机变量

- 分布律:P(X=x_k)=p_k (k=1,2,...)

- 常用分布 :

- 0-1分布:P(X=1)=p, P(X=0)=1-p

- 二项分布B(n,p) :n次伯努利试验成功次数,P(X=k)=C(n,k)pk(1-p)(n-k)

- 泊松分布P(λ):稀有事件发生次数,P(X=k)=λ^k e^(-λ)/k!,E(X)=D(X)=λ

3. 连续型随机变量

- 概率密度函数f(x):非负可积,P(a<X≤b)=∫(a→b)f(x)dx

- 分布函数F(x) :F(x)=P(X≤x)=∫(-∞→x)f(x)dx

- 性质:单调不减、右连续、F(-∞)=0、F(+∞)=1

- 常用分布 :

- 均匀分布U(a,b):f(x)=1/(b-a) (a<x<b)

- 指数分布E(λ):f(x)=λe^(-λx) (x>0),无记忆性:P(X>s+t|X>s)=P(X>t)

- 正态分布N(μ,σ²):f(x)=1/(σ√(2π))e^(-(x-μ)²/(2σ²)),标准正态N(0,1)

4. 随机变量函数的分布

- 离散型:Y=g(X),求Y的分布律

- 连续型 :

- 一般方法:F_Y(y)=P(Y≤y)=P(g(X)≤y),求导得f_Y(y)

- 单调函数 :f_Y(y)=f_X(g(-1)(y))|(g(-1))'(y)|

三、多维随机变量及其分布

1. 二维随机变量

- 联合分布函数:F(x,y)=P(X≤x,Y≤y)

- 离散型:联合分布律P(X=x_i,Y=y_j)=p_ij

- 连续型:联合概率密度f(x,y),F(x,y)=∫(-∞→x)∫(-∞→y)f(u,v)dvdu

2. 边缘分布

- X的边缘分布:F_X(x)=F(x,+∞),f_X(x)=∫(-∞→+∞)f(x,y)dy

- Y的边缘分布:类似定义

3. 条件分布

- 离散型:P(X=x_i|Y=y_j)=P(X=x_i,Y=y_j)/P(Y=y_j)

- 连续型:f_X|Y(x|y)=f(x,y)/f_Y(y)

4. 随机变量独立性

- 定义:F(x,y)=F_X(x)F_Y(y)或f(x,y)=f_X(x)f_Y(y)

- 性质:独立→不相关(但反之不成立);正态分布独立当且仅当ρ=0

5. 二维函数分布

- Z=X+Y:卷积公式f_Z(z)=∫(-∞→+∞)f(x,z-x)dx (X,Y独立时)

- Z=max(X,Y):F_Z(z)=F_X(z)F_Y(z)

- Z=min(X,Y):F_Z(z)=1-(1-F_X(z))(1-F_Y(z))

四、随机变量的数字特征

1. 数学期望

- 离散型:E(X)=∑x_k p_k

- 连续型:E(X)=∫(-∞→+∞)x f(x)dx

- 性质:E©=c;E(aX+b)=aE(X)+b;E(X+Y)=E(X)+E(Y);独立时E(XY)=E(X)E(Y)

2. 方差与标准差

- 方差:D(X)=E(X-E(X))²=E(X²)-E(X)²

- 标准差:σ(X)=√D(X)

- 性质:D©=0;D(aX+b)=a²D(X);独立时D(X+Y)=D(X)+D(Y)

3. 协方差与相关系数

- 协方差:Cov(X,Y)=E(X-E(X))(Y-E(Y))=E(XY)-E(X)E(Y)

- 相关系数:ρ(X,Y)=Cov(X,Y)/(√D(X)√D(Y)),|ρ|≤1

- 性质:Cov(X,Y)=Cov(Y,X);Cov(aX,bY)=abCov(X,Y);独立时Cov(X,Y)=0

4. 矩

- k阶原点矩:E(X^k)

- k阶中心矩:E(X-E(X))\^k,方差是二阶中心矩

五、大数定律与中心极限定理

1. 大数定律

- 切比雪夫不等式:P(|X-E(X)|≥ε)≤D(X)/ε²

- 辛钦大数定律:独立同分布随机变量序列算术平均依概率收敛于期望

- 伯努利大数定律:频率依概率收敛于概率

2. 中心极限定理

- 独立同分布中心极限定理:标准化和近似服从标准正态分布

- 棣莫弗-拉普拉斯定理:二项分布标准化后近似标准正态分布

六、数理统计基础

1. 基本概念

- 总体:研究对象全体

- 个体:总体中每个元素

- 样本:从总体抽取的部分个体,简单随机样本满足独立性和代表性

- 统计量:样本的不含未知参数的函数,如样本均值、样本方差

2. 常用统计分布

- χ²分布:n个独立标准正态变量平方和,E(χ²(n))=n,D(χ²(n))=2n

- t分布:标准正态与χ²(n)平方根之比,对称分布,当n→∞时接近标准正态

- F分布:两个χ²分布除以各自自由度之比,F(m,n)=1/F(n,m)

3. 抽样分布

- 样本均值分布:E(̄X)=μ,D(̄X)=σ²/n (正态总体时̄X~N(μ,σ²/n))

- 样本方差分布:(n-1)S²/σ²~χ²(n-1)

七、参数估计

1. 点估计

- 矩估计法:用样本矩替代总体矩,求解参数

- 最大似然估计法:构造似然函数,求使观测值概率最大的参数值

2. 区间估计

- 置信区间:参数以给定概率(置信水平)包含在区间内

- 正态总体参数区间估计 :

- 均值μ:σ已知用Z区间;σ未知用t区间

- 方差σ²:用χ²区间

八、假设检验

1. 基本概念

- 原假设(H₀)与备择假设(H₁)

- 两类错误 :

- 第一类错误(α):拒绝真H₀

- 第二类错误(β):接受假H₀

- 显著性水平:控制第一类错误概率α

2. 检验步骤

- 提出H₀和H₁

- 选择检验统计量

- 确定拒绝域

- 计算统计量值并决策

3. 正态总体参数检验

- 均值检验:Z检验(σ已知)、t检验(σ未知)

- 方差检验:F检验(两总体方差比较)、χ²检验(单总体方差)

思维导图总结

概率论与数理统计

├── 概率论基础

│ ├── 随机事件与概率

│ ├── 概率计算五大公式

│ ├── 常见概率模型

│ └── 事件独立性

├── 随机变量及其分布

│ ├── 随机变量概念

│ ├── 离散型随机变量

│ ├── 连续型随机变量

│ └── 随机变量函数分布

├── 多维随机变量

│ ├── 二维随机变量

│ ├── 边缘分布

│ ├── 条件分布

│ └── 随机变量独立性

├── 数字特征

│ ├── 数学期望

│ ├── 方差与标准差

│ └── 协方差与相关系数

├── 极限定理

│ └── 大数定律与中心极限定理

└── 数理统计

├── 基本概念与抽样分布

├── 参数估计

└── 假设检验