最近,我和媳妇去做了新一年的体检,结果却不尽如人意。

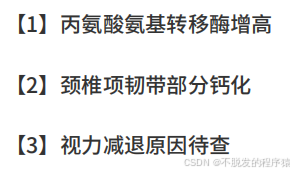

我个人的检查报告里,丙氨酸氨基转移酶增高、颈椎项韧带部分钙化这两项指标亮起了红灯,这都是往年体检未曾出现的新问题。

其中,颈椎项韧带部分钙化对程序员来说几乎难以避免,长期久坐不动的工作性质,让多数同行都难逃颈椎困扰。

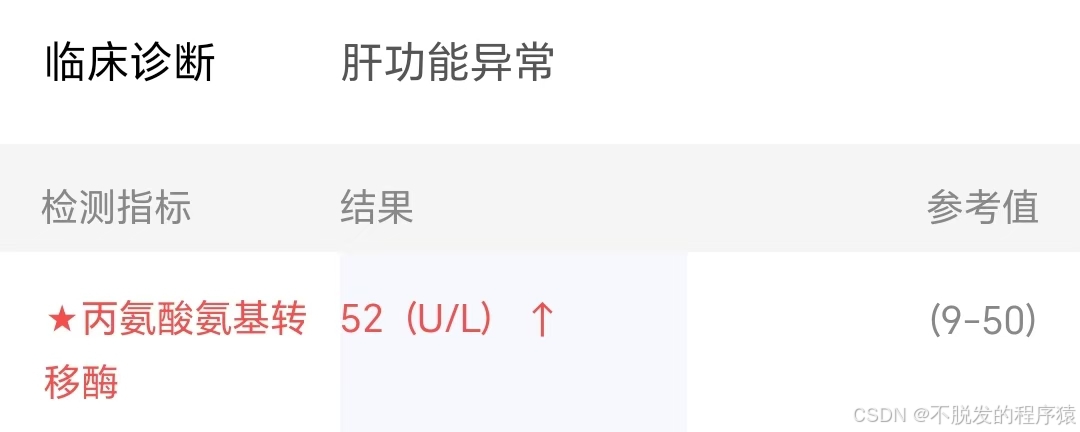

至于丙氨酸氨基转移酶增高,我专门去专科医院复查,结果仍显示异常。好在排除了病毒感染,医生判断是肝损伤。

我平时饮酒极少,一年屈指可数,推测损伤大概率与长期熬夜相关。

医生给开了些保肝药,让我服用两周后再去复查。

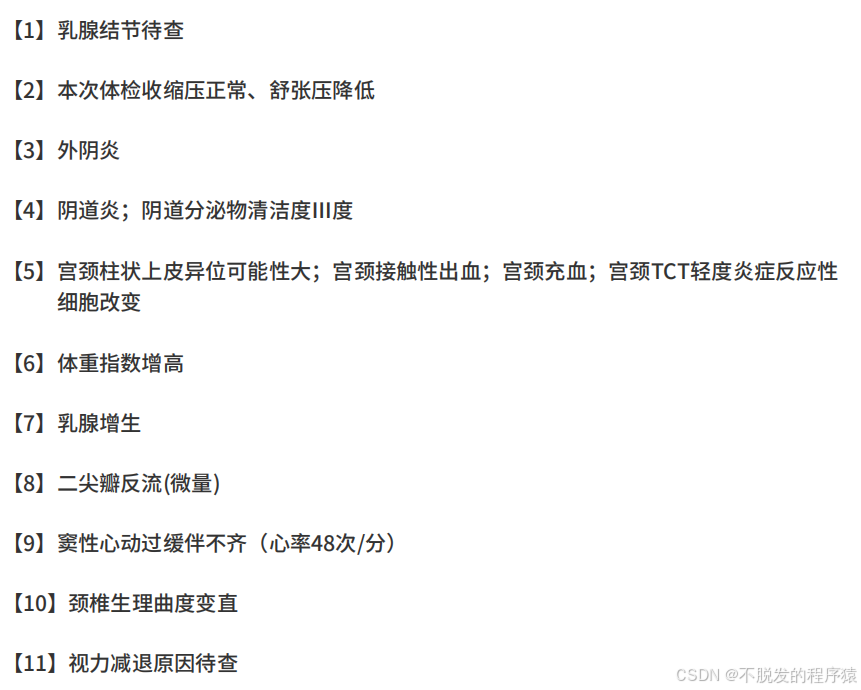

我媳妇今年6月份刚生育,尽管产后也做了检查和康复,但生育带来的损伤,能通过治疗康复的不足百分之十。

此次体检更是查出多项异常,且大多难以修复。

生娃不易。

这样的身体状况,让我最近开始格外留意保险。

在此之前,我对保险的认知一直比较浅显,只知道它能保障财产、守护生命,见过支付宝上的小额健康险、公司为员工办理的商业险,但对各类保险的功能边界与交叉之处,始终一知半解。

但是具体的功能交叉还是不清楚的。

为了搞清楚这些问题,我在网上咨询了几位保险经理人,总算理清了保险的核心分类与各自作用,主要分为四类:

- 寿险:以被保险人身故/全残为赔付条件,一次性给付约定保额。核心作用是保障家庭经济支柱离世后,家人能维持正常生活、偿还房贷等债务,或是支付子女教育等必要开支,为家庭经济撑起"防护网"。

- 重疾险:被保险人确诊合同约定的重大疾病(如癌症、心梗、脑中风等),且达到赔付条件后,一次性给付约定保额。这笔钱不限制使用场景,主要用于弥补患病期间的收入损失、支付康复护理费用和日常开支,与医疗险形成互补------医疗险侧重报销直接医疗费用,重疾险则弥补间接的经济损失。

- 医疗险:属于费用报销型保险,针对被保险人因疾病或意外产生的医疗费用,扣除免赔额后,对社保报销剩余的部分按约定比例报销。核心价值是补充医保覆盖的不足,比如进口药、靶向药、高端治疗项目等医保无法报销的费用,都能通过医疗险分担。

- 意外险:以被保险人因意外事故导致的身故/伤残为赔付条件,身故可一次性领取保额,伤残则按1-10级伤残等级比例赔付(1级最高可获100%保额,10级最低为10%)。部分产品还可附加意外医疗、住院津贴等责任,应对小意外带来的医疗开支和误工损失。

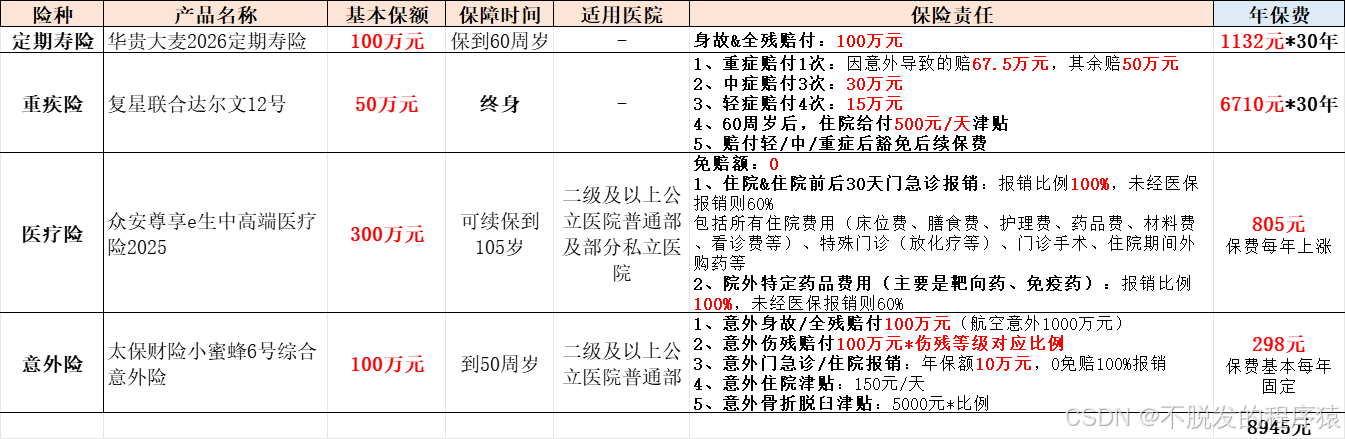

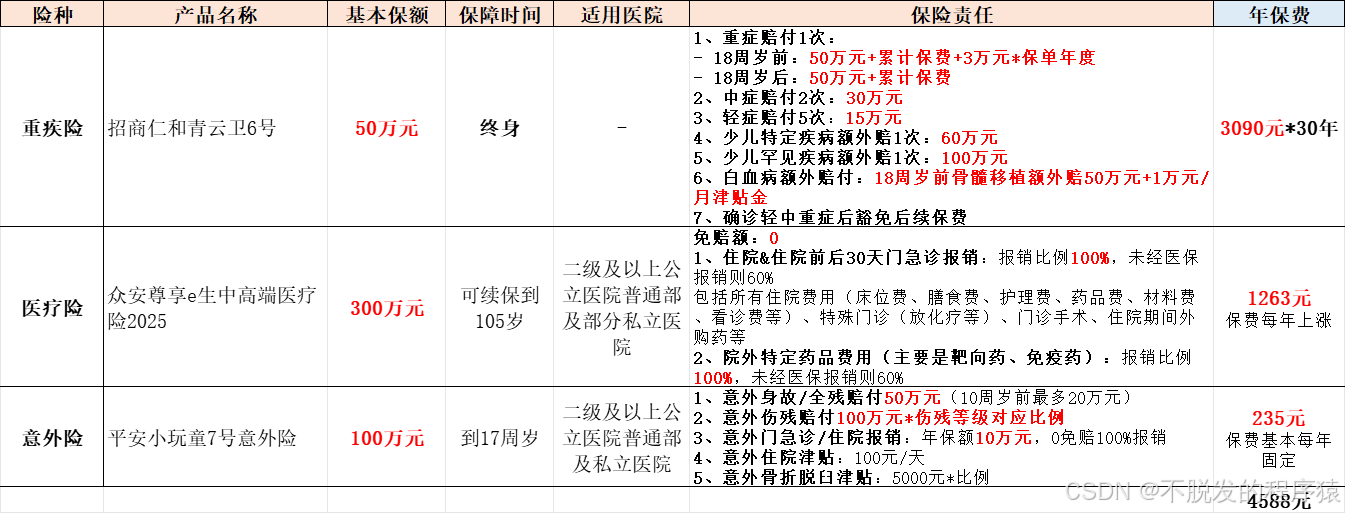

保险经理人根据我们的情况制定了一份方案,将上述四类保险完整涵盖。

只是价格着实不低,一个人一年保费将近9000元,2个人连续缴纳30年得40多万。

我还顺便咨询了宝宝的保险方案,小宝宝的保费低了不少,一年只需将近5000元,连续缴纳30年得15万。

尤其吸引我的是,宝宝的重疾险现金返还比较划算,等到宝宝50岁时,若选择退保取现,能拿回全部已交保费。如果一直维持保单,70岁时选择退保取现还可以多领到几万块的利润。

这样算下来性价比相当不错,也算是父母对孩子一生健康的一份托举。

我们已经决定给宝宝办理这份保险,至于我和媳妇的重疾险,还需要再斟酌斟酌。

虽说以我们目前的薪资水平,承担这笔费用不算吃力,但保费需要连续缴纳30年,谁也无法保证未来30年工作稳定无虞,不会出现断缴的情况。

这件事,还得再慢慢考虑。