全球镁合金结构件主要集中于轻量化与高刚性结构需求明显的行业------其中传统优势集中在以下几类:

🟦1. 汽车与交通行业(最大份额)

典型结构件产品

●●●●这些是被设计成承载/骨架结构的镁合金件。

应用特点

●●●所占市场比重

●

🟩2. 消费电子产品(2C 设备)

典型结构件产品

●●●应用特点

●●●📌 但消费电子对外观精度、薄壁要求极高,同时塑料材料技术在不断提升,使得镁合金增长受限。

🟨3. 航空航天及国防

典型结构件产品

●●●应用特点

●●占比 &趋势

约占镁合金应用的 15%--20%,属于高技术要求领域。

🟪4. 机械工具 & 运动设备

典型结构件产品

●●●应用特点

●●占比约 8%--12%,增长稳定。

📊二、全球镁合金市场容量与发展趋势

目前镁合金材料整体市场规模和增长趋势可分为两套主流数据(略有差异但方向一致):

📍市场总量规模

方法一(Growth Insights)

●●●方法二(Mordor Intelligence)

●●方法三(市场研究未来 / MRFR)

●●📌 各报告数值差异来源于统计口径不同(是否包括原镁、加工件、锻件/铸件别等)。

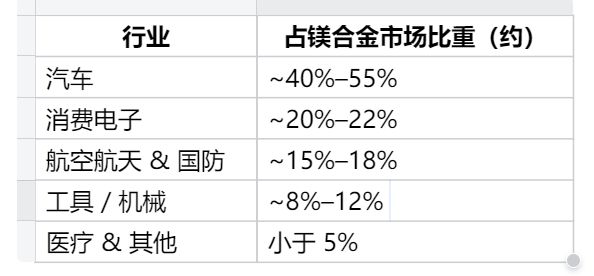

📍按行业占比粗估(2025)

📍区域市场分布

●●

📌三、细分行业核心应用与规模逻辑

1) 汽车行业(最核心)

应用结构件

●●●●规模逻辑

●●📌 注:这个吨级是"原镁投入量",对应投产镁合金结构件量更大(含合金/损耗/加工边角料)。

2) 消费电子(笔电/平板/手机 etc.)

结构件应用点

●●●规模逻辑

●●🔎 虽然占比不如汽车,但市场绝对体量仍可进入 10+ 亿美元级别。

3) 航空航天 & 高端装备

应用点

●●●规模逻辑

●

📊四、未来趋势与增长驱动

📈趋势 1: 汽车轻量化持续驱动

●●

📈趋势 2: 电子消费品需求持续,但塑料替代压力高

●●

📈趋势 3: 镁合金高级加工与复合制备创新增长

●●

📌五、综合结论(市场开拓专家角度)

🔹 最大市场仍在汽车行业:约 40--55% 份额,是镁合金结构件量最大的行业。

🔹 消费电子是重要但相对第二梯队:结构用量大,但单件重量小。

🔹 航空 /高端装备市场价值高但体量小:对高性能镁合金件需求稳定增长。

🔹 机械工具等行业是补充型长尾市场:发展稳定但不是主力。