文章目录

- [一. 翻译摘要原文](#一. 翻译摘要原文)

- [二. 方法动机](#二. 方法动机)

- [三. 方法设计](#三. 方法设计)

-

- [1. 给出清晰的方法流程总结(pipeline)](#1. 给出清晰的方法流程总结(pipeline))

- [2. 涉及的模型结构](#2. 涉及的模型结构)

- [3. 核心算法/机制](#3. 核心算法/机制)

- [四. 与其他方法对比](#四. 与其他方法对比)

- [五. 实验表现与优势](#五. 实验表现与优势)

- [六. 学习与应用](#六. 学习与应用)

-

- [1. 开源情况](#1. 开源情况)

- [2. 实现细节建议](#2. 实现细节建议)

- [3. 迁移能力](#3. 迁移能力)

- [七. 总结](#七. 总结)

原文 TradingAgents: Multi-Agents LLM Financial Trading Framework

一. 翻译摘要原文

近年来,利用大型语言模型(LLM)驱动的智能体社群(societies of agents)在自动化问题解决方面取得了显著进展。在金融领域,现有的研究主要集中在处理特定任务的单智能体系统,或者各自独立收集数据的多智能体框架。然而,多智能体系统模拟真实世界交易公司(trading firms)协作动态的潜力尚未得到充分探索。

TradingAgents 提出了一种受交易公司启发的新型股票交易框架,该框架包含多个具有特定角色的 LLM 驱动智能体,例如

- 基本面分析师(Fundamental Analyst)

- 情绪分析师(Sentiment Analyst)

- 技术分析师(Technical Analyst)

- 具有不同风险偏好的交易员(Traders)

通过智能体之间的辩论(Debate)和反思(Reflection),该系统能够综合各种市场信号 并做出明智的交易决策。详细的架构分析和大量实验表明,TradingAgents 优于基线模型,在累计回报(Cumulative Returns)、夏普比率(Sharpe Ratio)和最大回撤(Maximum Drawdown)方面有显著提升,突显了多智能体 LLM 框架在金融交易中的潜力。

二. 方法动机

1. 作者为什么提出这个方法?

作者旨在模拟真实世界专业交易公司的运作模式。真实的交易决策往往不是由单个人完成的,而是由拥有不同专长(如看财报的、看K线的、看新闻的)的团队成员协作、辩论并互相制衡(风险控制)得出的。作者希望通过多智能体协作来复制这种复杂的决策过程。

2. 现有方法的痛点/不足是什么?

- 单智能体局限:现有的金融 LLM 应用多为单智能体,只能处理特定任务(如只做情感分析或只做预测),缺乏全局视角。

- 缺乏协作:已有的多智能体框架往往是"各干各的",各自独立收集数据,缺乏像真实团队那样的深度交互、辩论和观点整合。

- 解释性差:传统深度学习(DL)和强化学习(RL)模型通常是黑盒,难以解释交易决策背后的逻辑。

3. 论文的研究假设或直觉是什么?

"三个臭皮匠,顶个诸葛亮"。假设通过将复杂的交易任务分解给多个专职的智能体(如基本面、技术面、情绪面),并引入人类团队式的"辩论"和"风控"机制,可以比单一模型更全面地捕捉市场动态,从而做出更稳健、收益更高的交易决策。

三. 方法设计

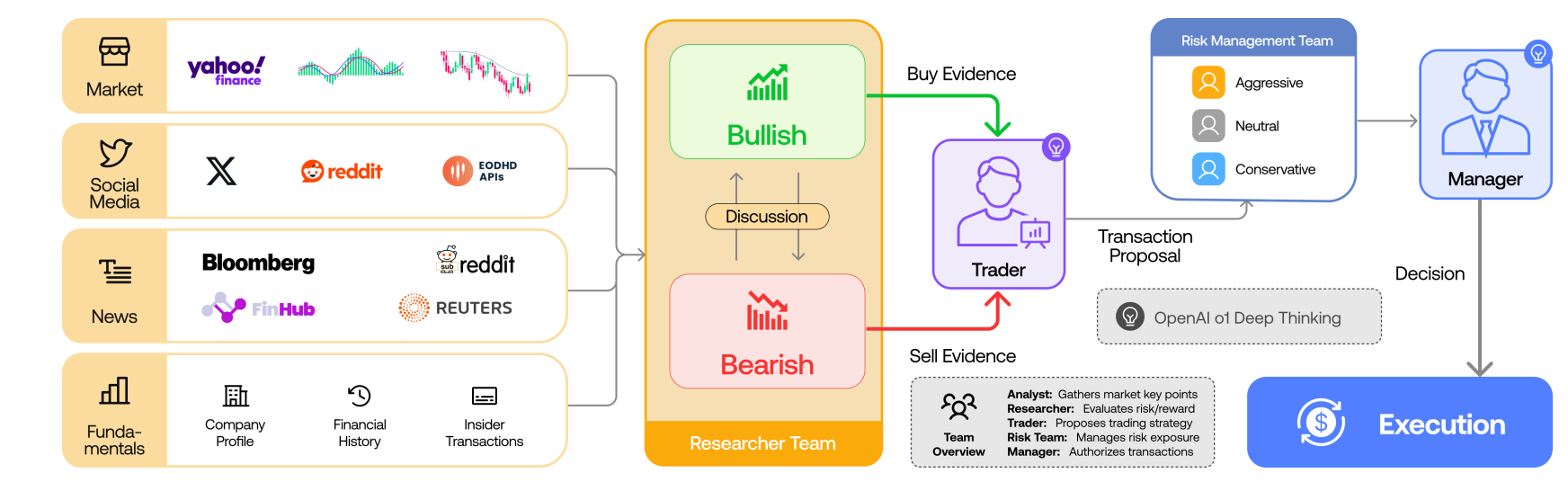

1. 给出清晰的方法流程总结(pipeline)

该框架模拟了一个层级化的交易公司组织结构,流程如下:

-

市场信息收集 (Data Retrieval)

- 系统首先从外部API(如Yahoo Finance, Google News)拉取目标股票的多维度数据:历史价格、财务报表、最新新闻等。

-

专家分析阶段 (Expert Analysis)

- 基本面分析师 (Fundamental Analyst):阅读财务报表(收入、利润、债务等),评估公司长期价值。

- 技术分析师 (Technical Analyst):计算技术指标(MA, RSI, MACD等),分析K线图趋势。

- 情绪分析师 (Sentiment Analyst):分析新闻标题和内容,判断市场舆情是看多还是看空。

- 宏观分析师/研究员 (Researcher):分析宏观经济数据或行业新闻(视具体配置而定)。

- 输出:每个分析师生成一份独立的分析报告和初步观点。

-

辩论与综合阶段 (Debate & Synthesis)

- 这是一个核心创新环节。各分析师智能体将其观点提交到一个共享的"会议室"。

- 智能体之间进行多轮辩论。例如,如果技术面看涨但基本面看跌,它们会互相反驳或补充论据。

- 总结者 (Summarizer/Master):负责旁听辩论,消除噪音,将各方观点综合成一份全面的"市场洞察报告"。

-

交易决策阶段 (Trading Decision)

- 交易员 (Trader):根据综合报告,结合自身的风险偏好(激进型、稳健型等),制定具体的交易计划(买入/卖出/持有,以及具体的仓位比例)。

-

风险控制阶段 (Risk Management)

- 风控经理 (Risk Manager):作为最后一道防线,审查交易员的计划。它会检查仓位是否过重、止损是否合理。如果风控认为风险过大,可以否决或修改交易计划。

-

执行与反思 (Execution & Reflection)

- 执行最终批准的订单。

- 系统会记录本次决策的结果,并在下一轮决策中作为历史记忆(Memory)供智能体反思,形成反馈闭环。

2. 涉及的模型结构

- 基座模型:框架不绑定特定 LLM,支持 GPT-4, Claude 3.5 Sonnet, Llama 3 等。

- LangGraph:使用 LangGraph 构建智能体图谱,定义了节点(各分析师)和边(通信流/工作流),实现了有状态的多轮交互。

- ReAct 框架:每个智能体内部采用 ReAct (Reasoning + Acting) 模式,即先思考(Reason)当前需要什么数据,再执行动作(Act)获取数据,最后生成结论。

3. 核心算法/机制

- 多智能体辩论 (Multi-Agent Debate):不是简单的投票(Voting),而是通过自然语言交互,让模型互相纠正幻觉(Hallucination)和偏见。

- 角色扮演 (Role-Playing):通过精心设计的 System Prompt,让通用 LLM 严格遵守特定角色的行为规范(如风控经理必须保守)。

四. 与其他方法对比

| 对比维度 | 传统量化/RL模型 (FinRL等) | 单智能体 LLM (FinGPT等) | TradingAgents (本方法) |

|---|---|---|---|

| 决策模式 | 黑盒数值计算,基于历史数据拟合 | 单一视角,基于文本生成 | 多视角协作,模拟人类团队辩论 |

| 数据源 | 主要是结构化数据 (价格/指标) | 文本为主,或多模态 | 全模态整合 (基本面+技术面+舆情) |

| 可解释性 | 低 (只输出信号) | 中 (有思维链,但单一) | 高 (提供完整的辩论记录和多角度报告) |

| 适应性 | 需重新训练适应新环境 | 较好,基于 In-context Learning | 极强,各专家可动态调整关注点 |

| 风控机制 | 通常作为惩罚项隐含在损失函数中 | 较弱,依赖模型自身约束 | 显式风控,设有专门的风控智能体把关 |

- 1. 本质不同:从"单打独斗"转变为"团队作战"。它不依赖模型训练(Training-free),而是依赖提示工程(Prompt Engineering)和工作流编排(Workflow Orchestration)。

- 2. 创新点 :引入了**"辩论"机制来解决金融市场信息的冲突问题(如财报好但股价跌),以及显式的"风控经理"**角色。

- 3. 适用场景:适用于中低频的波段交易(Swing Trading)或投资组合管理,特别是在市场信息复杂、矛盾时(如财报季)。不适合高频交易(因为 LLM 推理慢)。

五. 实验表现与优势

-

1. 实验验证

- 数据集:选取了美股市场(S&P 500 成分股)和中国A股市场的历史数据进行回测。

- 时间段:覆盖了不同市场周期(牛市、熊市、震荡市)。

- 基线:对比了 Buy & Hold(买入持有策略)、传统的强化学习模型(PPO, A2C)、以及单智能体 LLM 策略。

-

2. 关键结果

- 收益率 (Cumulative Return) :在测试期间,TradingAgents 的累计回报率显著高于大盘(S&P 500)和单智能体基线。例如,在某测试段内,收益率可能达到 20%+,而大盘仅为 5%-10%。

- 风险指标 :夏普比率 (Sharpe Ratio) 提升明显,说明单位风险下的超额收益更高。最大回撤 (Max Drawdown) 显著降低,证明了"风控经理"角色的有效性。

-

3. 优势场景

- 在市场震荡或趋势反转时表现最好。因为单一技术指标在震荡市容易失效,而多智能体可以通过结合基本面和新闻,过滤掉假突破信号。

-

4. 局限性

- 推理成本:多智能体辩论需要调用多次 LLM API,导致 Token 消耗巨大,交易成本高。

- 延迟:生成一次决策可能需要几十秒到几分钟,无法用于对延迟敏感的交易。

- 上下文限制:虽然有总结机制,但面对极长周期的历史新闻,仍受限于 LLM 的 Context Window。

六. 学习与应用

1. 开源情况

- 论文提到代码已开源:GitHub - TauricResearch/TradingAgents。

- 复现关键:需要配置 LangGraph 环境,并准备好数据源 API Key(如 Tavily 用于搜索,FMP/Yahoo 用于金融数据)。

2. 实现细节建议

- Prompt 调优:每个角色的 System Prompt 是核心。需要反复调试让"技术分析师"只看线,不被新闻带偏;让"风控"足够"无情"。

- 模型选择:论文建议"混合模型"策略。对于数据提取(Data Retrieval)这种简单任务,可以用小模型(如 Haiku, GPT-3.5);对于辩论和决策(Trader),必须用推理能力强的大模型(如 GPT-4, Claude 3.5 Sonnet)。

- 数据预处理:新闻数据需要清洗和去重,否则 LLM 容易被重复信息误导。

3. 迁移能力

- 加密货币:该框架完全可以迁移到 Crypto 市场,只需更换数据源(从股票数据换成链上数据或币安 API)。

- 投资顾问:可以改编为理财顾问系统,将"交易员"角色改为"理财规划师",输出资产配置建议而非交易指令。

七. 总结

-

1. 核心思想

模拟真实交易公司,通过多专家辩论与风控协作,实现高质量的金融决策。 -

2. 速记版 Pipeline

- 各路专家找数据(基本面、技术面、新闻面分别收集信息)。

- 专家内部出报告(各写各的分析结论)。

- 圆桌会议吵一架(互相辩论,综合观点)。

- 交易员制定计划(根据综合结论决定买卖)。

- 风控经理来把关(否决高风险操作,最终下单)。