文章目录

行政强制和税收保障措施

一、行政强制的概念和范围

1、从强制对象来看,包括:对人身的强制、对财产和行为的强制

2、从行使主体看,包括:行政机关自身依法行使、行政机关申请人民法院强制执行

二、行政强制的特征

- 行政性

- 服从性:无须征得同意,必须服从

- 物理性:直接作用于人身或财产,是有形的、外在化的实力行为。

- 依附性:依附于为之服务的具体行政行为

三、行政强制的原则

1、合法性原则

设定权法定 + 依法定程序实施

2、合理性原则

1、设定行政强制应当合理适当,在保障行政效率和公民权利之间寻求平衡

2、实施行政强制应当合理适当:

| ①当事人不履行行政决定时,应当优先采用非强制手段 |

|---|

| ②强制执行前先行催告,给予当事人自觉履行的机会 |

| ③查封、扣押、冻结的财务价值应适当 |

| ④优先选择滞纳金、加处罚款等间接强制手段 |

| ⑤选择对当事人权益损害最小的措施 |

3、权利保障原则

- 陈述申辩权

- 申请行政复议或行政诉讼

- 申请国家赔偿。因违法实施受到损害,依法要求国家赔偿

四、行政强制的种类和措施

包括行政强制措施、行政强制执行

(1)行政强制措施和税务行政强制措施

| 行政强制措施 | 税务行政强制措施 |

|---|---|

| (1)限制公民人身自由; (2)查封场所、设施或财物; (3)扣押财物; (4)冻结存款、汇款; (5)其他 | (1)查封场所、设施或财物; (2)扣押财物; (3)冻结存款、汇款; |

(2)行政强制执行

对财物和行为的终局处理

| 行政强制执行 | 税务行政强制执行 |

|---|---|

| (1)加处罚款或滞纳金; (2)划拨存款、汇款; (3)拍卖或依法处理查封、扣押的场所、设施或财物; (4)排除妨碍、恢复原状; (5)代履行; (6)其他 | (1)加处罚款或滞纳金; (2)划拨存款、汇款; (3)拍卖或依法处理查封、扣押的场所、设施或财物; |

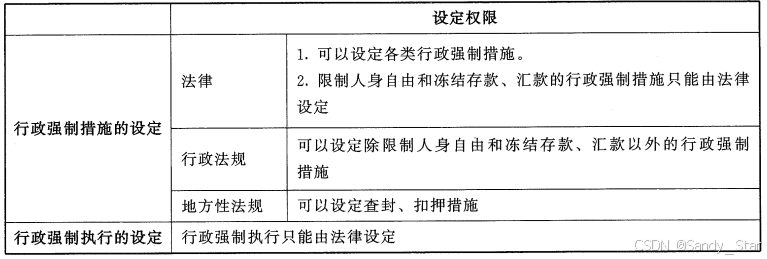

五、行政强制的设定

行政强制措施原则上由法律设定,行政法规和地方性法规在特定条件下可以设定行政强制措施

- 行政强制措施由 法律、法规设定。

六、行政强制措施的实施主体

只能由法律、法规规定的行政机关在法定职权内实施,且由行政机关具备执法资格人员实施,其他人员不得实施。不得委托。

七、行政强制措施的基本程序

1、措施的基本程序

| 行政强制措施的一般步骤 | 冻结银行存款、汇款 |

|---|---|

| 1、实施前向行政机关负责人报告并批准; 2、由2名以上执法人员实施; 3、出示执法身份证件; 4、通知当事人到场; 5、当场告知当事人采取强制措施的理由、依据以及享有的权利和救济途径; 6、听取当事人陈述和申辩; 7、制作现场笔录; 8、现场笔录由当事人和执法人员签名或盖章,当事人拒绝,在笔录中注明; 9、当事人不到场的,邀请见证人到场,由见证人和执法人员在现场笔录上签名或盖章; 10、法律、法规规定的其他程序 | 1、实施前向行政机关负责人报告并经批准; 2、由2名执法人员实施; 3、出示执法身份证件; 4、制作现场笔录 |

- 紧急情况可以当场实施行政强制措施,但应当在24小时内向行政机关负责人报告并补办批准手续

- 冻结银行存款、汇款无需当事人到场

2、行政强制措施决定书

- 实施查扣措施时,制作查封、扣押决定书和清单

- 冻结存款、汇款时,向金融机构交付冻结通知书,3日内向当事人交付《冻结决定书》

3、行政强制措施的期限

实施查封、扣押、冻结的期限一般不超过30日;经行政机关负责人批准可延长30日。

4、行政强制措施的解除

- 当事人没有违法行为

- 标的物与违法行为无关

- 行政机关对违法行为已作出处理决定,不再需要采取行政强制措施

- 查封、扣押期限或者冻结期限已满的情形

- 其他不再需要采取行政强制措施的情形

八、行政强制执行的主体

- 具有行政强制执行的行政机关

- 没有强制执行权的,应当申请人民法院强制执行

九、行政强制执行的程序

1、催告程序(书面作出):载明履行义务的期限、方式、涉及金钱的有明确的金额和给付方式、依法享受的陈述和申辩权

2、行政强制执行决定书:催告后仍不履行,作出决定书,实施强制执行

十、加处罚款或滞纳金

- 加处罚款或滞纳金的数额不得超出金钱给付义务的数额

- 属于间接强制执行、执行罚

- 实施加处罚款或滞纳金超过30日,经催告当事人仍不履行的,行政机关可以依法强制执行

十一、中止执行和终结执行

| 中止执行 | 终结执行 |

|---|---|

| 1、当事人履行行政决定确有困难或暂无履行能力; 2、第三人对执行标的主张权利,确有理由的; 3、执行可能造成难以弥补的损失,且中止执行不损害公共利益的; 4、行政机关认为需要中止执行的其他情形 | 1、公民死亡、无遗产可供执行,又无义务承受人的; 2、法人或其他组织终结,无财产可供执行,又无义务承受人的; 3、执行标的灭失的; 4、据以执行的行政决定被撤销的; 5、行政机关认为需要终结执行的其他情形 |

中止执行后不再执行的情况:1、没有明显的社会危害;2、当事人确无履行能力;3、中止执行满3年未恢复执行

十二、申请人民法院强制执行

(1)申请人民法院强制执行的规定

当事人在法定期限内不申请行政复议或者提起行政诉讼,又不履行行政决定的,没有行政强制执行权的行政机关可以自期限届满之日起3个月内,申请人民法院强制执行。

(2)行政机关先行催告,在申请法院执行

(3)申请强制的法院

催告书送达10日后当事人未履行义务的,行政机关可以向所在地由管辖权的人民法院申请强制执行;执行对象是不动产的,向不动产所在地由管辖权的人民法院申请强制执行。

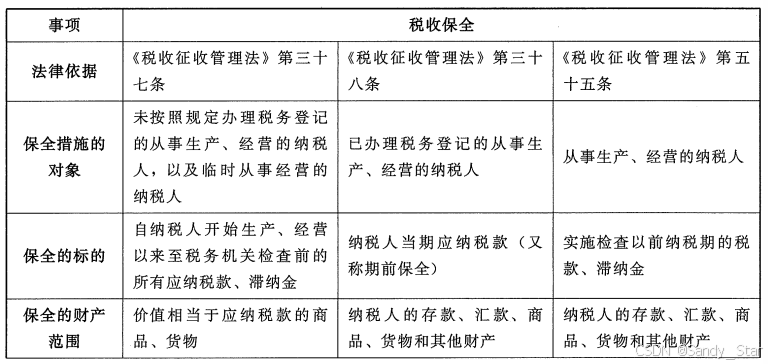

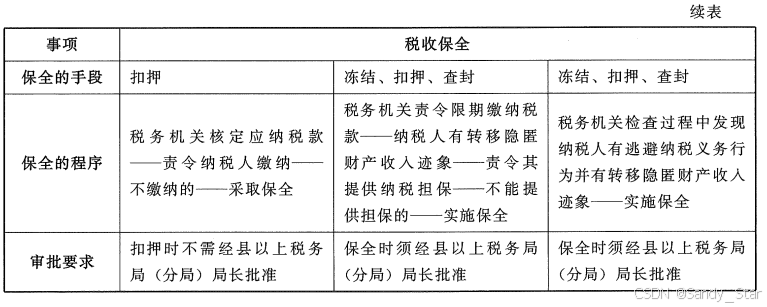

十三、税收保全措施

税收保全措施对应行政强制措施

- 税收保全的对象一般是从事生产经营的纳税人,不包括自然人纳税人

- 税收保全解除:税务机关自收到税款或银行转回的完税凭证之日起1日内解除税收保全

- 不得实施保全的强制的:维持生活必需品的住房和用品;单价在5000元以下的其他生活用品

十四、税务强制执行

- 执行对象 :

- 对于税款(税务机关自行执行):从事生产经营的纳税人;扣缴义务人;纳税担保人。

- 对于罚款(税务机关或人民法院):受处罚的当事人,包括纳税人、扣缴义务人、金融机构以及其他当事人

- 执行程序 :

- 当事人逾期不履行决定,经催告后逾期仍不履行的

- 须经县以上税务局(分局)局长批准

!IMPORTANT

执行到位的款项清偿顺序:执行目的而发生的费用(依法由当事人承担的费用) > 税款 > 滞纳金 >罚款 > 加处罚款

十五、通知出境机关阻止出境制度(离境清税制度)

- 对象:欠缴税款的纳税人或纳税人的法定代表人

- 前提:未缴清税款、滞纳金,又未提供担保

- 操作:税务机关阻止出境决定,通知出入境管理机关实施。

由县级以上税务机关申请,报省、自治区、直辖市税务机关审核批准,函请同级公安厅、局办理边控手续

十六、税收优先权

追缴税款优先原则:被判处罚金的、没收财产的,在执行前,应当先由税务机关追缴税款和所骗取的出口退税款。

- 税收优先于无担保债权

- 税收有条件地优先于有担保债权

- 税收优先于罚款、没收违法所得的行政处罚

- 税收优先于罚金、没收财产的刑事处罚

十七、纳税担保

(1)纳税担保的情形

- 采取期前保全措施之前的纳税担保

- 通知出境管理机关阻止出境制度中的纳税担保

- 纳税争议寻求行政复议之前的担保

- 法律、行政法规规定的其他情形

(2)纳税担保的性质

具有行政性,是平等主体之间的合同。需通过纳税担保人同意才能成立。是税务机关、纳税担保人、纳税人共同意思的表示。

(3)纳税担保的种类

| 纳税保证 | 纳税抵押 | 纳税质押 | |

|---|---|---|---|

| 解释 | 是一种人保,是纳税人之外具有担保资格和能力的自然人、法人、其他经济组织向税务机关设立的、保证纳税人履行纳税义务的担保形式 | 物保。可以是纳税人的,也可以为纳税人之外的第三人的 | 物保。可以是纳税人的,也可以为纳税人之外的第三人的 |

| 范围 | 是一种连带责任,对所担保的税款和滞纳金承担连带责任 | 一般是不动产,不转移对物的占用。 土地所有权和使用权不能抵押 | 分为动产质押和权利质押。要转移占有 |

| 期限 | 保证期间为纳税人应缴税款期限满之日其60日,有权要求保证人承担保证责任,缴纳税款滞纳金; 保证人履行保证责任的期限为15日 |

- 依法取得的国有土地上的房屋、以乡镇村企业的厂房等建筑物抵押的,其占用范围内的土地使用权同时抵押。

十八、代位权和撤销权

| 代位权 | 撤销权 | |

|---|---|---|

| 三方主体 | 债权人、债务人、债务人的相对人(次债务人) | 债权人、债务人、债务人的相对人(受益人) |

| 适用情形 | 债务人怠于行使到期债权或与该债权有关的从权利 | ①债务人放弃其债权、放弃债权担保、无偿转让财产、恶意延长到期债权的履行期限;②以明显不合理的低价转让财产、以明显不合理的高价受让他人财产或为他人的债务提供担保 |

| 适用要件 | ①纳税人欠税事实已成立; ②债务人怠于行使其到期债权; ③怠于行使到期债权的行为影响到纳税义务的履行; ④通过民事诉讼的方式事项 | ①通过民事诉讼 的方式实现; ②撤销权行使期限为自知道撤销事由之日起1年 |