2025 - 2032全球视频面试软件市场洞察:增长趋势与竞争格局解析

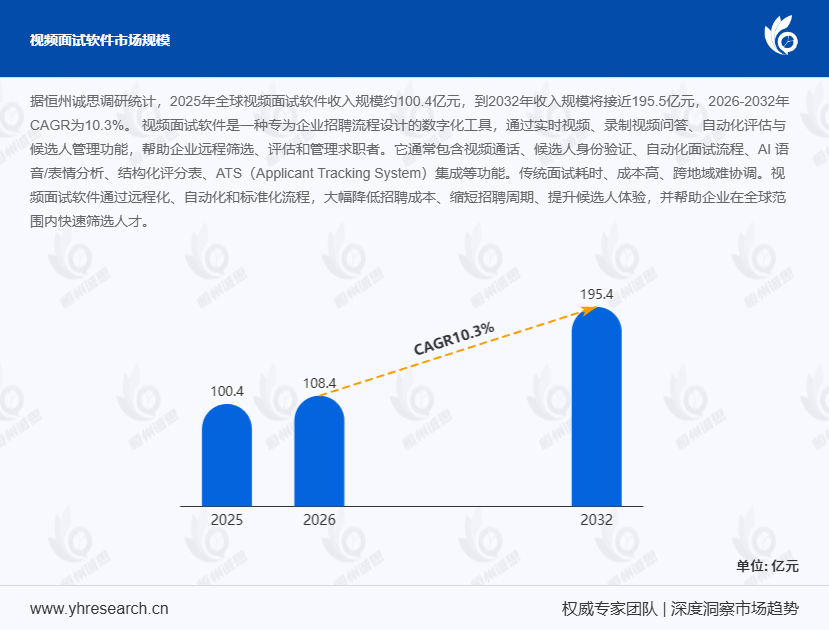

在数字化招聘浪潮席卷全球的当下,视频面试软件作为企业招聘流程中的关键数字化工具,其市场规模与发展态势备受行业关注。据恒州诚思调研统计,2025年全球视频面试软件收入规模约达100.4亿元,预计到2032年,这一数字将接近195.5亿元,2026 - 2032年复合年均增长率(CAGR)为10.3%。本文将深入剖析全球视频面试软件市场的发展现状、驱动因素、竞争格局及未来走向。

视频面试软件:数字化招聘的核心工具

视频面试软件是专为企业招聘流程量身定制的数字化工具,集实时视频、录制视频问答、自动化评估与候选人管理功能于一体。它通常涵盖视频通话、候选人身份验证、自动化面试流程、AI语音/表情分析、结构化评分表以及ATS(Applicant Tracking System)集成等核心功能。传统面试模式存在耗时、成本高昂以及跨地域协调困难等问题,而视频面试软件凭借远程化、自动化和标准化的流程优势,能够显著降低招聘成本、缩短招聘周期、提升候选人体验,助力企业在全球范围内快速筛选人才。例如,某跨国企业在引入视频面试软件后,招聘周期从平均45天缩短至30天,招聘成本降低了30%。

市场增长的多重驱动力

首先,企业全球化招聘需求持续扩大,远程办公趋势加速普及,使得跨地域面试成为常态。据相关数据显示,2024年全球远程办公人员数量较2023年增长了15%,这一趋势推动了视频面试软件的需求增长。其次,AI、WebRTC、语音识别等技术的成熟,显著提升了视频面试的稳定性与智能化水平。以AI语音分析技术为例,其准确率在2024年已达到92%,能够精准识别候选人的语言表达和情感倾向,为企业提供更全面的评估依据,进而推动企业从传统面试向数字化、自动化筛选转型。此外,企业对招聘效率、成本控制和候选人体验的要求不断提高,也促使视频面试软件成为HR数字化体系中的关键工具。

市场发展的制约因素

尽管视频面试软件市场前景广阔,但仍面临一些制约因素。算法公平性与反偏见要求日益严格,AI评估的透明度和合规性成为企业采用时的重要考量。例如,部分企业担心AI算法可能存在性别、种族等偏见,影响招聘结果的公正性。部分行业对数据隐私、安全合规(如GDPR、EEOC)的要求较高,也提高了软件落地门槛。同时,视频质量、网络环境、候选人设备差异等因素仍可能影响面试体验。据调查,约20%的候选人曾因网络问题导致面试中断,影响了整体招聘效果。

全球及区域市场竞争格局

从全球市场总体规模来看,研究对2021 - 2025年的历史数据和2026至2032年的预测数据,按收入进行了统计分析。全球市场竞争格局方面,收集了2021 - 2026年全球主要厂商视频面试软件的市场份额数据。不同厂商凭借各自的技术优势、品牌影响力和市场策略,在全球市场中占据不同份额。例如,厂商A凭借其先进的AI分析技术和广泛的客户基础,在全球市场份额中占据领先地位。

中国市场竞争格局同样值得关注。2021 - 2026年,中国市场主要视频面试软件的收入及市场份额数据反映了国内市场的动态变化。近年来,中国本土企业通过技术创新和本地化服务,市场份额逐步扩大,与国际企业的竞争日益激烈。如本土企业B推出的视频面试软件,针对中国企业的招聘特点进行了优化,受到了广大企业的青睐。

全球其他重点国家及地区,如美国、欧洲、日本、韩国、东南亚和印度等,也呈现出各自的市场竞争特点。美国作为科技发达的国家,对视频面试软件的技术创新和智能化水平要求较高;欧洲市场注重数据隐私和安全合规,对软件的认证和审核较为严格;东南亚和印度等新兴市场,随着企业数字化转型的加快,视频面试软件市场增长迅速。2025年,这些地区核心参与者的市场份额分布反映了市场的竞争态势。

细分市场与产业链分析

按产品类型和应用拆分,全球与核心国家/地区的细分市场规模各不相同。不同产品类型如基础版、专业版和企业版,以及不同应用场景如中小企业招聘、大型企业校招等,市场规模和发展趋势存在差异。

视频面试软件行业产业链上游主要包括软件开发工具、服务器提供商等;中游是视频面试软件开发商,负责产品的研发和迭代;下游则通过企业客户、招聘平台等渠道销售给终端用户。产业链各环节的协同发展对市场的稳定运行至关重要。

总体来看,随着AI自动评分、结构化面试模板、与ATS/HRIS的深度集成不断成熟,视频面试软件将从"工具型产品"向"智能化招聘基础设施"演进,未来市场将呈现更强的一体化、智能化与合规化趋势。