量化笔试面试概率统计知识要求记录

原题在:小红书帖子

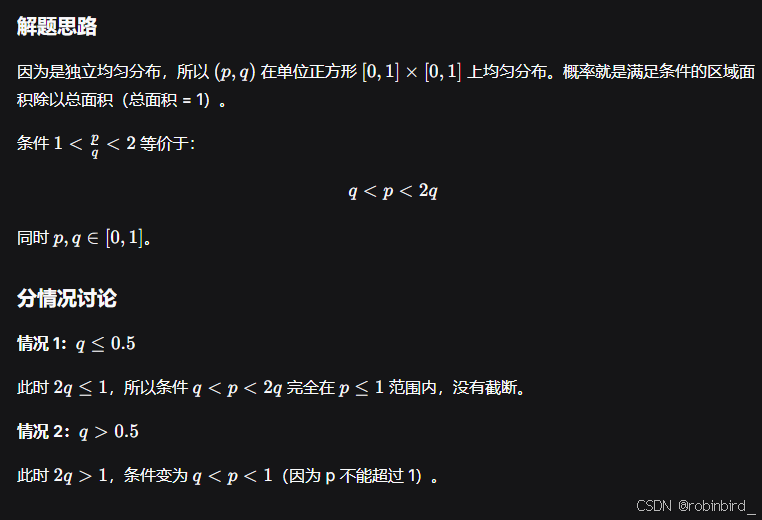

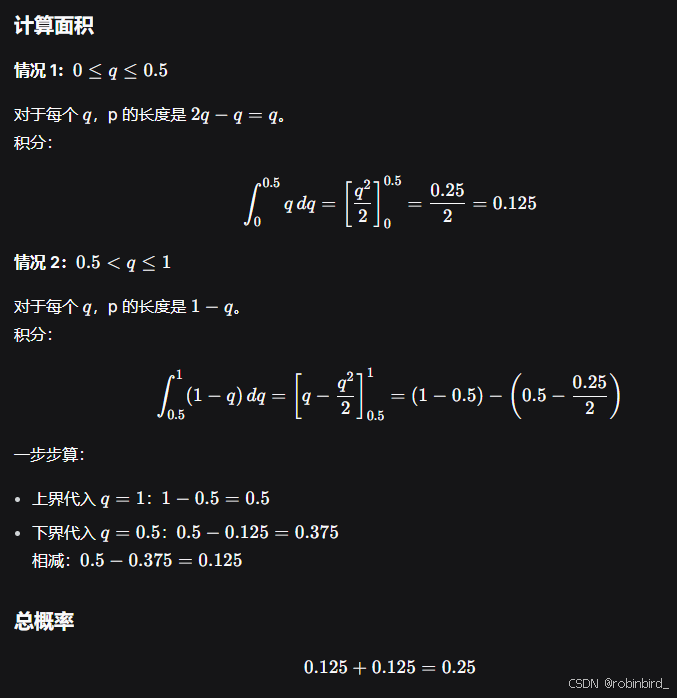

一、这道题的详细解答

二、从这道题看量化笔试对概率统计的能力要求

这道题看似简单,但它至少考察了以下 6 个核心能力点:

| 能力维度 | 具体知识点 | 本题如何体现 | 掌握程度要求 |

|---|---|---|---|

| 1. 连续随机变量 | PDF、CDF、均匀分布 | p, q 都服从 U(0,1),需要理解均匀分布的密度函数 | ★★★★★ 必须熟练 |

| 2. 独立随机变量 | 联合分布 = 边际分布乘积 | p, q 独立 → 联合分布在单位正方形上均匀 | ★★★★★ 必须熟练 |

| 3. 几何概率 | 概率 = 面积/总面积 | 把概率问题转化为单位正方形上的面积计算 | ★★★★☆ 常见技巧 |

| 4. 不等式变换 | 代数变形 | ( 1 < p/q < 2 ) → ( q < p < 2q ) | ★★★★☆ 基本代数 |

| 5. 分段积分 | 积分限的分段处理 | 因为 ( 2q ) 可能超过 1,需要分 ( q \le 0.5 ) 和 ( q > 0.5 ) | ★★★★☆ 重要技巧 |

| 6. 积分计算 | 定积分 | ( \int q , dq ), ( \int (1-q) , dq ) | ★★★★★ 必须会算 |

三、量化笔试概率统计知识点清单 & 掌握程度要求

这里是关注的重点

🔴 必须精通(面试必问,每题都可能涉及)

| 知识点 | 具体要求 | 常见题型 |

|---|---|---|

| 随机变量分布 | 均匀、正态、指数、二项、泊松的PDF/CDF/期望/方差 | 计算概率、期望 |

| 独立性 | 独立 vs 不独立,联合分布分解 | 联合概率、乘积期望 |

| 条件概率 | ( P(A|B) ),全概率公式,贝叶斯公式 | 条件期望、后验概率 |

| 期望与方差 | 线性性质,( Var(X) = EX\^2 - (EX)^2 ) | 计算统计量 |

| 协方差与相关系数 | ( Cov(X,Y) = EXY - EXEY ) | 相关性分析 |

| 大数定律 | 样本均值收敛到期望 | 蒙特卡洛方法基础 |

| 中心极限定理 | 独立同分布随机变量和近似正态 | 近似概率计算 |

🟡 熟练掌握(常考,需要会推导)

| 知识点 | 具体要求 | 常见题型 |

|---|---|---|

| 随机变量函数分布 | ( Y = g(X) ) 的分布(PDF 变换) | ( X \sim U(0,1) ),求 ( X^2 ) 的分布 |

| 比值/和/积的分布 | ( Z = X/Y ) 的分布 | 本题就是 ( p/q ) |

| 顺序统计量 | 最大值、最小值、第 k 个的分布 | ( \max(X,Y) ) 的期望 |

| 矩母函数/特征函数 | 定义、性质、求和用 | 证明中心极限定理时用 |

| 不等式 | Markov、Chebyshev、Chernoff | 概率上界估计 |

| 二维随机变量 | 联合 PDF,边际 PDF,条件 PDF | 本题就是二维均匀 |

🟢 了解即可(较少直接考,但可能有延伸)

| 知识点 | 具体要求 |

|---|---|

| 多元正态分布 | 协方差矩阵、条件分布公式 |

| Gamma、Beta 分布 | 与指数分布、顺序统计量的关系 |

| Copula | 相关性建模(高阶量化可能问) |

| 随机过程基础 | 布朗运动、伊藤引理(QR 可能涉及) |

四、备考建议

- 从基础题开始 :像本题这种二维均匀 + 比值条件的题,是经典中的经典,必须做到看到就能算、算就能对。

- 练习积分技巧:量化概率题最后往往归结为积分,尤其是分段积分。建议多练这种几何概率题。

- 掌握常见变换:( X/Y )、( X+Y )、( \max(X,Y) )、( \min(X,Y) ) 这些函数分布要熟。

- 重视条件概率:很多难题的核心是条件概率和贝叶斯公式,一定要理解透彻。

- 刷题推荐 :

- 《A Practical Guide to Quantitative Finance Interviews》(绿皮书)概率部分

- 《Heard on The Street》概率题

- 各大投行、对冲基金的往年笔试题