前言

````

```go

股票量化系统QTYX支持三因子轮动"抄作业"功能。最新运行情况如下所示:从2025年12月18日至2026年4月30日,策略累计收益率+14.78%,超额同期沪深300指数(+5.59%)+9.19%。

⚠️ 风险提示:以上数据为测试策略数据,不构成投资建议,不预示未来表现,投资须谨慎。

```

```````````

``````

`````

````

```go

"抄作业"虽然方便,但只是为了让大家直观上手。由于每个人的交易风格不同,所以因子参数需要个性化调整,ETF池需要个性化配置。

为了满足大家DIY自己的量化系统的初衷,我们将DAY21中终极系统,一步步升级为本地Web版三因子轮动系统。

```

````

`````

``````

```````

本次升级

传统动量轮动的痛点

大多数动量轮动策略依赖日线收盘价来计算动量分数,这带来了一个天然的时间差困境:你只能在收盘后才能知道今天该买什么、卖什么。等你看到信号时,市场已经关门了,任何操作都要等到第二个交易日开盘才能执行。

这个"收盘计算、次日交易"的模式,看似只是半天延迟,实则可能付出不小的代价------如果夜间突发利好,次日直接高开,你只能被迫追高;如果持仓的ETF盘中有异动,你也无法及时响应,只能眼睁睁看着利润回吐或亏损扩大。信号出来了,但最佳入场时机已经错过了。

升级后的效果

V2.1.3的核心改进是实现了盘中实时计算动量排名。

这意味着你不再受限于收盘价------上午10点、下午1点半、任何你关心的时刻,点一下刷新就能看到最新的ETF排名。因为今天的盘中实时价格也会参与动量计算,信号不再滞后半天,而是紧贴市场变化。更重要的是,看到排名变化的那一刻,你不需要等到收盘或次日开盘,直接就能下单执行。从"收盘才知道"到"随时可交易",这才是实时动量轮动该有的样子。

核心思路

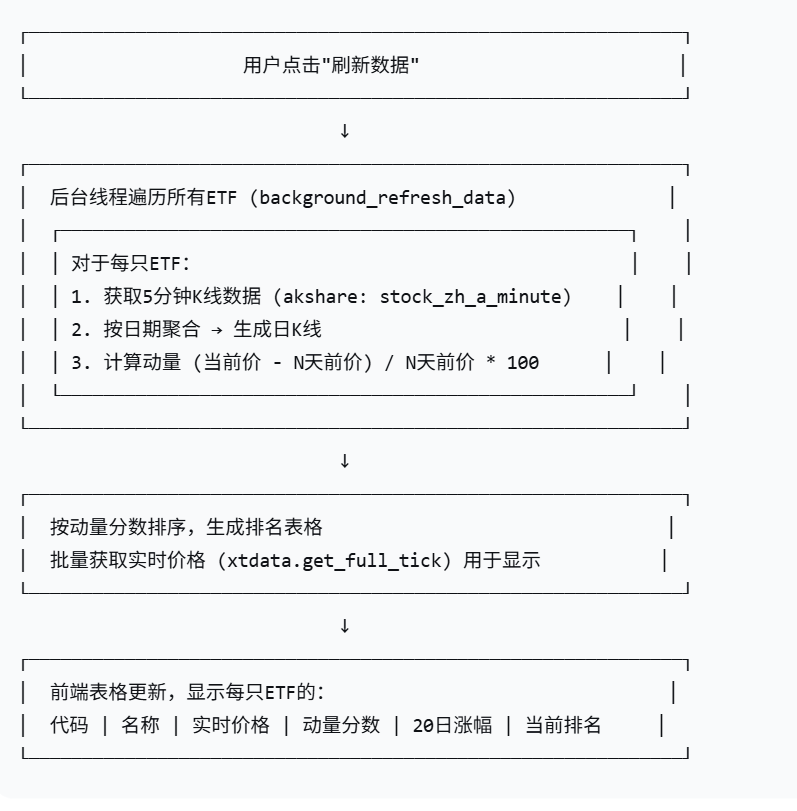

用5分钟K线数据,实时聚合成"截至当前的日K线"。

传统日线API在盘中不会更新今天的close,而5分钟数据是实时更新的。我把5分钟数据按日期聚合,就能得到包含今天实时价格的日线。

技术流程图

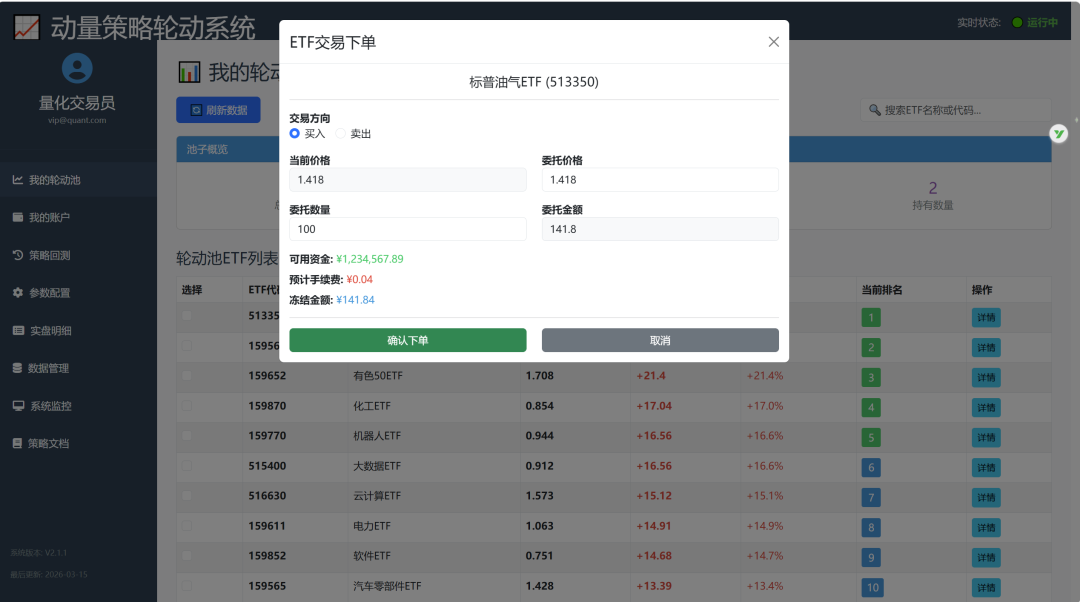

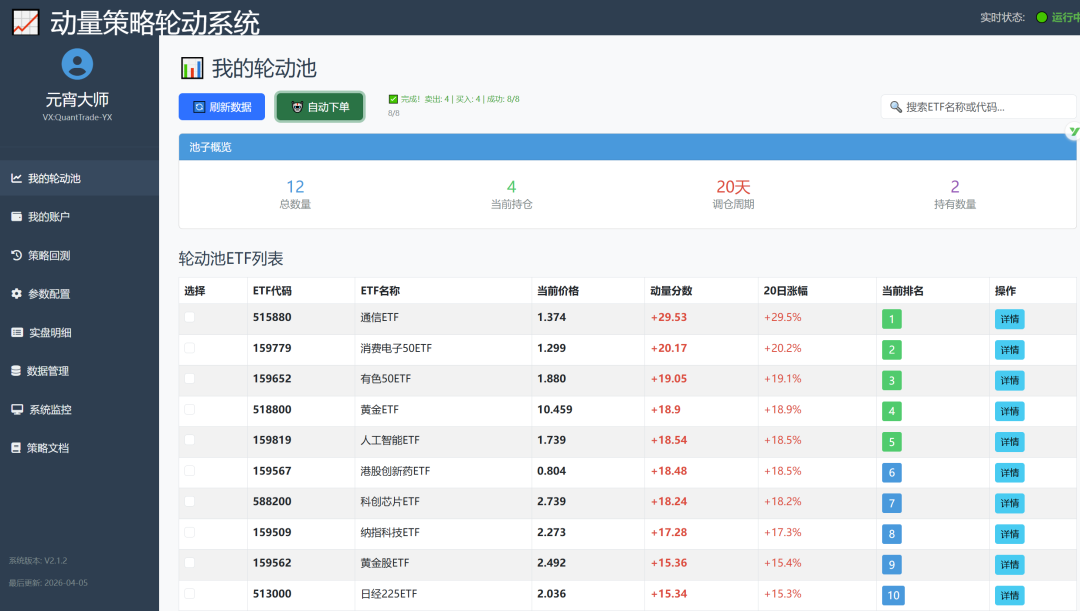

点击"刷新数据"会出现计算的进度条。

刷新完成后会出现最新排名。

点击"自动下单"会出现交易的进度条。

页面功能展示

目前已经完成的功能介绍如下所示:

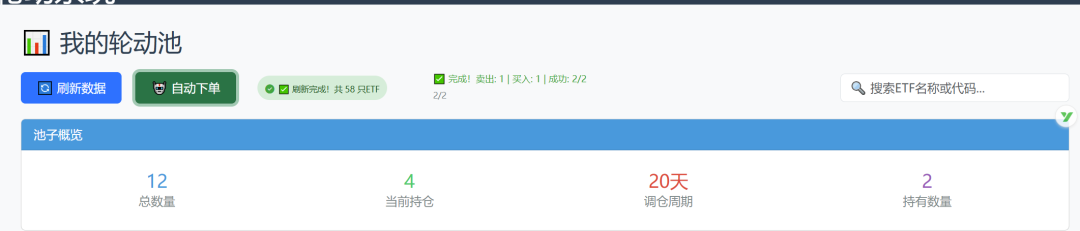

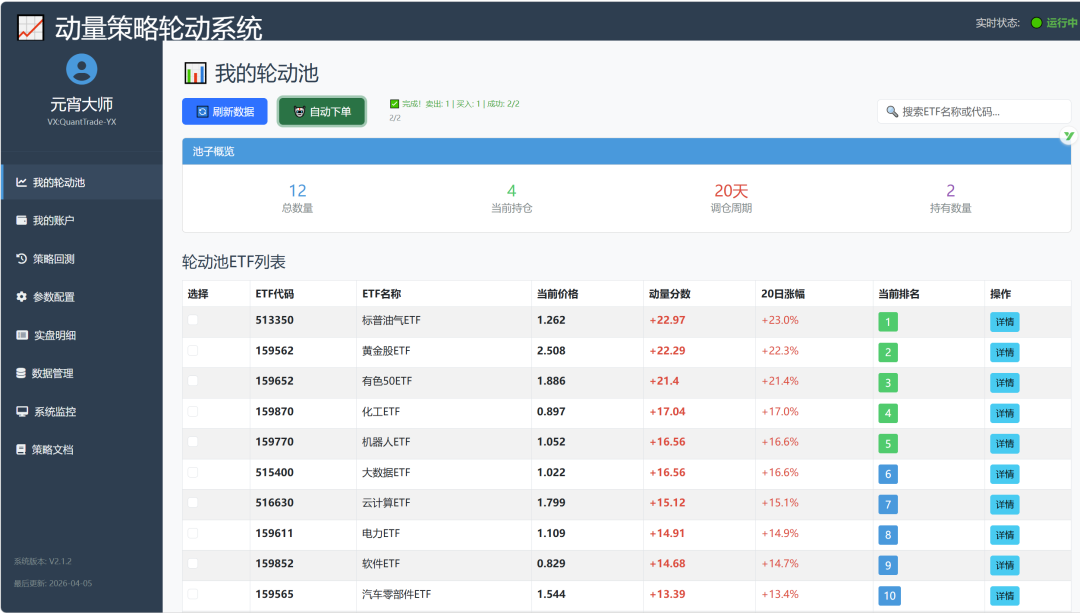

我的轮动池:实时展示ETF动量排名列表,按动量分数从高到低排序。点击"详情"按钮可对该ETF进行手动买入/卖出操作。点击"刷新数据"重新计算所有ETF的动量分数并更新排名。点击"自动下单"自动对比当前持仓与前5名ETF,执行调仓。

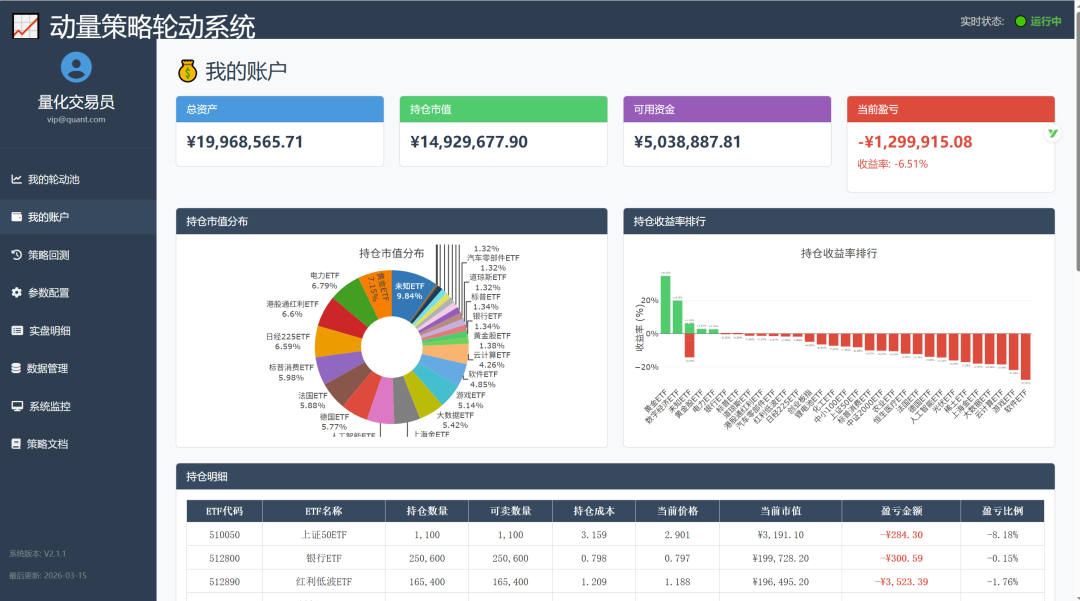

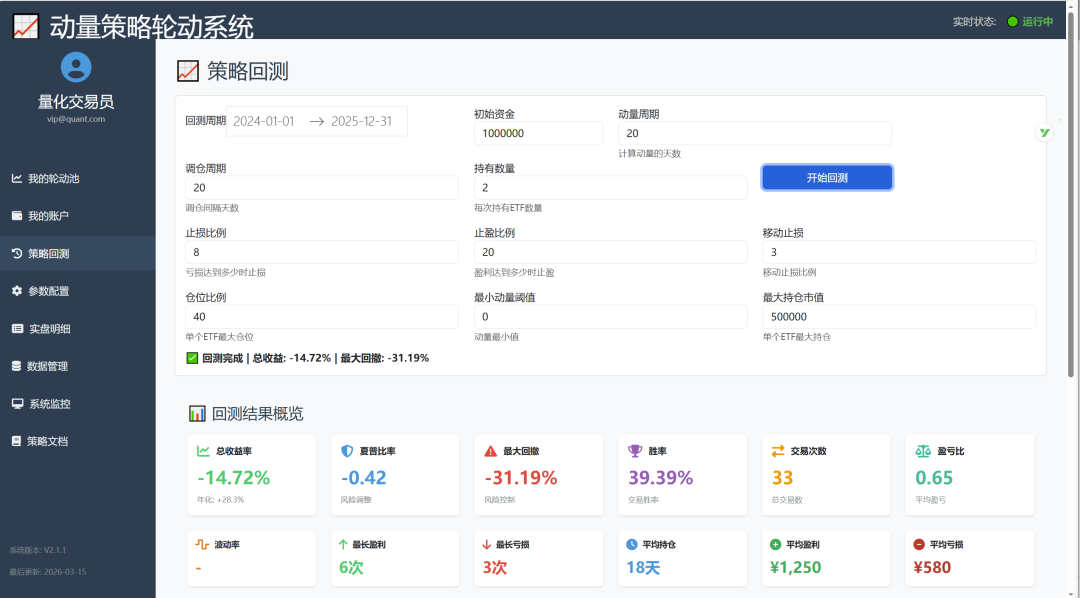

我的账户:展示总资产、持仓市值、可用资金、当前盈亏四大核心数据。通过饼图展示持仓市值分布,柱状图展示持仓收益率排行,表格展示详细持仓明细。 策略回测:设置回测日期、初始资金、动量周期、调仓周期、持有数量等参数,点击开始回测后运行Backtrader引擎,展示总收益率、夏普比率、最大回撤、胜率、交易次数、盈亏比等指标,并生成净值曲线图。

策略回测:设置回测日期、初始资金、动量周期、调仓周期、持有数量等参数,点击开始回测后运行Backtrader引擎,展示总收益率、夏普比率、最大回撤、胜率、交易次数、盈亏比等指标,并生成净值曲线图。

参数配置:配置策略参数(动量周期、调仓周期、持有数量)、交易参数(手续费率、滑点、最小交易单位)、风险参数(止损止盈、回撤警戒、仓位限制等)。

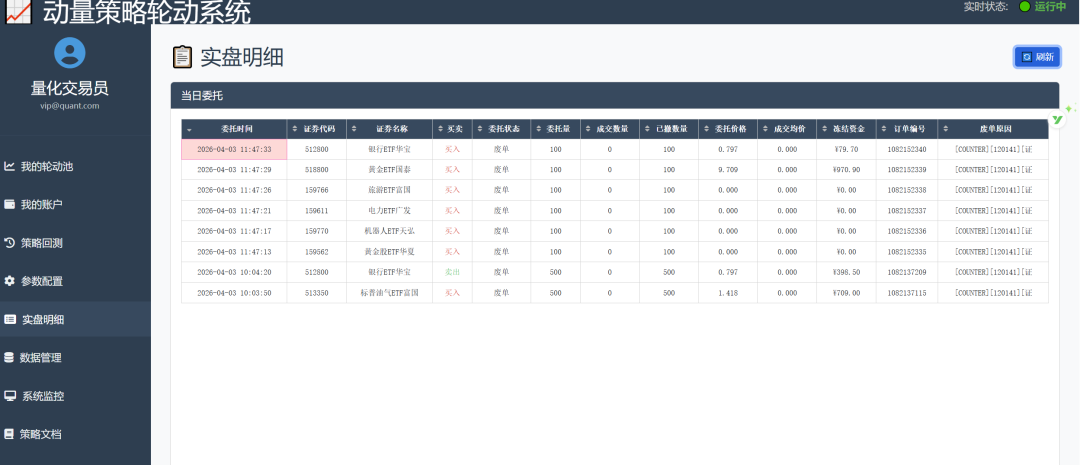

参数配置:配置策略参数(动量周期、调仓周期、持有数量)、交易参数(手续费率、滑点、最小交易单位)、风险参数(止损止盈、回撤警戒、仓位限制等)。 实盘明细:点击刷新按钮获取QMT当日委托记录,展示委托时间、证券代码、证券名称、买卖方向、委托状态、委托量、成交数量、已撤数量、委托价格、成交均价、冻结资金、订单编号、废单原因等信息。

实盘明细:点击刷新按钮获取QMT当日委托记录,展示委托时间、证券代码、证券名称、买卖方向、委托状态、委托量、成交数量、已撤数量、委托价格、成交均价、冻结资金、订单编号、废单原因等信息。

数据管理:点击"立即更新"按钮,遍历所有ETF从网络获取历史数据并保存到本地"行情数据库"目录,同时更新表格显示每只ETF的数据状态。

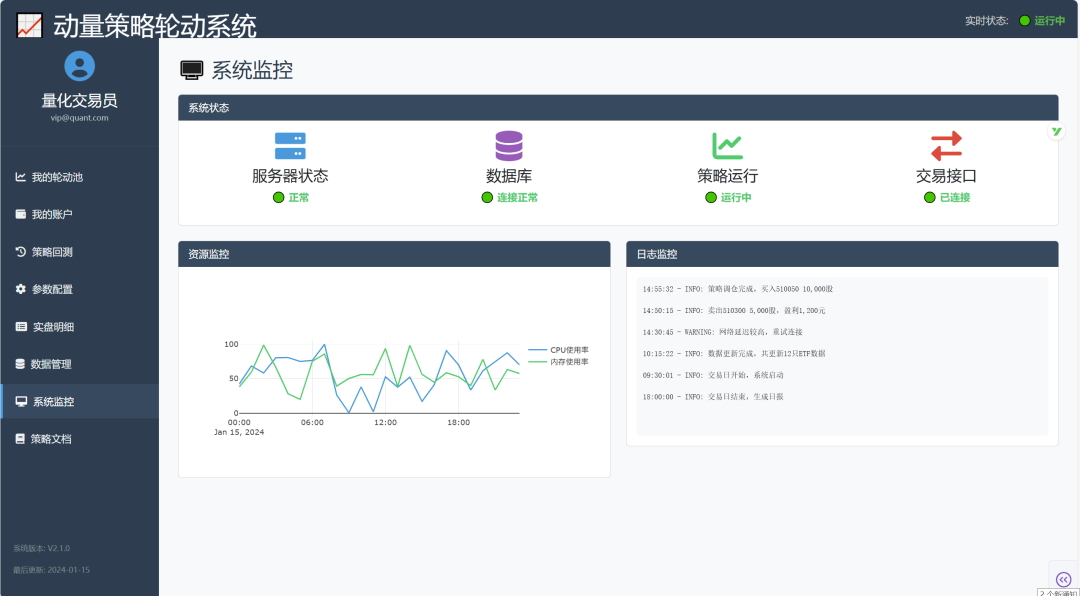

数据管理:点击"立即更新"按钮,遍历所有ETF从网络获取历史数据并保存到本地"行情数据库"目录,同时更新表格显示每只ETF的数据状态。 系统监控:展示服务器、数据库、策略运行、交易接口四大组件的运行状态;展示CPU和内存使用率曲线图;展示系统运行日志列表。

系统监控:展示服务器、数据库、策略运行、交易接口四大组件的运行状态;展示CPU和内存使用率曲线图;展示系统运行日志列表。 策略文档:展示动量轮动策略的说明、使用指南和注意事项。

策略文档:展示动量轮动策略的说明、使用指南和注意事项。

`````

````

```go

AI学习代码

```

从星球下载代码后,您可以直接将代码输入到AI大模型中。配合我们提供的分点式提示词(已按由浅入深的顺序梳理成多个小问题),您可以循序渐进地理解代码结构、掌握核心逻辑,并高效完成二次开发。

````

第一部分:系统整体认知

`````

```markdown

请根据以上代码,用简短的一句话回答以下每个问题:1. 这个系统叫什么名字?2. 系统是用什么框架搭建Web界面的?3. 回测功能用的是哪个库?4. 实盘交易连接的是哪个券商接口?5. 历史行情数据是从哪个网站获取的?6. 实时行情数据是从哪里获取的?7. 数据默认存在哪个目录下?8. 持仓记录存在哪个文件里?9. 系统默认运行在哪个端口?10. 页面左侧有几个导航菜单?11. 默认监控多少只ETF?12. 动量计算周期默认是多少天?13. 调仓周期默认是多少天?14. 默认每次持有几只ETF?15. 自动调仓时默认每只买多少股?16. 账户数据每隔几秒自动刷新?17. 系统状态显示在哪里?18. 退出程序时QMT进程会被自动关闭吗?

```

```go

第二部分:数据相关

```

```

`请根据以上代码,用简短的一句话回答以下每个问题:1. get_etf_data() 函数获取数据时,先查哪里再查哪里?2. 本地CSV文件找不到时,系统会怎么办?3. AKShare获取数据用的是哪个函数?4. 沪市ETF代码前面加什么前缀?深市呢?5. 数据保存到CSV时,文件名格式是什么?6. 数据管理页面的状态数据是真实的还是模拟的?7. 点击"立即更新"按钮后,数据会保存到哪里?8. 更新数据时,如果某只ETF获取失败,会影响其他ETF吗?9. 本地数据目录叫什么名字?10. 回测时优先使用本地数据还是网络数据?11. 动量计算需要最少多少天的数据?12. 数据表的K线数列显示的是什么内容?13. 数据状态有哪几种可能的值?14. 如何判断本地数据是否"最新"?15. CSV文件保存时用什么编码格式?`

```

```go

第三部分:交易相关

```

```markdown

请根据以上代码,用简短的一句话回答以下每个问题:1. QMT客户端是运行在主进程还是子进程?2. 主进程和子进程之间通过什么通信?3. 下单函数 place_order 的 is_buy=True 表示买入还是卖出?4. QMT下单时,order_type=23 表示什么?24表示什么?5. 卖出操作会先检查什么?6. 买入操作会先检查什么?7. 下单手续费默认是万分之几?8. 自动调仓时,先执行卖出还是先执行买入?9. 调仓成功后会保存到哪里?10. 手动下单后,用户通过什么组件看到反馈?11. 订单提交失败的提示是什么颜色的?12. 订单提交成功的提示是什么颜色的?13. 实盘明细页面从哪里获取委托记录?14. 委托状态"已报"、"部分成交"、"全部成交"分别是什么意思?15. 什么情况下订单可以被撤单?16. 废单原因存放在哪个字段?

```

```

`第四部分:策略相关`

```

```markdown

请根据以上代码,用简短的一句话回答以下每个问题:1. 动量计算用的是收盘价还是开盘价?2. 动量公式:当前价格减去多少天前的价格?3. 动量分数的单位是什么(百分比还是绝对值)?4. 动量分数为正是涨还是跌?5. backtrader策略类叫什么名字?6. 策略的调仓逻辑写在哪个方法里?7. 每次调仓时,卖出什么条件的ETF?8. 每次调仓时,买入什么条件的ETF?9. 买入时的仓位比例默认是多少?10. 买入数量为什么要除以100再乘以100?11. 回测时的手续费是万几?12. 回测报告的夏普比率从哪里获取?13. 回测报告的最大回撤从哪里获取?14. 回测报告的交易次数从哪里获取?

```

```

`第五部分:前端/UI相关`

```

```markdown

请根据以上代码,用简短的一句话回答以下每个问题:1. 页面切换是通过什么机制实现的?2. 哪个组件负责定时刷新账户数据?3. 定时刷新的间隔是多少毫秒?4. 表格数据是通过哪个回调函数生成的?5. 搜索框输入后,表格会实时过滤吗?6. ETF代码和名称的映射存在哪个字典里?7. 轮动池表格里,排名前5名的颜色是什么?8. 表格中动量分数的正负用什么颜色区分?9. 下单模态框是如何被触发展开的?10. 模态框里的"当前价格"是怎么获取的?11. 填写数量和价格后,委托金额会自动计算吗?12. 饼图展示的是什么数据?13. 柱状图展示的是什么数据?14. 系统监控页面的日志是真实的还是模拟的?

```

```

`第六部分:自动调仓相关``请根据以上代码,用简短的一句话回答以下每个问题:1. 自动调仓按钮的ID是什么?2. 自动调仓需要先点击哪个按钮准备数据?3. 上一次的持仓记录存在哪个文件里?4. CSV文件里按什么格式存储持仓?(几列?什么分隔符?)5. 如何判断哪些ETF需要卖出?6. 如何判断哪些ETF需要买入?7. 调仓过程中如何显示进度条?8. 进度条更新是通过什么组件触发的?9. 调仓完成后状态文本变成什么?10. 如果前后持仓完全一样,系统会怎么做?11. 调仓结果会保存在哪里(除了CSV)?12. 每次调仓最多操作几只ETF(买入+卖出)?`第七部分:异常与边界情况

```

```markdown

请根据以上代码,用简短的一句话回答以下每个问题:1. QMT连接失败时,系统会崩溃吗?2. 获取某只ETF数据失败时,其他ETF还会继续更新吗?3. 本地没有top5_holdings.csv文件时,自动调仓会怎么处理?4. 实盘明细页面,没有当日委托时表格显示什么?5. 我的账户页面,没有持仓时图表显示什么?6. 下单时资金不足,用户会看到什么提示?7. 下单时可卖数量不足,用户会看到什么提示?8. 网络断开时点击刷新数据,会发生什么?9. 回测时如果没有足够的历史数据,会返回什么?10. 动量计算时数据不足会返回什么值?11. 多个用户同时点击自动下单会冲突吗?12. 子进程异常退出后,主进程会怎样?

```

```

第八部分:配置与常量`请根据以上代码,用简短的一句话回答以下每个问题:1. QMT的安装路径在代码的哪里配置的?2. QMT的session_id是多少?3. 沪市ETF代码以哪几个数字开头?4. 深市ETF代码以哪几个数字开头?5. 默认的ETF池子里有多少只ETF?6. 动量周期在代码里默认值是多少?7. 持有数量的默认值是多少?8. 回测初始资金的默认值是多少?9. 下单默认数量的默认值是多少?10. 系统版本号是多少?`

````````

````

```

`部署与运行`首先在 CMD 里安装依赖。复制粘贴这一整行,回车安装

```

`pip install dash dash-bootstrap-components plotly pandas numpy akshare backtrader``然后,正常启动 QMT 客户端,独立交易模式。``接下来,用PyCharm运行这个项目,右键python文件点运行即可。运行成功后,控制台会显示:``Dash is running on http://127.0.0.1:8050/`打开浏览器,输入:http://localhost:8050 即可使用。

````

`````

总结

当系统迭代至可满足实战需求时,我们会推出线上培训课程,从框架设计到代码实现,逐层拆解、完整讲解。

```````

``````

关于QTYX的使用攻略可以查看链接:[QTYX使用攻略](https://mp.weixin.qq.com/mp/appmsgalbum?__biz=MzUxMjU4NDAwNA==&action=getalbum&album_id=2524935077060001794#wechat_redirect)

`````

````

```

`如何用Python从0一步步搭建出一套ETF量化交易系统,我们推出了DAY1-DAY21链接如下:21天搭建ETF量化交易系统`掌握了方法之后,可以换成期货系统、比特币系统、美股系统,然后在实战中不断去完善自己的系统了。

```

````

`````

``````

```````说明

此系列为连载专栏,是《玩转股票量化交易》知识星球的配套学习资料,欢迎大家私信交流,共同进步成长!

星球介绍点击:知识星球《玩转股票量化交易》精华内容概览