量化投资这个领域,一直有个挺尴尬的问题。

懂金融的人不懂代码,懂代码的人不懂金融。想做量化,要么花钱买现成的系统,要么自己从头搭一套数据清洗、模型训练、回测分析的流水线。

光是把这几个环节串起来,可能就要花上几个月。

微软在 2020 年开源了一个叫 Qlib 的项目,专门解决这个问题。

现在 GitHub 上已经攒到了 4.1 万 Star,算是 AI 量化领域最顶的开源项目之一了。

01. 量化投资的痛点,Qlib 能解决什么

传统做量化,流程大概是这样:

先找数据,A股、港股、美股,不同市场数据源都不一样,对接起来就很烦。然后清洗数据,缺失值、异常值、时间对齐,一堆琐碎工作。接着挖因子,这是量化最核心的部分,但也是最耗时间的。再训练模型,调参数、做回测、看效果。最后还要做组合优化、风控、执行策略。

每个环节都有工具,但把这些工具串成一条完整流水线,基本得自己动手。

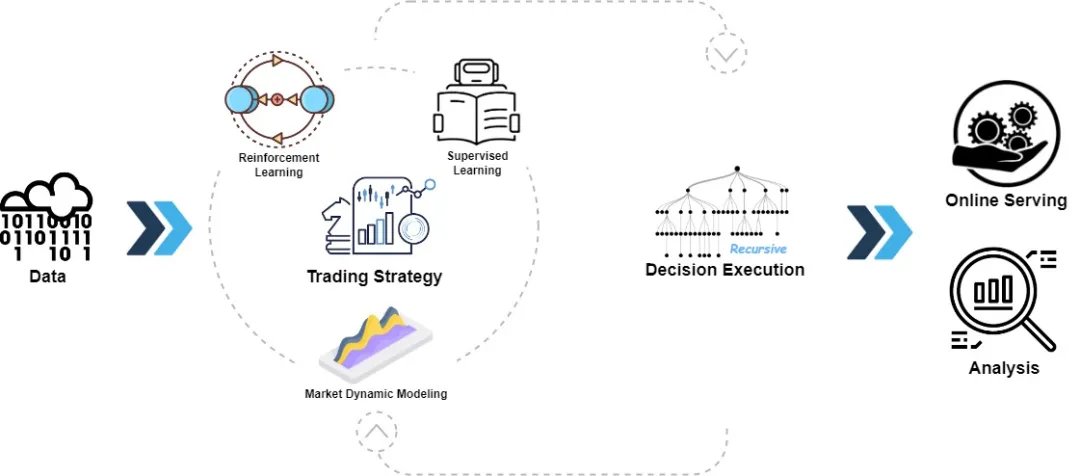

Qlib 的定位就是把这个全链路都帮你搞定。

它是微软开源的 AI 面向量化投资平台,从数据处理、模型训练、策略回测到组合优化、订单执行,整条链路都内置了。你不用自己拼凑各种工具,直接在这个框架里跑就行。

而且它不是只支持一种模型,而是把目前量化领域主流的机器学习范式都覆盖了:监督学习、市场动态建模、强化学习,三种范式都能用。

02. 四个核心亮点拆解

Qlib 能做到 4 万 Star,不是靠微软的名头,而是确实有几个挺扎实的能力。

① 全链路覆盖,不用自己拼工具

这是 Qlib 最核心的优势。

它覆盖了量化投资的完整链条:Alpha 寻找、风险建模、组合优化、订单执行。每个环节都有对应的模块,数据层、学习框架、策略层、执行层、分析层,一层一层串起来。

以前做量化,数据清洗用 pandas,模型训练用 sklearn,回测用 backtrader,组合优化自己写,执行策略再对接券商接口。现在 Qlib 把这些都整合到一个框架里,配置文件写好,一条命令就能跑通整个流程。

② 内置 20 多个 SOTA 模型,直接用

Qlib 有个 Quant Model Zoo,里面预置了 20 多个量化领域的主流模型。

树模型有 LightGBM、XGBoost,这俩是量化里最常用的。深度学习有 LSTM、GRU、Transformer,适合做时序预测。图神经网络有 GATs,能捕捉股票之间的关联关系。时序模型有 TFT,Temporal Fusion Transformer,专门做多因子时序预测的。强化学习也有,专门用来优化订单执行策略。

这些模型不是简单放进去,而是都做了针对量化场景的适配。你不用自己调架构、写损失函数,直接调用就行。

而且 Qlib 还支持自定义模型,如果你想用自己的架构,按照它的接口规范写一个,就能接入整个流水线。

③ Point-in-Time 数据库,防止未来数据泄露

量化里有个很坑的问题,叫未来数据泄露。

比如你用 2024 年的数据训练模型,但数据里包含了当时还不知道的信息,比如后来才发布的财报数据。这样训练出来的模型,回测效果很好,但实盘就崩了。

Qlib 有个 Point-in-Time 数据库的设计,专门解决这个问题。

它会按照时间点来组织数据,确保每个时间点只能拿到当时已经公开的信息。这样训练和回测的时候,就不会出现用未来数据的情况。

这个功能对于做严肃量化的人来说,是非常关键的。

④ RD-Agent 集成,LLM 自动挖因子

这是 Qlib 最近新增的一个能力。

它集成了 RD-Agent,一个基于大语言模型的量化研发助手。能自动做因子挖掘、模型优化,你只需要描述一下需求,它就能帮你生成候选因子、跑实验、分析结果。

对于不会写复杂因子公式的人来说,这个功能能省很多时间。而且它还能自动调参、做模型选择,把量化研发里最耗时的部分自动化了。

03. 怎么用,安装和上手示例

Qlib 的安装挺简单的,一行命令就能搞定。

bash

pip install pyqlib 装完之后,需要初始化数据和配置:

bash

python -m qlib.run.init 这个命令会下载默认的数据集,大概是 A 股市场的一些基础数据,然后初始化配置文件。

如果你想用自己的数据,可以在配置文件里指定数据路径和格式。Qlib 支持多种数据源,本地文件、数据库、API 接口都能对接。

跑一个简单的模型训练示例:

bash

model = LGBModel() model.fit() 训练完之后,可以直接做回测:

bash

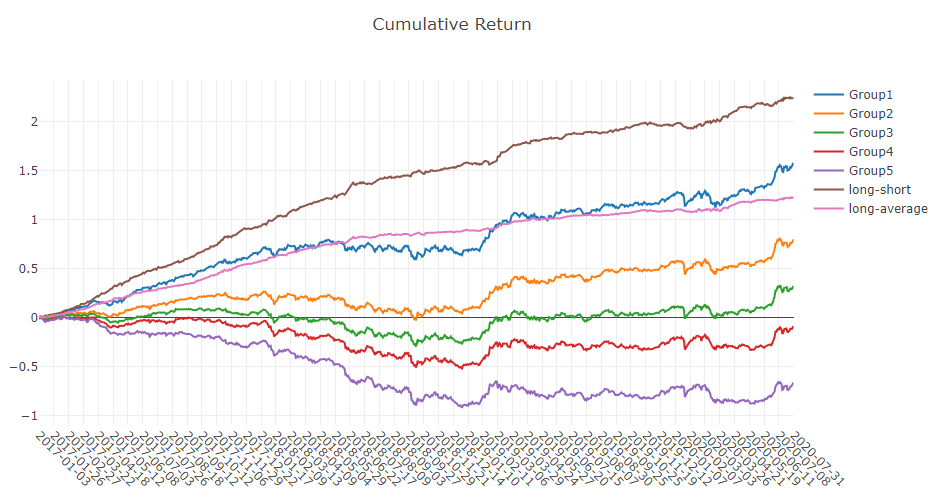

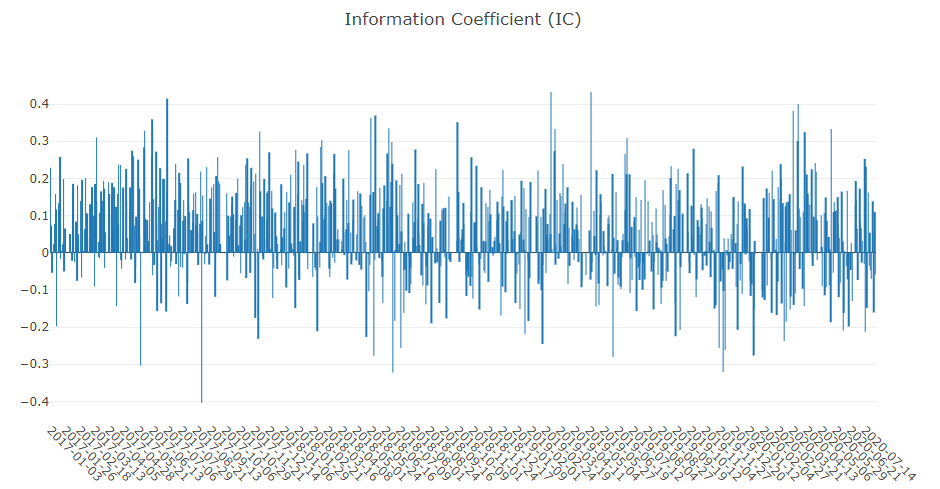

result = backtest(model) print(result) 回测结果会包含累计收益、IC 值、最大回撤等指标,还能生成可视化图表。

如果你想用其他模型,比如 Transformer,也很简单:

bash

model = TransformerModel() model.fit() 基本上,每个模型都有对应的类,调用方式都差不多。你只需要换一下类名,就能切换不同的模型。

04. 总结一下

微软这个 Qlib,最大的价值是把量化投资的工程门槛降下来了。

以前想做 AI 量化,得自己搭数据管道、自己写模型、自己做回测,整套下来几个月就过去了。现在 Qlib 把这些都做好了,你只需要关注策略本身,不用在工程上花太多时间。

4 万 Star 不是白来的,确实解决了量化研发里的真实痛点。

如果你对 AI 量化感兴趣,想系统学习或者做点实验,Qlib 是个很好的起点。微软维护、社区活跃、文档齐全,比很多小众项目靠谱得多。

关注我,聚焦 GitHub 热门仓库与最新工具,助你在开源世界领先一步!