2025 年是全球量化金融行业从 "规模扩张" 向 "质量升级" 转型的关键之年。在经历 2023-2024 年的策略同质化阵痛与监管校准后,行业步入以 "AI 深度融合、合规精细化、机构化主导" 为特征的新阶段。从全球维度看,对冲基金总规模首次突破 5 万亿美元,量化策略贡献了超 35% 的新增规模,成为行业增长的核心引擎;中国市场则在这一轮转型中异军突起,量化私募管理规模跃升至 1.4-1.5 万亿元人民币,百亿级量化机构数量首次反超主观私募,成为全球第二大量化交易市场。

关键发现如下:

- 全球增长引擎切换: 量化策略从传统统计套利向 AI 驱动的多因子、高频交易演进,头部机构的 AI 研发投入占比普遍超 15%,部分机构甚至达到 20%;

- 中国市场的结构性突破: 量化交易占 A 股日均成交额的 30%-40%,中证 2000 等小盘股标的中占比更是突破 50%,成为市场定价的核心力量;

- 监管与技术的双重博弈: 各国高频交易新规落地,倒逼机构从 "速度竞赛" 转向 "策略深度竞争"------ 头部机构如九坤投资解散 300 人高频团队,押注基本面量化;幻方量化则通过自研萤火二号超算集群,将订单延迟压缩至 800 纳秒,以算力优势构建新壁垒;

- 平台生态的分化: 机构级系统追求微秒级延迟与合规穿透,个人量化平台则向 "零代码""AI 辅助" 方向迭代,形成专业与普惠并行的生态格局。

第一部分:2025 年全球量化行业发展全景分析

1.1 量化金融的定义与行业概述

量化金融(Quantitative Finance)是将数学模型、统计分析与计算机算法深度融合,用于识别市场定价偏差、捕捉交易机会并系统性管理风险的金融分支。其核心逻辑在于通过数据驱动的客观决策,替代传统投资中的主观判断 ------ 这一特性在 2025 年的市场波动中展现出显著优势:当传统主观策略因情绪干扰出现回撤时,量化策略能通过严格的风控模型平滑波动,甚至在极端行情中获取超额收益。

从覆盖范围看,量化金融已形成 "策略类型 - 参与主体 - 技术架构" 三位一体的完整生态:策略端覆盖从高频做市(HFT)、统计套利到宏观 CTA 的全周期类型;参与主体从早期的自营交易团队,扩展至对冲基金、公募基金、券商自营及银行资管等全类型机构;技术架构则从单一交易终端,升级为融合 AI 大模型、超算集群、低延迟网络的复杂系统 ------ 每一个环节的迭代,都推动行业向更精细化的方向演进。

2025 年全球量化行业的核心特征是 "结构性优化":过去五年以规模扩张为核心的发展模式,正式转向以技术壁垒、合规能力、超额收益稳定性为核心的质量竞争。这一转变并非偶然 ------2023-2024 年的策略同质化危机,让行业意识到 "规模堆砌" 的局限性:当全市场都在使用类似的因子模型时,超额收益会快速收敛,甚至出现 "拥挤交易" 引发的集体回撤。因此,头部机构纷纷加大 AI、算力等底层技术投入,试图通过构建非对称优势,在激烈的竞争中突围。

1.2 全球量化行业的规模与增长态势

2025 年全球量化行业的规模增长,本质是机构投资者对 "风险可控型收益" 需求的集中释放。在经历 2022 年的全球市场震荡后,机构投资者开始重新审视传统 60/40 股债组合的局限性 ------ 这种组合在高波动环境下的抗风险能力不足,而量化策略的分散性、纪律性恰好能弥补这一缺陷。因此,量化策略成为机构配置的核心选项之一,推动行业规模实现突破性增长。

1.2.1 管理资产规模(AUM)突破

2025 年,全球对冲基金行业资产管理规模(AUM)首次突破 5 万亿美元,较 2024 年末增长 14.8%------ 这一规模增量不仅是历史新高,更标志着对冲基金行业从 2022 年的震荡回撤中完全复苏。其中,量化策略贡献了超 35% 的新增规模,成为行业增长的核心引擎:无论是机构投资者的配置需求,还是高净值人群对超额收益的追求,都向量化策略倾斜。

从更细分的策略类型看,量化策略的增长呈现 "头部集中、长尾出清" 的特征:头部量化对冲基金的规模增速显著高于行业平均 ------ 例如 Two Sigma、DE Shaw 等头部机构,2025 年的规模增速均超过 20%,远高于对冲基金整体 14.8% 的增速。这背后是投资者的资金迁移:中小机构因技术投入不足、合规能力薄弱,难以维持稳定的超额收益,资金自然向具备核心壁垒的头部机构集中。

1.2.2 市场渗透率的区域分化

量化交易在全球各市场的渗透率,与市场成熟度、监管环境、技术基础设施高度正相关 ------ 市场越成熟、监管越清晰、技术越完善,量化交易的占比越高。2025 年,这一分化特征进一步强化:

- 北美市场: 美股量化策略的成交量占比达 40%-50%,若将被动指数基金、ETF 等广义量化工具纳入统计,这一比例更是超过 80%------ 也就是说,美股每 100 元的交易中,就有 80 元由量化工具或策略完成。这一数据背后,是北美市场成熟的技术基础设施(如低延迟网络、超算集群)、完善的监管框架(如高频交易报备制度),以及机构投资者的高度认可;

- 欧洲市场: 量化交易成交额占比维持在 60%-75%,其中高频交易(HFT)占比达 60%------ 这与欧洲市场发达的衍生品体系、机构化特征密切相关。不过,2025 年欧盟《市场滥用条例》(MAR)的修订,对高频交易的报单频率、撤单率提出了更严格的限制,导致部分高频策略的收益下降约 20%,迫使机构向中低频策略转型;

- 亚太市场: 中国 A 股量化交易占比达 30%-40%,中证 2000 等小盘股标的中占比突破 50%;日本、韩国市场的量化交易渗透率也维持在较高水平。值得注意的是,亚太市场的量化交易增长,主要由机构投资者的配置需求驱动 ------2025 年亚太地区的量化基金新增规模,超 70% 来自机构客户。

1.3 主要量化策略的表现与趋势

2025 年,量化策略的竞争从 "因子数量" 转向 "策略深度"------ 传统单一因子策略因同质化严重,超额收益快速收敛;而融合 AI 技术、另类数据的复杂策略,成为机构获取超额收益的核心方向。从策略类型看,不同策略的表现呈现显著分化:

1.3.1 高频交易(HFT)与做市策略

高频交易(HFT)是量化策略中技术壁垒最高的类型之一,其核心是通过微秒级的订单执行速度,捕捉市场上转瞬即逝的定价偏差。2025 年,高频交易的市场份额与收益结构均发生显著变化:

- 市场份额: 高频交易占全球量化策略总成交量的 40%,仍为第一大策略类型 ------ 但这一比例较 2024 年的 45% 有所下降,主要受各国监管政策的限制;

- 收益特征: 头部机构的高频策略年化收益率维持在 15%-25%,夏普比率普遍超过 2.5------ 这远高于传统量化策略的平均水平。但监管政策的收紧,已显著压缩了高频策略的盈利空间:例如,欧盟 MAR 修订案要求高频交易机构报备每笔订单的执行时间,部分策略的收益因此下降约 20%;

- 技术迭代: 头部机构纷纷加大硬件投入,以维持在速度上的非对称优势。例如,幻方量化自研的萤火二号超算集群,搭载约 1 万张英伟达 A100 显卡,采用 200Gbps 高速网络互联,将订单关键路径延迟压缩至 800 纳秒 ------ 这一延迟水平已接近物理极限,能确保机构在市场行情变化前完成订单执行。

1.3.2 统计套利与市场中性

统计套利与市场中性策略,是量化机构规避市场系统性风险的核心工具 ------ 其核心逻辑是通过多空对冲,剥离市场 Beta,获取纯 Alpha 收益。2025 年,这类策略的表现呈现 "规模分化、技术升级" 的特征:

- 规模与收益: 全球市场中性策略 AUM 达 1.2 万亿美元,头部机构的年化收益率维持在 8%-12%,夏普比率约 1.8-2.2------ 这一收益水平虽低于高频策略,但胜在稳定性强,适合风险偏好较低的机构投资者。例如,中国市场的中证 1000 中性策略,2025 年全年收益达 10.59%,成为中性策略的领头羊;

- 技术升级: 头部机构开始将 AI 技术融入这类策略,以提升超额收益能力。例如,九坤投资的 AI + 多资产模型,融合了 70% 的另类数据因子(如卫星遥感数据、社交媒体情绪数据),能更精准地识别定价偏差,其市场中性策略的超额收益较传统模型提升约 30%;

- 风险特征: 这类策略的最大风险是基差波动 ------2025 年中国市场的股指期货深贴水,曾导致部分中小机构的市场中性策略出现短期回撤,但头部机构通过动态调整对冲比例,成功将回撤控制在较低水平。

1.3.3 趋势跟踪(CTA)与宏观量化

趋势跟踪(CTA)与宏观量化策略,是量化机构应对宏观波动的核心工具 ------ 其核心逻辑是通过识别市场趋势,在不同资产类别之间进行配置,获取趋势性收益。2025 年,这类策略的表现显著优于传统股票策略:

- 规模与收益: 全球 CTA 策略 AUM 达 1110 亿美元,占量化策略总规模的 30%------ 这一比例较 2024 年提升了 5 个百分点,成为增长最快的量化策略类型之一。2025 年度有业绩记录的 1305 只 CTA 策略产品,平均收益率达 17.09%,其中 85.06% 的产品实现正收益 ------ 这一表现远高于同期股票策略的平均收益率;

- 策略迭代: 头部机构开始将 AI 技术与传统 CTA 策略结合,以提升趋势识别的准确性。例如,明汯投资配备的超算集群总算力达 400pflops,跻身全球 top500,其 AI 驱动的 CTA 策略,能实时识别全球大宗商品、利率、汇率市场的趋势性机会,年化收益率较传统 CTA 策略提升约 25%;

- 区域特征: 中国市场的 CTA 策略以量化 CTA 为主,2025 年备案产品达 726 只,占量化产品总数量的 12.93%------ 这与中国期货市场的流动性提升、机构投资者对多元化配置的需求增长密切相关。

1.3.4 新兴策略:AI 与机器学习驱动

2025 年,AI 与机器学习驱动的策略,正式从 "辅助工具" 升级为 "核心引擎"------ 头部机构的 AI 研发投入占比普遍超 15%,部分机构甚至达到 20%,AI 技术已渗透至策略研发、交易执行、风险控制的全流程。

这类策略的核心优势在于处理非结构化数据的能力 ------ 传统量化策略主要依赖行情数据、财务数据等结构化数据,而 AI 策略能处理新闻、财报、社交媒体、卫星遥感等非结构化数据,挖掘出传统策略无法捕捉的定价偏差。例如,幻方量化依托旗下 DeepSeek 大模型,通过自然语言处理(NLP)技术挖掘新闻、财报中的情绪信息,其量化多头策略 2025 年平均收益达 56.55%,在百亿量化私募中位列第二。

从收益表现看,头部机构的 AI 策略年化收益率普遍超过 30%,夏普比率约 2.0-2.5------ 这一表现远高于传统量化策略的平均水平。不过,这类策略的技术门槛极高:需要同时具备大模型研发能力、超算算力支撑,以及对金融市场的深刻理解,因此目前仅头部机构能实现规模化应用。

1.4 区域市场发展情况

2025 年全球量化行业的区域格局,呈现 "北美主导、亚太领跑、欧洲调整" 的特征 ------ 北美市场凭借成熟的生态维持主导地位,亚太市场凭借快速增长的机构需求成为新引擎,欧洲市场则因监管政策调整进入战略收缩期。

1.4.1 北美市场:成熟与创新

北美市场是全球量化行业的发源地,也是最成熟的市场 ------2025 年北美量化基金 AUM 达 3200 亿美元,占全球量化基金总规模的 55%,市场份额稳居第一。

从市场结构看,北美市场已形成 "头部机构主导、新兴机构补充" 的格局:Two Sigma、DE Shaw 等头部量化对冲基金,管理规模均超 500 亿美元,它们凭借强大的技术投入和品牌影响力,占据了超 40% 的市场份额;而 Jane Street 等新兴机构,则通过在特定策略(如 ETF 套利、高频做市)上的技术优势,快速崛起 ------2025 年 Jane Street 的自营交易规模约 6570 亿美元,成为北美市场的重要参与者。

从技术趋势看,北美市场的机构已开始布局量子计算在量化领域的应用 ------ 例如,Two Sigma 与 IBM 合作,研究量子计算在因子挖掘、风险控制中的应用,试图通过量子计算的并行处理能力,突破传统算力的瓶颈,挖掘更深度的市场规律。

1.4.2 欧洲市场:监管趋严与调整

2025 年欧洲量化市场的核心关键词是 "监管校准"------ 欧盟修订的《市场滥用条例》(MAR)正式生效,对高频交易的报单频率、撤单率、服务器位置等提出了严格要求:例如,要求高频交易机构报备每笔订单的执行时间,单日撤单率不得超过 50%,服务器必须位于欧盟境内。

这一政策直接压缩了高频策略的盈利空间:据行业测算,欧洲市场高频策略的收益较 2024 年下降约 20%,部分中小机构被迫退出高频交易领域。为应对这一变化,头部机构开始向基本面量化、宏观 CTA 等中低频策略转型 ------ 例如,伦敦的 XTX Markets,2025 年将 30% 的高频交易资金,转向基本面量化策略,以降低监管风险。

1.4.3 亚太市场:快速崛起

亚太市场是 2025 年全球量化行业增长最快的区域 ------2025 年亚太量化基金新增规模达 500 亿美元,占全球量化基金新增规模的 35%,成为行业增长的新引擎。

从市场结构看,亚太市场的量化行业以机构投资者为主导:2025 年亚太量化基金的新增规模中,超 70% 来自机构客户,如养老金、主权财富基金、银行资管等。这与亚太市场的金融开放进程加快、机构投资者对多元化配置的需求增长密切相关。

从技术投入看,亚太市场的头部机构已开始对标北美,加大超算集群建设:例如,中国的幻方量化自研萤火二号超算集群,总算力达 1.1 Eflops,跻身全球超算集群 top100;明汯投资的超算集群总算力达 400pflops,跻身全球 top500------ 这些超算集群的建设,为亚太量化机构的 AI 策略研发提供了坚实的算力支撑。

第二部分:中国量化交易水平的深度分析

2025 年是中国量化行业的 "成年礼"------ 经历了 2023-2024 年的 "规模爆发" 与 "监管校准" 后,行业正式从 "野蛮生长" 进入 "规范成熟" 的新阶段。这一年,量化私募的管理规模首次突破 1.4 万亿元,百亿级量化机构数量首次反超主观私募,量化交易成为 A 股市场定价的核心力量之一。

2.1 中国量化市场的规模与结构

2025 年中国量化市场的规模增长,是 "机构需求释放、技术能力提升、监管环境优化" 三重因素共同作用的结果 ------ 机构投资者对 "风险可控型收益" 的需求,推动量化策略的配置比例提升;头部机构的技术投入,提升了超额收益的稳定性;监管政策的明确,消除了行业的不确定性,吸引了更多长期资金入场。

2.1.1 整体规模测算

2025 年末,中国量化市场的全口径规模超 2 万亿元 ------ 这一规模涵盖了私募量化、公募量化、券商自营量化、期货资管量化等所有参与主体,标志着中国量化行业已进入全球第一梯队。

从具体构成看,各参与主体的规模呈现 "私募主导、公募补充、券商自营突破" 的特征:

- 私募量化: 管理规模约 1.4-1.5 万亿元,占全市场量化规模的 70%-75%,是量化市场的核心主体。其中,百亿级量化私募达 55 家,合计管理规模超 8000 亿元,占私募量化总规模的 55% 以上 ------ 头部集中趋势显著;

- 公募量化: 基金规模达 3944 亿元,其中指数增强型基金规模 2477 亿元,占比 63%------ 这与公募基金的被动化趋势密切相关:投资者更倾向于选择具备稳定超额收益的量化产品,而非传统主动管理产品;

- 券商自营量化: 收益贡献占自营业务的 10%-40%,头部券商的量化自营收益占比超 40%------ 例如,中信证券的量化自营业务,2025 年收益贡献超 100 亿元,成为券商自营业务的核心盈利点。

2.1.2 市场结构与集中度

2025 年中国量化市场的结构,呈现 "头部集中、长尾出清" 的特征 ------ 这是行业从 "规模扩张" 向 "质量升级" 转型的必然结果:

- 头部机构: 九坤、幻方、衍复、明汯等 10 家头部量化机构,管理规模均超 500 亿元,合计承载量化行业近三分之一的规模。这些机构凭借强大的技术投入、完善的合规体系,维持了稳定的超额收益,吸引了大量机构资金入场;

- 腰部机构: 50 亿 - 100 亿元规模的量化机构,数量从 2024 年的 22 家增至 35 家 ------ 它们主要聚焦特定策略(如 CTA、市场中性),通过差异化竞争,在细分领域获取超额收益;

- 长尾机构: 50 亿元以下规模的量化机构,数量较 2024 年减少约 30%------ 这主要是因为中小机构的技术投入不足,难以维持稳定的超额收益,在头部机构的挤压下被迫出清。

2.2 政策环境与监管动态

2025 年是中国量化行业的 "监管元年"------ 程序化交易新规的正式实施,标志着中国量化行业进入 "有法可依、合规运行" 的新阶段。监管政策的核心目标,并非限制行业发展,而是矫正因技术优势导致的交易不公平,防范潜在的系统性风险,推动行业从 "速度竞赛" 转向 "策略深度竞争"。

2.2.1 《程序化交易管理实施细则》的落地

2025 年 7 月 7 日,沪深北交易所同步发布的《程序化交易管理实施细则》正式生效 ------ 这是中国资本市场首次针对程序化交易出台的系统性监管文件,核心内容包括:

- 明确高频交易认定标准: 单账户每秒申报 / 撤单≥300 笔,或单日申报 / 撤单≥2 万笔,即被认定为高频交易 ------ 这一标准借鉴了境外成熟市场的经验,结合了中国市场的实际情况,精准锁定了以速度为核心竞争力的量化机构;

- 建立事前报备机制: 从事程序化交易的机构,需提前向交易所报备策略逻辑、服务器位置、系统测试报告等核心信息 ------ 未备案的策略,不得进行实盘交易。这一机制旨在提升策略的透明度,防范 "黑箱操作" 带来的风险;

- 设定异常交易阈值: 明确瞬时申报速率异常、频繁撤单、频繁拉抬打压等四类异常交易行为的认定标准,并要求机构将撤单率降至 50% 以下 ------ 这一要求直接打击了 "幌骗" 等虚假交易行为,维护了市场公平。

2.2.2 政策影响与行业响应

新规落地后,中国量化行业经历了显著的结构调整 ------ 短期来看,部分依赖速度优势的机构面临阵痛;但长期来看,这一调整推动行业向更健康、更可持续的方向发展:

- 策略转型: 头部机构纷纷解散高频团队,押注中低频策略。例如,九坤投资解散了 300 人的高频交易团队,将资金和人力转移至基本面量化、AI 选股等中低频策略;宽德投资则从 "日内博弈" 转向 "波段持有",其 2025 年的持仓周期从平均 1 天延长至平均 7 天,年化换手率从超 300 倍降至 80-120 倍;

- 合规投入: 机构的合规投入显著增加,主要用于系统改造、策略备案、风险控制等方面。据行业测算,头部机构的合规投入占营收的比例从 2024 年的 5% 提升至 2025 年的 15%------ 例如,幻方量化投入超 2 亿元,升级了合规监控系统,确保所有策略符合新规要求;

- 行业分化: 合规能力强、技术投入高的头部机构,规模进一步扩张;而中小机构因合规成本高企、技术能力不足,加速出清。据统计,2025 年全年有超 100 家量化机构注销备案,其中 90% 以上是规模不足 5 亿元的中小机构。

2.3 头部机构分析

2025 年中国量化行业的头部机构,已形成 "技术驱动、AI 赋能、合规先行" 的核心特征 ------ 它们不仅在规模上占据主导地位,更在技术投入、策略创新、合规体系建设上,成为行业的标杆。以下是三家头部机构的具体分析:

2.3.1 幻方量化:AI 与超算的双轮驱动

幻方量化是 2025 年中国量化行业最受关注的机构 ------ 其核心竞争力在于 "AI 大模型 + 超算集群" 的双轮驱动,这一模式已成为头部量化机构的标配。

- 规模与业绩: 2025 年末管理规模超 700 亿元,全年平均收益率达 56.55%,在百亿量化私募中位列第二。其核心策略是 AI 驱动的全市场多策略,覆盖股票高频、CTA、市场中性等多个领域,能在不同市场环境下获取稳定收益;

- 技术投入: 2025 年研发投入占比超 20%,这一比例在全球量化机构中处于领先水平。公司自研的萤火二号超算集群,搭载约 1 万张英伟达 A100 显卡,采用 200Gbps 高速网络互联,总算力达 1.1 Eflops,跻身全球超算集群 top100------ 这一算力支撑,让幻方量化能实时处理海量的市场数据,挖掘出传统策略无法捕捉的定价偏差;

- AI 布局: 2025 年初,幻方量化旗下的深度求索公司发布 DeepSeek-R1 大模型,该模型在数学、代码、推理任务上比肩 OpenAI O1 正式版,训练成本却低一个数量级 ------ 这一模型不仅为幻方的量化策略提供了技术支撑,更向全行业开放,推动了中国 AI 量化的整体升级。

2.3.2 九坤投资:多元化策略与技术壁垒

九坤投资是中国量化行业的 "稳健派"------ 其核心竞争力在于 "多元化策略 + 低延迟技术" 的组合,能在不同市场环境下维持稳定的超额收益。

- 规模与业绩: 2026 年一季度末管理规模突破 800 亿元,2025 年全年平均收益率达 42%-61%,其中中证 1000 指增产品的超额收益约 33%------ 这一表现远高于行业平均水平;

- 策略布局: 构建了覆盖股票、期货、期权全品类的策略体系,其中量化多头、市场中性是核心策略。与其他头部机构不同,九坤投资的策略更偏向 "均衡配置"------ 不会过度押注某一类策略,而是通过多元化的策略组合,平滑市场波动带来的风险;

- 技术投入: 2025 年 IT 投入超亿元,构建了 GPU 集群与专用芯片加速策略开发,核心交易系统的延迟达 0.02 毫秒 ------ 这一延迟水平,确保九坤投资能在市场行情变化的瞬间完成订单执行,捕捉转瞬即逝的交易机会。

2.3.3 衍复投资:高频交易的极致优化

衍复投资是中国量化行业的 "高频标杆"------ 其核心竞争力在于高频交易的极致优化,即使在监管政策收紧的情况下,仍能维持稳定的收益。

- 规模与业绩: 2026 年一季度末管理规模突破 800 亿元,2025 年高频策略的年化收益率达 25%,夏普比率超 2.8------ 这一表现,在高频策略普遍收益下滑的 2025 年,尤为亮眼;

- 策略布局: 聚焦高频交易与指数增强策略,其产品线已实现对各主流宽基指数的全覆盖,包括 300 指增、500 指增、1000 指增、中证全指增强、小市值指增等。与其他头部机构不同,衍复投资的高频策略更偏向 "做市型"------ 通过为市场提供流动性,获取稳定的价差收益,而非单纯的套利收益;

- 技术投入: 自研的高频交易系统,核心订单处理延迟达 0.01 毫秒 ------ 这一延迟水平已接近物理极限,即使在监管政策收紧的情况下,仍能维持较强的竞争力。据行业测算,衍复投资的高频策略收益,仅较 2024 年下降约 5%,远低于行业平均水平。

2.4 技术水平与基础设施

2025 年中国量化行业的技术水平,已跻身全球第一梯队 ------ 头部机构的算力投入、低延迟系统建设,已达到甚至超过北美同行的水平。这一技术优势,是中国量化机构能在全球市场竞争中突围的核心壁垒。

2.4.1 算力军备竞赛

2025 年,头部量化机构的算力投入呈现 "爆发式增长"------ 算力已成为量化机构获取超额收益的核心壁垒:谁拥有更强的算力,谁就能更快地处理数据、更精准地挖掘因子、更高效地执行交易。

- 幻方量化: 萤火二号超算集群总算力达 1.1 Eflops,跻身全球超算集群 top100------ 这一算力能支撑每秒处理 10 亿条以上的市场数据,挖掘出传统策略无法捕捉的定价偏差;

- 明汯投资: 超算集群总算力达 400pflops,跻身全球 top500------ 这一算力主要用于 AI 模型的训练与推理,其 AI 驱动的 CTA 策略,能实时识别全球大宗商品市场的趋势性机会;

- 头部券商: 2025 年信息技术投入合计超 250 亿元,其中近八成券商扩大了投入规模。例如,国泰海通证券的年度信息技术投入超 20 亿元,构建了统一 GPU 资源池平台,为量化自营、机构经纪等业务提供算力支撑。

2.4.2 低延迟交易系统

低延迟交易系统,是量化机构的 "生命线"------ 即使是微秒级的延迟,也可能导致交易机会的丧失。2025 年,头部机构的交易系统延迟已达到物理极限:

- 幻方量化: 自研 FPGA 交易卡,将订单关键路径延迟压缩至 800 纳秒 ------ 这一延迟水平,相当于光在 160 米光纤中传播的时间,已接近物理极限;

- 九坤投资: 核心交易系统延迟达 0.02 毫秒 ------ 这一延迟水平,能确保机构在市场行情变化的瞬间完成订单执行,捕捉转瞬即逝的交易机会;

- 头部券商: 普遍实现了与交易所的专线直连,核心交易系统的延迟达 0.05 毫秒以内。例如,中信证券 2025 年投入 6500 万元,建设大模型 CANN 算力平台,进一步提升了量化自营业务的订单执行速度。

2.4.3 AI 技术应用

2025 年,AI 技术已渗透至量化策略研发、交易执行、风险控制的全流程 ------ 头部机构的 AI 研发投入占比普遍超 15%,AI 技术已成为获取超额收益的核心驱动力:

- 策略研发: 利用大模型挖掘另类数据因子,如新闻情绪、社交媒体讨论量、卫星遥感数据等 ------ 这些因子能更精准地反映市场的真实情绪,提升策略的预测能力。例如,幻方量化依托 DeepSeek 大模型,通过 NLP 技术挖掘新闻、财报中的情绪信息,其量化多头策略的超额收益较传统模型提升约 30%;

- 交易执行: 利用 AI 算法优化订单拆分,降低市场冲击成本。例如,九坤投资的 AI + 多资产模型,能根据市场深度、流动性等实时数据,自动调整订单的拆分方式,将市场冲击成本降低约 20%;

- 风险控制: 利用 AI 模型实时监控策略风险,识别异常交易行为。例如,鸣石基金的 AI 风控模型,能实时识别 32 类异常波动模式,将策略的最大回撤控制在较低水平。

2.5 与国际水平的差距与优势

2025 年,中国量化行业已跻身全球第一梯队,但与北美、欧洲等成熟市场相比,仍存在一定差距 ------ 同时,中国市场的独特优势,也为行业的长期发展提供了广阔空间。

2.5.1 差距

- 机构化程度: 中国量化市场的零售客户占比达 40%,而北美市场的零售客户占比仅为 15%------ 零售客户的交易行为更具随机性,容易引发市场波动,也会影响量化策略的稳定性。此外,中国量化机构的全球配置能力较弱,主要集中在 A 股市场,而北美机构的策略覆盖全球主要市场,能更好地分散风险;

- 策略复杂度: 中国量化机构的策略以股票类为主,占比超 70%,而北美机构的策略覆盖股票、固定收益、衍生品、外汇等全品类 ------ 策略的单一性,使得中国量化机构在市场风格切换时,面临更大的风险。例如,2025 年 A 股小盘股风格切换时,部分仅聚焦小盘股的量化机构,出现了短期回撤;

- 跨境监管协调: 中国量化机构的跨境交易面临较多限制,如外汇管制、跨境数据传输等,难以实现全球范围内的策略配置。而北美机构则能自由配置全球市场的资产,分散风险的能力更强。

2.5.2 优势

- 市场流动性: 中国 A 股市场的日均成交额达 1.5 万亿元,流动性全球领先 ------ 这为高频交易、统计套利等需要高流动性的策略,提供了充足的交易机会。例如,高频交易策略在 A 股市场的盈利空间,较欧洲市场高出约 10%;

- AI 技术迭代速度: 中国量化机构的 AI 研发投入占比普遍超 15%,部分机构甚至达到 20%,AI 技术的迭代速度全球领先。例如,幻方量化的 DeepSeek-R1 大模型,在数学、代码、推理任务上比肩 OpenAI O1 正式版,训练成本却低一个数量级 ------ 这一优势,让中国量化机构能更快地将 AI 技术应用于策略研发;

- 政策支持: 中国监管层对量化行业的支持力度较大,2025 年出台的《程序化交易管理实施细则》,明确了行业的发展方向,消除了行业的不确定性。此外,监管层还支持量化机构的技术创新,例如,对超算集群建设给予税收优惠,推动了行业的技术升级。

第三部分:量化交易平台与工具详解

2025 年,量化交易平台与工具的生态,呈现 "机构级追求极致性能、个人级追求普惠便捷" 的特征 ------ 机构级平台以低延迟、高并发、合规性为核心,个人级平台则以零代码、AI 辅助、易用性为核心,形成了专业与普惠并行的生态格局。

3.1 专业机构使用的交易系统

机构级量化交易系统,是量化机构的 "核心武器"------ 其性能直接决定了策略的执行效率与盈利水平。2025 年,机构级系统的核心需求是 "极致性能 + 合规适配":既要满足微秒级的延迟要求,又要符合监管政策的报备、风控要求。

3.1.1 自建系统

头部量化机构普遍采用自建系统 ------ 这是因为自建系统能完全满足机构的个性化需求,实现极致的性能优化,同时更好地保护核心策略的机密性。2025 年,头部机构的自建系统,已实现 "硬件 - 软件" 的深度融合:

- 幻方量化: 自研 FPGA 交易卡,将订单关键路径延迟压缩至 800 纳秒 ------ 这一延迟水平,能确保机构在市场行情变化的瞬间完成订单执行,捕捉转瞬即逝的交易机会。同时,系统内置了合规监控模块,能实时监控订单的申报频率、撤单率等指标,确保符合监管要求;

- 九坤投资: 核心交易系统延迟达 0.02 毫秒,支持股票、期货、期权全品类交易 ------ 系统采用了专用芯片加速策略开发,能将策略回测的速度提升约 50%,让机构能更快地迭代策略;

- 头部券商: 普遍实现了与交易所的专线直连,核心交易系统的延迟达 0.05 毫秒以内。例如,中信证券 2025 年投入 6500 万元,建设大模型 CANN 算力平台,进一步提升了量化自营业务的订单执行速度。

3.1.2 外包解决方案

对于中小量化机构而言,自建系统的成本过高 ------ 因此,外包解决方案成为中小机构的首选。2025 年,外包解决方案的核心竞争力是 "合规适配 + 性能优化":

- 迅投 QMT: 机构级高频交易标杆,采用 C++ 底层架构,报单延迟 < 1ms,支持 Tick 级回测与 PEL/Python 双语言开发,覆盖股期期权全品类。该系统已通过证监会合规认证,内置了完善的风控模块,能满足机构的合规要求。据统计,QMT 在国内量化交易平台市场占有率达 35%,位居第一;

- 恒生 PTrade: 依托券商合作模式,已在近 40 家券商上线,服务超十万量化投资者。该系统支持 Python 开发,内置了标准化策略模板库,能快速满足机构的策略需求。同时,系统实现了全栈信创适配,符合监管的安全要求;

- VeighNa(vn.py):** 国内主流的开源量化交易框架,采用 Python+Rust 重构内核,单策略延迟 < 200μs,支持 CTP、XTP 等 40 + 交易所 API。该框架的中文生态繁荣,日均更新教程超 100 篇,适合中小机构快速搭建量化交易系统。**

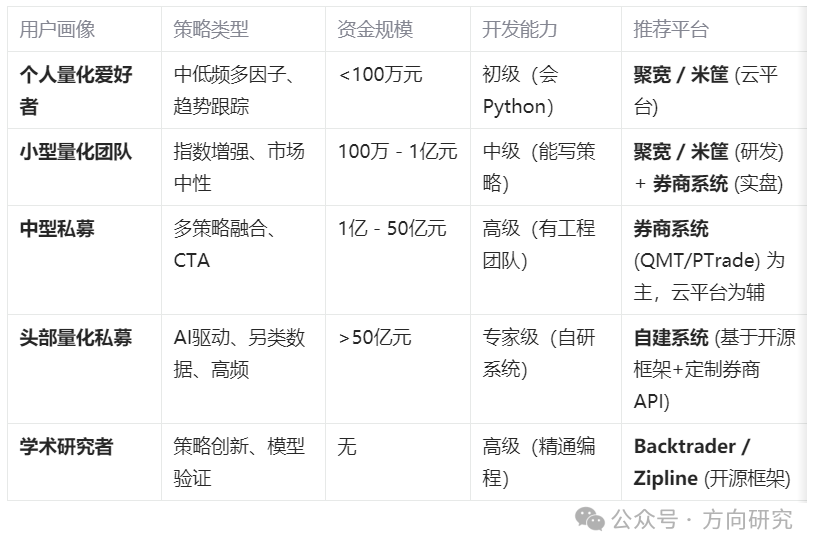

3.2 面向个人投资者的量化平台

2025 年,面向个人投资者的量化平台,核心趋势是 "零代码化 + AI 辅助"------ 平台通过降低编程门槛,让普通投资者也能参与量化交易。这一趋势,推动了量化投资的 "平权化":过去只有机构能使用的量化策略,现在普通投资者也能通过平台轻松实现。

3.2.1 券商终端类

券商终端类平台,是个人投资者最常用的量化工具 ------ 这类平台的核心优势是 "合规性强、交易链路短":

- 迅投 QMT(个人版): 报单延迟 < 1ms,支持 Python/VBA 编程,覆盖股期期权全品类。2025 年用户规模同比增长 42%,其中个人投资者占比首次突破 35%。该平台提供了 20 多种成熟策略模板,如均线突破、网格交易等,适合量化初学者使用;

- 恒生 PTrade(个人版): 采用云端运行模式,用户编写的策略可直接上传至券商服务器,实现 7×24 小时自动交易。该平台内置了标准化策略模板库,支持 Python 开发但无需复杂编程,适合量化小白及多账户管理者。2025 年新增用户中,62% 为资产 50 万 - 500 万的个人投资者;

- 文华财经 wh8: 覆盖 141 家期货公司,移动端应用 "随身行" 日在线人数 70 万,总使用人数 400 万。该平台支持 PEL 语言开发,适合期货 CTA 策略的个人投资者使用。

3.2.2 第三方平台类

第三方平台类,是专业个人投资者的首选 ------ 这类平台的核心优势是 "功能丰富、数据全面":

- 米筐(RiceQuant): 支持 Python 开发,提供全量 A 股 / 期货数据、云端实盘服务,专业版年费约 2000 元起。该平台的因子库丰富,支持多因子策略的开发与回测,适合有一定编程基础的个人投资者;

- 优矿(Uqer): 由通联数据开发,数据质量是其核心竞争力。该平台提供 Jupyter Notebook 环境,支持 Python 开发,适合量化研究者使用;

- 聚宽(JoinQuant): 用户数超 80 万,是国内最知名的在线量化平台之一。该平台的社区活跃,用户可分享策略、交流经验,适合量化初学者学习与实践。

3.3 算法交易开发工具与框架

2025 年,算法交易开发工具与框架的核心趋势是 "AI 原生 + 低代码化"------ 工具通过内置 AI 模块,帮助开发者快速生成策略、优化参数,降低量化开发的技术门槛。这一趋势,推动了量化策略的 "民主化":过去只有专业量化研究员能开发的策略,现在普通开发者也能通过工具快速实现。

3.3.1 核心开发框架

核心开发框架,是量化策略开发的基础 ------2025 年,这些框架普遍集成了 AI 模块,提升了策略开发的效率:

- FinRL-X: 2026 年全面升级版,由 AI4Finance 基金会开发,核心理念是把交易问题建模为强化学习问题。该框架支持多源数据管道(Yahoo/FMP/WRDS),能快速构建、测试和部署 AI 量化交易系统。据测试,该框架的策略回测速度较传统框架提升约 30%;

- VeighNa 4.0: 新增 vnpy.alpha 模块,提供一站式多因子机器学习策略开发解决方案。该模块内置了丰富的因子特征表达式计算引擎,能快速生成训练数据,适合专业量化交易员使用;

- Freqtrade+FreqAI: 开源量化交易框架,支持 Python 开发,内置了强化学习、遗传算法等 AI 模块。该框架的社区活跃,用户可自由分享策略,适合个人开发者使用。

3.3.2 AI 策略生成工具

AI 策略生成工具,是 2025 年量化开发工具的 "明星产品"------ 这类工具的核心优势是 "零代码、自然语言驱动":

-

Nof1.ai**:** 2025 年爆火的 AI 原生量化交易平台,核心是用大模型替代传统量化研究员,实现 "自然语言驱动的全流程量化交易"------ 用户只需输入自然语言指令(如 "开发一个基于均线和 MACD 的趋势跟踪策略"),平台就能自动生成策略代码、完成历史回测、输出风险控制报告,甚至自动实盘执行。该平台彻底打破了量化交易的技术门槛,让普通投资者也能参与量化交易;

-

RD-Agent(Q): 双智能体协作框架,由 RO-Agent 负责策略研究,RO-Agent 负责代码实现。该框架在真实股市实验中,年化收益率约为基准因子库的 2 倍,且使用因子减少 70% 以上。其相关论文已被 NIPS2025 正式录用,是 AI 量化领域的前沿成果;

-

GPT-4o+Function Calling: 大模型驱动的策略生成工具,支持自然语言生成可执行交易策略。该工具能根据用户的需求,生成 Python 代码,并通过 Function Calling 调用交易所 API,实现实盘交易。据测试,该工具生成的策略,回测胜率达 53.17%。

第四部分:总结与展望

4.1 2025 年全球量化行业总结

2025 年,全球量化行业完成了从 "规模扩张" 到 "质量升级" 的深刻转型 ------ 这一转型,是行业发展的必然结果,也是监管校准、技术迭代共同推动的结果:

- 全球层面: 量化策略成为对冲基金增长的核心引擎,贡献了超 35% 的新增规模;AI 技术从 "辅助工具" 升级为 "核心引擎",头部机构的 AI 研发投入占比普遍超 15%;监管政策趋严,倒逼机构从 "速度竞赛" 转向 "策略深度竞争"------ 过去以 "微秒级延迟" 为核心的竞争,现在已转向以 "AI 模型精度、另类数据挖掘能力" 为核心的竞争;

- 中国层面: 量化市场全口径规模超 2 万亿元,成为全球第二大量化交易市场;百亿级量化机构数量首次反超主观私募,头部集中趋势显著;监管政策明确,推动行业从 "野蛮生长" 进入 "规范成熟" 的新阶段 ------ 量化交易已成为 A 股市场定价的核心力量之一;

- 技术层面: 超算集群、AI 大模型成为行业核心壁垒,头部机构的算力投入呈现 "爆发式增长"------ 算力已成为量化机构获取超额收益的关键:谁拥有更强的算力,谁就能更快地处理数据、更精准地挖掘因子、更高效地执行交易。

4.2 未来趋势展望

基于 2025 年的行业动态,2026-2030 年全球量化行业将呈现以下三大核心趋势:

4.2.1 AI 深度融合:从 "辅助工具" 到 "核心引擎"

2026-2030 年,AI 技术将全面渗透至量化策略的全流程 ------ 从因子挖掘、策略生成到风险控制,每一个环节都将由 AI 驱动。头部机构的 AI 研发投入占比将持续提升,预计到 2030 年将超过 30%。

具体来看,AI 技术的融合将呈现三大方向:

- 大模型与量化的深度结合: 大模型将从 "辅助工具" 升级为 "核心引擎"------ 例如,幻方量化的 DeepSeek-R1 大模型,将不仅用于挖掘另类数据,还将直接生成交易策略、优化风险控制参数。据行业测算,大模型驱动的策略,其超额收益将较传统策略提升约 20%-30%;

- 多智能体协作框架: 多智能体协作将成为 AI 量化的主流模式 ------ 例如,RD-Agent (Q) 的双智能体框架,将策略研究与代码实现分离,能显著提升策略的研发效率与质量。预计到 2030 年,超 80% 的头部量化机构将采用多智能体协作框架;

- 可解释性 AI: 随着监管要求的提升,AI 策略的可解释性将成为核心竞争力 ------ 头部机构将加大可解释性 AI 的研发投入,例如,九坤投资的 "思维链" 系统,将提供策略逻辑的可解释性,减少黑箱风险。预计到 2030 年,所有头部量化机构的 AI 策略,都将具备可解释性。

4.2.2 合规与监管:全球协同与精细化

2026-2030 年,全球量化行业的监管将呈现 "全球协同 + 精细化" 的特征 ------ 各国监管层将加强跨境协作,共同制定量化交易的监管标准;同时,监管政策将更加精细化,针对不同类型的量化策略,制定差异化的监管要求。

具体来看,监管政策的演变将呈现三大方向:

- 高频交易认定标准的全球统一: 各国监管层将参考中国的每秒 300 笔申报标准,制定全球统一的高频交易认定标准 ------ 这将消除跨境量化交易的监管套利空间,推动全球量化市场的公平竞争;

- 跨境监管协作机制的建立: 各国监管层将加强跨境协作,建立量化交易的跨境监管协作机制 ------ 例如,中国与欧盟将建立量化交易的信息共享机制,共同监控跨境量化交易的风险。预计到 2030 年,全球主要经济体将全部加入这一机制;

- AI 策略的专项监管框架: 监管层将针对 AI 策略,制定专项监管框架 ------ 例如,要求机构报备 AI 策略的核心参数、训练数据来源、风险控制机制等。这将提升 AI 策略的透明度,防范 "黑箱操作" 带来的风险。

4.2.3 市场格局:中国主导与机构化

2026-2030 年,中国量化市场将成为全球增长的核心引擎 ------ 预计到 2030 年,中国量化市场的全口径规模将突破 5 万亿元,占全球量化市场总规模的 30% 以上,成为全球最大的量化交易市场。

具体来看,市场格局的演变将呈现三大方向:

- 亚太市场的规模扩张: 亚太市场的量化基金新增规模将持续增长,占全球量化基金新增规模的比例将从 2025 年的 35% 提升至 2030 年的 50% 以上 ------ 这主要得益于亚太市场的金融开放进程加快、机构投资者对多元化配置的需求增长;

- 中国机构的全球化布局: 中国头部量化机构将加快全球化布局,策略覆盖全球主要市场 ------ 例如,幻方量化将在香港、伦敦设立分支机构,开展跨境量化交易业务。预计到 2030 年,中国头部量化机构的全球配置比例将超过 30%;

- 机构化进程的加速: 机构投资者的配置需求将持续增长,零售客户占比将从 2025 年的 40% 降至 2030 年的 20% 以下 ------ 这将进一步提升量化市场的稳定性,推动行业向更健康、更可持续的方向发展。

4.2.4 技术迭代:量子计算与隐私计算的应用

2026-2030 年,量化行业的技术迭代将呈现 "量子计算 + 隐私计算" 的特征 ------ 这两大技术,将突破传统技术的瓶颈,为行业带来新的发展机遇。

具体来看,技术迭代将呈现两大方向:

- 量子计算的试点应用: 头部机构将开始布局量子计算在量化领域的应用 ------ 例如,Two Sigma 与 IBM 合作,研究量子计算在因子挖掘、风险控制中的应用。预计到 2030 年,量子计算将在部分复杂策略(如宏观 CTA、跨市场套利)中实现试点应用,其计算效率将较传统计算提升约 100 倍;

- 隐私计算的规模化应用: 隐私计算将成为量化机构获取另类数据的核心技术 ------ 例如,头部机构将采用联邦学习技术,在保护数据隐私的前提下,挖掘社交媒体、电商数据等另类数据。预计到 2030 年,超 50% 的头部量化机构将采用隐私计算技术,获取另类数据因子。

综上所述,2025 年是全球量化行业的 "转型之年"------ 行业完成了从 "规模扩张" 到 "质量升级" 的深刻转变。对于中国量化行业而言,这一年更是 "成年礼"------ 行业正式进入 "规范成熟" 的新阶段,成为全球量化市场的核心增长引擎。未来五年,量化行业将迎来更广阔的发展空间:AI 技术将成为核心驱动力,合规将成为行业的底线,中国市场将成为全球量化行业的主导力量。