Berachain 生态中的自动做市商协议 BrownFi v3 近期再次披露了新的开发进展,目前整体技术完成度已经接近 90%。

此前我其实已经写过一篇关于 BrownFi v3 的内容,主要介绍了它的大致设计方向,即构建一套能够主动缓解 AMM 流动性失衡问题、自动调节双边市场供需关系的链上交易系统,解决传统 AMM 的流动性保护机制过于薄弱的问题。那么随着这次更新披露的细节越来越多,整个系统的运行逻辑越来越清晰。

事实上,在传统金融市场中,做市商并不会无限制地承接所有交易流量。无论是股票、期货还是外汇市场,做市体系都存在明确的风险控制机制,其中最重要的就是买卖价差。

做市商通过 Bid(买价) 与 Ask(卖价) 之间的价差,一方面赚取流动性收益,另一方面也为自身库存风险提供缓冲空间。当市场波动突然放大、单边交易流量快速增加,或者外部价格发生剧烈变化时,做市商会主动扩大差价、调整报价深度,甚至临时收缩部分流动性,用来降低被市场单边冲击的风险。

当然,这一套逻辑,其实是传统做市体系能够长期稳定运行的重要原因。

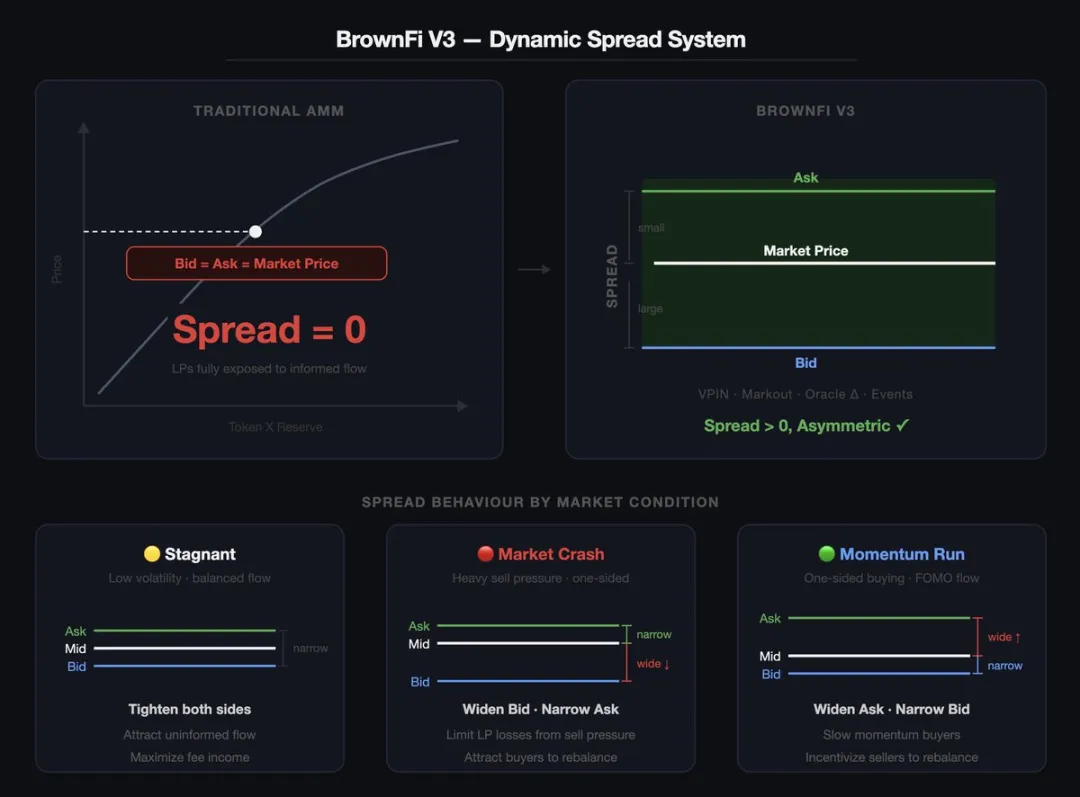

但在当前大多数 DeFi AMM 中不存在这种机制。AMM 的定价方式,本质上是通过一条连续价格曲线去自动完成成交。用户面对的并不是传统订单簿中的双边报价,而是由池子库存比例实时决定的统一价格。

所以这意味着池子内部的库存变化,会直接推动价格变化。

某一侧资产被持续买入,池子中的对应资产减少,价格便会迅速上升;另一侧资产被大量卖出,价格则快速下降。整个过程完全依赖市场自行重新平衡,而协议本身并不会主动参与风险调节。

从运行结果来看,AMM 的确实现了无需订单簿即可完成自动做市,但与此同时,也把库存风险几乎全部转移给了 LP。尤其是在市场波动较大的情况下,这种问题会被迅速放大。

当外部市场价格突然发生变化,链上池子的价格调整通常无法第一时间同步。套利机器人、高频交易者以及拥有更快信息源的资金,会快速利用 CEX 与链上之间的价格差完成套利,把池子价格重新拉回市场水平。

价格最终确实会回归平衡,但这个过程中产生的损耗,大部分都由 LP 承担。这也是为什么很多传统 AMM 交易量越高,并不一定意味着 LP 收益越高,并且手续费收入有时甚至无法覆盖逆向选择带来的损失。

BrownFi v3 正在尝试让协议本身参与调控,引入类似传统做市商的动态风险控制逻辑,而非单纯依赖被动曲线去承接市场流量。

这次更新里提到的 Dynamic Spread System,是整个 v3 体系中最关键的一部分。

Dynamic Spread System

在传统 AMM 中,市场通常被默认视为双边对称结构,协议不会主动区分买方压力与卖方压力的差异。但 BrownFi v3 开始对 Bid 与 Ask 两侧进行独立动态处理,也就是说,协议会根据市场状态,实时调整不同方向上的风险敞口。

整个系统目前主要结合了几类核心指标。

第一类是预言机价格偏差。

协议会持续监控链上成交价格与外部参考价格之间的距离。一旦偏差快速扩大,系统会认为市场可能正在出现剧烈波动、价格脱锚或者套利窗口扩大,这时候 spread 会自动放宽,以降低瞬时套利对池子的冲击。

第二类是 VPIN。

这个指标原本来自传统金融市场,主要用于判断市场中是否存在大量"知情交易"。简单来说,系统会持续观察近期成交流中买卖方向是否严重失衡。如果连续出现大规模单边买入或单边卖出,协议会倾向于认为市场中可能存在提前获得信息优势的资金正在行动。这种情况下,BrownFi v3 不会继续像传统 AMM 那样无限制承接交易,而是会动态调整对应方向上的 spread 与流动性深度。

第三类指标则是 Markout。

它的作用,是观察交易完成后价格的后续变化。如果某一类交易成交后,价格持续朝交易者有利方向运动,那么系统会判断这类交易大概率具备较强的信息优势。当类似行为持续增加时,协议会进一步提高防御等级。这一点其实非常接近传统高频做市体系中的交易流分析逻辑。

那么我们举一个例子来说明其运行机制:

比如美联储突然释放超预期鹰派信号,市场开始重新定价风险资产。ETH 在 CEX 市场率先出现快速下跌,部分机构资金与高频交易资金已经提前开始撤离。

但对于链上市场来说,信息传播本身存在天然时差。普通用户此时可能还没有看到消息,很多 LP 甚至都没有打开行情软件,链上的大部分流动性也仍然维持着此前的正常报价状态。

那么对于拥有更快数据源、更低延迟执行能力,以及更成熟交易系统的资金,会率先开始行动,他们会在外部市场刚开始下跌时,第一时间向链上池子抛售 ETH。对于这些资金来说,传统 AMM 最大的问题就在于池子的定价反应速度,永远慢于真正的信息传播速度。

所以只要链上池子的 ETH 报价仍然高于外部市场,他们就可以持续完成套利。于是链上开始出现持续的大额 ETH 卖单,大量 ETH 被快速砸入池子,池子中的 ETH 库存迅速增加,而另一侧的 USDC、稳定币资产则被不断抽走。而整个过程表面上看仍然属于"正常交易"。池子仍然可以成交,价格曲线也仍然在按照 AMM 逻辑自动调整。

但实际上,风险已经开始快速积累。因为池子正在持续以一个已经落后于市场的价格,承接越来越多正在贬值的 ETH。而外部市场价格越跌,套利资金卖出的动力就越强。这个时候的 AMM,本质上已经开始变成市场中的"被动接盘方"。

它根本无法判断当前交易究竟属于正常换手,还是存在明显信息优势的单边撤离。协议也不会主动识别当前市场是否已经进入异常波动状态。

所以它只会继续按照原有曲线机械成交。ETH 库存越来越多,稳定币储备越来越少,池子的资产结构逐渐失衡。等到价格真正完成重新定价以后,LP 留下的往往是一堆高位接回来的 ETH,而更有价值、更抗波动的稳定币资产,早已经被套利资金提前搬空。所以传统 AMM 在极端行情中,经常会出现无偿损失快速扩大的原因。

而很多协议在这种情况下会提高 fee,期望能够解决问题。但提高交易手续费,本质上更像是一种"摩擦成本补偿"。它能够略微减缓套利速度,却无法真正阻止库存继续恶化。

对于已经拥有明确利润空间的聪明资金来说,只要价差足够大,他们仍然会继续完成交易。

BrownFi V3 能够让协议本身主动理解当前市场状态。系统会持续实时监测池子的库存变化、成交方向、价格偏离情况,以及交易行为是否存在明显的信息优势特征。

在上述例子的情况中,当极端卖压开始出现时,大量 ETH 单边持续卖出,VPIN 指标快速上升,系统首先会观察到成交流出现明显异常,判定当前市场中正在出现高概率的信息优势交易。因为正常市场中的买卖流通常是相对均衡的,只有在部分资金提前知道某些信息、并开始集中撤离时,才会出现持续性的方向失衡。

同时,预言机价格偏差也会同步扩大,链上池子的成交价格开始明显偏离外部参考市场。协议会意识到,当前市场进入了潜在风险快速扩散阶段。

BrownFi V3 的逻辑里,当市场已经出现明显单边撤离信号时,协议会主动降低自己继续承接 ETH 的意愿。系统首先会主动拉宽卖盘成交区间,向池子卖出 ETH 的交易者,需要接受更低的成交价格,以重新修正协议对 ETH 的风险定价,达到让 ETH 卖出侧的价差发生变化的目前。

这其实和传统做市商在极端行情中的行为非常接近。成熟做市商从来不会在风险快速扩大阶段,继续维持原有报价深度,他们会主动扩大价差、降低库存暴露、重新调整风险敞口。

与此同时,系统并不会单纯关闭流动性。毕竟如果协议只是简单拒绝卖盘,那么池子很容易进一步陷入流动性冻结状态。所以在另一侧的买入结构也会同步发生调整,即收窄买端价差,通过更有吸引力的成交价格,引导部分抄底资金重新进入池子。

在持续卖压阶段,协议会进一步调整两侧流动性深度结构,比如扩大 USDC 一侧的流动性缓冲能力,同时维持 ETH 一侧更集中、更谨慎的流动性分布。

这样做的目的,是同时完成两件事情:

尽量降低协议继续无限吸收 ETH 库存的速度。

在控制库存风险的同时,维持市场整体成交能力。

因为如果协议在极端行情里完全失去流动性,市场本身也会迅速失去稳定性,所以 BrownFi V3 本身也具备动态库存管理的能力。通过持续观察当前市场中的交易行为、库存结构与风险状态,并根据市场变化不断重新调整自己的报价逻辑与流动性结构。

事实上,成熟的做市系统,并不是固定参数运行,库存风险、波动率、交易方向、市场情绪、资金行为,都会不断影响做市商的报价与深度策略。所以这一点, BrownFi V3 的行为同样非常接近传统金融市场中的主动做市体系,

BrownFi V3,本质上是 AMM 设计思路全新转变,其正在推动 DeFi 做市体系,从早期更强调"自动化",转向自动化体系在真实市场环境中的长期稳定性。

底层做市引擎

从目前公开的信息来看, BrownFi V3 也更像是一套可以根据不同市场结构进行参数化部署的链上做市系统。

由于不同资产之间,交易行为特点差异其实非常大,而协议本身提供的是动态做市、库存管理与风险控制框架,那么具体每一个池子,其有望能够根据资产特征去选择更适合自己的运行方式,

比如 Meme 资产往往波动率极高,情绪驱动明显,资金行为也更短周期。很多时候,一个热点、一条推文甚至一个社区情绪变化,都可能迅速引发单边 FOMO 或踩踏。

而 BTC、ETH 这类主流资产则完全不同。它们拥有更成熟的外部市场、更稳定的套利路径以及更持续的双边交易流,市场深度和资金结构也相对稳定。对于这类资产来说,做市系统更关注的是价格响应效率、库存管理能力以及极端行情中的风险控制。

稳定币池又是另一种逻辑。稳定币交易本身更强调低滑点、深度承接与资金利用效率,大多数情况下并不需要过强的波动防御机制,而是更关注库存恢复速度与流动性效率。

包括未来一些 RWA 类资产,其实也会面临不同的问题。很多 RWA 资产存在交易时间不连续、链下价格同步存在延迟、市场流动性较弱等情况,这意味着它对于预言机偏差控制、库存缓冲能力以及异常事件响应速度,会提出完全不同的要求。

基于 BrownFi V3 不同池子可以根据资产特征,自主配置 spread 宽度、流动性深度、库存平衡阈值以及风险响应强度,同时结合波动率、订单流方向、预言机偏离程度与外部市场事件,对整个做市结构进行动态调整。

尤其是在未来结合 Agent 能力之后,这套系统有望扮演链上世界底层做市引擎的角色。

而作为 Berachain 上目前最具创新性的自动做市协议之一,BrownFi V3 有望推动整个 PoL 体系从逐渐向更长期、更稳定的运行结构演化。

尤其在未来链上 Agent 交易持续增加后,这类具备动态库存管理与主动风险控制能力的做市系统,也有机会为高频自动化交易环境提供更稳定的流动性基础与风险缓冲能力,并为 Berachain 生态向下一阶段发展提供基础。