24 岁的前 OpenAI 研究员利奥波德・阿申布伦纳(Leopold Aschenbrenner),完成了从 AI 技术前沿到华尔街资本舞台的惊人跨界:2024 年 9 月,他在美国特拉华州创立对冲基金 "态势感知"(Situational Awareness LP,简称 SALP),将自己对通用人工智能(AGI)的技术判断转化为可落地的投资策略;仅 18 个月内,这支基金从初始规模 2.55 亿美元,跃升至 2026 年第一季度的 136.7 亿美元,规模暴涨超 52 倍,创下同期对冲基金行业的增长纪录。

态势感知基金的业绩表现并非短期运气使然:其底层投资逻辑完全锚定 AI 产业的阶段进化规律 ------ 与市场多数机构追逐芯片、模型等前端 AI 资产的思路不同,该基金押注 AGI 时代的真正物理瓶颈:电力、数据中心、算力配套基础设施。这一差异化策略,叠加创始人的行业认知优势、精英化运营模式与全球 AI 产业的趋势共振,是其能够从行业中脱颖而出、实现规模爆发式增长的核心原因。

从创始人职业转型路径、基金投资策略逻辑、内部运营架构、外部市场环境匹配四个维度,全景拆解态势感知基金从起步到壮大的核心支撑逻辑,剖析其短期业绩爆发力与长期持续性增长的底层逻辑。

第一章 天才的跨界:从 OpenAI 的超级对齐到华尔街的资本博弈

要真正理解态势感知基金的投资灵魂与成功本质,必须从其创始人兼首席投资官的职业经历说起。这并非一个传统华尔街精英通过行业资源积累逐步崛起的故事,而是一场由技术认知驱动的、从 AI 前沿实验室到资本市场的直接跨界 ------Leopold 的独特行业视角,既是他创立基金的核心底气,也是这支基金区别于其他机构的根本源头。

1.1 早年轨迹:从加密行业到 OpenAI 的安全研究岗

Leopold 的职业路径,从一开始就锚定在 AI 技术与风险控制的交叉点上。这位出生于德国医生家庭的年轻人,15 岁考入哥伦比亚大学,19 岁以优异成绩毕业,17 岁时就被业界称为 "经济学神童"。毕业后他第一份行业选择,是加入萨姆・班克曼 - 弗里德(Sam Bankman-Fried)创立的 FTX 旗下 Future Fund------ 这一机构曾是全球第二大加密货币交易所,估值一度超过 320 亿美元。在加密资产行业的任职经历,让他提前积累了对算力资源、电力成本、数据中心运营的行业感知 ------ 而这三个维度,后来成为他投资体系中的核心底层锚点。

2023 年,Leopold 从加密行业转入 AI 技术赛道,成功加入 OpenAI 的核心研究团队 ------ 超级对齐团队(Superalignment Team)。这支团队由 AI 技术泰斗伊利亚・苏茨克维尔(Ilya Sutskever)和扬・莱克(Jan Leike)牵头,核心目标是攻克 "指导和控制比人类智能更强大的 AI 系统" 这一行业顶级难题,堪称 OpenAI 在 AI 安全领域的最核心技术布局。

在 OpenAI 的工作经历,是 Leopold 建立行业认知的关键转折点:他得以直接接触全球前沿大模型的真实迭代数据,清晰掌握模型训练对算力、电力、物理空间的量级需求 ------ 这些一手行业信息,后来成为他构建投资逻辑的底层锚点;更重要的是,他在这段时间形成了一个关键判断:行业的主流注意力都集中在算法模型的技术突破上,但实际上,物理资源的供给瓶颈才是决定 AI 技术扩张速度的核心约束,这一点几乎没有被行业重视。

基于这一判断,Leopold 开始通过内部渠道向管理层提交备忘录,直言 OpenAI 的安全防护措施存在严重漏洞,甚至可能导致核心的模型权重被外部技术窃取 ------ 这一行为,为他后续的离职埋下了直接伏笔。

1.2 被解雇与思想裂变:《态势感知》论文的诞生

2024 年 4 月,Leopold 与 OpenAI 的雇佣关系骤然结束 ------ 双方对冲突的公开表述截然不同:OpenAI 官方的解雇理由,是他涉嫌 "泄露内部信息",且强调这一处罚与之前的安全备忘录完全无关;但 Leopold 公开反驳称,所谓 "泄密" 只是行业内部的正常学术交流 ------ 他将一份正在脑暴的技术文档,分享给了三位外部行业研究员,目的仅是征求技术反馈,且公司内部曾有人明确向他表示,解雇的核心原因还是那份直指公司安全漏洞的内部备忘录。

更具戏剧性的是,在 Leopold 离职后不到一个月,2024 年 5 月,OpenAI 超级对齐团队的两位核心创始人 ------ 伊利亚・苏茨克维尔和扬・莱克相继宣布离职,这支曾被公司寄予厚望的核心团队实质上宣告解散。这一行业巨变,无形中印证了 Leopold 此前对行业技术安全的判断价值,也让他在行业讨论中获得了更多关注。

被 OpenAI 解雇,成为 Leopold 人生的关键分水岭:他没有继续寻求 AI 技术圈的内部岗位,而是选择将自己对 AI 技术的长期判断公之于众 ------2024 年 6 月,也就是离职两个月后,他发布了一份长达 165 页的研究报告,标题为《态势感知:未来十年》(Situational Awareness: The Decade Ahead)。

这份报告堪称他后续资本行动的完整理论纲领:他基于对大模型扩展规律的长期研究,提出了一套完全区别于市场主流判断的产业预测框架 ------ 从模型算力、算法效率、技术落地空间三个维度综合测算,通用人工智能(AGI)将在 2027 年前后实现商业化落地;而在 AGI 实现之后,技术的进一步 "智能爆炸",将在接下来的几年内随之发生。

这还不是报告最具颠覆性的部分 ------Leopold 在论文中进一步明确指出:长期以来,无论是 AI 技术圈还是资本市场,都将目光集中在算法、模型能力的迭代上,但实际上,这个行业的真正发展逻辑正在被严重忽视:决定 AGI 发展速度的核心约束,根本不是算法本身的进化水平,而是电力、算力、数据中心物理空间等基础设施的供给能力 ------ 这些硬资源才是 AI 产业继续扩张的真正瓶颈,是比算法更稀缺的核心变量。

这一观点在当时堪称石破天惊 ------2024 年中,华尔街对 AI 资产的关注重心,还集中在英伟达、博通等 GPU 芯片制造商身上,几乎没有投资者意识到,行业的舞台正在发生关键转向。这份论文的出现,相当于为市场提供了一套全新的 AI 投资范式:不是 "押注技术迭代的赢家",而是 "押注技术扩张离不开的底层资源"。

1.3 从理论到资本:基金的创立与资源背书

《态势感知》论文的发布,直接为 Leopold 打通了从 "技术研究员" 到 "基金管理人" 的转型道路 ------ 这篇在 AI 技术圈被广泛讨论的长文,迅速传递到硅谷顶级科技圈层,为他的后续募资积累了足够的行业信任。2024 年 9 月,也就是论文发布三个月后,他在美国特拉华州正式成立对冲基金 Situational Awareness LP,直接将自己的论文标题作为基金的命名;中文译名为 "态势感知基金",行业简称 SALP。

与多数新兴对冲基金不同,SALP 的初始募资过程异常顺利 ------ 甚至没有进入公开募资环节,就直接获得了硅谷顶级资源的支持。这支基金的初始背后出资人,几乎都是科技行业的重量级大佬:包括支付平台 Stripe 的联合创始人帕特里克・科里森(Patrick Collison)和约翰・科里森(John Collison)、前 GitHub 首席执行官纳特・弗里德曼(Nat Friedman)以及知名硅谷投资人丹尼尔・格罗斯(Daniel Gross)。

这些科技行业顶级投资者的入局,本质上是对 Leopold 产业判断的直接认可 ------ 他们比华尔街传统机构更懂 AI 产业的真实瓶颈,也更清楚这套 "基础设施押注逻辑" 的长期价值。根据《华尔街日报》《财富》等主流媒体的后续报道,SALP 的初始募集规模约为 2.55 亿美元;而这一初始资金规模,为后续基金的快速扩张提供了坚实的资本底座。

值得关注的是,Leopold 本人对基金的利益绑定深度,远超过行业常规水平 ------ 根据监管备案文件和行业媒体的公开报道,他将自己的几乎全部个人净资产投入到了基金之中。这一做法,本质上是将自己的个人利益与机构投资人的利益完全锚定,在很大程度上消除了机构投资人对 "代理人风险" 的顾虑,这也是当初硅谷大佬愿意入局的核心原因之一。

从职业轨迹上看,Leopold 的跨界并非 "技术转金融" 的传统路径,而是将技术认知作为核心投资工具的延伸:他没有选择远离 AI 技术赛道,而是从行业的技术核心圈,转向了决定技术落地效果的资本圈 ------ 他的核心竞争力,从来不是传统华尔街的资本资源,而是他在 OpenAI 工作期间建立的、对 AI 产业真实需求的 "态势感知" 能力。这一能力,正是他后续在资本市场实现爆发式增长的核心底层支撑。

第二章 增长奇迹:态势感知基金的崛起轨迹与市场表现

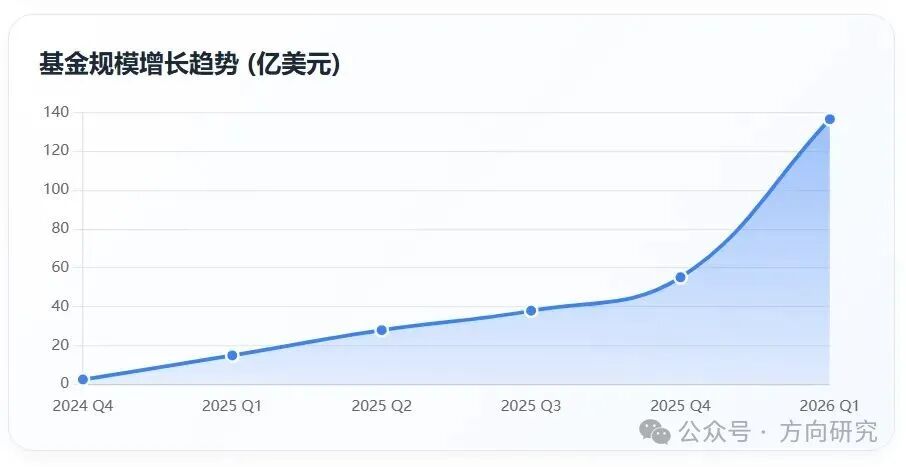

态势感知基金的增长速度,在对冲基金行业堪称罕见。它并非依靠长期的业绩积累逐步扩大规模,而是在成立后的短短 18 个月内,完成了从 "初创基金" 到 "华尔街明星 AI 基金" 的量级跨越 ------ 这一增长曲线,完全建立在精准的产业趋势判断基础上,是行业对其投资逻辑持续验证的直接结果。

2.1 发展时间线:从初创到千亿级行业头部的跨越

SALP 的扩张轨迹,几乎是严格按照 Leopold 论文中预测的 AI 产业阶段逻辑推进的 ------ 每个季度的规模增长,都直接对应着市场对其投资逻辑的认可升级;从成立到成为行业头部,其发展历程可以清晰分为三个关键阶段:

1. 起步期(2024Q4):产业逻辑验证的初始时刻

2024 年第四季度是 SALP 完整运作的首个完整季度。根据美国 SEC 的 13F 持仓披露数据,该周期内其初始持仓市值约为 2.55 亿美元 ------ 这一数据,是基金后续爆发式增长的基准线,也是行业对其投资逻辑的首次公开验证。

2. 成长期(2025Q1-Q4):业绩驱动下的规模爆发

2025 年是全球 AI 产业从概念炒作转向基建落地的关键年份,也是 SALP 的投资逻辑被市场持续验证、规模实现爆发式增长的核心阶段:

- 2025 年第一季度,随着全球 AI 产业对算力基础设施的需求开始持续释放,其持仓组合的业绩开始显现 ------ 此时基金的资产管理总规模,已经攀升至 15 亿美元;

- 2025 年第四季度,也就是基金成立一周年前后,其管理的美股持仓总规模攀升至 55.2 亿美元 ------ 相比初始规模,这一阶段的增幅超过 20 倍。

这一规模增长的核心支撑,是基金的真实业绩表现:根据行业媒体的公开报道,SALP 在 2025 年上半年的扣除费用后收益率高达 47%------ 这一业绩表现,远超同期全球对冲基金的平均收益水平。要知道,根据对冲基金行业 2025 年的业绩统计报告,全球头部策略基金的收益率最高也仅在 45% 左右;而 SALP 的这一收益水平,几乎是行业平均水平的两倍以上。

3. 爆发期(2026Q1):产业共识下的资金涌入

2026 年第一季度,AI 产业的基建逻辑彻底成为行业共识,SALP 的规模也因此实现了再次跨越式增长:根据其最新披露的 SEC 13F 持仓报告,截至 2026 年 3 月 31 日,其美股持仓总市值已经达到 136.7 亿美元 ------ 如果将这一数据换算成人民币,规模约为 1070.7 亿港元。仅在 2026 年第一季度,基金的规模就较上一季度增长了 81.8 亿美元,单季度增幅高达 148%。

这一数据意味着,从 2024 年第四季度到 2026 年第一季度,在短短 18 个月内,SALP 的管理规模就从 2.55 亿美元增长至 136.7 亿美元,整体增幅超过 52 倍 ------ 这一增长速度,已经创造了同期对冲基金行业的增长纪录。

2.2 市场表现的硬核支撑:alpha 收益的来源与验证

对于对冲基金行业而言,规模的爆发式增长,本质是业绩表现与正向市场反馈的双向循环 ------ 只有业绩逻辑能持续被市场验证,资金才会持续涌入。SALP 的规模增长,完全建立在其投资组合精准匹配产业趋势的基础上:在成立后的五个季度内,其投资组合的收益都能精准踩中 AI 产业的阶段增长逻辑。

这一结果的背后,是两层核心逻辑的叠加:

一是精准的产业趋势判断。在市场还在盲目追逐芯片类 AI 资产时,Leopold 就已经提前将投资重心,转向了电力、数据中心、算力配套设施等 AI 基础设施环节 ------ 这一提前布局,让基金在后续的产业轮动中抢到了最优的资产定价权。

二是资产配置的高度集中化。与传统对冲基金通过多元化仓位分散风险的思路完全不同,SALP 的投资组合高度集中 ------ 这一集中化策略,本质是对产业趋势的高置信度下注,也是其业绩爆发力的核心来源。根据 SEC 披露的持仓数据,其前五大持仓标的占总仓位的比例高达 68%,前十大持仓标的占总仓位的比例高达 86%。在其持仓组合中,单一个股的仓位占比最高达到 20%------ 这在对冲基金行业中,是极为罕见的高集中度配置。

从实际市场表现来看,这一策略确实达到了获取超额 alpha 收益的效果:在 2025 年上半年,基金的扣除费用后收益率高达 47%------ 这一表现,大幅跑赢了同期标普 500 指数的涨幅,也超过了绝大多数同类 AI 主题对冲基金的业绩表现。

而到了 2026 年第一季度,SALP 的策略调整,再次精准踩中市场节奏:在多头侧,他持续加仓 AI 基础设施类资产,进一步放大了产业趋势收益;同时,他在空头侧大举建仓半导体及科技巨头的看跌期权,覆盖了 VanEck 半导体 ETF、英伟达、甲骨文、博通、AMD 等行业头部标的 ------ 其中,仅对 VanEck 半导体 ETF 的看跌期权规模,就达到了 20 亿美元,对英伟达的看跌期权规模也达到了 16 亿美元。这一对冲策略,在后续芯片板块的阶段性调整中成功获利,再次支撑了基金的规模增长。

值得强调的是,SALP 的规模增长,并非行业短期热点驱动的 "流量式增长",而是来自专业机构投资人的长期配置选择 ------ 在其管理规模扩张的过程中,资金流入的核心来源,都是全球头部的机构配置资金,这与短期市场热点驱动的零售资金流入有着本质区别。这也意味着,行业对其投资逻辑的长期置信度,已经上升到了一个新的高度。

第三章 制胜核心:态势感知基金的底层投资策略分析

态势感知基金的高增长,既不是单纯依靠行业信息差,也不是依赖常规的量化交易策略。它的核心竞争力,是一套完全由技术逻辑驱动的、高度差异化的投资框架 ------ 这套框架的底层逻辑,直接来自 Leopold 的《态势感知》论文,与市场上主流的 AI 投资策略有着本质区别。

3.1 投资哲学:从 "模型崇拜" 到 "基础设施瓶颈" 的范式转换

SALP 的整个投资体系,建立在一个反共识的核心判断之上 ------ 但这一判断,恰恰是后来 AI 产业发展的真实逻辑:AI 产业的投资叙事,正在发生根本性的范式转换。

在 Leopold 提出这一判断之前,全球资本市场的 AI 投资逻辑,几乎完全聚焦在算法和芯片环节 ------ 在当时的市场共识中,"AI 算力需求增长 = GPU 芯片需求增长",几乎是所有 AI 主题投资的核心逻辑,英伟达、博通等头部芯片厂商是市场资金集中追逐的核心标的。但 Leopold 在论文中明确指出,这一逻辑本质是短期的阶段性逻辑,从长期来看,AI 产业的发展瓶颈,根本不在算法或芯片环节,而在电力、数据中心、光通信、存储等物理基础设施环节 ------ 这些才是约束 AI 技术扩张的真正 "卡脖子" 变量。

这一判断的核心支撑逻辑,来自对 AI 技术扩张趋势的量化推演:随着大模型参数规模的持续扩张,以及训练数据量级的持续提升,前沿模型的训练集群用电量,将从目前的兆瓦级,直接跳到吉瓦级 ------ 这一电量规模,已经接近一座大型核电站的总输出功率。而在实际产业落地过程中,数据中心的电网接入审批、电力供应能力的约束,远大于芯片制造的产能约束;换句话说,就算有足够多的 GPU 芯片,如果没有配套的电力供应和数据中心物理空间,也无法支撑 AI 技术的进一步扩张。

基于这一判断,Leopold 将整个 AI 产业的投资逻辑,重新划分为三个递进的核心阶段:

- 第一阶段(已结束) :模型算法层面的竞争 ------ 行业的核心注意力,集中在大模型的参数规模、训练效果、推理能力等技术指标上,这一阶段的核心资产是算法技术能力;

- 第二阶段(进行中) :算力芯片层面的竞争 ------ 行业的核心需求,集中在 GPU 芯片的供给能力上,这一阶段的核心资产是芯片制造和供应链资源;

- 第三阶段(即将到来) :基础设施层面的竞争 ------ 当芯片产能提升后,电力供应、数据中心物理空间、电网接入能力,将成为约束 AI 产业扩张的核心瓶颈,这一阶段的核心资产,是能提供这些基础资源的企业。

在 Leopold 看来,2024 年下半年到 2025 年上半年,是 AI 产业从 "芯片阶段" 向 "基础设施阶段" 过渡的关键分水岭;而他的基金布局逻辑,就是精准锚定这一产业阶段的过渡节点,提前布局下一阶段的核心资产。这一逻辑,是 SALP 整个投资组合的核心底层支撑 ------ 其投资组合中,没有任何模型或算法类 AI 公司的头寸,所有标的都是直接服务于 AI 算力基建需求的供应商。

3.2 多头策略:重仓 AI 基础设施的 "瓶颈资产"

基于 "基础设施瓶颈" 的核心判断,SALP 的多头投资策略,是精准锚定 AI 产业链中最紧缺、壁垒最高的核心基础设施环节 ------ 其投资组合,堪称一份完整的 "AI 后勤保障清单"。从持仓的行业结构来看,其多头布局主要集中在三大核心赛道,每个赛道都对应着一个明确的产业瓶颈逻辑:

3.2.1 电力与能源供给:最核心的瓶颈锚定

Leopold 认为,支撑 AI 算力集群的供电系统,是整个 AI 产业发展的最核心瓶颈 ------ 这一结论,并非来自行业资料的公开分析,而是来自他在 OpenAI 工作期间获取的一手信息:数据中心的电网接入审批,通常需要 1-2 年甚至更久;且传统电网的承载能力,根本无法支撑超大规模 AI 算力集群的直接接入。这也是 SALP 最大的配置权重,集中在 AI 数据中心电力供给环节的核心原因。

在这一赛道中,其核心布局标的是 Bloom Energy------ 这也是 SALP 整个投资组合中仓位占比最高的标的,单仓位占比达到 20%,持仓金额规模约 8.55 亿美元。Bloom Energy 的核心技术是固体氧化物燃料电池,这一技术的最大优势,是可以将天然气直接转化为电力,能实现模块化的快速部署,且完全不需要依赖传统电网 ------ 这恰恰击中了 AI 数据中心的核心痛点。根据行业公开数据,截至 2026 年第一季度,Bloom Energy 的在手订单规模已经超过 200 亿美元,收入增速在行业内同类企业中处于领先位置。

3.2.2 算力承载层:数据中心与 GPU 云服务商

解决了电力供给的问题后,下一个产业瓶颈,是 GPU 算力的物理承载空间 ------ 也就是能满足 AI 算力集群特殊运行要求的高端数据中心。在这一环节中,SALP 的核心布局方向,是 GPU 云服务商和高性能数据中心运营商,这也是其投资组合中第二大配置权重:

- 核心布局标的是 CoreWeave------ 这是一家专门面向 AI 行业提供 GPU 云基础设施的供应商,也是英伟达重点布局的算力合作方。其技术架构的核心优势,是可以让客户更高效地运行 AI 训练和推理任务,这一能力是传统云服务商无法比拟的。根据行业公开数据,CoreWeave 在 SALP 整个投资组合中的仓位占比约 18.2%,持仓金额规模超过 10 亿美元;

- 同时,SALP 还布局了多家为 AI 算力集群提供配套服务的企业,包括与 CoreWeave 有稳定 supply 合作关系的 Core Scientific、Bitfarms、CleanSpark 等行业头部数据中心运营企业 ------ 这些标的的布局逻辑,是精准覆盖 AI 算力集群的落地需求。

3.2.3 算力配套资源:矿企的 "隐性资源价值"

SALP 的多头布局中,最具行业争议的部分,是其对比特币矿企的大规模布局 ------ 但这一选择,同样是基于 Leopold 对 AI 产业瓶颈的长期判断:这些看似与 AI 无关的加密资产矿企,实际上掌握着 AI 基础设施建设的两个核心稀缺资源 ------ 土地资源和电网接入许可。在实际产业环境中,要在核心城市周边新建一座大规模 AI 数据中心,获取土地资源和电网接入许可需要至少 1-2 年的时间;而收购这些矿企,相当于直接获得了这些已经成熟的稀缺资源。

根据行业公开数据,SALP 在这一赛道的核心布局标的,包括 Riot Platforms、Applied Digital、IREN 等行业头部矿企 ------ 这些标的的共同特征是,拥有大量现成的电力指标、电网接入许可,以及成熟的土地资源储备,且已经开始将业务重心从比特币挖矿转向 AI 算力集群服务。从产业逻辑来看,这是一条布局 AI 基础设施的 "捷径"------ 通过收购这些矿企,绕开了漫长的审批流程和土地资源约束,能快速落地 AI 算力集群的供给能力。

3.2.4 算力传输层:半导体制造与光通信

在芯片制造环节,Leopold 的逻辑是 "长期看好制造端,短期回避设计端"------ 这是因为,随着 AI 产业的发展,算力的需求会持续提升,作为算力核心支撑的半导体制造行业,长期来看会有非常广阔的行业空间;但在短期市场中,芯片设计环节的企业价值已经被市场充分定价,甚至存在估值过热的风险。

基于这一判断,SALP 在这一环节的布局,主要集中在半导体制造和光通信领域 ------ 这一赛道的核心标的,是拥有高端制程产能的英特尔(INTC),以及光通信头部企业 Lumentum(LITE)。这两家企业的核心业务,分别对应算力生产和算力传输环节的核心需求,是支撑算力扩展的关键基础设施,也符合 Leopold "投资 AI 产业底层资源" 的核心逻辑。

3.3 对冲策略:做空 "价值透支" 环节,对冲系统性风险

SALP 的策略中,最能体现其产业趋势判断领先性的部分,是其对冲逻辑 ------Leopold 并非 "无差别看多 AI 产业",而是在精准看多 AI 基础设施环节的同时,明确做空 AI 产业链中价值已经被充分定价、甚至已经被透支的环节。这一组合策略,让基金在获取产业趋势收益的同时,也能对冲行业的阶段性调整风险。

SALP 的空头策略,主要集中在两个核心方向上:

3.3.1 做空短期过热的芯片设计环节

这是 SALP 在 2026 年第一季度最核心的空头布局:Leopold 判断,在短期市场中,以英伟达为代表的 GPU 芯片设计企业,已经被市场充分定价 ------ 甚至在一定程度上,市场已经把对这些公司的未来增长预期,提前反映到了当前的股价中。即使这些企业的长期增长逻辑依然成立,但在短期来看,股价存在大量的获利盘,技术面支持力度很弱,随时都有可能出现阶段性的大幅调整。

基于这一判断,SALP 在 2026 年第一季度,大举建立了半导体板块的看跌期权组合 ------ 从具体规模来看,SALP 对 VanEck 半导体 ETF 的看跌期权规模达到了 20 亿美元,对英伟达的看跌期权规模达到了 16 亿美元,对博通、甲骨文、AMD 等头部科技公司的看跌期权规模也在 10 亿美元左右。这些看跌期权的标的,覆盖了芯片设计、IP 制造、下游应用等全产业链环节,构成了一个覆盖完整芯片行业的对冲组合。

这一对冲策略的核心逻辑,并非否定 AI 产业的长期发展趋势,而是精准规避芯片板块短期的估值风险 ------ 后续市场的调整走势,验证了这一判断的正确性:在 2026 年第二季度,全球芯片板块出现了大幅阶段性调整,而这一对冲组合,为基金提供了额外的投资收益,也有效对冲了多头仓位的阶段性波动风险。

3.3.2 做空被 AI 替代的传统行业

这是 SALP 空头策略中更具长期逻辑的部分:Leopold 在论文中推演了 AI 技术对传统行业的替代效应 ------ 随着 AGI 技术的成熟,那些依赖低成本人工提供基础服务的行业,将面临直接的业务冲击,这是 AI 产业发展过程中的明确的 "价值毁灭" 方向。

基于这一判断,SALP 对一家行业头部的 IT 外包公司 ------ 印孚瑟斯(Infosys),建立了较大规模的空头头寸。这一布局的核心逻辑是,Infosys 的整个商业模式,完全依赖向欧美市场提供比西方国家更廉价的基础劳动力;而随着 AGI 技术的成熟,这类基础 IT 服务将被大模型直接自动化替代 ------ 这一趋势已经在行业中开始显现,对其长期业务将形成直接冲击。

3.4 策略总结:逻辑高度集中的 "杠铃式配置"

整体来看,SALP 的投资组合是一个典型的 "杠铃式配置"------ 这一配置逻辑,完美体现了 Leopold 的产业趋势判断,也是其基金能在不同市场环境下获取收益的核心支撑:

- 杠铃的一端,是多头侧的 AI 基础设施瓶颈资产 ------ 这些标的,锚定了 AI 产业长期发展的核心受益方向;

- 杠铃的另一端,是空头侧的估值过热环节、以及被 AI 技术替代的传统行业 ------ 这些标的,在产业趋势演进过程中,明确面临阶段性调整或长期业务冲击的风险。

这一策略的核心巧妙之处在于,它并非单纯依靠市场情绪做多 AI 行业,而是通过产业链的深度拆解,将 "看多 AI" 的逻辑,转化为对 AI 产业发展过程中核心受益环节的精准锚定,并且用对冲手段来规避行业的系统性风险。从实际效果来看,这一配置策略,确实让基金在 2025-2026 年的 AI 产业行情中,实现了 "多头收益 + 空头对冲" 的双重收益 ------ 这也是其规模能在短时间内爆发式增长的核心支撑。

第四章 运行逻辑:态势感知基金的轻量化运营与专业团队支撑

态势感知基金的业绩表现,并非单纯依赖创始人的产业判断 ------ 其背后是一套既符合行业监管要求、又高度适配投资策略的轻量化运营模式。这一运营模式,将创始人的产业认知优势转化成了机构的投资决策优势,是其投资策略能精准落地的核心保障。

4.1 组织架构:轻量化精英团队,强化决策效率

与传统对冲基金 "多层级、大后台" 的复杂组织架构不同,SALP 采用了极为精简的精英化团队架构 ------ 这一架构的核心设计逻辑,是最大化决策效率,同时牢牢锚定投资策略的行业精准性。根据行业公开信息,其核心团队规模极小,只有区区 4 名核心成员,这在管理规模超百亿美元的对冲基金行业中极为罕见:

- 利奥波德・阿申布伦纳(Leopold Aschenbrenner) :作为基金的创始人,他同时身兼管理合伙人、首席投资官、控股股东、投资组合经理多个核心职务 ------ 掌握基金投资方向的最终决策权,确保投资逻辑不被外部因素稀释;

- 卡尔・舒尔曼(Carl Shulman) :研究总监 ------ 他是业内知名的 AI 技术前景研究员,曾任职于彼得・蒂尔的 Clarium Capital,是 AI 安全和技术趋势领域的顶级专家,负责为投资组合提供技术层面的支撑;

- 尼古拉斯・格罗斯 - 惠特克(Nicholas Gross-Whitaker) :首席运营官 ------ 负责基金的日常运营、交易执行和合规落地,保障投资决策的精准落地;

- 格雷厄姆・邓肯(Graham Duncan) :资深投资顾问 ------ 作为 East Rock Capital 的联合创始人,他拥有多年的对冲基金行业实操经验,负责指导基金的组合管理和交易决策。

这一架构的核心优势,是将 "技术研究判断" 与 "投资决策执行" 实现了无缝衔接:团队的核心成员,要么是对 AI 产业趋势有精准判断的技术专家,要么是有丰富实操经验的对冲基金行业资深人士。在投资行业中,这类 "技术专家 + 资深从业者" 的核心配置,既保障了投资逻辑的高度统一,又能在产业趋势快速变化的市场环境中,实现快速决策和精准交易 ------ 这是 SALP 的投资策略能持续领先市场的重要支撑。

4.2 决策机制:理论锚定 + 一手信息支撑

SALP 的投资决策流程,完全服务于其 "产业趋势预判" 的核心投资逻辑。与传统对冲基金 "自上而下宏观配置 + 自下而上标的筛选" 的常规决策框架不同,SALP 的决策机制是完全以《态势感知》论文为核心锚点,通过行业一手信息的持续验证,持续优化和调整投资组合。

这一决策机制的核心支撑,是两个关键的信息来源:

- AI 技术圈的一手行业信息:这一信息来源,是 Leopold 本人及核心团队在 AI 技术圈的行业积累 ------ 他们长期与全球头部 AI 实验室的技术负责人、大型数据中心的运营团队、芯片制造行业的核心供应商保持着密切沟通,能提前获取行业的最新技术进展、企业的真实业务规划,以及产业落地过程中的实际供给约束。这些行业一手信息,是普通华尔街研究机构无法通过公开资料获取的核心信息,也是 SALP 提前布局资产的核心支撑;

- 硅谷头部投资人的产业资源背书:SALP 的核心出资人,包括 Stripe 的联合创始人、前 GitHub CEO 等硅谷科技大佬 ------ 这些投资人本身就在科技行业深耕多年,拥有完整的产业信息网络,能够为基金提供一手的行业资源和产业信息支撑。这一独特的投资人资源优势,是其他同行基金难以复制的核心竞争力。

这一决策机制的核心逻辑,是用一手行业信息替代市场公开信息,提前预判产业趋势的变化方向 ------ 这也是 SALP 能精准踩中产业节奏、提前布局核心资产的关键支撑。

4.3 利益绑定:高度一致的风险共担机制

SALP 的另一个核心运营亮点,是建立了高度一致的管理人 - 投资人利益绑定机制 ------ 这一设计,在新兴对冲基金中极为罕见,也正是这一机制,极大消除了硅谷顶级投资人对 "代理人风险" 的顾虑,在基金成立初期,就为其锁定了长期机构资金的支撑。

这一利益绑定机制的核心细节,在行业公开信息中均有完整披露:

- 核心团队的长期绑定:Leopold 本人将自己的几乎全部个人净资产投入到基金之中 ------ 这一做法,相当于将基金的业绩表现,与自己的个人长期利益完全锚定;而基金的其他核心团队成员,也同样持有基金的部分份额,在一定程度上实现了利益绑定;

- 管理费与业绩报酬的行业常规设置:根据行业公开信息,SALP 的费率结构符合对冲基金行业的常规标准 ------ 管理年费比例为 2%,业绩报酬分成为 20%。这一费率机制,本质是将基金管理人的收益,与基金的长期业绩表现直接绑定,进一步消除了机构投资人的后顾之忧;

- 开放度限制的长期绑定:根据公开披露的基金募集条款,SALP 设置了较长的资金锁定期 ------ 在募集期结束后的一年内,机构投资人不能申请赎回资金;超过一年后,机构投资人如果要申请赎回,需要提前 90 天提交申请。这一条款,避免了短期资金流出对投资组合长期配置策略的冲击,让基金团队可以更专注于长期产业趋势布局。

从行业实际效果来看,这一多重利益绑定机制,极大提升了硅谷科技大佬和机构投资人对基金的长期信任 ------ 这也是 SALP 在成立初期,就能获得硅谷头部科技大佬资金支持的核心原因。

4.4 运营选址:贴近产业核心圈的布局

SALP 的运营选址逻辑,同样是为了支撑其投资策略的落地 ------ 而非传统华尔街基金的选址逻辑:它没有将办公室设在华尔街所在的纽约曼哈顿金融区,而是将核心运营总部设在了美国加利福尼亚州的旧金山 ------ 这一选择的核心目的,是贴近 AI 产业的核心技术圈。

从产业地理布局来看,旧金山聚集了全球最顶级的 AI 实验室、最前沿的 AI 技术创业公司、最完整的 AI 产业链供应链资源 ------ 这一布局,让基金的核心团队可以更高效地获取行业一手信息,与 AI 技术圈的核心人员保持高频沟通,精准感知产业的真实变化。这一贴近产业核心圈的布局,为其投资决策提供了领先市场的信息优势 ------ 这也是 SALP 的投资策略能持续领先市场的关键支撑。

第五章 天时地利:市场环境的共振与行业级趋势红利

态势感知基金的爆发式增长,并非仅靠优秀的产品策略和运营模式 ------ 同样离不开全球 AI 产业大趋势下的行业级红利支撑。在正确的时间做正确的事,结合产业趋势、行业共识、资金流向的多重共振,共同塑造了这一增长奇迹。

5.1 产业环境:AI 叙事从 "模型" 转向 "基建" 的精准拐点

SALP 成立和发展的关键时期,恰好是全球 AI 产业从 "技术概念验证阶段" 向 "基础设施大规模建设阶段" 过渡的关键拐点 ------ 这是其业绩和规模能实现爆发式增长的最核心外部条件:

- 2024 年之前:行业的核心焦点集中在大模型的参数规模、训练效果、推理能力等技术指标上,市场的核心投资方向集中在算法、芯片设计等环节;

- 2024 年下半年开始:随着前沿大模型的参数规模突破万亿级,产业的真实需求开始从 "技术研发阶段" 转向 "大规模算力基建阶段"------ 行业内的头部企业,开始将核心资源投向算力基础设施环节。这一产业趋势变化,直接传导到资本市场,使得基础设施赛道,成为 AI 行业资金配置的核心方向。

在这个产业趋势的转折点上,Leopold 的《态势感知》论文,提前六个月到一年左右,精准预判了产业趋势的变化方向 ------ 而 SALP 的布局逻辑,恰好提前踩中了这一产业趋势的核心拐点。当市场从 "模型和应用" 的炒作逻辑转向 "算力和基础设施" 的落地逻辑时,其重仓的基础设施类资产,恰好成为了市场资金的核心配置方向 ------ 这一产业趋势的红利,是基金业绩和规模爆发式增长的核心基础。

5.2 资本环境:机构资金从 "热点配置" 转向 "产业链下沉" 的趋势共振

从资本市场的资金流向维度来看,SALP 的规模增长,也精准契合了全球 AI 产业的资本配置趋势变化 ------ 这一变化,是 SALP 能持续吸引机构资金流入的关键外部支撑:

- 2024 年之前:全球资本市场的 AI 投资方向,主要集中在模型、算法、应用端等热点环节,机构资金的配置逻辑,主要是 "技术概念验证阶段" 的博傻式配置;

- 2024 年下半年开始:随着 AI 产业的落地趋势逐步成型,机构资金的配置逻辑,从 "短期热点配置" 转向 "长期产业链价值配置"------ 全球头部机构的资金,开始从模型、算法等前端环节,下沉到算力、电力、数据中心等基础设施环节;行业内的头部企业,也开始将核心资源投向算力基础设施环节,这进一步强化了机构资金的配置趋势。

在这一行业资金流向的变化趋势中,SALP 的投资逻辑,恰好成为机构资金配置 AI 基础设施方向的核心标的 ------ 其管理规模的爆发式增长,直接来自机构资金对这一赛道的集中配置需求。这一资金流向的共振,是 SALP 规模能实现爆发式增长的直接外部支撑。

5.3 竞争环境:差异化策略避开热点,抢占细分赛道先发优势

在当时的市场环境中,AI 主题投资已经出现了一定的竞争同质化问题 ------ 但 SALP 的差异化投资策略,帮助它完全规避了这一竞争压力,在细分赛道中抢占了绝对的先发优势。

从行业竞争格局来看,2024 年中之前,华尔街的多数 AI 投资机构,都将目光集中在英伟达、博通等头部 AI 芯片企业的股票上;在这一赛道中,已经聚集了大量的行业头部机构,竞争同质化程度很高,超额收益的获取难度极大。而 SALP 的策略,完全避开了这一拥挤的赛道,直接锚定了当时还没有被行业广泛关注的 "基础设施瓶颈" 赛道 ------ 这一选择,在当时的市场环境中,几乎没有直接的行业竞争者,为其获取产业趋势的超额收益,提供了足够的空间。

更关键的是,SALP 在这一细分赛道中,建立了绝对的先发优势:它是全球市场中,最早一批系统性布局 AI 基础设施类资产的机构;在后续产业趋势变化后,这一赛道才逐渐被其他机构重视。但此时,SALP 已经在最优资产中建立了核心的仓位优势,这是其他后来者无法比拟的竞争优势。

5.4 验证环境:产业数据持续支撑投资逻辑的正向循环

SALP 的规模能实现爆发式增长,最核心的外部支撑,是产业数据持续验证了其投资逻辑的正确性 ------ 这一正向循环,是机构资金持续流入的核心长期支撑。

从产业落地的实际数据来看,从 2024 年下半年开始,全球 AI 产业的发展趋势,完全验证了 Leopold 在《态势感知》论文中的预判:

- 首先,数据中心行业的用电量增速,远超行业此前的普遍预期 ------ 根据第三方机构的行业统计数据,美国主要数据中心聚集区的电力需求增速,已经超过了当地电力供应能力的年增速;部分地区的新建数据中心,甚至出现了无可用电网接入资源的情况;

- 其次,算力基础设施环节的公司,其业绩增长远超市场此前的预期 ------ 以 Bloom Energy 为例,其 2025 年全年收入增速超过 30%,2026 年一季度收入增速超过 40%,在手订单规模超过 200 亿美元;而 CoreWeave 等头部算力云服务商的收入增速,更是超过了 100%;

- 最后,全球资本市场的 AI 投资叙事,完全从 "模型强弱" 转向 "基础设施保障"------ 这一趋势变化,直接推动了基础设施类资产的估值提升,也进一步强化了 SALP 的投资逻辑的市场认可度。

这一产业逻辑的持续验证,让 SALP 的投资策略,获得了机构投资人的长期信任 ------ 其管理规模的增长曲线,与这一验证过程完全同步,形成了 "产业逻辑验证→业绩提升→资金流入→规模增长" 的完整正向循环。

第六章 综合分析:态势感知基金成功的复合逻辑与持续性判断

态势感知基金的超速增长,是一个包含 "精准行业认知 + 差异化产品策略 + 轻量化运营模式 + 产业趋势红利" 的系统成功案例 ------ 其背后是技术认知、产品设计、运营能力、产业趋势四个维度的叠加共振,而非单一因素的偶然结果。

6.1 成功的多维归因

SALP 从众多 AI 主题基金中脱颖而出,是四重关键因素叠加的结果 ------ 这四重因素,共同构成了其业绩和规模爆发的核心支撑:

6.1.1 认知优势:技术内行的 Alpha 信息差

这是 SALP 成功的底层核心支撑:Leopold 在 OpenAI 的工作经历,让他成为了第一个掌握 AI 产业一手信息的投资人,也让他的投资逻辑,建立在对技术趋势的真实理解基础上 ------ 而非依赖华尔街的公开行业研究报告。这种对技术趋势的真实理解,是传统华尔街基金经理难以复制的核心竞争优势。

在行业中,多数 AI 主题投资机构,都是从财务数据或行业报告中获取 AI 产业的发展信息;但 SALP 的核心团队,直接接触 AI 技术的核心圈,能提前获取行业的最新技术进展、企业的真实业务规划,以及产业落地过程中的实际供给约束 ------ 这一信息差,转化成了投资决策上的领先性,这是其能精准布局资产的核心底层支撑。

6.1.2 产品优势:反共识的差异化策略设计

这是 SALP 能在短期市场中获取超额收益的核心产品支撑:SALP 的策略设计,完全区别于市场上同类 AI 主题基金的投资逻辑 ------ 在行业还在集中追捧芯片类 AI 资产时,它已经将核心仓位布局到了 AI 基础设施环节;在行业开始普遍看多芯片类资产时,它已经通过对冲合约,做空了行业中价值已经被充分定价的环节。

这一差异化的产品设计,本质是对产业发展规律的深刻认知 ------ 它没有跟随市场的主流热点,而是提前布局产业趋势的下一个核心受益方向;这一策略设计,完全命中了 AI 产业从技术概念到基建落地的升级周期。在竞争同质化程度很高的 AI 主题投资赛道中,这一差异化策略,为其提供了足够的超额收益空间。

6.1.3 运营优势:轻量化架构与深度的利益绑定

这是 SALP 的长期业绩表现可持续的核心内部支撑:SALP 的轻量化精英团队架构,保证了投资决策的高效执行,让其在产业趋势快速变化的过程中,具备足够的调仓灵活性;而其独特的利益绑定机制,又将基金管理人、核心团队的长期利益与机构投资人的利益完全锚定,有效消除了机构投资人的后顾之忧。

从行业实际效果来看,这一运营架构,既保障了投资策略的精准落地,又保障了长期资金的稳定供给 ------ 这是基金业绩和规模增长的长期基础。

6.1.4 趋势优势:产业级风口的 β 红利

这是 SALP 的规模能实现爆发式增长的核心外部支撑:从 2024 年到 2026 年,全球 AI 产业的发展趋势,完全验证了 Leopold 在《态势感知》论文中的预判,AI 产业的基建需求成为了行业的核心增长逻辑。在这一产业趋势的带动下,全球机构的资金,持续流入 AI 基础设施类资产的配置赛道 ------ 而 SALP 的投资组合,恰好是这一行业级 β 红利的直接受益方,其规模增长,本质是这一趋势红利的集中体现。

6.2 持续性判断:短期收益的基础优势与长期潜在风险

对于对冲基金行业来说,短期业绩爆发式增长的案例并不少见,难的是长期持续保持业绩竞争力。从目前的行业情况来看,SALP 的投资逻辑,有基础在中长期继续保持相对领先的竞争力;但这并不意味着其未来发展没有潜在风险 ------ 其长期竞争力,面临着产业趋势变化、行业竞争加剧、自身规模约束三重潜在挑战。

6.2.1 基础优势:短期业绩爆发力的支撑逻辑

从当前的产业趋势和行业格局来看,SALP 的投资逻辑,有基础在短期继续保持业绩的相对领先性,这一判断来自三个核心支撑逻辑:

- 产业趋势的持续性:全球 AI 产业的基建落地趋势,在短期内不会结束 ------ 根据第三方机构的行业测算数据,要支撑 AGI 技术的全面落地,全球范围内的 AI 基础设施投资,将在未来数年内持续保持两位数的同比增速,这意味着基础设施类资产,将在未来数年内持续具备行业级趋势红利;

- 先发优势的持续性:SALP 在 AI 基础设施赛道中,已经建立了领先的仓位优势和信息优势 ------ 在这一赛道中,它是全球市场中最早一批布局的机构,也是目前行业中布局最完整的机构之一;其核心资产布局,已经具备了一定的稀缺性壁垒,这是后续进入赛道的机构无法复制的;

- 对冲组合的保护性:SALP 的 "多头基础设施资产 + 空头估值过热环节" 的杠铃式配置结构,在短期内仍然可以有效规避行业的系统性风险 ------ 甚至在整个 AI 行业出现阶段性调整时,这一对冲结构的收益空间,反而有可能进一步放大。

6.2.2 潜在风险:长期发展的三重挑战

同时,我们也需要客观看到,SALP 的长期业绩表现,存在着三个层面的潜在约束:

- 产业趋势变化的风险:从产业趋势的演进逻辑来看,基础设施的瓶颈约束,并非长期永久性约束 ------ 随着行业内头部企业的资本开支投入逐步落地,电力、数据中心等基础设施的供给缺口,将在未来数年内逐步得到填补;如果 AGI 技术的落地进度不及预期,或是基础设施的产能建设进度超预期,那么基础设施环节的行业级趋势红利,将在未来数年内逐步衰减;

- 行业竞争加剧的风险:从行业格局的变化趋势来看,随着 AI 基础设施赛道的行业级趋势红利逐步成型,越来越多的华尔街头部投资机构,正在集中涌入这一赛道 ------ 这将大幅提升行业的竞争同质化程度,逐步压缩这一赛道的超额收益空间;

- 自身规模扩张的约束风险:对冲基金行业中,有一个被反复验证的规律 ------ 随着管理规模的扩张,基金的超额收益空间,会因为交易流动性和调仓灵活性的约束而被逐步压缩。这一规律,同样适用于 SALP:当其规模继续扩张至数百亿美元级别后,其核心的基础设施类资产的流动性容量,可能无法支撑其大规模的调仓交易 ------ 这将直接约束其后续的业绩增长空间。

6.3 核心风险:短期收益可持续,长期隐忧凸显

(1)产业趋势逆转风险

- 风险点:AGI 落地不及预期、AI 技术路线突变(如高效小模型普及)、电力产能快速扩张,导致基建需求下滑,重仓标的估值回调;

- 影响:Bloom Energy、CoreWeave 等股价暴跌,基金多头收益大幅缩水。

(2)规模约束风险

- 风险点:137 亿美元规模已接近 AI 基建赛道流动性上限** ,重仓标的(如 Bloom Energy)日均成交额不足 5 亿美元,调仓困难、冲击成本高;**

- 影响:后续资金难以有效配置,超额收益逐步衰减,沦为 "规模大、收益平" 的普通基金。

(3)竞争加剧风险

- 风险点:SALP 成功吸引华尔街头部基金(如桥水、文艺复兴)复制策略 ,涌入 AI 基建赛道,推高资产估值、压缩超额收益;

- 影响:Bloom Energy、矿企等标的估值快速透支,后续上涨空间有限。

(4)空头踩踏风险

- 风险点:芯片板块超预期反弹(如英伟达业绩爆发、AI 应用超预期),空头头寸亏损,被迫平仓,引发踩踏;

- 影响:基金净值短期大幅回撤,引发投资人赎回压力。

6.4 核心结论

综合来看,态势感知基金的爆发式增长,本质是 "技术认知领先 + 产品设计领先 + 产业趋势领先 + 资金共识领先" 的多重共振结果 ------Leopold 从 OpenAI 获取的技术认知领先性,是整个基金的核心发起点;基于这一认知设计的差异化投资策略,是其能获取超额收益的核心产品支撑;而产业趋势与资金流向的共振,是其规模爆发式增长的直接外部支撑。

在当前的产业环境下,该基金的核心投资逻辑,与 AI 产业发展阶段的匹配度很高,短期业绩表现的延续性有足够的产业逻辑支撑;但长期来看,随着产业趋势的演进和行业竞争的加剧,其投资逻辑的竞争力,存在着被行业逐步压缩的潜在风险 ------ 其长期业绩表现,取决于核心团队对产业趋势的判断精度,以及随着市场环境变化动态调整投资组合的能力。

第七章 结语

态势感知基金的增长案例,其背后的深层意义,已经远超普通的金融交易案例 ------ 它代表着一种全新的行业投资逻辑的成熟:AI 产业的投资范式,已经从 "应用层炒作" 的短期逻辑,彻底转向了 "基础设施层支撑" 的长期价值逻辑。

从这个意义上说,24 岁的 Leopold Aschenbrenner,完成的并非一次简单的职业跨界,而是通过对产业趋势的精准判断,在华尔街的资本市场上,验证了一套全新的 AI 投资范式 ------ 这套范式的核心价值,不在于对短期市场热点的追逐,而在于对技术产业长期落地逻辑的深度拆解。

对于行业而言,这一案例带来的核心启示,有两个关键维度:

- 技术认知是投资 AI 行业的核心前提:在 AI 产业发展的早期阶段,行业内的多数投资机构,都将注意力集中在短期的市场热点层面,停留在 "炒作赛道故事" 的阶段;但真正能长期支撑投资收益的底层逻辑,是对技术落地规律的精准理解及长期验证。

- 投资叙事需要匹配产业趋势的阶段进化:AI 产业的发展,是一个从技术研发、到产能落地、再到应用普及的分层递进过程 ------ 每个阶段的核心受益资产,都是不同的;投资逻辑必须匹配产业的发展阶段进化,才能精准捕捉趋势红利。

回到基金本身,从当前的产业趋势来看,态势感知基金在未来一段时期内,仍将是 AI 主题投资领域的重点关注对象;其后续的业绩表现和规模变化,也将持续验证其投资逻辑的长期价值 ------ 这一案例,也将成为全球 AI 产业与资本市场趋势共振的一个典型行业样本。