09d-斯坦福 CS336 作业三:缩放定律(Scaling Laws)📈

本文档详解斯坦福 CS336 课程的作业三,聚焦语言模型的缩放定律(Scaling Laws)。通过理论与实践相结合的方式,帮助读者理解如何在给定计算预算下最优地分配模型大小和训练 token 数,以及如何拟合缩放曲线预测模型性能 🎯

This document explains Assignment 3 of Stanford CS336 course, focusing on Scaling Laws for language models. It helps readers understand how to optimally allocate model size and training tokens under a given compute budget, and how to fit scaling curves to predict model performance 🎯

术语表 / Terminology

| 术语 / Term | 中文 | 说明 / Description |

|---|---|---|

| Scaling Laws | 缩放定律 | 描述模型性能与模型大小、数据量、计算量之间关系的经验法则 |

| IsoFLOPs | 等计算量 | 保持总计算量(FLOPs)不变,改变模型大小和数据量的配置 |

| FLOPs | 浮点运算次数 | Floating Point Operations,衡量计算成本的单位 |

| Compute Budget | 计算预算 | 训练模型时可用的总计算量限制 |

| Compute-Optimal | 计算最优 | 在给定计算预算下达到最佳性能的配置 |

| Power Law | 幂律 | 数学关系 y=a×x−b,描述缩放趋势 |

| Kaplan Laws | Kaplan 定律 | OpenAI 2020 年提出的早期缩放定律 |

| Chinchilla Laws | Chinchilla 定律 | DeepMind 2022 年提出的计算最优缩放定律 |

| Loss | 损失 | 交叉熵损失(Cross-Entropy Loss),衡量模型预测误差 |

章节阅读路线图 🗺️ / Chapter Reading Roadmap

- 缩放定律概述 📊 / Overview of Scaling Laws → 理解缩放定律的核心概念和历史发展

- Kaplan 缩放定律(2020) 📐 / Kaplan Scaling Laws → 学习早期的幂律关系和过拟合分析

- Chinchilla 缩放定律(2022) 🦫 / Chinchilla Scaling Laws → 掌握计算最优的模型与数据配比

- IsoFLOPs 分析方法 🔬 / IsoFLOPs Analysis Method → 理解等计算量下的实验设计

- 作业三任务详解 📝 / Assignment 3 Tasks → 拆解三个核心任务的要求和实现思路

- 拟合缩放曲线 📈 / Fitting Scaling Curves → 学习如何使用幂律函数拟合实验数据

- 优化计算预算分配 ⚖️ / Optimizing Compute Budget → 找到最佳的模型大小和 token 数配比

- 总结 🎯 / Summary → 回顾核心要点和实际应用价值

1. 缩放定律概述 📊 / Overview of Scaling Laws

📖 Note: 本章介绍缩放定律的核心概念和历史发展 / This chapter introduces the core concepts and historical development of scaling laws.

1.1 什么是缩放定律?🤔

缩放定律(Scaling Laws) 是描述神经网络性能(通常是损失 Loss)与关键因素(模型大小、训练数据量、计算量)之间关系的经验法则(Empirical Rules) 📏。

直观类比 🎨:想象你在投资理财产品

- 模型大小 = 你投入的本金多少

- 数据量 = 你投资的时间长短

- 计算量 = 你花费的总成本(本金 × 时间)

- 损失 = 你的投资风险(越低越好)

缩放定律告诉我们:如何分配本金和时间,才能让风险最低、收益最高? 💰

1.2 为什么需要缩放定律?🎯

在训练大语言模型(LLM)时,我们面临一个核心问题:

💭 给定固定的计算预算(比如 100 万美元的 GPU 费用),应该训练多大的模型?用多少数据?

如果没有缩放定律,我们只能盲目尝试:

- ❌ 训练一个小模型,用过量的数据 → 浪费计算资源

- ❌ 训练一个超大模型,用很少的数据 → 严重过拟合

- ✅ 找到计算最优(Compute-Optimal) 的配置 → 性能最大化

缩放定律的价值 💎:

- 预测性能 📈:在小规模实验后,预测大规模模型的表现

- 指导决策 🧭:在有限预算下,选择最佳的模型大小和数据量

- 节省成本 💰:避免浪费计算资源在次优配置上

- 理解趋势 🔍:揭示模型性能随规模变化的内在规律

1.3 缩放定律的发展历史 📅

| 时间 | 研究 | 核心发现 |

|---|---|---|

| 2020 | Kaplan 等(OpenAI)🏢 | 损失与模型大小、数据量呈幂律关系 |

| 2022 | Hoffmann 等(DeepMind)🧠 | Chinchilla 定律:模型大小和 token 数应等比例缩放 |

| 2023-2024 | 后续研究 🔬 | 验证和扩展缩放定律到更大规模 |

关键转折点 🔄:

- Kaplan(2020) 认为:应该训练更大的模型 ,用相对较少的数据,在收敛前停止训练

- Chinchilla(2022) 发现:Kaplan 的模型严重欠训练(Under-trained) ,应该同时增加模型大小和数据量

缩放定律参考资料:

- Scaling Laws for Neural Language Models -- arXiv ⭐值得阅读

- Training Compute-Optimal Large Language Models -- arXiv ⭐值得阅读

- Neural scaling law -- Wikipedia

- Kaplan Scaling Laws: Predicting Language Model Performance -- mbrenndoerfer.com

- Chinchilla Scaling Laws: Compute-Optimal LLM Training -- mbrenndoerfer.com

2. Kaplan 缩放定律(2020)📐 / Kaplan Scaling Laws

📖 Note: 本章学习 OpenAI 2020 年提出的早期缩放定律 / This chapter learns the early scaling laws proposed by OpenAI in 2020.

2.1 核心发现 🔍

Kaplan 等人(2020)在论文《Scaling Laws for Neural Language Models》中研究了语言模型在交叉熵损失(Cross-Entropy Loss)上的经验缩放规律 📊。

三大核心发现 💎:

-

幂律关系(Power-Law Relationship) 📈

损失 L 与模型大小 N、数据集大小 D、计算量 C 之间都遵循幂律(Power Law):

L(N)=(NNc)αN+L0

L(D)=(DDc)αD+L0其中:📝

- N:模型参数量(Number of Parameters)

- D:训练 token 数量(Dataset Size)

- Nc,Dc:特征尺度(Characteristic Scale)

- αN,αD:幂律指数(Power-Law Exponent)

- L0:不可约损失(Irreducible Loss),数据集的内在噪声

-

架构细节影响很小 🏗️

在很大范围内,网络宽度(Width)或深度(Depth)等架构细节对性能影响微乎其微。

-

最优计算分配 ⚖️

给定固定计算预算,更大的模型更样本高效(Sample-Efficient),应该:

- 训练非常大的模型

- 使用相对适度的数据量

- 在收敛前显著提前停止训练(Stop Significantly Before Convergence)

2.2 幂律的直观理解 💡

什么是幂律? 🤔

幂律是一种数学关系,形式为 y=a×x−b。在双对数坐标(Log-Log Plot)上,幂律表现为一条直线 📏。

直观类比 🎨:想象你在减肥

- 第 1 个月:减 10 斤(效果显著)

- 第 2 个月:减 5 斤(效果减半)

- 第 3 个月:减 2.5 斤(效果再次减半)

- ...

每次努力的效果都在递减,但永远不会达到零------这就是幂律的特征。

在缩放定律中 📊:

- 模型大小增加 10 倍 → 损失下降一个固定比例

- 数据量增加 10 倍 → 损失下降另一个固定比例

- 这种趋势可以跨越7 个数量级(7 Orders of Magnitude)

2.3 过拟合分析 🎭

Kaplan 发现了一个简单方程描述过拟合(Overfitting) 与模型/数据集大小的关系:

L(N,D)=(NNc)αN+(DDc)αD+L0

解读 🔍:

- 第一项:模型不够大导致的误差(欠拟合误差)

- 第二项:数据不够多导致的误差(过拟合误差)

- 第三项:数据集的内在噪声(不可约误差)

直观理解 🎯:

- 如果 N 很小, NNc 很大 → 模型太简单,学不会(欠拟合)

- 如果 D 很小, DDc 很大 → 数据太少,死记硬背(过拟合)

- 要同时增大 N 和 D,才能让两项都变小

Kaplan 定律参考资料:

- Scaling Laws for Neural Language Models 原文 -- arXiv ⭐值得阅读

- Kaplan Scaling Laws: Predicting Language Model Performance -- mbrenndoerfer.com ⭐值得阅读

- MIT 6.7960 Lecture 20: Scaling Laws -- MIT OpenCourseWare

- AI Scaling Laws Explained -- Medium

3. Chinchilla 缩放定律(2022)🦫 / Chinchilla Scaling Laws

📖 Note: 本章掌握 DeepMind 2022 年提出的计算最优缩放定律 / This chapter masters the compute-optimal scaling laws proposed by DeepMind in 2022.

3.1 核心发现 🔍

Hoffmann 等人(2022)在论文《Training Compute-Optimal Large Language Models》中训练了超过 400 个语言模型(从 7000 万到 160 亿参数),得出了颠覆性的结论 🧠。

Chinchilla 定律的核心 💎:

🎯 对于计算最优训练,模型大小和训练 token 数应该等比例缩放:模型大小每翻一倍,训练 token 数也应翻一倍。

数学表达 📐:

Doptimal≈20×N

其中:📝

- Doptimal:最优训练 token 数

- N:模型参数量

这意味着 💡:一个 70 亿参数的模型,应该用约 1400 亿 token 训练( 70B×20=1400B)。

3.2 Chinchilla vs Kaplan 对比 ⚔️

| 特性 | Kaplan(2020)🏢 | Chinchilla(2022)🧠 |

|---|---|---|

| 模型大小趋势 | 越大越好 📈 | 与数据量等比例缩放 ⚖️ |

| 数据量建议 | 相对较少 📉 | 与模型大小匹配 📊 |

| 训练策略 | 提前停止(Early Stopping)🛑 | 训练到收敛 ✅ |

| 核心发现 | 幂律关系 📐 | 20:1 的最优比例 🔢 |

| 实验规模 | 较少模型 | 400+ 个模型 🔬 |

关键差异 🔄:

- Kaplan 认为应该训练超大模型,用较少数据,在收敛前停止

- Chinchilla 发现之前的模型严重欠训练(Significantly Under-Trained)

3.3 Chinchilla 的实验验证 🧪

DeepMind 团队用实验验证了他们的理论:

Chinchilla 模型 🦫:

- 参数量:70B(700 亿)

- 训练数据:1.4T token(1.4 万亿)

- 计算预算:与 Gopher(280B 参数)相同

性能对比 📊:

| 模型 | 参数量 | MMLU 准确率 |

|---|---|---|

| Gopher | 280B | ~60% |

| GPT-3 | 175B | ~62% |

| Chinchilla | 70B | 67.5% ⭐ |

结论 💎:Chinchilla 用更少的参数 (70B vs 280B),但更多的数据 ,在相同计算预算下大幅超越了所有大模型!

3.4 为什么 Chinchilla 更重要?🎯

对业界的冲击 💥:

- GPT-3 欠训练 😱:175B 参数的 GPT-3 应该用更多数据训练

- 节省计算成本 💰:Chinchilla 用 1/4 的参数达到更好的效果,推理和微调成本大幅降低

- 指导后续模型 🧭:Llama、PaLM 等后续模型都参考了 Chinchilla 的比例

直观类比 🎨:想象你在准备考试

- Kaplan 策略:买一本超厚的参考书(大模型),但只看前几章(少数据)

- Chinchilla 策略:买一本适中的书(适中模型),但反复精读每一页(多数据)

- 结果:Chinchilla 策略考试成绩更好!📚

Chinchilla 定律参考资料:

- Training Compute-Optimal Large Language Models 原文 -- arXiv ⭐值得阅读

- Chinchilla Scaling Laws: Compute-Optimal LLM Training -- mbrenndoerfer.com ⭐值得阅读

- 【万字硬核】Training Compute-Optimal Large Language Models -- 知乎

- Chinchilla Proves GPT-3 Under-Trained -- LinkedIn

- Chinchilla scaling: A replication attempt -- Epoch AI

4. IsoFLOPs 分析方法 🔬 / IsoFLOPs Analysis Method

🔬 Note: 本章理解等计算量下的实验设计 / This chapter understands the experimental design under equal compute.

4.1 什么是 IsoFLOPs?🤔

IsoFLOPs (等计算量)是一种实验设计方法:保持总计算量(FLOPs)不变,改变模型大小和数据量的组合 ⚖️。

计算量公式 📐:

C≈6×N×D

其中:📝

- C:总计算量(FLOPs)

- N:模型参数量

- D:训练 token 数

- 6:每个 token 的近似 FLOPs 系数(前向 + 反向传播)

4.2 IsoFLOPs 实验设计 🧪

核心思路 💡:

给定固定的计算预算 C,我们可以选择不同的 (N,D) 组合:

| 配置 | 模型大小 N | Token 数 D | 计算量 C=6ND |

|---|---|---|---|

| A | 10M | 100B | 6×109 |

| B | 100M | 10B | 6×109 |

| C | 1B | 1B | 6×109 |

| D | 10B | 100M | 6×109 |

目标 🎯:找到哪个配置的损失最低(Lowest Loss)。

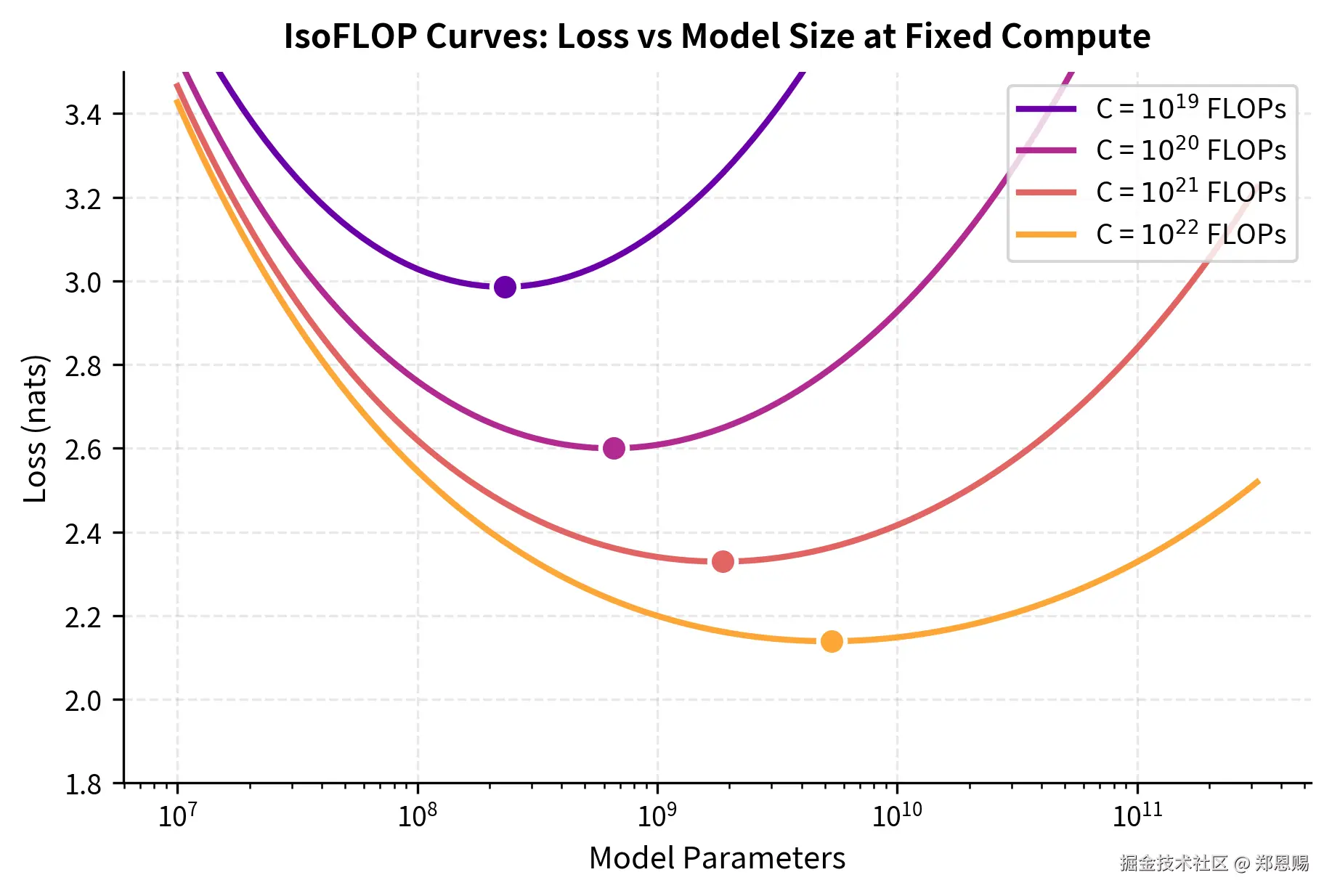

4.3 IsoFLOPs Profile 📊

IsoFLOPs Profile 是一张图,显示在固定计算预算下,不同模型大小的损失变化 📈。

典型趋势 🔍:

- 模型太小 → 欠拟合,损失高

- 模型太大 → 数据不足,过拟合,损失高

- 中间某个点 → 计算最优,损失最低 ⭐

IsoFLOPs Profile 图表 👁️:

下图展示了 Chinchilla 论文中的 IsoFLOP 曲线(来源:mbrenndoerfer.com):

图解读 🔍:

这张图是理解 IsoFLOPs 分析的核心可视化工具 💎:

-

横轴(X 轴) 📏:模型大小(Model Size),从左到右逐渐增大

- 左侧:小模型(如 10M、100M 参数)

- 右侧:大模型(如 10B、100B 参数)

-

纵轴(Y 轴) 📊:损失值(Loss),从下到上逐渐增大

- 下方:低损失(性能好)✅

- 上方:高损失(性能差)❌

-

每条曲线 🌈:代表一个固定的计算预算(Fixed Compute Budget)

- 例如:最上方的曲线可能是 1018 FLOPs(计算预算小,损失高)

- 下方的曲线可能是 1019、 1020 FLOPs 等(计算预算大,损失低)

- 关键规律:计算预算越大,曲线位置越靠下(损失越低)

-

曲线的形状 📈:呈 U 型(或山谷型)

- 左侧上升 ⬆️:模型太小,容量不足,欠拟合(Underfitting)

- 右侧上升 ⬆️:模型太大,数据不足,过拟合(Overfitting)

- 底部最低点 ⭐:计算最优配置(Compute-Optimal)

-

最优点的移动 🎯:

- 随着计算预算增加(从上到下的曲线),最优点向右移动

- 这意味着:预算越大,最优模型越大

- 但关键是:最优 token 数也在同步增加

直观类比 🎨:想象你在调音响的均衡器

- 低音太多 → 声音浑浊

- 高音太多 → 声音刺耳

- 均衡 → 音质最佳 🎵

IsoFLOPs 分析就是在找这个"均衡点"。

关键洞察 💡:

从图中可以清晰看到:

- 每条 IsoFLOP 曲线都有明确的最低点(Clear Minimum)

- 这个最低点对应的就是该计算预算下的最优模型大小

- 随着预算增加,最优点沿着一条隐藏的最优路径移动

- 这条路径就是 Chinchilla 发现的 D≈20N 比例线

4.4 为什么用 IsoFLOPs?🎯

优势 💎:

- 公平比较 ⚖️:所有配置使用相同计算量,排除计算成本差异

- 找到最优 🎯:直接定位给定预算下的最佳配置

- 验证理论 🔬:检验 Kaplan 和 Chinchilla 的预测

- 指导实践 🧭:为实际训练提供可操作的建议

实际应用 🛠️:

- 在训练大模型前,先用小规模 IsoFLOPs 实验找到最优比例

- 避免盲目训练浪费计算资源

IsoFLOPs 参考资料:

- Scaling Laws for Neural Language Models -- arXiv ⭐值得阅读

- MIT 6.7960 Lecture 20: Scaling Laws -- MIT OpenCourseWare ⭐值得阅读

- LLM Scaling Laws: From GPT-3 to o3 -- Substack

5. 作业三任务详解 📝 / Assignment 3 Tasks

📝 Note: 本章拆解 CS336 作业三的三个核心任务 / This chapter breaks down the three core tasks of CS336 Assignment 3.

5.1 任务概览 🎯

CS336 作业三聚焦于缩放定律(Scaling Laws),包含三个主要任务 📋:

- 拟合缩放定律 📈:使用提供的 IsoFLOPs 训练数据拟合缩放曲线

- 实验收集缩放数据 🔬:在有限的 FLOPs 预算下查询训练 API

- 优化计算预算分配 ⚖️:分析如何在给定计算预算下最优地分配模型大小和训练 token 数

5.2 任务一:拟合缩放定律 📈 / Task 1: Fit Scaling Laws

任务目标 🎯:

使用课程提供的 IsoFLOPs 训练数据,拟合出缩放曲线,验证 Kaplan 或 Chinchilla 的幂律关系 🔬。

具体步骤 📝:

-

加载数据 📂

- 读取 IsoFLOPs Profile 数据(通常包含模型大小 N、token 数 D、损失 L)

- 数据格式可能是 CSV 或 JSON

-

定义幂律函数 📐

使用 Kaplan 的公式:

L(N)=A×N−α+L0或者包含数据的完整形式:

L(N,D)=NαA+DβB+E其中:📝

- A,B:缩放系数

- α,β:幂律指数

- E:不可约损失(Irreducible Loss)

-

曲线拟合 📊

- 使用

scipy.optimize.curve_fit进行非线性最小二乘拟合 - 或者在双对数坐标(Log-Log Plot)上用线性回归

- 使用

-

验证拟合质量 ✅

- 计算 R2 值(决定系数)

- 可视化拟合曲线与实验数据点的对比

代码示例框架 💻:

python

import numpy as np # 导入 NumPy 用于数值计算 🔢

from scipy.optimize import curve_fit # 导入曲线拟合工具 📊

import matplotlib.pyplot as plt # 导入绘图模块 📈

"""定义幂律损失函数

参数:

N: 模型参数量

A: 缩放系数

alpha: 幂律指数

L0: 不可约损失

返回:

预测损失值

"""

def power_law_loss(N, A, alpha, L0):

return A * (N ** (-alpha)) + L0 # 返回幂律损失,数据流动:N[数组] → L[数组]

# 加载 IsoFLOPs 数据 📂

# model_sizes = [...] # 模型大小列表

# losses = [...] # 对应的损失值列表

# 拟合曲线 📊

# popt, pcov = curve_fit(power_law_loss, model_sizes, losses)

# 可视化 📈

# plt.loglog(model_sizes, losses, 'o', label='Data')

# plt.loglog(model_sizes, power_law_loss(model_sizes, *popt), '-', label='Fit')关键理解 💡:

- 在双对数坐标 上,幂律表现为直线 📏

- 斜率 = 幂律指数 −α

- 截距 = log(A)

拟合缩放定律参考资料:

- Scaling Laws for Neural Language Models -- arXiv ⭐值得阅读

- Kaplan Scaling Laws: Predicting Language Model Performance -- mbrenndoerfer.com

- 斯坦福 CS336 课程官网 -- Stanford

5.3 任务二:实验收集缩放数据 🔬 / Task 2: Collect Scaling Data

任务目标 🎯:

在有限的 FLOPs 预算下,查询课程提供的训练 API,收集不同配置下的训练数据 🧪。

具体步骤 📝:

-

理解 FLOPs 预算 💰

计算量公式:

C=6×N×D给定总预算 C,需要选择多个 (N,D) 组合。

-

设计实验配置 🧭

例如,给定 C=6×1018 FLOPs:

配置 模型大小 N Token 数 D 验证 1 10M 100B 6×107×1011=6×1018 ✅ 2 100M 10B 6×108×1010=6×1018 ✅ 3 1B 1B 6×109×109=6×1018 ✅ -

查询训练 API 🔌

对每个配置,调用 API 获取训练后的损失值:

python# 伪代码示例 💻 for N, D in configurations: # 遍历所有配置组合 loss = training_api.query(N=N, D=D) # 查询训练 API,返回损失值 results.append({'N': N, 'D': D, 'loss': loss}) # 保存结果到列表 -

记录结果 📊

- 保存每个配置的最终损失

- 可能还需要记录训练曲线(Loss Curve)

关键挑战 ⚠️:

- 预算有限 :不能尝试所有配置,需要智能选择有代表性的点

- API 限制:可能有调用次数限制,需要合理规划

- 噪声处理:训练结果可能有随机性,需要多次运行取平均

直观类比 🎨:想象你在调咖啡配方

- 预算 = 你只有 100 元买咖啡豆

- 配置 = 不同深浅烘焙(模型大小)和研磨粗细(数据量)的组合

- 目标 = 找到最好喝的配置(最低损失)

实验收集数据参考资料:

- 斯坦福 CS336 课程官网 -- Stanford ⭐值得阅读

- 斯坦福 CS336 GitHub 作业仓库 -- GitHub

- Scaling Laws for Language Models -- Scribd

5.4 任务三:优化计算预算分配 ⚖️ / Task 3: Optimize Compute Budget

任务目标 🎯:

分析如何在给定计算预算下最优地分配 模型大小和训练 token 数,找到最佳的训练配置 🏆。

具体步骤 📝:

-

理解计算最优(Compute-Optimal) 💎

根据 Chinchilla 定律:

Doptimal≈20×N代入计算量公式:

C=6×N×(20N)=120N2解得最优模型大小:

Noptimal=120C最优 token 数:

Doptimal=20×120C -

使用拟合的缩放定律预测 📈

从任务一得到了缩放曲线后,可以预测任意配置的损失:

python# 预测不同配置的损失 💻 def predict_loss(N, D, params): A, alpha, beta, E = params # 解包拟合参数 return A / (N ** alpha) + B / (D ** beta) + E # 返回预测损失 # 在预算约束下搜索最优配置 🔍 best_config = None best_loss = float('inf') for N in model_size_range: # 遍历可能的模型大小 D = C / (6 * N) # 根据预算计算对应的 token 数 loss = predict_loss(N, D, fitted_params) # 预测该配置的损失 if loss < best_loss: # 如果找到更低的损失 best_loss = loss # 更新最优损失 best_config = {'N': N, 'D': D} # 更新最优配置 -

验证 Chinchilla 比例 ✅

检查找到的最优配置是否接近 D=20N 的比例。

-

给出建议 💡

基于分析结果,给出实际训练的建议:

- 推荐模型大小

- 推荐训练 token 数

- 预期达到的损失值

关键理解 💡:

- Kaplan 策略:偏向更大的模型,更少的数据

- Chinchilla 策略:模型和数据等比例缩放(20:1)

- 实际选择:取决于具体任务和数据集特性

直观类比 🎨:想象你在投资组合中分配资金

- 股票(模型大小)= 高风险高回报

- 债券(数据量)= 低风险稳定收益

- 最优配置 = 找到风险和收益的最佳平衡点 ⚖️

优化预算分配参考资料:

- Training Compute-Optimal Large Language Models -- arXiv ⭐值得阅读

- Chinchilla Scaling Laws: Compute-Optimal LLM Training -- mbrenndoerfer.com ⭐值得阅读

- 【万字硬核】Training Compute-Optimal Large Language Models -- 知乎

6. 拟合缩放曲线 📈 / Fitting Scaling Curves

📈 Note: 本章详细学习如何使用幂律函数拟合实验数据 / This chapter details how to fit experimental data using power-law functions.

6.1 幂律函数的数学形式 📐

基础幂律 🔢:

L(N)=A×N−α+L0

完整形式(包含模型大小和数据量) 📊:

L(N,D)=NαA+DβB+E

参数解释 📝:

- A,B:缩放系数(Scaling Coefficients),反映模型和数据的重要性

- α,β:幂律指数(Power-Law Exponents),通常在 0.05 到 0.1 之间

- E:不可约损失(Irreducible Loss),数据集的内在噪声下限

6.2 拟合方法 🔧

方法一:非线性最小二乘拟合(Nonlinear Least Squares)

使用 scipy.optimize.curve_fit:

python

from scipy.optimize import curve_fit # 导入曲线拟合工具 📊

"""完整幂律损失函数

参数:

ND: 拼接的 (N, D) 数组 [N1, N2, ..., D1, D2, ...]

A: 模型缩放系数

alpha: 模型幂律指数

B: 数据缩放系数

beta: 数据幂律指数

E: 不可约损失

返回:

预测损失数组

"""

def full_power_law(ND, A, alpha, B, beta, E):

N = ND[:len(ND)//2] # 提取前半部分为模型大小

D = ND[len(ND)//2:] # 提取后半部分为 token 数

return A / (N ** alpha) + B / (D ** beta) + E # 返回完整幂律损失

# 准备数据 📂

# ND_combined = np.concatenate([model_sizes, token_counts])

# losses = np.array([...])

# 执行拟合 📊

# popt, pcov = curve_fit(full_power_law, ND_combined, losses, p0=[1.0, 0.1, 1.0, 0.1, 1.0])

# 提取参数 📝

# A, alpha, B, beta, E = popt方法二:对数线性回归(Log-Log Linear Regression)

在双对数坐标上,幂律变成线性关系:

log(L−L0)=log(A)−α×log(N)

python

import numpy as np # 导入 NumPy 🔢

# 对数据取对数 📊

# log_N = np.log(model_sizes)

# log_loss = np.log(losses - L0)

# 线性回归 📈

# alpha, log_A = np.polyfit(log_N, log_loss, 1)

# A = np.exp(log_A)6.3 评估拟合质量 ✅

决定系数 R2 📊:

R2=1−∑(yi−yˉ)2∑(yi−y^i)2

其中:📝

- yi:实际损失值

- y^i:预测损失值

- yˉ:平均损失值

解读 💡:

- R2=1:完美拟合

- R2>0.95:非常好的拟合

- R2>0.9:良好的拟合

可视化检查 👁️:

python

import matplotlib.pyplot as plt # 导入绘图模块 📈

# 绘制实验数据 📊

plt.loglog(model_sizes, losses, 'o', label='Experimental Data')

# 绘制拟合曲线 📈

# N_fit = np.linspace(min(N), max(N), 100)

# L_fit = power_law_loss(N_fit, A, alpha, L0)

# plt.loglog(N_fit, L_fit, '-', label=f'Fit: $R^2={r2:.3f}$')

plt.xlabel('Model Size (Parameters)') # 设置 x 轴标签

plt.ylabel('Cross-Entropy Loss') # 设置 y 轴标签

plt.title('Scaling Law Fit') # 设置标题

plt.legend() # 显示图例

plt.grid(True, which='both', ls='--') # 显示网格

plt.show() # 显示图表拟合方法参考资料:

- Scaling Laws for Neural Language Models -- arXiv ⭐值得阅读

- Kaplan Scaling Laws: Predicting Language Model Performance -- mbrenndoerfer.com

- MIT 6.7960 Lecture 20: Scaling Laws -- MIT OpenCourseWare

7. 优化计算预算分配 ⚖️ / Optimizing Compute Budget

⚖️ Note: 本章学习如何在给定计算预算下找到最佳配置 / This chapter learns how to find the optimal configuration under a given compute budget.

7.1 计算预算约束 📊

计算量公式 📐:

C=6×N×D

约束优化问题 🎯:

最小化:约束:L(N,D)=NαA+DβB+E6ND=Cbudget

7.2 拉格朗日乘数法求解 🔧

使用拉格朗日乘数法(Lagrange Multipliers):

L(N,D,λ)=NαA+DβB+E+λ(6ND−C)

对 N、 D、 λ 求偏导并令其为 0:

∂N∂L=−αNα+1A+6λD=0

∂D∂L=−βDβ+1B+6λN=0

∂λ∂L=6ND−C=0

解得最优比例 💎:

ND=αβ

Chinchilla 的发现 🦫:

实验测得 α≈β,因此:

D≈20×N

7.3 实际求解步骤 📝

步骤 1:确定计算预算 💰

python

C_budget = 1e18 # 1e18 FLOPs 💰步骤 2:使用 Chinchilla 比例 🦫

python

# 根据 D = 20N 和 C = 6ND 求解 📐

# C = 6 × N × 20N = 120N²

N_optimal = np.sqrt(C_budget / 120) # 计算最优模型大小

D_optimal = 20 * N_optimal # 计算最优 token 数步骤 3:验证结果 ✅

python

# 验证计算量 📊

C_actual = 6 * N_optimal * D_optimal # 计算实际使用的 FLOPs

print(f"预算:{C_budget:.2e} FLOPs")

print(f"实际:{C_actual:.2e} FLOPs")

print(f"最优模型大小:{N_optimal:.2e} 参数")

print(f"最优 token 数:{D_optimal:.2e}")

print(f"比例 D/N = {D_optimal/N_optimal:.1f}")步骤 4:预测损失 📈

python

# 使用拟合的缩放定律预测损失 🔮

L_optimal = A / (N_optimal ** alpha) + B / (D_optimal ** beta) + E

print(f"预期损失:{L_optimal:.4f}")7.4 数值搜索方法 🔍

如果缩放定律形式复杂,无法解析求解,可以用数值搜索:

python

"""在预算约束下搜索最优配置

参数:

C_budget: 计算预算(FLOPs)

params: 拟合的缩放定律参数 (A, alpha, B, beta, E)

返回:

最优配置字典 {'N': 模型大小, 'D': token数, 'loss': 损失}

"""

def search_optimal_config(C_budget, params):

A, alpha, B, beta, E = params # 解包参数

best_config = None # 初始化最优配置

best_loss = float('inf') # 初始化最优损失为正无穷

# 遍历可能的模型大小 🔍

N_range = np.logspace(7, 11, 100) # 从 10M 到 100B,取 100 个点

for N in N_range: # 遍历每个模型大小

D = C_budget / (6 * N) # 根据预算计算 token 数

# 预测损失 📊

loss = A / (N ** alpha) + B / (D ** beta) + E

# 更新最优配置 ✅

if loss < best_loss: # 如果找到更低的损失

best_loss = loss # 更新最优损失

best_config = {'N': N, 'D': D, 'loss': loss} # 更新最优配置

return best_config # 返回最优配置

# 使用示例 💻

# params = (A, alpha, B, beta, E)

# optimal = search_optimal_config(1e18, params)7.5 实际应用建议 💡

对于不同预算的配置建议 📋:

| 计算预算 | 推荐模型大小 | 推荐 Token 数 | 适用场景 |

|---|---|---|---|

| 1018 FLOPs | ~100M | ~2B | 学术研究、原型验证 |

| 1019 FLOPs | ~300M | ~6B | 中型项目 |

| 1020 FLOPs | ~1B | ~20B | 工业级应用 |

| 1021 FLOPs | ~3B | ~60B | 大规模商用 |

关键原则 🎯:

- 遵循 Chinchilla 比例 ⚖️: D≈20N

- 不要过早停止训练 🛑:训练到损失收敛

- 验证实验 🧪:在大规模训练前,先用小规模 IsoFLOPs 实验验证

- 考虑实际约束 🛠️:显存限制、训练时间、数据获取成本

优化预算参考资料:

- Training Compute-Optimal Large Language Models -- arXiv ⭐值得阅读

- Chinchilla Proves GPT-3 Under-Trained -- LinkedIn

- LLM Scaling Laws: From GPT-3 to o3 -- Substack

8. 总结 🎯 / Summary

8.1 核心要点回顾 📝

| 概念 | 关键内容 | 公式/比例 |

|---|---|---|

| 缩放定律 | 性能与规模呈幂律关系 📈 | L(N)=A×N−α+L0 |

| Kaplan 定律 | 大模型 + 少数据 + 提前停止 🏢 | 偏向增大模型 |

| Chinchilla 定律 | 模型与数据等比例缩放 🦫 | D≈20N |

| IsoFLOPs | 固定计算量下找最优配置 🔬 | C=6ND |

| 计算最优 | 在预算下最小化损失 ⚖️ | Noptimal=C/120 |

8.2 作业三的核心价值 💎

-

理论联系实际 🌉

- 从论文中的缩放定律 → 实际拟合实验数据

- 理解抽象的幂律关系如何指导工程实践

-

培养直觉 💡

- 通过 IsoFLOPs 实验,建立对"多大模型配多少数据"的直觉

- 理解为什么 Chinchilla 的比例更优

-

工程能力 🛠️

- 学习曲线拟合技术

- 掌握在约束条件下优化配置的方法

- 为未来训练大模型打下基础

8.3 实际应用意义 🌍

对业界的指导价值 💼:

- GPT-4、Llama、PaLM 等大模型都参考了缩放定律来设计配置

- 节省计算成本:避免在次优配置上浪费数百万美元的 GPU 费用

- 预测性能:在训练前就能预估模型的最终表现

对研究者的启示 🔬:

- 缩放定律可能不是永恒的,在更大规模下可能出现相变(Phase Transition)

- 需要持续验证和更新缩放定律

- 理解缩放定律的理论机制(为什么是幂律?)仍是开放问题

8.4 下一步学习方向 🧭

虽然本文档聚焦于作业三的内容,但缩放定律领域还有很多值得探索的方向:

- 稀疏模型的缩放定律 🕸️:MoE(Mixture of Experts)架构的缩放规律

- 多模态缩放定律 🖼️:文本、图像、音频联合训练的缩放规律

- 推理期缩放定律 🔍:测试时计算(Test-Time Compute)的缩放规律

- 理论解释 📐:为什么神经网络遵循幂律?与统计物理的联系

总结参考资料:

- Scaling Laws for Neural Language Models -- arXiv ⭐值得阅读

- Training Compute-Optimal Large Language Models -- arXiv ⭐值得阅读

- Neural scaling law -- Wikipedia

- 斯坦福 CS336 课程官网 -- Stanford

- LLM Scaling Laws: From GPT-3 to o3 -- Substack

最后更新时间:2026-06-23