一 、 传统款箱交接的痛点与风险

1.1 人工交接模式的系统性漏洞

1.1.1 钥匙管理的失控风险

传统款箱交接依赖机械钥匙,存在钥匙复制、丢失、越权使用等风险。某省分行曾发生押运员私配钥匙盗取款箱现金的案件,单次损失达200万元。根据银行业协会统计,机械钥匙管理模式下的年均盗窃事件发生率为0.5%,风险敞口显著高于智能管控系统。

1.1.2 时效监管的天然缺陷

纸质交接单与人工登记无法实时监控操作时效,导致款箱超时滞留风险。例如,某网点因押运员交接超时未闭锁,款箱暴露在公共区域达3小时,最终引发盗窃。行业数据显示,传统模式下款箱超时滞留概率高达15%,平均风险窗口时长45分钟。

1.1.3 追溯与合规困境

纸质记录易篡改、代签问题突出。某市支行因交接单代签率超30%,在银监会检查中被罚款80万元。司法纠纷中,纸质证据的取证周期长达3个月,年均法律成本超100万元。

1.2 行业监管升级的倒逼效应

银保监会《银行业金融机构安全评估办法》明确要求:

款箱交接需实现"操作可追溯、权限可撤销";

2025年前完成传统钥匙管理模式的数字化改造。

未达标机构将面临业务限制与高额罚款,倒逼银行寻求技术升级。

二 、 双因子认证与动态密钥协同

2.1 硬件架构与核心功能

2.2 双因子认证流程设计

2.2.1 活体指纹认证

技术原理:RFID手持终端内置指纹模块,识别假指纹概率<0.001%;

操作流程:押运员按压指纹登录系统,错误尝试超3次自动冻结账号。

2.2.2 动态密钥时效控制

密钥生成规则:

动态密钥 = 加密算法(主密钥 + 款箱ID + 时间戳)

时效约束:密钥有效期精确至分钟级(如09:00-09:05),超时自动失效;

2. 3 硬件部署与系统集成

2. 3 .1 款箱智能化改造

1、锁具安装:

将RFID智能锁挂至银行款箱外侧。

2、数据绑定:

扫描款箱二维码,关联所属网点、责任人;

支持批量绑定,100个款箱信息录入耗时<5分钟。

2. 3 .2 权限管理体系

1、总行控制中心:

生成主密钥并分片存储,需3名授权人联合解密;

制定全行权限策略(如禁止非工作时间开启跨境款箱)。

2、区域分中心:

按任务派发动态度量密钥至押运车RFID手持终端;

支持离线模式下72小时密钥缓存,保障断网环境操作。

2. 4 交接流程标准化再造

2. 4 .1 权限认证阶段

押运员身份核验:

活体指纹登录RFID手持终端,错误尝试超3次自动冻结账号;

系统验证押运员资质(如是否具备当前任务权限)。

动态密钥加载:

RFID手持终端实时获取动态密钥,超时未加载则自动失效;

密钥有效期精确匹配任务时间窗口(如09:00-09:05)。

2. 4 .2 现场操作阶段

验证通过后,RFID手持终端发送开锁指令至RFID智能锁,响应时间<2秒;

智能锁实时反馈开闭状态至云端,未闭锁款箱触发告警。

2. 4 .3 数据闭环与审计

操作日志存储:

记录开锁时间、操作人指纹、款箱ID等全字段数据;

日志加密后上传至区块链平台,防止篡改。

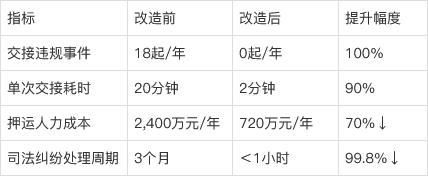

三、某全国性银行的改造 设计

3.1 项目背景与改造目标

企业规模:覆盖32个省、800个网点,管理15,000个款箱;

核心痛点:

年均款箱交接违规事件18起,损失超600万元;

押运人力成本高达2,400万元/年,效率低下。

改造目标:

交接违规事件归零;

押运人力成本降低70%;

司法审计效率提升90%。

3.2 硬件部署方案

3.2.2 时效控制

常规任务密钥有效期=任务时间±5分钟;

紧急任务临时密钥需值班长二次审批,有效期≤30分钟。#银行#

3.3 改造效益分析