今天这篇文章,是专为那些刚刚接触 Python,又对量化交易心里痒痒的朋友们准备的。我们来聊聊一个听起来很"高大上"的东西:卡尔曼滤波器(Kalman Filter)。别急!你可能已经开始紧张了,觉得数学一定一堆公式压顶。放心,花姐不会把你扔到高数的深海里,而是拉着你,一步一步上岸。

"滤波"?不是做奶茶那个过滤器?

哈哈,不是😂。我们说的"卡尔曼滤波器"是一个能在一堆噪声里,精准捕捉趋势的小工具。你可以把它想象成一个聪明的老司机,面对糟糕的导航指令,依然能稳稳把车开到目的地。

你可能在想------为啥一个 1960 年代发明的算法,现在还能用在交易里?还挺火?

是这样的:

这个工具的厉害之处在于------它不看表面,而是看"本质"。

市场数据吵吵闹闹,K线忽上忽下。但卡尔曼滤波可以"滤掉"那些干扰,给你一个"更真实"的状态。聪明的你一定会发现,这不就是我们做交易最缺的"理性"吗?

别着急谈策略,先讲点通俗的

先来个真实点的例子吧。有一天我量体重,称了一下:52kg。然后又称了一下:51.5kg。接着再称,52.3kg......嗯?难道我在5分钟里胖瘦交替?不可能吧🙃

其实------这就是测量误差。称有误差,地板不平,我呼吸太重...等等。

那么问题来了:我真实的体重大概是多少?

我们可以拿这些误差数据,取平均值,或者更聪明地------像卡尔曼滤波一样,不断"更新"一个最可信的估计值。

这,就是卡尔曼滤波最朴素的逻辑。

那么到底怎么用?

你要是做交易,尤其是对冲交易(Pairs Trading),你会发现一个痛点:

比如你找了两个强相关的股票,A 和 B。A 涨了,B 却没涨,难道 B 落后了?可以买?这时候你需要判断:A 和 B 的关系还稳不稳?

卡尔曼滤波可以告诉你:稳不稳,怎么稳,应该怎么调整仓位。

再比如你想预测波动率,或者想知道一个模型是否"偏离"太远了------卡尔曼都可以帮你出主意。

它不像简单的滚动均值死板,它能动态地调整自己对市场的理解,有点像一个每天修正自己认知的交易员(是不是突然有点人格了?)。

打开 Python,干!

讲代码前我必须先吐槽一句:

花姐我本人对网上那种 copy 代码就跑,连变量名都看不懂的教学,体感很糟🙅♀️

我们要写,就写点有脑子的 东西。变量名就用最通俗的,比如 jiage, shijian, zhuangtai。看得懂才叫学会。

所以我们从最简单的卡尔曼滤波逻辑开始,用 Python 写个能"预测"趋势的小东西:

python

import numpy as np

import matplotlib.pyplot as plt

# 初始状态和误差

zhuangtai = np.array([[0], [0]]) # 初始位置和速度

P = np.eye(2) * 1000 # 初始误差协方差矩阵

# 状态转移矩阵(假设每秒移动一次)

F = np.array([[1, 1],

[0, 1]])

# 观测矩阵(我们只观察位置)

H = np.array([[1, 0]])

# 过程噪声和测量噪声

Q = np.eye(2) * 0.01

R = np.array([[1]])

# 模拟测量数据

np.random.seed(42)

shijian = 50

true_pos = np.linspace(0, 49, shijian)

ceshi_pos = true_pos + np.random.normal(0, 1, shijian)

yuce = []

for i in range(shijian):

# 预测

zhuangtai = F @ zhuangtai

P = F @ P @ F.T + Q

# 更新

z = np.array([[ceshi_pos[i]]])

y = z - H @ zhuangtai

S = H @ P @ H.T + R

K = P @ H.T @ np.linalg.inv(S)

zhuangtai = zhuangtai + K @ y

P = (np.eye(2) - K @ H) @ P

yuce.append(zhuangtai[0, 0])

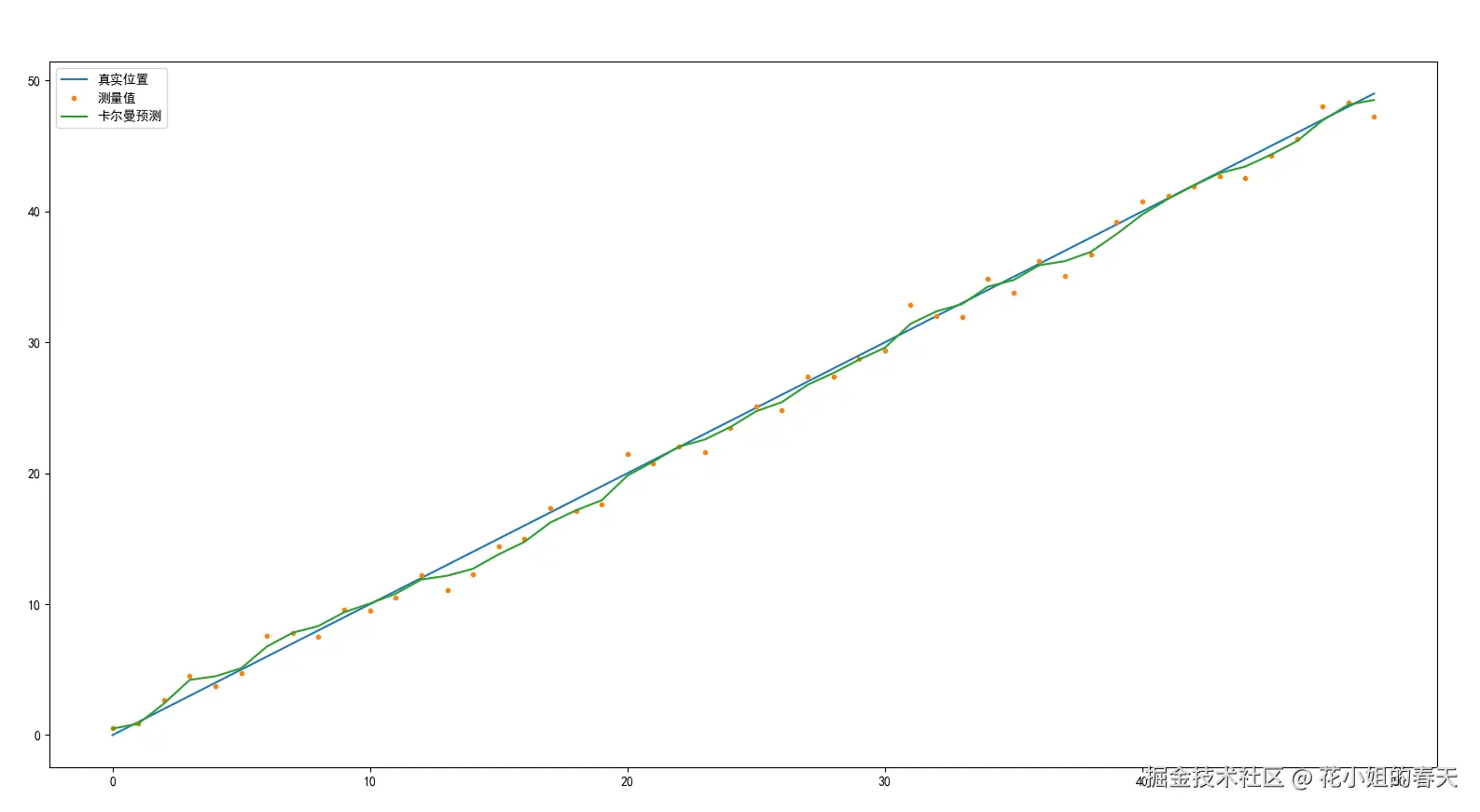

# 画图

plt.rcParams['font.sans-serif'] = ['SimHei'] # 使用黑体

plt.rcParams['axes.unicode_minus'] = False # 正负号也正常显示

plt.plot(true_pos, label='真实位置')

plt.plot(ceshi_pos, '.', label='测量值')

plt.plot(yuce, label='卡尔曼预测')

plt.legend()

plt.show()聪明的你一定看出来了,这段代码其实就是模拟了一个东西在匀速移动,我们测量它的位置,每次都带点误差。然后用卡尔曼滤波器,重新估计它真正的位置。

@符号答疑

你看到示例代码里的@是不是特别懵 其实

@ 是 Python 3.5+ 里用于"矩阵乘法"的运算符

你可以理解成:

python

A @ B ⟶ 等价于 np.matmul(A, B)举个例子你就懂了

python

import numpy as np

A = np.array([[1, 2],

[3, 4]])

B = np.array([[5],

[6]])

C = A @ B # 等同于 np.matmul(A, B)

print(C)结果是:

txt

[[17]

[39]]运算过程为:

txt

[[1, 2], [[5], [[1*5 + 2*6], [[17],

[3, 4]] @ [6]] = [3*5 + 4*6]] = [39]]不理解也没关系,以后看到类似的代码可以在脑子里自动换成

"这是在做矩阵运算,别当它是普通乘法。"

拓展一下思维......

刚才我们预测的是"位置",你想过没有,这不就等于在预测价格?

如果我现在把"位置"换成股票的价格走势,"速度"换成涨跌速率------是不是就是一个简易的趋势预测模型?

对!你可以用它来判断趋势的延续性。

那你还可以干嘛?做市、动态仓位控制、预测收益率波动......甚至------写个自适应因子模型,自动修正参数。

花姐小Tips

卡尔曼滤波厉害的点,不是"预测得有多准",而是------它能承认自己错了,然后修正它自己。

这和我们做交易一模一样啊。犯错不可怕,可怕的是不认错、不修正。

卡尔曼滤波器的概念就讲到这里了,下一篇文章我们讲讲它在股市中的具体应用