大家好,我是花姐,今天带来一个冷门但极具实战价值的振荡器指标------Cybernetic Oscillator ,简称:CyberOsc。

这个指标可能你第一次听说,甚至连图都没看过,但我可以直接说重点:

它是真·没有延迟的震荡器,来自信号处理领域的大佬 John Ehlers,既能捕捉趋势,又能回避噪声,关键还自带归一化。

你可能在想------不就一个震荡器吗?又不是 RSI、MACD,还要搞得这么复杂?

那你可能小看了 Ehlers这老哥的实力了......

这人谁啊?他怎么跟炒股扯上关系了?

John F. Ehlers,是信号处理出身的工程师,后来转行搞量化,几十年来一直在研究"怎么用滤波器去除K线的噪声"。

他最牛的一点是:他从不盲目相信价格,而是把价格当成"噪声信号",用物理学方式去提纯它。

他发明了一堆神奇的指标,比如:

- SuperSmoother Filter(超平滑滤波)

- Decycler(去周期滤波)

- Roofing Filter(屋顶滤波器)

在 2024 年 6 月 TASC 杂志里,他又甩出来一个新工具------就是今天的主角:

Cybernetic Oscillator:你可以理解成"低延迟的归一化价格震荡器"。

原理讲清楚:3步搞定CyberOsc

简单粗暴理解下它的构造:

- 高通滤波器:去掉长期趋势干扰(提取短期变化)

- 低通滤波器:再把多余的噪声滤掉

- 归一化:标准化振幅,方便识别超买超卖

通俗点说,它比 RSI 更聪明、比 MACD 更灵活、比 KDJ 更少骗线。

花姐手动撸出来的Python代码如下:

python

import numpy as np

import pandas as pd

def highpass_filter(series, length):

alpha = (np.cos(np.pi * 1 / length) + np.sin(np.pi * 1 / length) - 1) / np.cos(np.pi * 1 / length)

hp = pd.Series(index=series.index, dtype='float64')

hp.iloc[0:2] = 0

for i in range(2, len(series)):

hp.iloc[i] = 0.5 * (1 + alpha) * (series.iloc[i] - series.iloc[i-1]) + (1 - alpha) * hp.iloc[i-1]

return hp

def supersmoother(series, length):

a1 = np.exp(-1.414 * np.pi / length)

b1 = 2 * a1 * np.cos(1.414 * np.pi / length)

c2 = b1

c3 = -a1 * a1

c1 = 1 - c2 - c3

ss = pd.Series(index=series.index, dtype='float64')

ss.iloc[0:2] = series.iloc[0:2]

for i in range(2, len(series)):

ss.iloc[i] = c1 * series.iloc[i] + c2 * ss.iloc[i-1] + c3 * ss.iloc[i-2]

return ss

def cyber_oscillator(series, hp_len=30, lp_len=20, norm_window=100):

hp = highpass_filter(series, hp_len)

lp = supersmoother(hp, lp_len)

rms = lp.rolling(norm_window).apply(lambda x: np.sqrt(np.mean(np.square(x))), raw=True)

return lp / (rms.replace(0, np.nan))画个图看看效果

这里我用AKShare库获取了某个股票的历史日线行情,然后绘制了k线和2条CyberOsc指标线

python

import cyber_osc

import akshare as ak

import mplfinance as mpf

import matplotlib.pyplot as plt

import pandas as pd

# 获取xxxxx股票的日K线(支持到分钟级)

df = ak.stock_zh_a_hist(symbol="换成你的股票代码",period='daily',start_date='20000101',adjust='hfq') # 深交所的要用 sz 开头

# 统一列名

df.rename(columns={

'日期': 'date',

'开盘': 'Open',

'最高': 'High',

'最低': 'Low',

'收盘': 'Close',

'成交量': 'Volume',

}, inplace=True)

# 设置时间索引,排序

df['date'] = pd.to_datetime(df['date'])

df.set_index('date', inplace=True)

df = df[['Open', 'High', 'Low', 'Close', 'Volume']]

df.sort_index(inplace=True)

df['CyberOsc1'] = cyber_osc.cyber_oscillator(df['Close'], hp_len=30, lp_len=20)

df['CyberOsc2'] = cyber_osc.cyber_oscillator(df['Close'], hp_len=250, lp_len=20)

# print(df)

# 截取最近500天的数据

df_plot = df[-500:].copy()

# 创建图表

fig = mpf.figure(style='yahoo', figsize=(14, 8))

gs = fig.add_gridspec(4, 1) # 总共4格,K线占2格

ax1 = fig.add_subplot(gs[0:2, 0]) # K线图,占前2格

ax2 = fig.add_subplot(gs[2, 0], sharex=ax1) # CyberOsc1

ax3 = fig.add_subplot(gs[3, 0], sharex=ax1) # CyberOsc2

# 绘制K线

mpf.plot(df_plot, type='candle', ax=ax1, volume=False, show_nontrading=True)

# 绘制CyberOsc1

ax2.plot(df_plot.index, df_plot['CyberOsc1'], label='CyberOsc1', color='blue')

ax2.axhline(0, color='gray', linestyle='--', linewidth=1)

ax2.set_ylabel('CyberOsc1')

ax2.legend()

ax2.grid(True)

# 绘制CyberOsc2

ax3.plot(df_plot.index, df_plot['CyberOsc2'], label='CyberOsc2', color='orange')

ax3.axhline(0, color='gray', linestyle='--', linewidth=1)

ax3.set_ylabel('CyberOsc2')

ax3.legend()

ax3.grid(True)

plt.suptitle('kline + CyberOsc', fontsize=14)

plt.tight_layout()

plt.subplots_adjust(top=0.93)

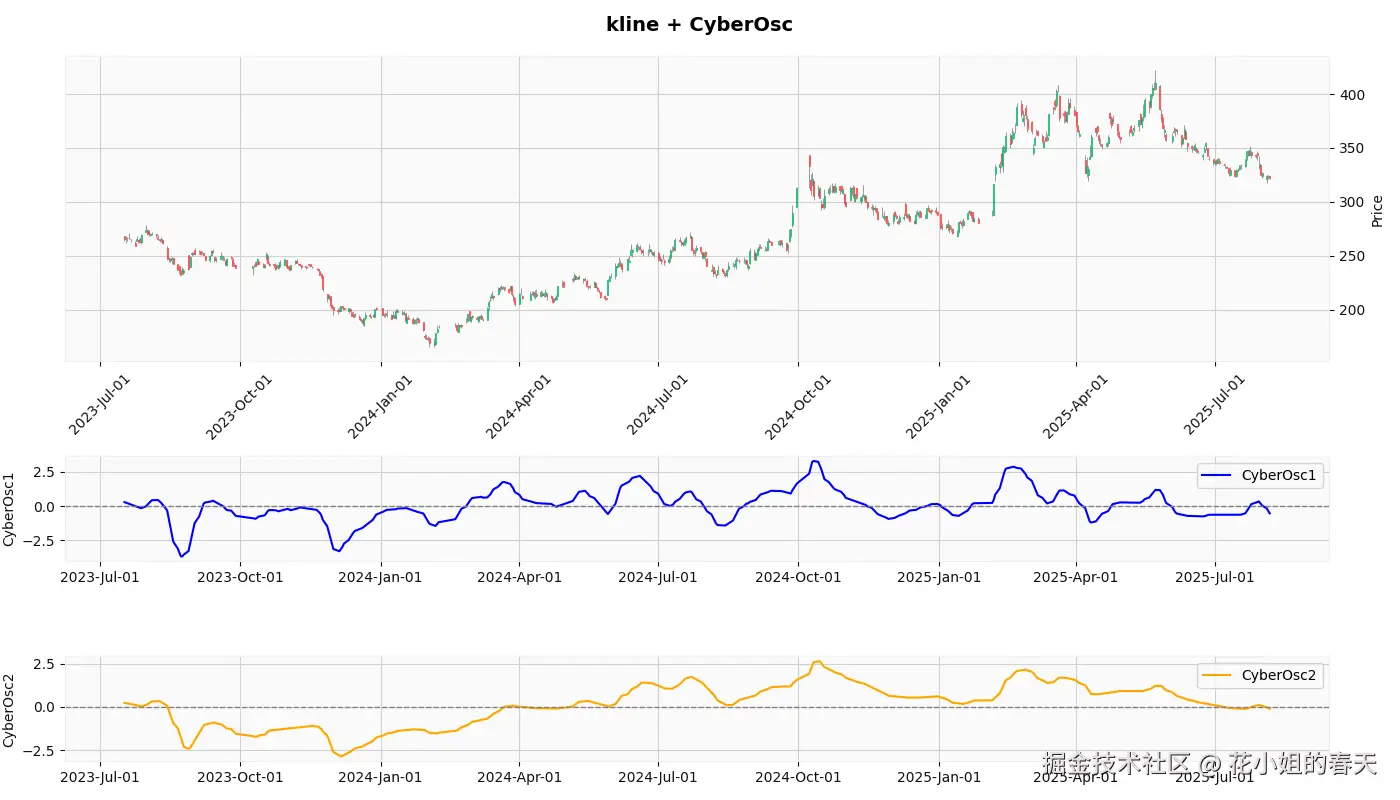

plt.show()👇效果图如下

- 它围绕 0 上下波动,振幅标准化了

- 上穿 0,代表短期强势信号

- 下穿 0,可能是短期回落信号

是不是感觉比传统震荡指标"更稳重"一点?

做个策略测试 ------ 用它来做趋势跟踪交易!

我们设计一个非常简单的策略逻辑:

- 如果短周期 CyberOsc > 0 且 长周期 CyberOsc > 0,就全仓梭哈

- 如果任何一个 < 0,就平仓

第一步:先获取行情数据,然后根据上面的指标计算公式计算出cyber1和cyber2这2个指标。

python

df = ak.stock_zh_a_hist(symbol="股票代码",period='daily',start_date='20000101',adjust='hfq')

# 统一列名

df.rename(columns={

'日期': 'date',

'开盘': 'Open',

'最高': 'High',

'最低': 'Low',

'收盘': 'Close',

'成交量': 'Volume',

}, inplace=True)

# 设置时间索引,排序

df['date'] = pd.to_datetime(df['date'])

df.set_index('date', inplace=True)

df = df[['Open', 'High', 'Low', 'Close', 'Volume']]

df.sort_index(inplace=True)

df['cyber1'] = cyber_osc.cyber_oscillator(df['Close'], hp_len=30, lp_len=20)

df['cyber2'] = cyber_osc.cyber_oscillator(df['Close'], hp_len=250, lp_len=20)

# 补 openinterest 列(Backtrader 要求)

df["openinterest"] = 0

# 保留回测需要的字段

bt_df = df[["Open", "High", "Low", "Close", "Volume", "openinterest", "cyber1", "cyber2"]]

return bt_df第二步:定义自定义数据类

python

class CustomData(bt.feeds.PandasData):

lines = ('cyber1', 'cyber2',)

params = (('cyber1', -1), ('cyber2', -1),)第三步:策略逻辑

两个cyber都大于0就全仓干,小于0就平仓

python

class CyberOscStrategy(bt.Strategy):

def next(self):

if not self.position:

if self.data.cyber1[0] > 0 and self.data.cyber2[0] > 0:

cash = self.broker.getcash()

size = int(cash / self.data.close[0])

if size > 0:

self.buy(size=size)

else:

if self.data.cyber1[0] < 0 or self.data.cyber2[0] < 0:

self.close()第三步:启动回测框架

python

# 获取数据

bt_df = get_hq().tail(500) # 截取最近500天的数据

# 创建回测引擎

cerebro = bt.Cerebro()

cerebro.addstrategy(CyberOscStrategy)

# 加载数据

data = CustomData(dataname=bt_df)

cerebro.adddata(data)

# 设置资金、手续费

cerebro.broker.setcash(100000.0)

cerebro.broker.setcommission(commission=0.001)

print(f"初始资金: {cerebro.broker.getvalue():.2f}")

cerebro.run()

print(f"回测结束资金: {cerebro.broker.getvalue():.2f}")

# 画图

cerebro.plot(style='candlestick')

初始资金: 100000.00 回测结束资金: 110194.57

500天收益达到了10.19%还不错!

这里只是抛砖引玉,想要把CyberOsc应用到真正的实盘策略还需要不断的打磨调整参数。

完整的代码花姐已经放到星球了,欢迎大家下载。

本策略仅作学术交流,回测结果不代表未来表现,市场有风险,决策需谨慎