A股预测还能更准?开源大模型Kronos带你跑通预测+回测全流程

大家好,我是花姐~👋 今天来给大家分享一个让我眼前一亮的开源项目:Kronos 。 一句话总结:它是第一个真正意义上面向金融K线数据的 开源大模型!

项目地址 👉 github.com/shiyu-coder...

💡 Kronos 是什么?

先抛个直白的定义: Kronos 就是"金融市场的 GPT",但专门读懂 K 线(OHLCV)这种金融时序数据。

它的核心思路很有意思:

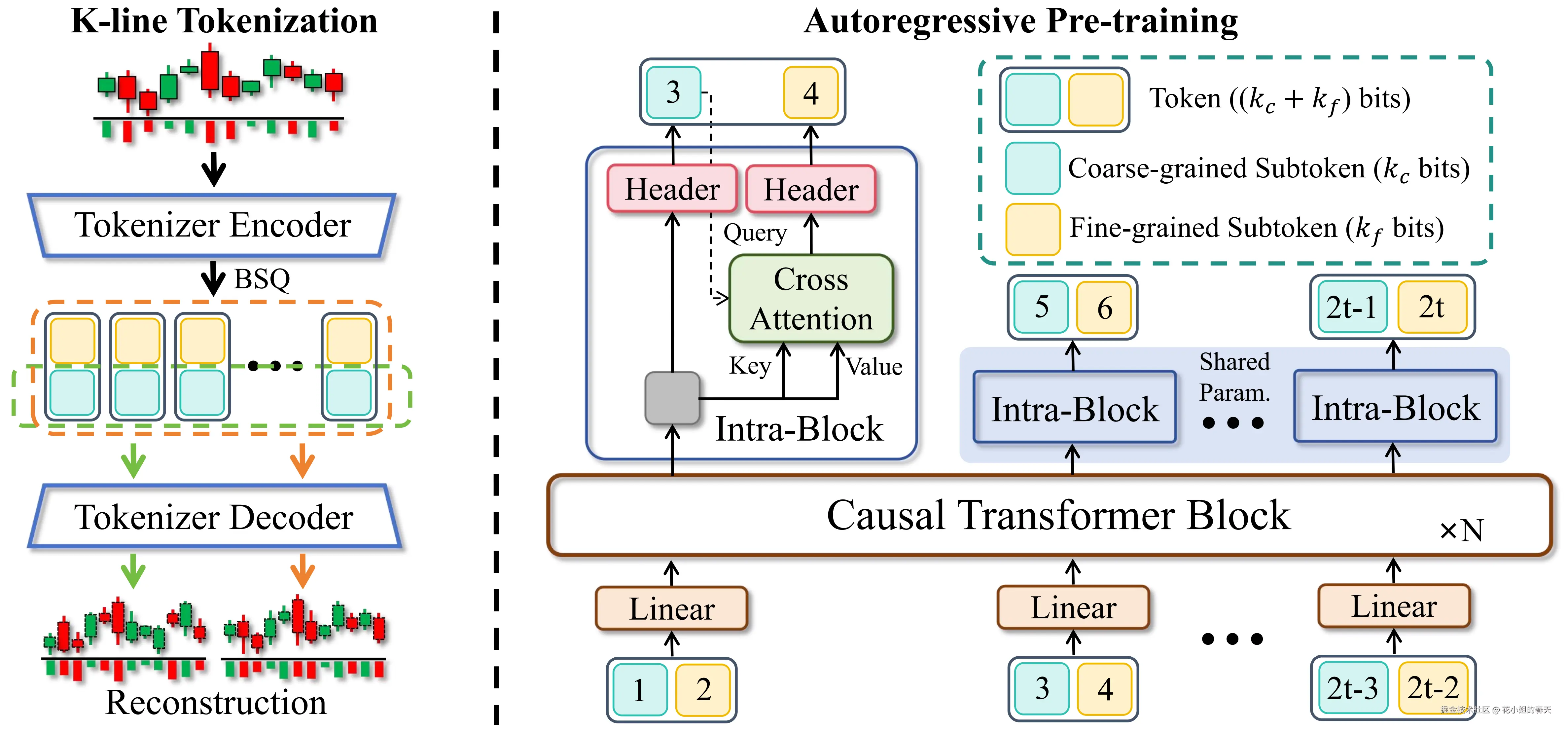

- 先把连续的K线数据(开高低收量)转成"离散token",就像 NLP 里先做分词。

- 再用一个大规模自回归 Transformer 去学这些 token 序列。

换句话说,Kronos 不只是单纯的预测器,而是一个通用的「金融市场语言模型」。 它能理解并生成"市场语言",从而支持预测、因子提取、甚至策略回测。是不是有点酷?🤔

🔥 有哪些亮点?

我帮大家梳理了几个重点功能,快速感受一下它的含金量:

- 开源的预训练模型家族:从 4M 到 102M 参数都有,直接放在 Hugging Face 上。

- 预测好用:只需几行代码,就能从原始K线到预测结果,几乎"开箱即用"。

- BTC 实时 Demo:项目方还做了个网页,可以直接看 Kronos 预测 BTC/USDT 的未来走势。

- 支持二次微调:甚至给了完整的 A 股微调 pipeline,数据准备、训练、回测一条龙。

- 学术价值:配套论文已上 arXiv,属于科研+实战两头打的项目。

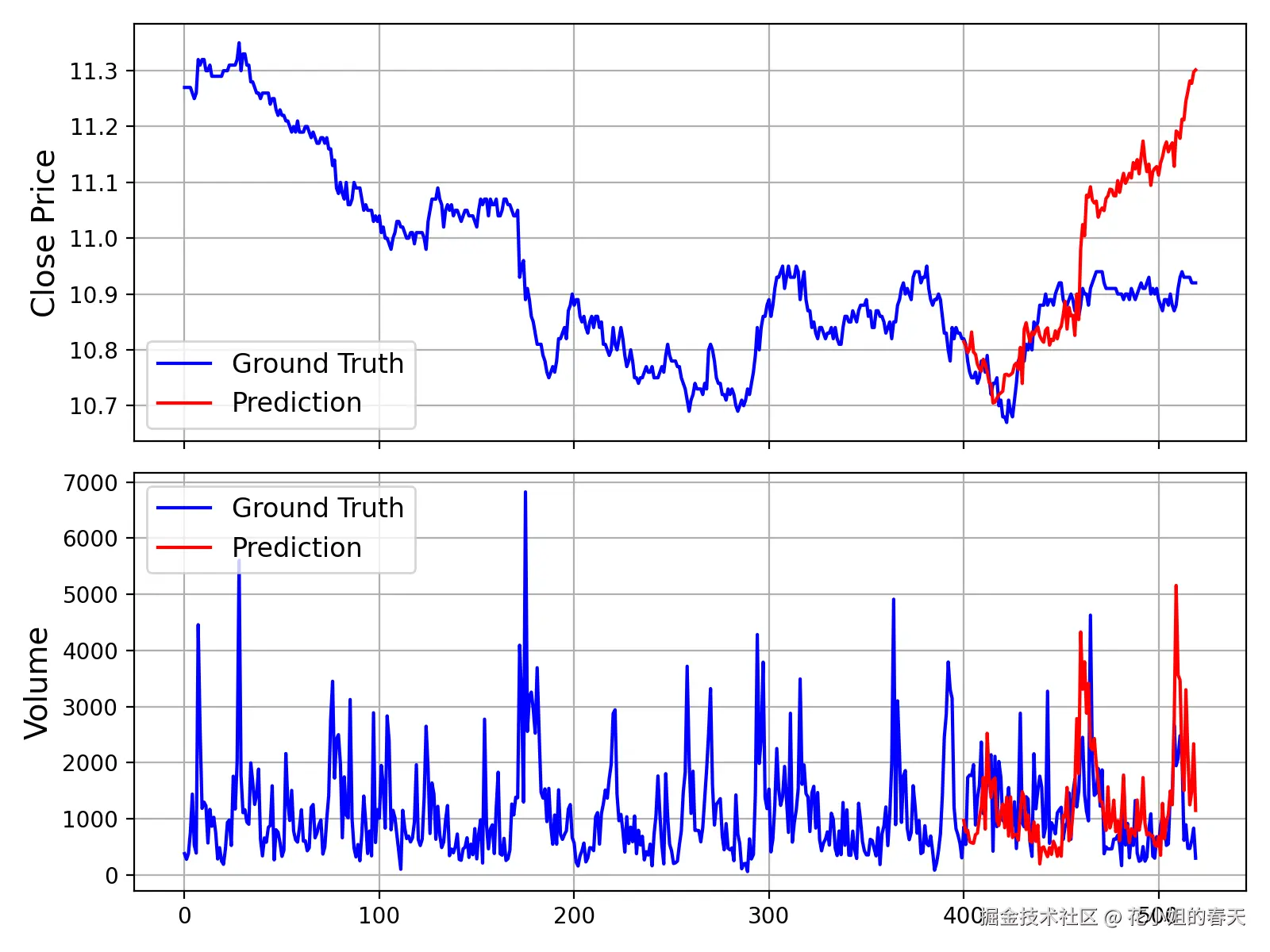

📈 预测代码体验

如果你跟我一样手痒,想跑一跑,官方已经写好 demo。几行代码就能预测未来 K 线:

python

from model import Kronos, KronosTokenizer, KronosPredictor

# 1. 加载模型和tokenizer

tokenizer = KronosTokenizer.from_pretrained("NeoQuasar/Kronos-Tokenizer-base")

model = Kronos.from_pretrained("NeoQuasar/Kronos-small")

# 2. 初始化预测器

predictor = KronosPredictor(model, tokenizer, device="cuda:0", max_context=512)

# 3. 预测未来

pred_df = predictor.predict(df=x_df, x_timestamp=x_timestamp, y_timestamp=y_timestamp, pred_len=120)

print(pred_df.head())预测结果会返回一个 DataFrame,包含未来 open/high/low/close/volume/amount。 再加上自带的绘图脚本,就能把预测曲线画出来,直观对比真实走势。

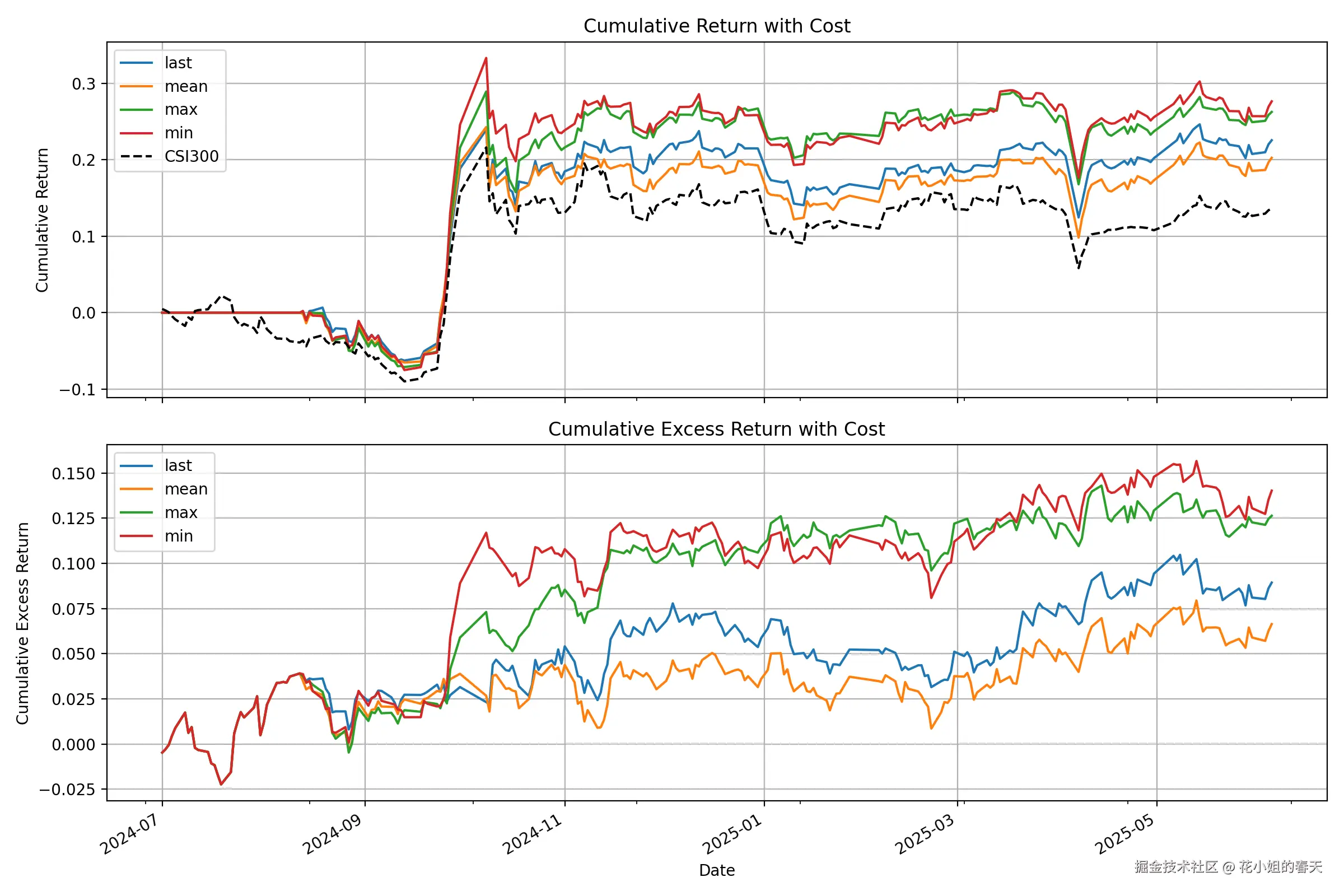

🔧 如果想用在A股?

Kronos 也给了完整的 finetune 案例,用 Qlib 数据跑 A 股回测:

- 数据准备:用 Qlib 把日线行情转成训练集

- Tokenizer 微调:让模型更懂你自己的数据

- Predictor 微调:针对预测任务优化

- 回测:跑一个简单的 top-K 策略,看累计收益曲线

虽然项目方也提醒,这只是 demo,不是可直接上实盘的策略。但这套 pipeline 足够学习和研究了。

🌍 为什么值得关注?

我个人觉得,Kronos 的意义在于:

-

补上了金融时序模型的"基建"空白 以前金融时序预测更多靠传统机器学习或者小模型,缺乏类似 GPT 这种"通用基座模型"。

-

开源友好 Kronos-mini、小模型版本都免费可用,哪怕只有一块消费级显卡,也能玩起来。

-

实战潜力大 从预测到回测 pipeline 一应俱全,研究者和量化从业者都能直接上手,不用从零搭建。

🎯 花姐的看法

- 如果你是搞科研的,Kronos 可以当论文 idea 的加速器。

- 如果你是量化实盘派,这个模型本身不能直接赚钱,但能帮你更快迭代信号生成和预测因子。

- 如果你是学习者,它就是最好的练手教材:从 Transformer 到微调,再到回测,环环相扣。

一句话总结:Kronos 是个"金融版 ChatGPT 基建",既有科研味道,也能落地实践。 强烈建议大家收藏,跑一跑 demo,说不定能激发一些新策略灵感~🚀

👉 项目地址再放一次: Kronos on GitHub