仓储物流机器人是用于仓库和配送中心内部物料搬运、拣选、分拣、运输、搬运到位等任务的自主或半自主机器人系统。它们通常集成导航系统(如 LiDAR、视觉 SLAM)、定位与避障模块、机械驱动系统、控制软件与调度系统,以在动态仓储环境中高效协作。该类机器人可极大提升拣货效率、降低人工成本、减小出错率,并适应电商、第三方物流、快递中心与零售中心的高频需求。

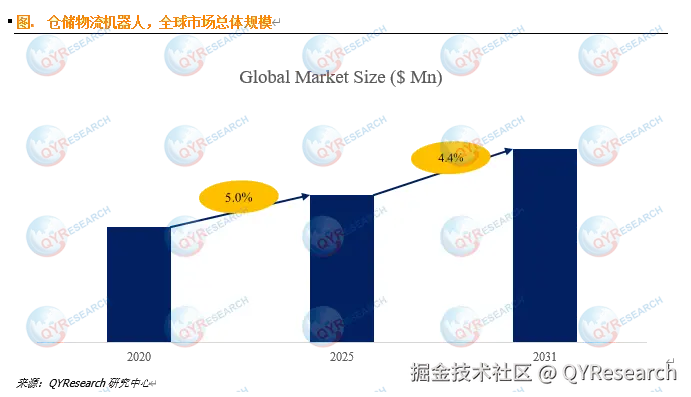

据QYResearch调研团队最新报告"全球仓储物流机器人市场报告2025-2031"显示,预计2031年全球仓储物流机器人市场规模将达到19.7亿美元,未来几年年复合增长率CAGR为4.4%。

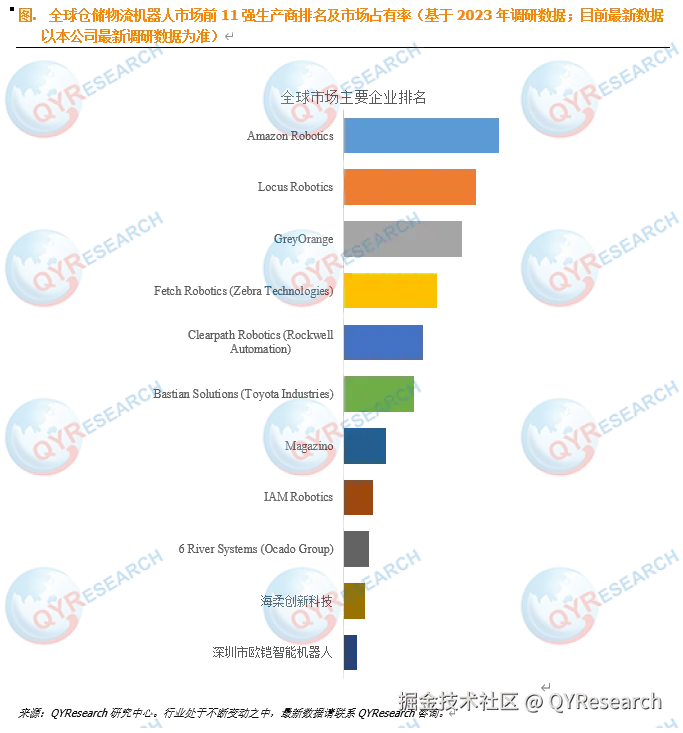

根据QYResearch头部企业研究中心调研,全球范围内仓储物流机器人生产商主要包括Amazon Robotics、Locus Robotics、GreyOrange、Fetch Robotics (Zebra Technologies)、Clearpath Robotics (Rockwell Automation)等。2024年,全球前五大厂商占有大约63.0%的市场份额。

主要驱动因素:

电商与新零售快速增长:全球电商交易额持续上升,订单碎片化和即时配送的趋势推动仓储中心对自动化、柔性化的物流机器人需求。尤其在中国、美国和欧洲,电商平台及第三方物流企业正在大规模部署。

劳动力成本上升与用工短缺:仓储环节劳动强度大、流动性强,在欧美、日本等发达地区存在长期"用工荒";在中国,劳动力成本上升也倒逼企业采用自动化机器人以降低人力依赖。

人工智能与机器人技术进步:视觉识别、深度学习、SLAM导航、多机器人调度系统等的成熟,使机器人具备更高的柔性与自适应能力,适应多SKU、多场景的复杂仓储作业需求。

主要阻碍因素:

高昂的初始投入与ROI不确定性:虽然长期能降低运营成本,但仓储物流机器人涉及硬件、软件、系统集成与场地改造,初始投入巨大,中小企业往往难以承受,且回报周期受业务规模影响较大。

技术与系统复杂性:多机器人协作调度、复杂SKU识别、异构系统集成仍存在难点;不同品牌设备和软件平台的兼容性差,导致部署周期长,实施风险高。

应用场景适应性不足:部分仓库存在通道狭窄、货架高度不一、作业流程复杂等情况,机器人标准化适配难度大,影响规模化推广。

行业发展机遇:

技术突破与成本下降:视觉识别、激光导航、多机调度、AI算法等持续优化,核心零部件成本下降,使机器人更加灵活高效,降低了中小企业的采用门槛。

绿色与可持续发展趋势:低能耗机器人与新能源驱动系统顺应绿色物流趋势,有助于企业实现碳减排目标,获得政策与资本支持。

政策与资本加持:多国出台智能物流与智能制造相关政策,资本市场积极投资物流自动化初创公司,为行业带来发展动力。