**导语|**当上海银行的海小慧让老年用户使用手机银行的门槛直降 50%,当华夏银行的风控数字员工把贷款审批时效提速 90%,当建设银行的 RPA 平台一年省下 271 万小时工时 ------ 这些真实发生在银行业的效率革命,背后都站着同一个新角色:数字员工。而随着应用深化,数字员工的管理与落地难题也逐渐浮出水面。

为此,我们特别邀请到富邦华一银行信息科技部副总经理、腾讯云 TVP 屈新春,从技术落地到组织协同,从风险管控到社会责任,手把手拆解银行数字员工的管理密码,带你探索这场人机协同革命里,银行到底该怎么干。

作者简介

屈新春,富邦华一银行信息科技部副总经理,曾经在世界 500 强通讯设备公司担任 3G/4G 算法工程师,2012 年加入银行业,从事过银行核心系统、渠道系统、支付系统开发和技术管理,作为高级架构师曾参与 150+ 银行科技输出。

自 2019 年加入富邦华一以来,作为主要技术负责人,牵头完成多项关键系统建设与重构,包括互联网贷款、信用卡、数据仓库、开放银行、手机银行、分布式核心系统等,显著提升银行数字化服务与业务支撑能力。在技术层面,率先引入分布式服务治理、微服务及分布式架构,并成功培训内部团队掌握相关技术;在架构方法论上,引入 EA 企业架构理论,培养架构人才,构建标准化、可扩展的架构体系;在大数据与 AI 建设方面,牵头构建了企业级大数据平台,引入 AI 大模型技术(如DeepSeek等生成式大模型),并建设 MLOps 平台实现模型的全生命周期管理。

一、拆解数字员工:银行的智慧手脚与大脑

1.1 "手脑并用":数字员工的四层技术栈

银行的数字员工不是一个单一工具,而是一套动手又动脑的技术组合拳。它之所以能够带来银行业的效率革命,正是因为它拥有一个清晰、分工明确的底层架构。

数字员工的核心架构分四层,每层各司其职,缺一不可:

● 执行层(手脚):靠 RPA(机器人流程自动化)干活,比如点击银行系统界面、录入客户数据、传输报表文件,能无缝对接核心系统、信贷系统等现有工具,替人干最机械的活;

● 认知层(大脑):靠 AI 技术思考,比如用 NLP(自然语言处理)理解客户咨询,用机器学习分析贷款风险,用计算机视觉识别发票信息,让数字员工能处理非规则性任务;

● 平台层(管家):靠业务流程管理平台调度,负责给数字员工分配任务、监控工作状态、展示工作成果,是数字员工能规模化应用的关键;

● 数据与知识层(知识库):靠企业级知识图谱补给,整合银行的产品规则、客户信息、业务流程,让数字员工做决策时有据可依。

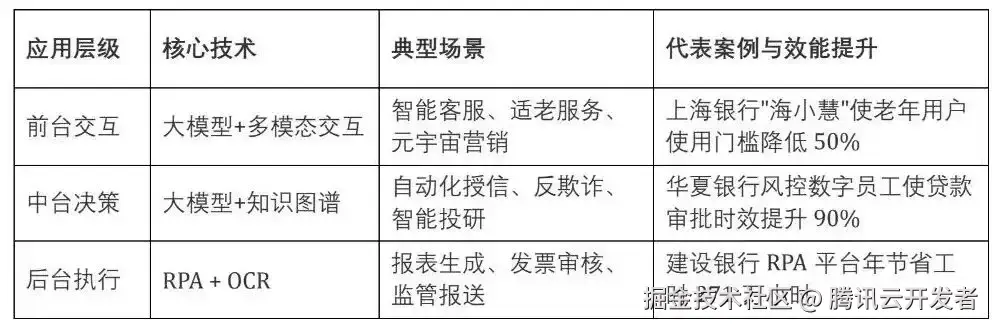

1.2 从台前到幕后:数字员工在银行的 3 大核心场景

正是基于四层技术栈的协同支撑,银行数字员工的应用才得以突破了传统的客服局限。它们不仅是前台的"门面担当",更是渗透到中台决策和后台执行的业务全链条,实现了从智能客服到全能管家的跃迁。

下表详细展示了数字员工在银行业务链中前台交互、中台决策、后台执行三大核心场景的渗透深度与显著的效能提升。

表1:数字员工在银行业务链的渗透深度与效能比

二、业绩算谁的?出错谁担责

随着数字员工干的活越来越多,新的争议也来了:它帮业务部提升了业绩,功劳该归业务部还是 IT 部?要是它算错了账、漏了风控,责任该谁扛?这些问题不解决,数字员工就难真正融入银行。

2.1 业绩归属

数字员工带来的价值,从来不是单一部门的功劳:业务部是需求方,知道哪里需要数字员工帮忙;IT 部是支撑方,确保数字员工能稳定干活。所以绩效考核时,不能只看业务部的效率提升,也要看 IT 部的系统稳定性,用联动指标算清楚双方的贡献,避免业务部拿奖、IT 部背锅的尴尬。

2.2 责任划分

数字员工出了错,不能找不到负责人,得按业务主导、科技支撑、监管合规的原则来定责:

● 业务部要确保数字员工的操作符合业务规则和监管要求,比如贷款审批的标准不能错;

● IT 部要保证系统不故障、数据不泄露、算法不出错,比如防止数字员工因系统 bug 漏审风险;

● 更关键的是数字监护人制度:每个数字员工都要有一个负责人,通常由使用它的业务岗员工担任,监督它的日常运行,出了问题先找监护人 ------ 这就像给数字员工找了个人类搭档,既明确责任,又能及时纠错。

当然,光有人负责还不够,银行还要建审计追踪机制,让数字员工的每一步操作都能查得到,这样责任界定才有依据。

三、数字员工如何落地:业务、科技、人力资源的协同铁三角

很多银行推数字员工时,会遇到业务部想要、IT 部不会、HR 不管的困境;其实数字员工要落地,必须靠 HR、IT、业务部三方协同,少了任何一方都不行。

理想的协同模式应清晰界定各方职责,并建立一个统筹管理的组织架构。

3.1 三方职责清单

● 业务部门:作为牵头的主角,最懂业务痛点,要牵头提需求、定标准,提出具体业务场景需求,定义数字员工的"工作职责"和绩效标准(KPI),并负责日常业务层面的使用与管理;

● IT 部门:作为支持者,负责技术选型、平台搭建、系统集成、安全运维和技术迭代,确保数字员工系统稳定、安全、高效。

● HR 部门:作为协调者,主导组织变革管理,负责数字员工的"虚拟人力资源管理",并主导对现有员工的再技能培训,帮助他们转型以适应新的工作模式。

3.2 规模大了怎么办?

当银行用数字员工覆盖 50 个以上场景时,就需要一个统筹机构 ------ 数字员工卓越中心(CoE)。这个中心是跨部门团队,由业务、IT、HR 的人一起组成,负责制定统一的技术标准(比如用什么 RPA 工具)、安全规则(比如数据怎么保密)、开发规范(比如数字员工怎么命名),避免每个部门各自为政,搞出五花八门的数字员工。华夏银行的 CoE 就很成功,让数字员工的推广效率提升了不少。

四、数字员工抢人饭碗?裁员危机or人才升级

银行高层在评估数字员工的价值时,需要超越简单的减编制思维。数字员工的核心价值并非成本削减,而是效率的指数级提升,以及人才结构的根本性优化。

4.1 优化人才结构

数字员工已成为银行的核心基础设施。它们专注于执行那些标准化、重复性的工作,例如录入客户数据、传输报表文件、填表或审核发票,这些是它们的高效性所擅长的。

这种解放,使得人类员工得以腾出手来,将精力转向高价值的创新领域。人类的创造力 将被用于与客户深度沟通、设计新的金融产品,或处理复杂、非规则性的任务。

4.2 帮助员工转型

帮助员工转型,是银行的社会责任,人机协同将是未来的发展方向。这要求银行管理层将目标从简单粗暴的"减编制",转变为优化人才结构。具体可以采取下列措施:

-

内部培训和转岗:比如给柜员、客服培训数字员工管理、远程银行服务等新技能,帮他们转型成数字员工管理师、客户关系经理;

-

做岗位对接:提前规划新岗位需求,比如数字员工需要人来监控、优化,这些岗位可以优先从内部招聘,让员工有安全感;

-

培育人机协同文化:多宣传数字员工作为搭档的案例,化解员工的焦虑,让大家愿意和数字员工合作。

这样做不仅能保住员工士气,还能培养出既懂业务又懂技术的复合型人才,这对银行的长期发展更重要。

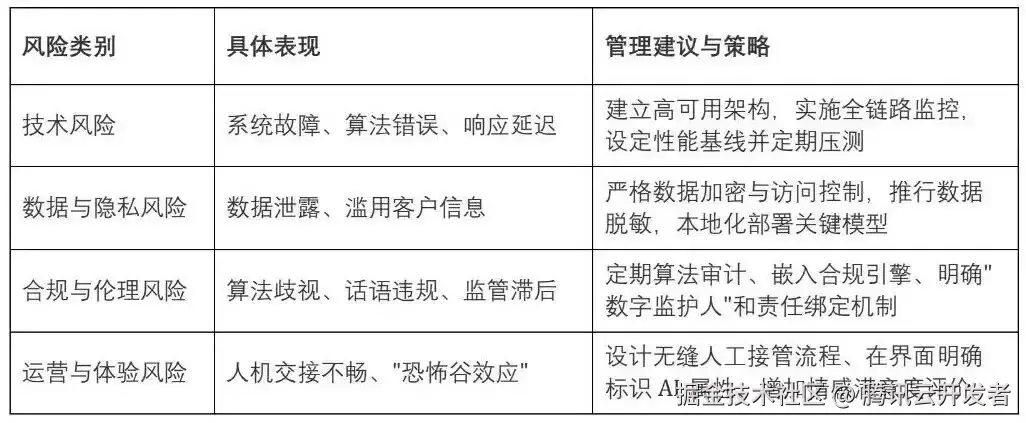

五、数字员工有风险:这4个坑要避开

数字员工虽然可以为银行带来指数级的效率提升,但其潜在的风险也不容忽视。从系统故障导致业务停摆,到数据泄露引发客户投诉,再到算法歧视带来的监管处罚,银行必须构建全面的风险治理框架。

这些风险可以被归纳为四类核心风险:技术风险、数据与隐私风险、合规与伦理风险、以及运营与体验风险;针对这些风险,银行需要采取多维度的应对策略。

表2:数字员工主要风险与应对策略

数字员工不是一建了之,还要定期维护:比如更新知识库,及时录入新的监管政策、产品规则要;优化算法,根据实际效果调整风控模型;制定退出预案,如某数字员工不再适用,要安全下线,避免数据残留------ 只有让数字员工持续进化,才能一直为银行创造价值。

结语

现在的数字员工,已经从银行的辅助工具变成核心基础设施。它的成功,不只是靠技术先进,更要看银行能不能在管理、组织、文化上做出变革:比如明确数字员工的权责,让 HR、IT、业务部协同合作,对员工负责到底。

未来的银行,不会是数字员工取代人,而是人机协同的智慧体:数字员工用高效性处理重复工作,人类员工用创造力设计新服务,两者结合能打造出更智能、更有温度的金融服务 ------ 这才是银行业数字化转型的最终目标。而要实现这个目标,需要银行管理者有前瞻的视野,也需要每个员工愿意拥抱变化。