今日任务:

- 时序建模的流程

- 时序任务经典单变量数据集

- ARIMA(p,d,q)模型实战

- ASRIMA摘要图的理解

- 处理不平稳的2种差分:趋势(n阶差分);季节性(季节性差分)

作业:对太阳黑子数量数据集用ARIMA完成流程

一、时序建模的流程

对于平稳时间序列,可以直接选择AR、MA、ARMA模型;对于不平稳数据(现实世界的大多数),采用ARIMA(p,d,q)。它在ARMA的基础上引入差分"I",从而处理不平稳性。

下面是ARIMA建模的流程,核心在于确定参数:

- (1)数据可视化 :观察原始数据的时间序列图,判断是否存在不平稳倾向(趋势或季节性)

- (2)平稳性检验 :ADF检验 ,若p值 > 0.05,说明序列不平稳,进行一阶差分

- (3)确定差分次数d:一阶差分后,再次ADF检验;平稳则d=1,不平稳再次差分,直到平稳

- (4)确定p和q :对平稳序列绘制ACF (定q)和PACF图(定p),根据截尾特征确定

- (5)建立并训练ARIMA(p,d,q)模型

- (6)评估与诊断 模型:查看模型的摘要信息,检查残差是否为白噪声 (完全提取出规律)

- (7)进行预测

时间序列建模的迭代过程:初步选择 -> 拟合检验 -> 模型修正 -> 数据还原。

二、经典数据集

最著名、最常用的单变量时间序列经典数据集。

下面使用的是url在线读取数据集 的方式:代码通过**pd.read_csv(url)**直接从网络 URL 读取数据,Pandas 会自动处理网络请求并加载数据到内存中,属于 "在线读取" 方式。

2.1 国际航空乘客数量(Airline Passengers)

python

import pandas as pd

url = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/airline-passengers.csv'

df_air = pd.read_csv(url, header=0, index_col=0, parse_dates=True)

df_air.head()2.2 太阳黑子数量(Sunspots)

python

from statsmodels.datasets import sunspots

df_sun = sunspots.load_pandas().data['SUNACTIVITY']

df_sun.head()2.3 加州每日女性出生数量(Daily Female Births)

python

import pandas as pd

url = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/daily-total-female-births.csv'

df_births = pd.read_csv(url, header=0, index_col=0, parse_dates=True)

# df_births.plot()注:这里直接使用df.plot() 绘图,因为Pandas 会隐式导入 Matplotlib(如果尚未导入),并使用其绘图接口生成图表。对于简单的可视化需求,无需显式导入 Matplotlib,减少代码量。

三、实战

3.1 Daily Female Births

python

# 导入必要的库

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima.model import ARIMA

# 设置matplotlib以正确显示中文

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

# 加载数据

url = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/daily-total-female-births.csv'

df = pd.read_csv(url, header=0, index_col=0, parse_dates=True)

df.columns = ['Births']

ts_data = df['Births']

print("--- 原始数据预览 ---")

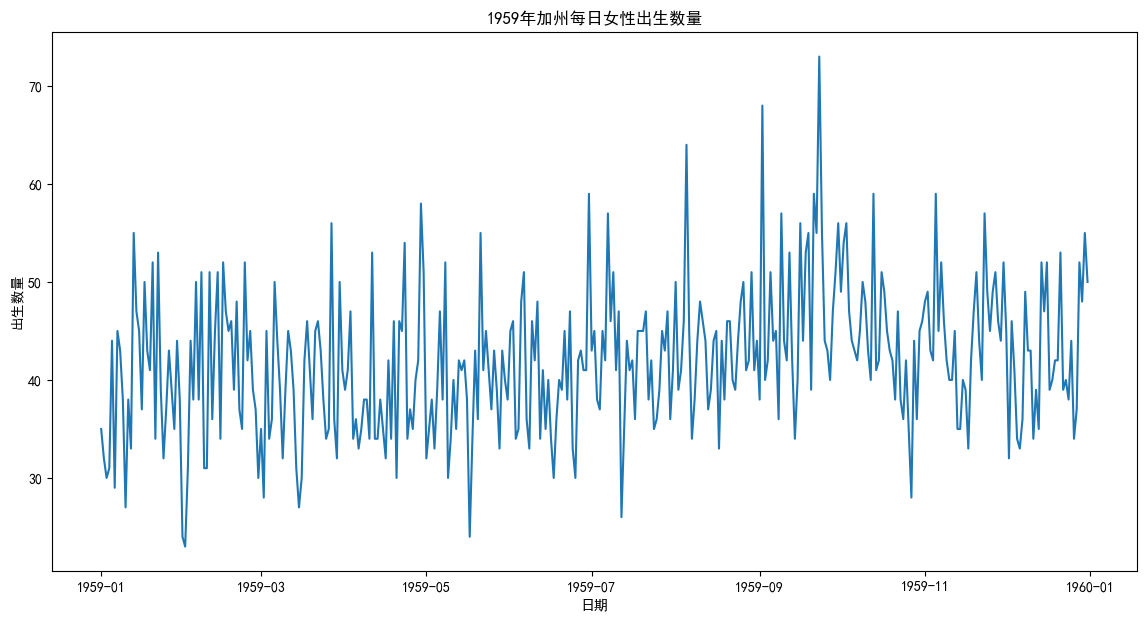

print(ts_data.head())3.1.1 初步可视化

python

# 绘制时序图

plt.figure(figsize=(14, 7))

plt.plot(ts_data)

plt.title('1959年加州每日女性出生数量')

plt.xlabel('日期')

plt.ylabel('出生数量')

plt.show()

3.1.2 平稳性检验

python

def adf_test(timeseries):

print('--- ADF检验结果 ---')

# H0: 序列非平稳; H1: 序列平稳

result = adfuller(timeseries)

print(f'ADF Statistic: {result[0]}')

print(f'p-value: {result[1]}') # 重点关注这个值

if result[1] <= 0.05:

print("结论: 成功拒绝原假设,序列是平稳的。")

else:

print("结论: 未能拒绝原假设,序列是非平稳的。")

adf_test(ts_data)

python

--- ADF检验结果 ---

ADF Statistic: -4.808291253559765

p-value: 5.2434129901498554e-05

结论: 成功拒绝原假设,序列是平稳的。可以看到这个数据本身是平稳的,不要差分处理,故d=0。

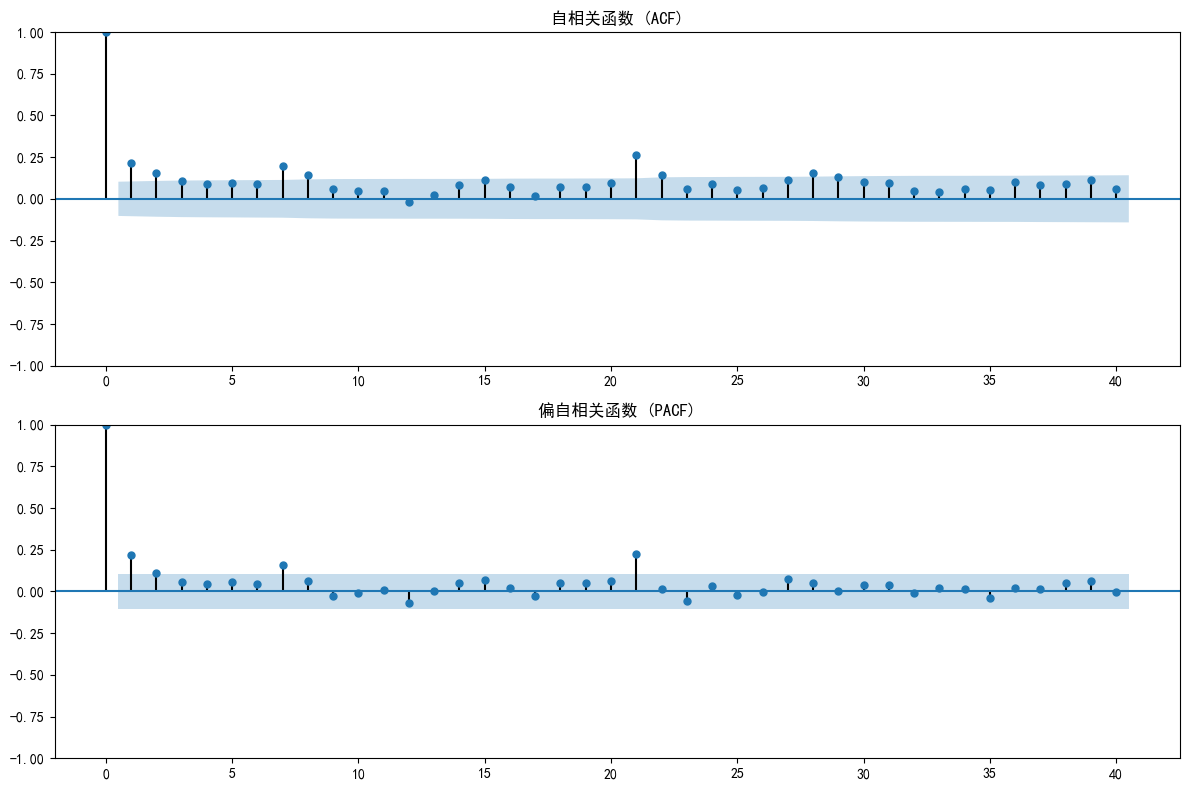

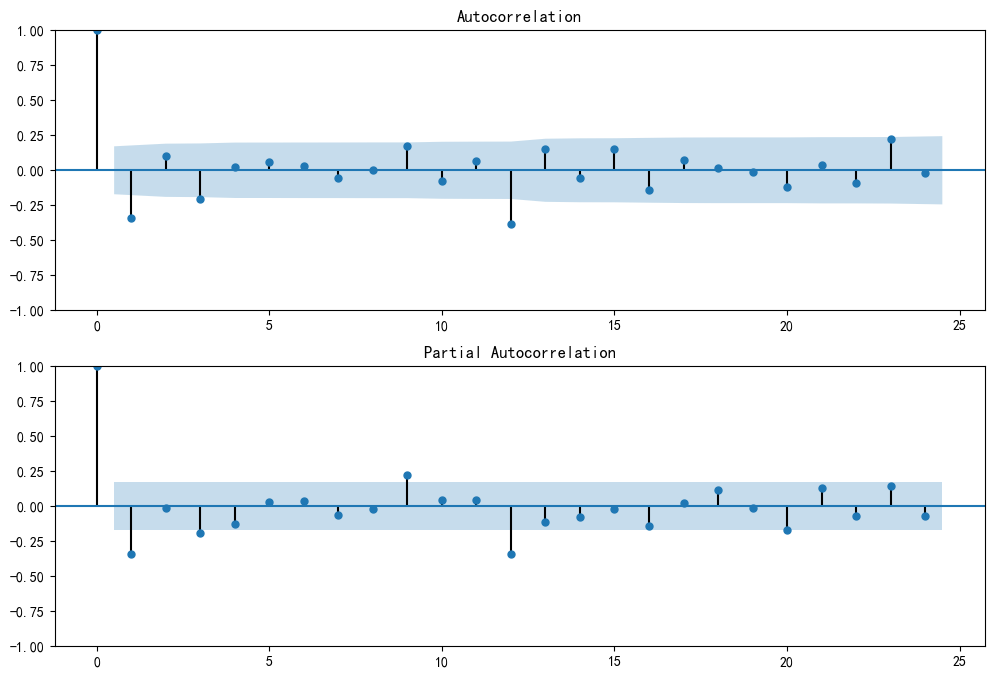

3.1.3 确定p和q

绘制ACF和PACF图,确定p和q:

python

# 因为数据是平稳的,我们直接对原始数据绘制ACF和PACF

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(12, 8))

plot_acf(ts_data, ax=ax1, lags=40)

ax1.set_title('自相关函数 (ACF)')

plot_pacf(ts_data, ax=ax2, lags=40)

ax2.set_title('偏自相关函数 (PACF)')

plt.tight_layout()

plt.show()观察图形:发现PACF 在lag=2后,几乎所有相关性都落入了置信区间内(截尾 )→ p=2;而ACF ,主要呈现的是拖尾 → q=0。

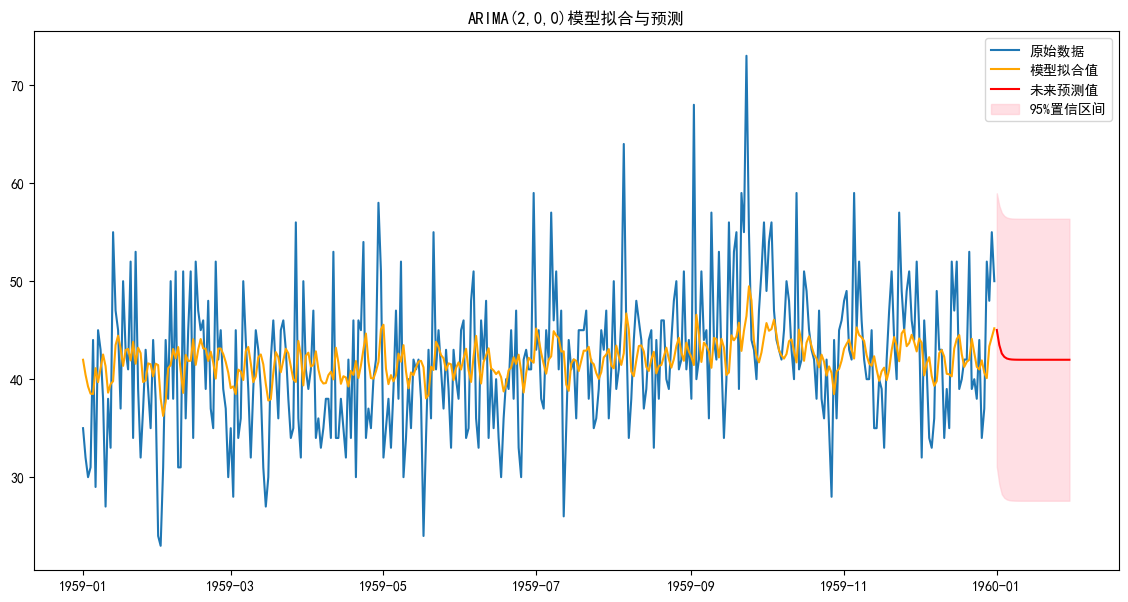

3.1.4 建模并训练

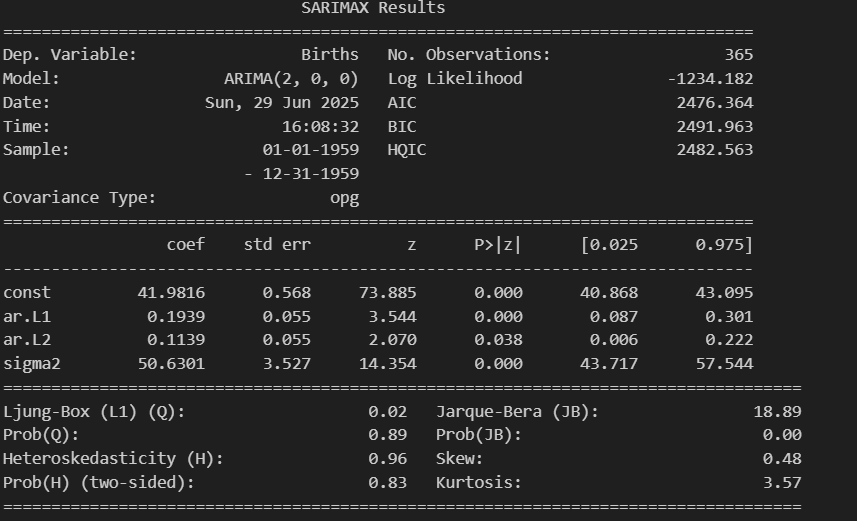

确定p=2,d=0,q=0后,建立模型:ARIMA(2,0,0)

python

import warnings

warnings.filterwarnings("ignore")

# 建立ARIMA(2, 0, 0)模型

model = ARIMA(ts_data, order=(2, 0, 0))

arima_result = model.fit()

# 让我们预测未来30天

forecast_steps = 30

forecast = arima_result.get_forecast(steps=forecast_steps)

pred_mean = forecast.predicted_mean

conf_int = forecast.conf_int()

# 绘制结果

plt.figure(figsize=(14, 7))

plt.plot(ts_data, label='原始数据')

# 绘制模型在历史数据上的拟合值

plt.plot(arima_result.fittedvalues, color='orange', label='模型拟合值')

# 绘制未来预测值

plt.plot(pred_mean, color='red', label='未来预测值')

# 绘制置信区间

plt.fill_between(conf_int.index,

conf_int.iloc[:, 0],

conf_int.iloc[:, 1], color='pink', alpha=0.5, label='95%置信区间')

plt.title('ARIMA(2,0,0)模型拟合与预测')

plt.legend()

plt.show()

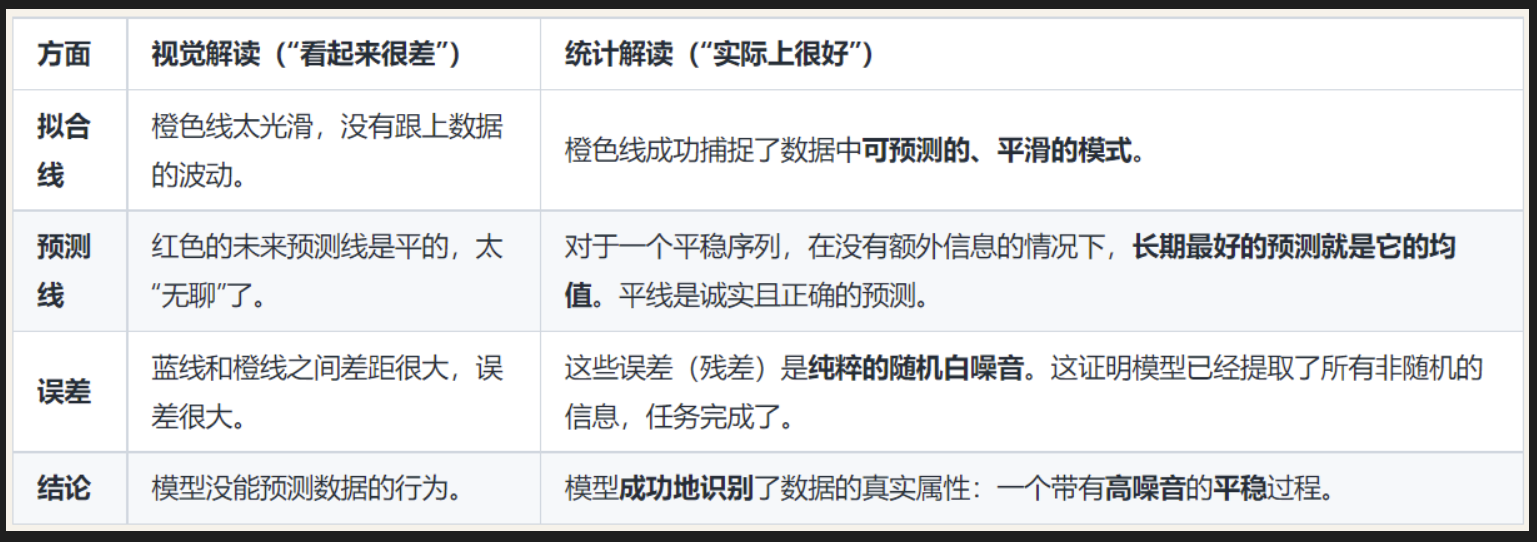

注:时间序列分析的核心是将金子(可预测部分)和沙子(随机噪声)分离。所以一个好的结果应该是残差趋近于白噪声(反过来说明将可预测部分完全提取、学习),而不是完全复制原始规律(过拟合)。

目标:不是创造一个能"复制"历史的"复印机"(过拟合),而是要打造一个能"理解"历史规律的"侦探"(好模型)。这个"侦探"能区分出哪些是线索(模式),哪些是干扰项(噪音)。

3.1.5 评估与诊断

打印模型摘要,查看结果:

python

# 打印模型摘要

print(arima_result.summary())

3.1.6 模型解读

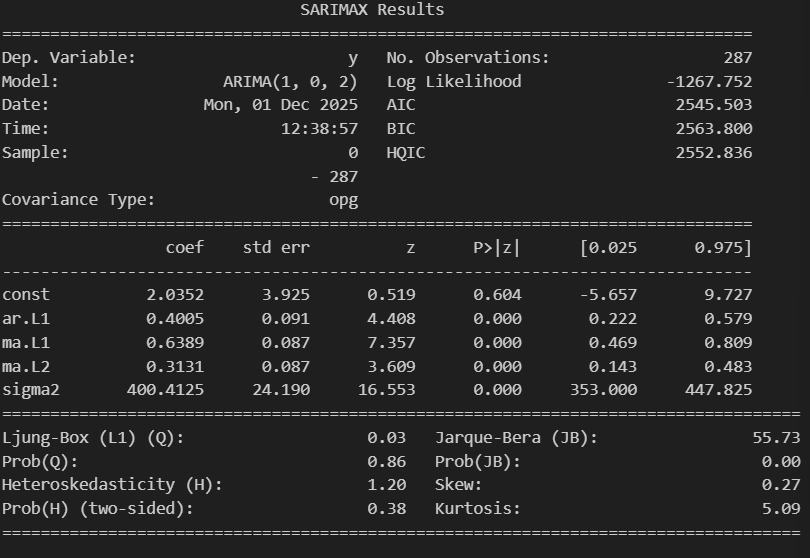

在 statsmodels 库的现代版本中,ARIMA、SARIMA 和 SARIMAX 的后端实现被统一到了一个强大的 SARIMAX 类中。它包含三部分: ARIMA(p,d,q) 非季节性部分、Seasonal(P,D,Q,m) 季节性部分及eXogenous(X) 外部变量。

- AIC和BIC:比较不同模型,选择"最佳"模型的重要依据。越小越好

- sigma :模型残差的方差,越小说明拟合误差越小

- std err:系数估计值的不确定性或"抖动幅度",越小越稳定

- P > |z| :"该系数是否显著,不为0"。p < 0.05 则说明非常显著,不为0 ,等价于置信区间不包含0,说明模型参数合理。

- 残差判断 :好的残差应该是随机的白噪声 (无相关性、方差恒定及均值为0),如果为非白噪声,说明模型存在改进空间。另外,服从正态分布(增加说服力)将有利于构建准确的预测区间。

3.2 Airline Passengers

同理,按照上述的步骤进行

初步可视化

python

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.tsa.statespace.sarimax import SARIMAX

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

import warnings

warnings.filterwarnings("ignore") # 忽略一些模型拟合时产生的警告信息

# 加载数据

url = 'https://raw.githubusercontent.com/jbrownlee/Datasets/master/airline-passengers.csv'

df_air = pd.read_csv(url, header=0, index_col=0, parse_dates=True)

df_air.rename(columns={'#Passengers': 'Passengers'}, inplace=True) # 列名简化

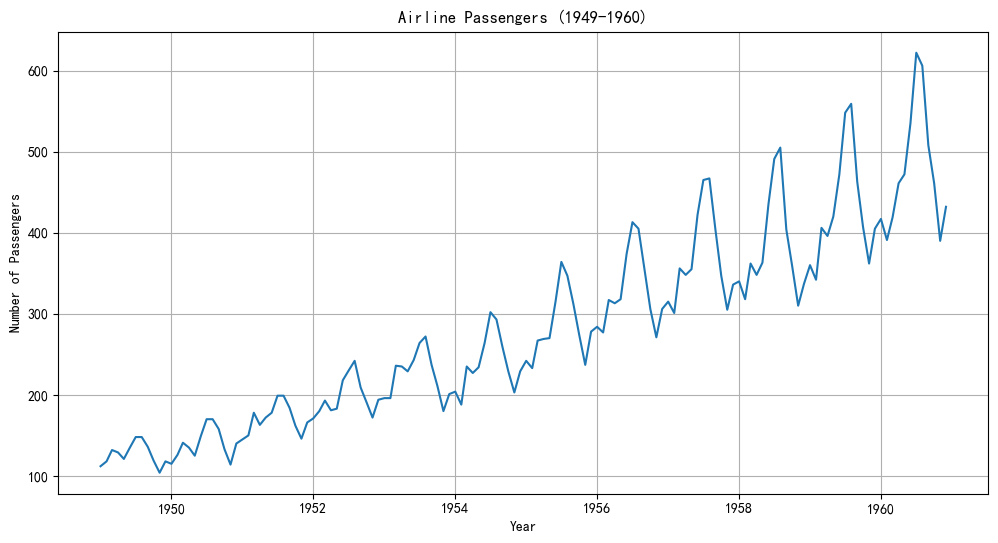

# 绘制原始数据

plt.figure(figsize=(12, 6))

plt.plot(df_air['Passengers'])

plt.title('Airline Passengers (1949-1960)')

plt.xlabel('Year')

plt.ylabel('Number of Passengers')

plt.grid(True)

plt.show()

平稳性

从图上可以看出,存在季节性。对于ARIMA模型只能处理趋势 (普通差分),因此需要先手动进行季节性差分 。此外,注意到,上升的幅度越来越大(乘性效应 ),使用对数处理 (加性效应),稳定方差。

python

# 对数变换

df_air['log_passengers'] = np.log(df_air['Passengers'])

plt.figure(figsize=(12, 5))

plt.plot(df_air['log_passengers'])

plt.title('Log-Transformed Airline Passengers')

plt.grid(True)

plt.show()

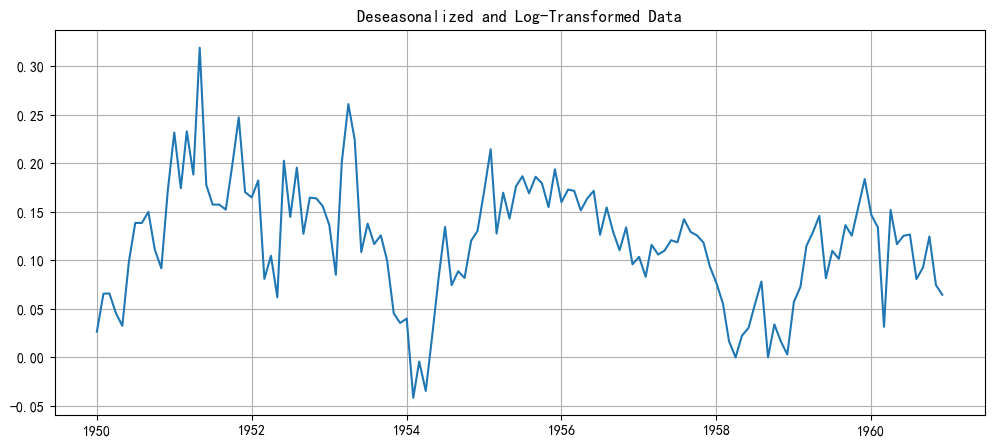

# 季节性差分 (m=12)

df_air['log_seasonal_diff'] = df_air['log_passengers'].diff(12)

# 丢掉因差分产生的NaN值

deseasonalized_data = df_air['log_seasonal_diff'].dropna()

plt.figure(figsize=(12, 5))

plt.plot(deseasonalized_data)

plt.title('Deseasonalized and Log-Transformed Data')

plt.grid(True)

plt.show()

确定参数

- d:一阶差分

- p:PACF,滞后一阶后截尾,p=1

- q:ACF,滞后一阶后截尾,q=1

注:lag=12的尖峰,是残余的季节性信号

python

# 对去季节性的数据再进行一阶差分,使其平稳

stationary_data = deseasonalized_data.diff(1).dropna()

# 绘制ACF和PACF图

fig, (ax1, ax2) = plt.subplots(2, 1, figsize=(12, 8))

plot_acf(stationary_data, lags=24, ax=ax1)

plot_pacf(stationary_data, lags=24, ax=ax2)

plt.show()

建模与评估

python

from statsmodels.tsa.arima.model import ARIMA

# 准备训练数据(经过预处理的)

# 注意:我们是对去季节性的数据进行建模

train_data = deseasonalized_data[:'1959']

# 定义并拟合ARIMA(1,1,1)模型

model = ARIMA(train_data, order=(1, 1, 1))

model_fit = model.fit()

print(model_fit.summary())

# 预测未来12个点(1960年全年)

# 模型预测的是经过变换后的数据

forecast_diff = model_fit.forecast(steps=12)

首先尝试前面推断的模型ARIMA(1,1,1),发现ma.L1的系数不显著(0.399>0.05),此时AIC为 -407.797。更换模型为ARIMA(1,1,0)尝试,系数显著,AIC为-409.622,小于前者。

python

# 重新拟合一个更简单的模型 ARIMA(1, 1, 0)

model_simplified = ARIMA(train_data, order=(1, 1, 0))

model_fit_simplified = model_simplified.fit()

print(model_fit_simplified.summary())

# 比较两个模型的AIC

# 原模型 ARIMA(1,1,1) 的 AIC: -407.797

# 简化模型 ARIMA(1,1,0) 的 AIC 会是多少?

# (运行代码后,ARIMA(1,1,0)的AIC大约是-409.622,比-407.797更小)

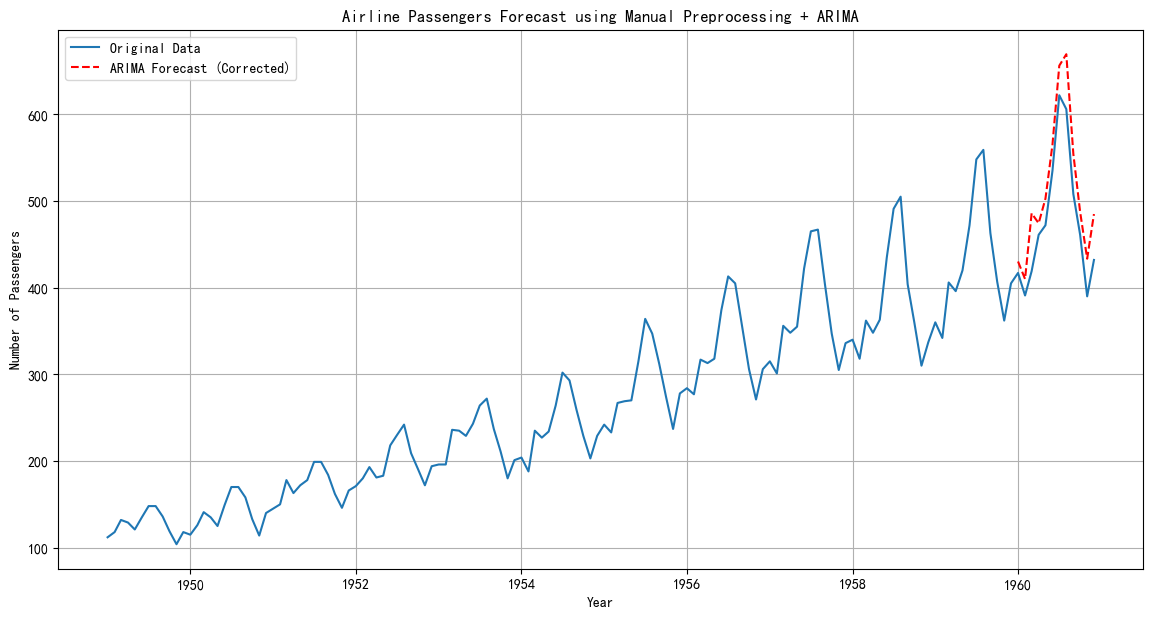

数据还原

针对经过对数变换、季节性差分和一阶差分"后的值,一步步把它还原回去

python

# 让我们给变量取个更准确的名字

# forecast_deseasonalized 是对"去季节性"序列的直接预测

forecast_deseasonalized = model_fit.forecast(steps=12)

# 逆向变换过程

predictions = []

# 逐步还原预测值

for i in range(len(forecast_deseasonalized)):

# 1. 还原季节性差分 (直接使用预测值)

# log(y_t) = y'_t + log(y_{t-12})

# y'_t 就是 forecast_deseasonalized[i]

# 获取12个月前的历史对数值

last_year_log_val = df_air['log_passengers']['1959'].iloc[i]

# 加上历史值,得到预测的对数值

pred_log = forecast_deseasonalized.iloc[i] + last_year_log_val

# 2. 还原对数变换 (exp)

pred_original_scale = np.exp(pred_log)

predictions.append(pred_original_scale)

# 将预测结果转换为Series,方便绘图

# 注意:forecast_deseasonalized 自带了正确的日期索引,可以直接使用

predictions_series = pd.Series(predictions, index=forecast_deseasonalized.index)

# --- 重新绘图 ---

plt.figure(figsize=(14, 7))

# 原始数据

plt.plot(df_air['Passengers'], label='Original Data')

# 我们的预测

plt.plot(predictions_series, color='red', linestyle='--', label='ARIMA Forecast (Corrected)')

plt.title('Airline Passengers Forecast using Manual Preprocessing + ARIMA')

plt.xlabel('Year')

plt.ylabel('Number of Passengers')

plt.legend()

plt.grid(True)

plt.show()

四、作业

对太阳黑子数量数据集进行建模

python

from statsmodels.datasets import sunspots

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima.model import ARIMA

# 设置matplotlib以正确显示中文

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

df_sun = sunspots.load_pandas().data['SUNACTIVITY']

years = range(1700, 1700 + len(df_sun))

df_sun = pd.Series(df_sun.values,index=years) # 1700-2008

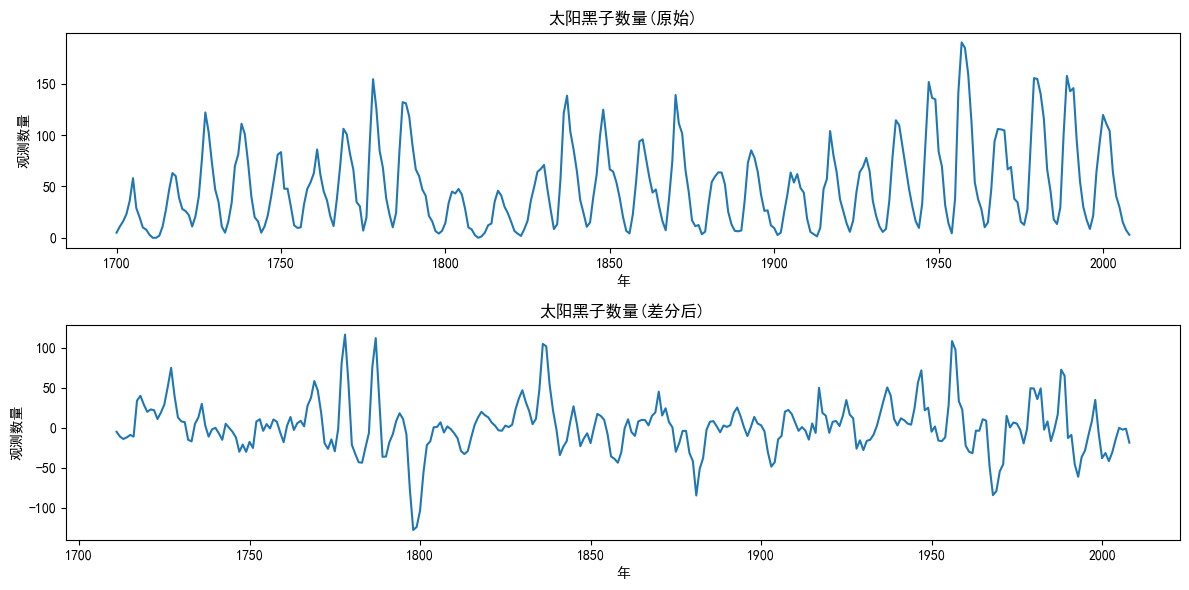

df_sun.head()周期约等于11,进行差分处理

python

# 平稳性检验

print('--- ADF检验结果 ---')

# H0: 序列非平稳; H1: 序列平稳

result = adfuller(df_sun)

p_value = result[1]

print(f'p-value:{p_value}')

if p_value <= 0.05:

print('结论: 拒绝原假设,序列是平稳的。')

else:

print('结论: 未能拒绝原假设,序列是非平稳的。')

# 差分处理:周期性,period=11

df_sun_period = df_sun.diff(periods=11).dropna()

result_period = adfuller(df_sun_period)

print(f"p-value:{result_period[1]}")

if result_period[1] <= 0.05:

print('结论: 拒绝原假设,序列是平稳的。')

else:

print('结论: 未能拒绝原假设,序列是非平稳的。')

# 绘制原始图像

plt.figure(figsize=(12,6))

plt.subplot(211)

plt.plot(df_sun)

plt.title("太阳黑子数量(原始)")

plt.xlabel('年')

plt.ylabel('观测数量')

plt.subplot(212)

plt.plot(df_sun_period)

plt.title("太阳黑子数量(差分后)")

plt.xlabel('年')

plt.ylabel('观测数量')

plt.tight_layout()

plt.show()

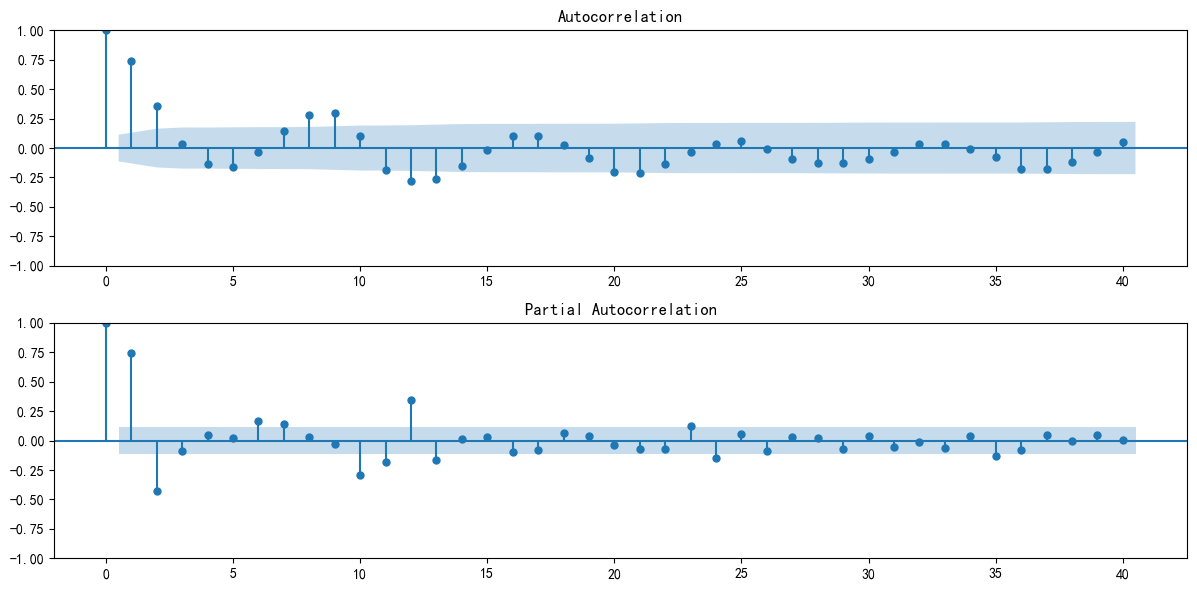

绘制PACF和ACF图确定p,q。

python

# 确定参数

fig,(ax1,ax2) = plt.subplots(2,1,figsize=(12,6))

plot_acf(df_sun_period,lags=40,ax=ax1)

plot_pacf(df_sun_period,lags=40,ax=ax2)

plt.tight_layout()

plt.show()

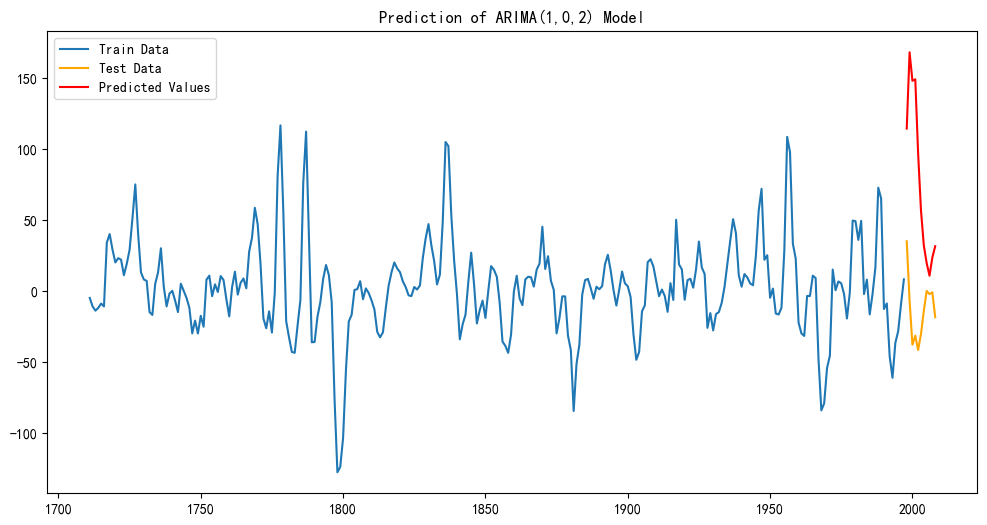

建立ARIMA(1,0,2)模型,留下最后一个周期的数据作为测试集

python

# 建模

#train_size = int(len(df_sun_period) * 0.8) # 80%训练,20%测试

train_years_end = 1997

train_diff = df_sun_period[df_sun_period.index<= train_years_end] # 1711-1997

test_diff = df_sun_period.iloc[df_sun_period.index > train_years_end] # 1998-2008

model = ARIMA(train_diff,order=(1,0,2))

arima_result = model.fit() # 训练

# 打印摘要

print(arima_result.summary())

预测结果,同时还原差分数据,可视化

python

# 预测

forecast = arima_result.forecast(steps=len(test_diff))

# 还原为原始序列

predictions_original = []

# 获取最后period年的数据作为基准

period = 11

last_period_values = df_sun.loc['1987':'1997']

for i in range(len(forecast)):

# 获取对应位置的上一个周期值

base_value = last_period_values.iloc[(i+1) % period]

# 还原周期性差分: y_t = y'_t + y_{t-period}

pred_original = forecast.iloc[i] + base_value

predictions_original.append(pred_original)

pred_mean_original = pd.Series(predictions_original, index=forecast.index)

# 绘制结果

plt.figure(figsize=(12,6))

#plt.plot(df_sun,label="Original Data")

plt.plot(train_diff.index,train_diff,label="Train Data")

plt.plot(test_diff.index,test_diff,color='orange',label="Test Data")

plt.plot(pred_mean_original.index + 1700+period,pred_mean_original,color='red',label="Predicted Values")

plt.title("Fitting and Prediction of ARIMA(1,0,2) Model")

plt.legend()

plt.show()