性躁心粗者,一事无成。心和气平者,百福自集。

------语出明万历洪应明《菜根谭》

引 言

"新'国九条'以来,我国证券市场也在不断加强这两大支柱,"一位地方证券监管人士对《奕泽财经》表示,"金融'五篇大文章'首篇就是'科技金融',意在推动高回报的科技企业入市;过去两年对上市公司以及IPO的'强监管'意在夯实监管体系。"

图 1 关于资本市场做好金融"五篇大文章"的实施意见(来源:证监会)

在"推科创""强监管"的两大证券体系建设的大环境之中,"弱科创"和"带疾病"的IPO项目,其"闯关"成功的难度就非常之大。

《奕泽财经》从北交所获悉,从事汽车电子零部件的常州通宝光电股份有限公司(如下简称通宝光电)已经于2025年11月13日通过北交所上市委审议。"但是,这并未意味着通宝光电能够顺利登录资本市场,其身上有明显的'弱科创'和'带病闯关'特征。"上述监管人士对《奕泽财经》表示,"这两大特征具体体现于通宝光电一系列的'异动'。"

图 2 通宝光电顺利过会(来源:北交所)

一、IPO八年三次变道 背水一战为哪般?

通宝光电征战A股之旅,最早可追溯至2007年。

2017年9月,通宝光电首次申报创业板IPO,在2018年上会前夕,"临阵脱逃";2020年12月,通宝光电冲刺北交所IPO,次年终止辅导,第二次失败;2023年11月,通宝光电再次冲击IPO,2024年7月撤回上市申请。通宝光电此次申请北交所上市是在2025年4月,次月即被问询,11月被安排上会。

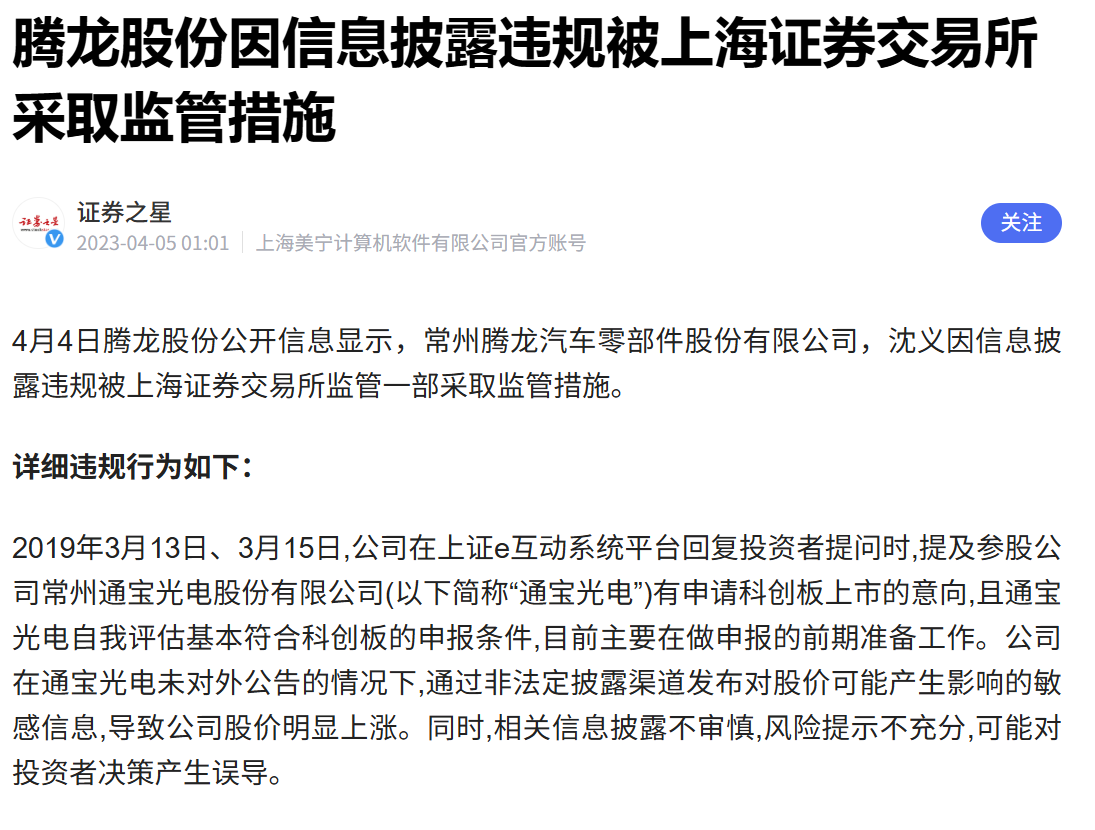

《奕泽财经》注意到,从2017年以来,通宝光电IPO多次"改道",先是申报创业板,后更改为北交所,期间也公开透露冲刺科创板。2019年3月,上市公司腾龙股份,也就是通宝光电的股东,其董秘公开表示通宝光电有意申报科创板。该董秘沈义也因为违规披露该信息被上交所处罚。

图 3 通宝光电曾有意申报科创板(来源:证券之星)

《奕泽财经》还注意到,通宝光电几乎每一次冲击IPO,都会更换辅导机构或保荐机构。包括东吴证券、兴业证券、招商证券都为通宝光电IPO提供过服务。

一两次失败可以归为"运气不佳",连续多次失败,则必然有其"共性"。

是什么原因导致了通宝光电IPO多次败北呢?通宝光电是"屡败屡战"的斗士呢?还是"屡战屡败"的弱者?

对于通宝光电数次IPO失败,究其原因,外界一致的看法是------通宝光电太过于依赖单一客户

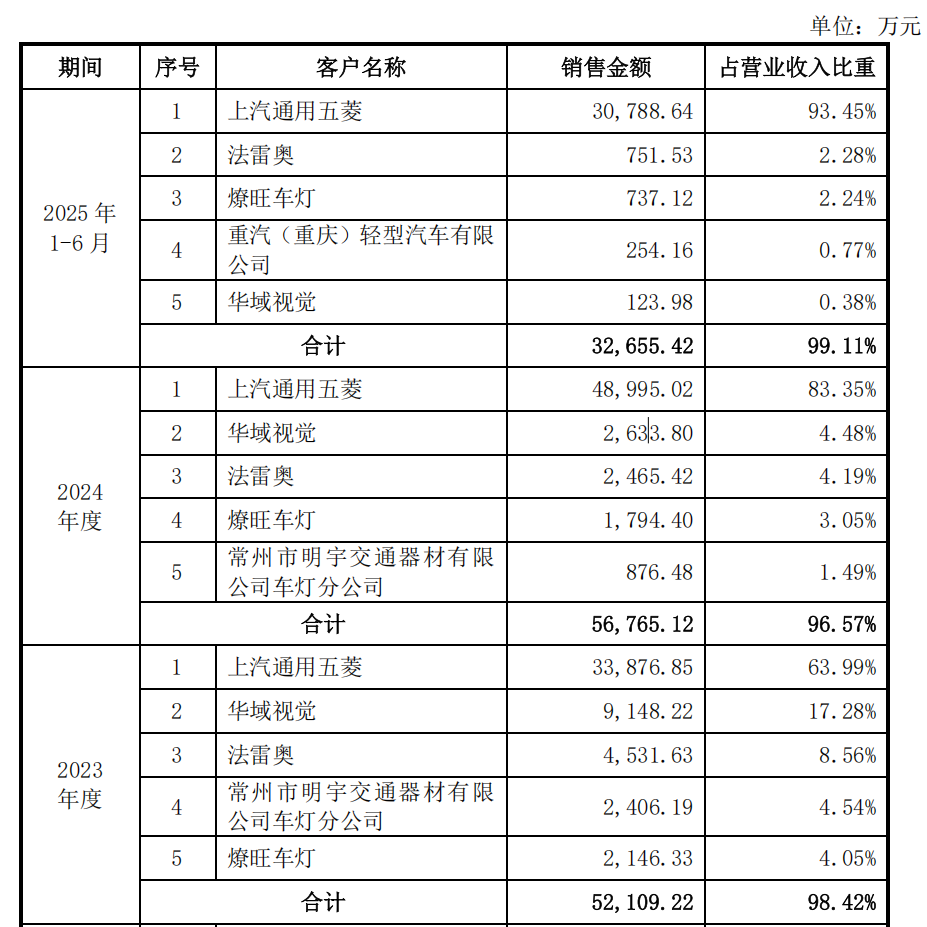

《招股书》显示,通宝光电主要从事汽车电子产品生产和销售,具体来说,主要是汽车车灯以及控制系统。通宝光电的收入结构显示,2022年至2024年,通宝光电汽车照明系统的收入接近95%。而汽车照明产品,通宝光电主要销售给了上汽通用五菱。通宝光电《招股书》第一大风险提示即为"客户集中度高以及对单一客户依赖"。

《招股书》显示,2022年-2024年,通宝光电向前五大客户销售占比均超过95%,向第一大客户上汽通用五菱销售占比分别为67%、64%以及83%。如果只看2025年上半年的数据,通宝光电对上汽通用五菱销售占比则更高,今年上半年对单一大客户上汽通用五菱销售占比达到了93%。

图 4 通宝光电依赖前五大客户(来源:招股书)

通宝光电此种对上汽通用五菱的过度依赖,其实是一贯的。《奕泽财经》查询的过往数据显示,通宝光电2017年提交创业板IPO的《招股书》显示,2015年-2017年,通宝光电对前五大客户销售占比均超过当期的95%,其中,2016年,4成收入来自上汽通用五菱,2017年,接近7成收入来自上汽通用五菱。

"通宝光电似乎进入了一个悖论之中,要想上市,则需要客户多元化,而客户多元化,则导致收入大幅下降。"一位证券分析师对《奕泽财经》表示,"所以通宝光电才不断'改道',希望通过'钻政策空子'的方式,希望'投监管喜好'的方式实现IPO,甚至面对科创板都敢冲一冲。"

众所周知,依赖单一大客户的IPO企业,最大风险在于"一旦大客户放弃合作或减少采购,IPO企业业绩将出现断崖式下滑"。

而通宝光电,正面临这样的危局。

一方面,大客户对通宝光电"剥削"加重。

2015年左右,通宝光电开始与上汽五菱展开合作,至今已经有10年。合作超过10年的客户,大幅减少合作或者中断合作,可能性较小,但是不妨碍大客户通过"压价""压款"等方式对供应商加大"剥削"的力度。

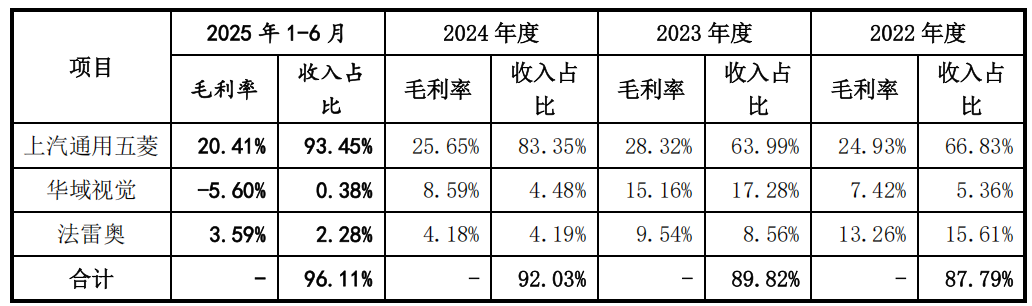

《招股书》显示,通宝光电面向通用五菱的销售毛利率连续下降。2023年,面对通用五菱销售的毛利率为28%,2024年为25%,2025年上半年已经降低至20%。《招股书》还显示,通用五菱虽然报告期内增加了对通宝光电的采购,但是,赊账也"毫不含糊"。报告期内,通用五菱的赊账金额占比不断增长,其应收账款从2022年占比59%增至2024年的74%。

卖更多,但是欠账也更多,并且利润空间更小了。

图 5 对上汽通用五菱销售毛利率连降(来源:回复文件)

另一方面,上汽通用五菱自身也趋于"萎缩"。

过度的大客户依赖,有赖于大客户的强劲需求。下游需求不萎靡,通宝光电就能"开足马力、冲劲十足"。但是,多个迹象表明,通宝光电所依仗的大客户,也处于收缩状态。从产能上看,2022年-2024年,通用五菱产能利用率分别为90%、80%和 77%,销售收入分别为811亿、760亿元以及799亿元,产量和销量最高下降幅度超过两位数。

这已经表明------通宝光电大客户上汽通用五菱正处于生产和市场"双收缩"之中。

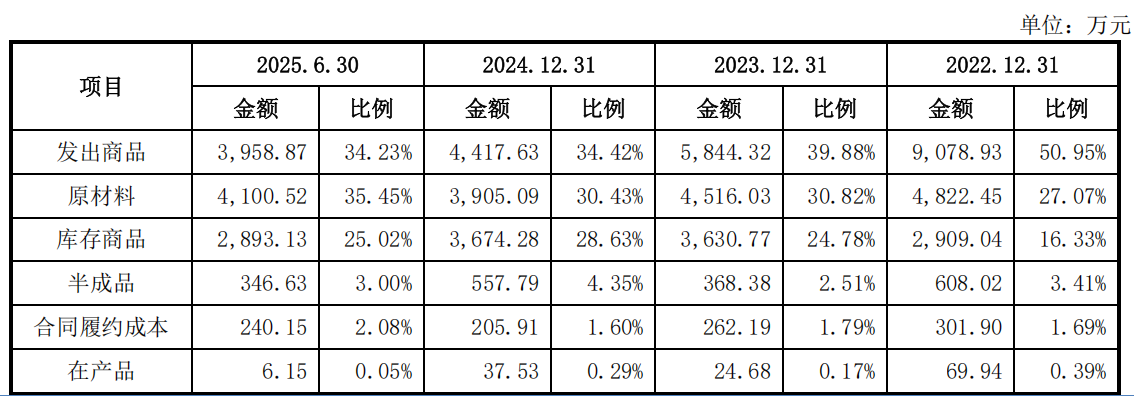

《招股书》显示,通宝光电存货中的发出商品,报告期内出现较大变动,从2022年的9078万元降至2024年的4417万元,结合通宝光电以及寄售模式为主,可以得出这样的结论------大客户或不愿意接手来自通宝光电的更多的产品,当然,主要大客户就是通用五菱。

图 6 存货中发出商品持续降低(来源:招股书)

"通宝光电产品应用车型为五菱的'网红车',这类车型以'高性价比'著称,火过一阵子,随着比亚迪等车企对这一领域的深耕,以及新能源车消费的升级,低端新能源车市场在不断缩小。"一位汽车销售人士对《奕泽财经》表示。

图 7 五菱宏光"神车"名噪一时(来源:小红书)

IPO一败、二败、三败,还要再来;创业板、科创板、北交所,全过一遍。至此,通宝光电对IPO执念的根源,已昭然若揭------在重度依赖大客户的条件下,大客户不仅"压榨"愈狠,而且"地主家也没余粮了",唯有通过IPO进行"圈钱"。

通宝光电现金情况亦能证明其"心迹"。

报告期内,通宝光电经营活动现金流净额在2024年才得到补充,而报告期内,公司投资活动现金流净额以及筹资活动现金流净额均为负值,这也导致公司现金以及现金等价物逐年降低,也是在2024年,才得到补充。

"通宝光电似乎陷入了与传统商人相同的困境之中,"一位企业管理从业者对《奕泽财经》表示,"只见卖货不见钱。"

当下,通宝光电IPO顺利"过会",这恐怕也是这家传统汽车照明企业最后的一次上市机会。"监管者或已经默许了其上市'圈钱'的意图,但是投资者是否会答应呢?"一位投资者在通宝光电"股吧"中发帖诘问。

二、收入确认变来变去 收入是否确凿?

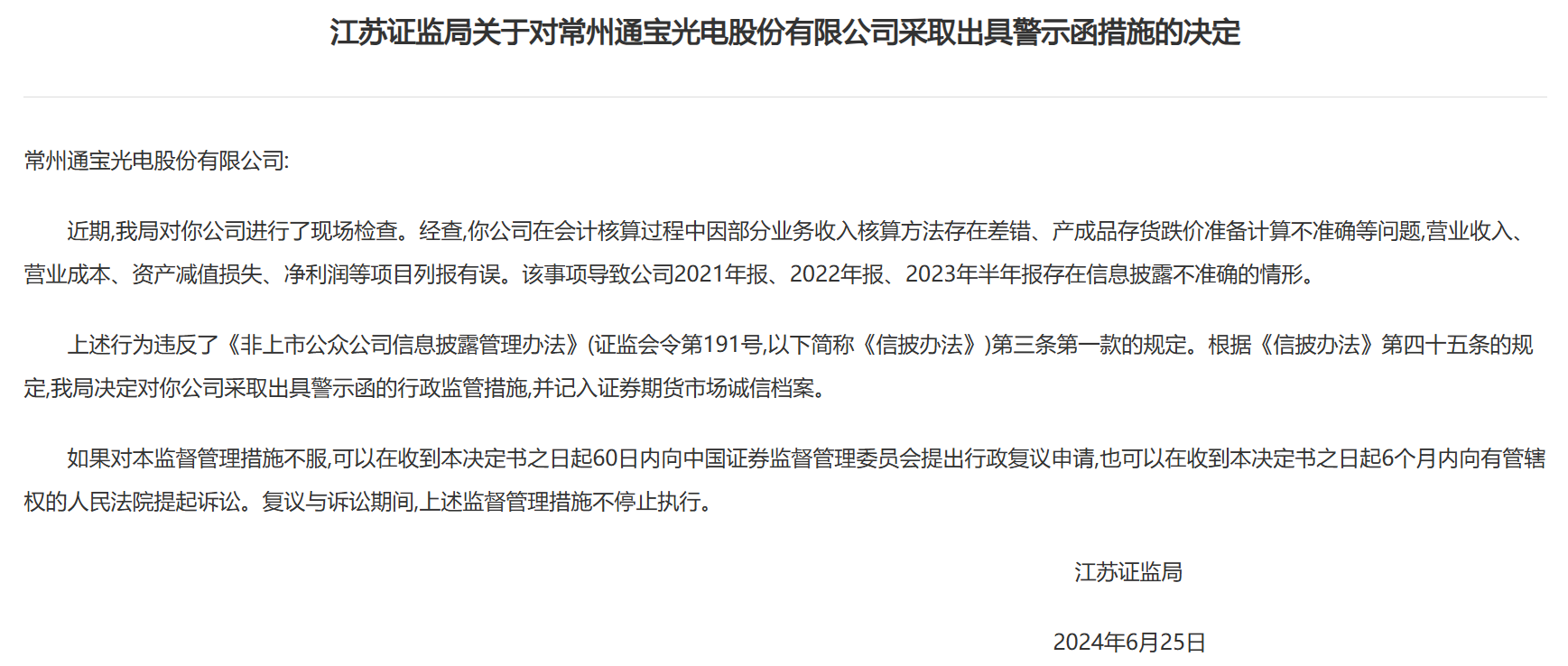

2024年6月,证监会对通宝光电IPO进行了现场检查,2024年7月,通宝光电撤回北交所IPO申请。

证监会对通宝光电进行现场检查之后,向其"采取出具警示函措施"。其中提到通宝光电"部分业务收入核算方法存在差错、产成品存货跌价准备计算不准确等问题,营业收入、营业成本、资产减值损失、净利润等项目列报有误。该事项导致公司2021年报、2022年报、2023年半年报存在信息披露不准确的情形"。

图 8 证监会对通宝光电进行处罚(来源:证监会官网)

在《招股书》中,通宝光电对会计差错更正进行了说明。

通宝光电对合同重新梳理,调整了总额法和净额法判断。"根据相关合同条款判断符合总额法收入确认,2022年末调整增加营业收入 2840万元,调整增加营业成本 2840万元,调整增加应收账款154万元,调整减少存货154万元。"

从如上证监会处罚以及会计更正说明中,《奕泽财经》认为,可以提取三点信息:

第一,通宝光电曾经部分产品以净额法确认收入,在证监会现场检查之后,被要求更改为总额法确认收入。

第二,购销双向交易中,通宝光电以总额法确认收入的金额,出现先升后降,报告期内分别为9754万元、1.89亿元、7196万元。

第三,报告期内,购销双向交易中,通宝光电以净额法确认收入的业务,毛利率均为负数,等于这部分业务"赔本赚吆喝"。

结合如上三个信息点,《奕泽财经》提出这样的疑问------经过会计更正之后,通宝光电将部分收入从净额法更正为总额法,现在以总额法确认收入净额,是否完全正确呢?是否存在部分业务本该用净额法确认收入,但是被归为总额法?

净额法和总额法的分别在于是否对产品拥有完全产权,如来料加工、组装等业务,产品为客户掌控,就应该用净额法确认;而自行采购产品,自己生产销售给客户,则应该用总额法确认。

即,通宝光电是否存在来料加工、指定供应商等业务,理应以净额法确认收入,却被以总额法确认收入?如若如此,会导致收入虚增。

如上推测是否为真呢?如下两个关注点可予佐证。

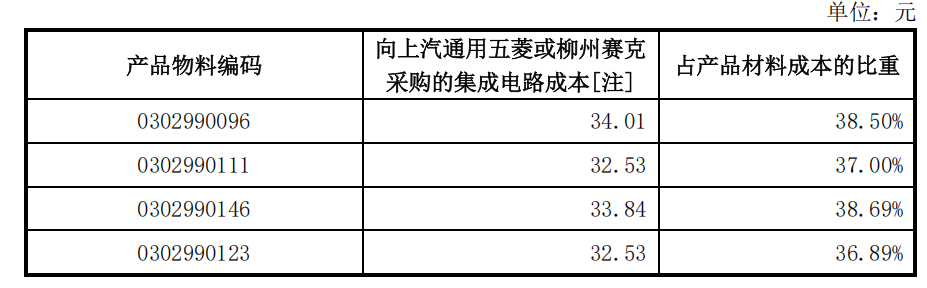

《奕泽财经》关注到通宝光电的EPS控制器产品。

2022年,通宝光电以EPS控制器为跳板,从汽车照明进入了汽车电子控制系统。2022年至2024年,电子控制系统取得收入分别为1953万元、2923万元以及1715万元,而EPS控制器销售以总额法确认收入。

但是EPS控制器销售有两个显著特点。其一, 生产EPS控制器的最关键原材料------占材料总成本35%至40%的集成电路,系"由上汽通用五菱或柳州赛克(上汽集团控制的企业)代为采购;其二,通宝光电向上汽通用五菱"采购"关键物料,经SMT贴片与组装后,再将产成品"销售"给上汽通用五菱指定的关联方。

由此视之,EPS控制器产品应该属于"来料加工",理应以净额法确认收入,而实际上,该产品销售是以总额法确认收入。

图 9 EPS 控制器产品向通用五菱采购原材料占比(来源:回复文件)

《奕泽财经》还关注到通宝光电的销售模式变更历史。

《招股书》显示,通宝光电销售模式为100%直销。但是具体来看,直销模式中分为两种,一种为直接向厂商销售,如通用五菱、华域汽车;还有一种为销售给配套厂商,由配套厂商销售给终端汽车厂商。报告期内,通宝光电直接销售占比超过90%。但是,十年之前,通宝光电全部产品都是配套销售。

彼时,有一家公司叫做燎旺车灯,其是上汽通用五菱的一级供应商,为车灯总成。通宝光电将产品销售给燎旺车灯,由燎旺车灯加工之后销售给上汽通用五菱,通宝光电为上汽通用五菱的二级供应商。

从2014年之后,通宝光电不断"甩开"燎旺车灯,而直接与上汽通用五菱进行交易。2021年,上市公司佛山照明以近5亿元收购了燎旺车灯。而这一年,通宝光电间接配套销售收入压缩至1000万元以内,9成收入来自通宝光电。截止目前,燎旺车灯仍然是上汽通用五菱车灯的主要供应商。

《奕泽财经》注意到,燎旺车灯原名南宁市汽车灯具厂,是国内知名的车灯厂商,是柳州五菱的重要配套企业。在燎旺车灯被佛山照明收购之前,公司法人为旷林昌,曾持有瞭望车灯20%多的股份,为第一大股东。

图 10 燎旺车灯总经理旷林昌(中)(来源:佛山照明官微)

对于通宝光电与燎旺车灯的交易,《奕泽财经》的疑问是------燎旺车灯为何甘愿将自己的"生意"让给供应商通宝光电?通宝光电"甩开"中间人直接对接上汽通用五菱,这样的做法,燎旺车灯是否"不忿"?是心甘情愿呢?还是迫不得已?抑或是,存在不为人知的暗中交易?

更为关键的是------此前,燎旺车灯对通用五菱销售属于车灯总成"来料加工"业务,此类业务当以"净额法"计算收入,后来,通宝光电逐渐替代了燎旺车灯的"位置",但是其向通用五菱的销售却以"总额法"计算。

这是否存在会计政策滥用呢?

另外,《奕泽财经》还注意到,通宝光电家族控制特色十分明显,公司重要岗位均由实控人刘国学亲属"把持"。

"把持"岗位包括公司副总经理、采购主管、销售部副部长等职务。但是,公司销售总监岗位人员为颜正茂。

《招股书》显示,颜正茂1991出生,2014年加入通宝公司担任技术员,次年即被任命为销售总监,该年,颜正茂仅有23岁。也是从2014年开始,通宝光电开始作为燎旺车灯的配套。故此,我们质疑------通宝光电销售总监颜正茂与燎旺车灯彼时法人和大股东旷林昌是否存在关联?如何能够在旷林昌"离场"之后与上汽通用五菱建立起稳固联系?

如果通宝光电与上汽五菱之间的交易存在收入确认不准等问题,颜正茂是否作为"中间人",予以"疏通"?这是因为,以合同约定确定收入确认方式,亦需要大客户予以配合,更需要"关键人"予以协调。

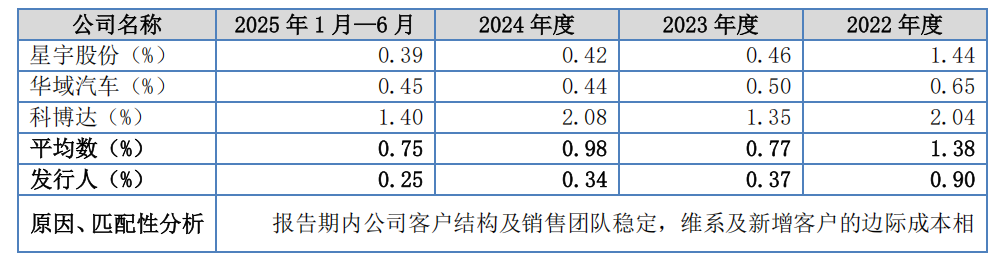

《招股书》显示,通宝光电年收入超过5亿元,但是销售人员仅有9人,人均销售额超过5000万元以上。而与此同时,通宝光电销售费用率仅有行业平均值的三分之一。通宝光电的销售团队真可谓是"吃的是草、挤的是奶"。只是不知道的是------销售总监颜正茂以及带领的团队取得如此骄人成绩,究竟有何"秘方"?

图 11 通宝光电销售费用率较低(来源:招股书)

三、董秘五年三次更换 是否存在履职受阻?

通宝光电IPO不断败北,董秘亦频繁更换。

通宝光电IPO之前董秘为孙建晋,1959年出生。2020年提交辞职报告,辞去董事会秘书职位并退休。

此时,通宝光电开始冲击北交所,迫切需要提高公司业绩。

周胤走马上任。

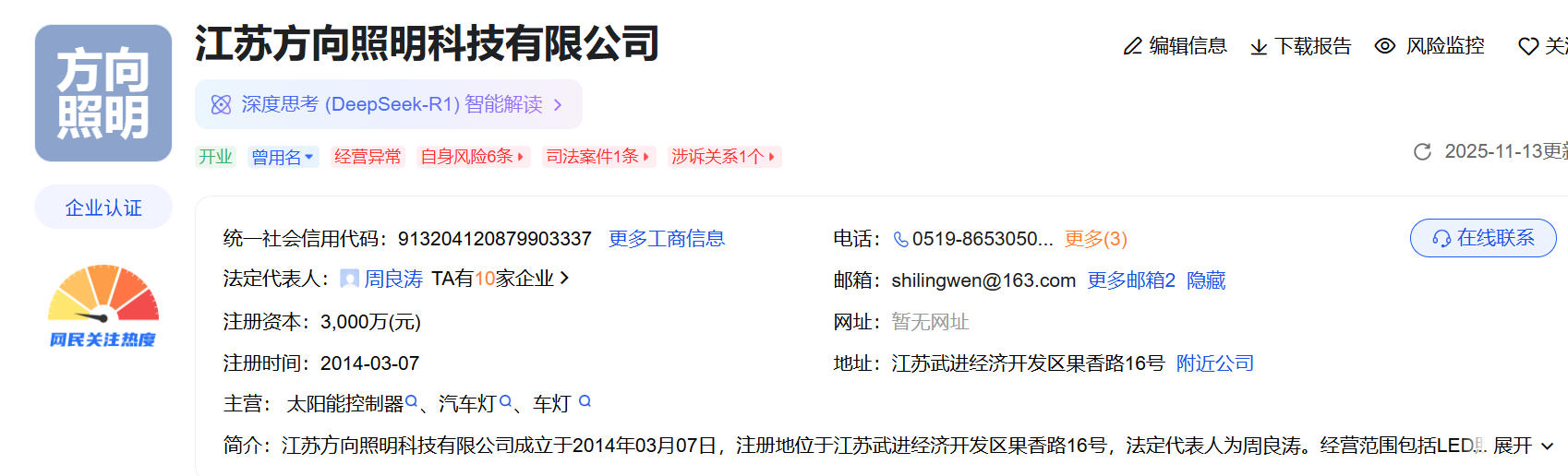

2020年,周胤接替孙建晋担任通宝光电董事会秘书,周胤出生于1989年。在担任通宝光电董事会秘书之前,2014年,周胤为江苏方向照明科技有限公司职员。而爱企查平台显示,江苏方向照明注册于2014年,注册资本3000万元,主营产品包括汽车、车灯。江苏方向照明法人为周良涛,股东包括周贤舜。而也是在2014年,通宝光电开始进入汽车照明领域。

周胤担任通宝光电董秘直至2024年。2024年,通宝光电上市再次败北,并且经现场检查收到证监会警示函。

此时,通宝光电既需要有人为"错误买单",也需要有人为继续IPO提供支持。迫切需要一位熟悉"科创"政策以及北交所上市要求的董秘。

章犇获得提拔。

章犇随即作为新的董秘,顶替了周胤。而周胤则被聘任为通宝光电内审监察部负责人。

公开资料显示,在担任通宝光电董秘之前,章犇先后任职于常州国家高新区生产力促进中心职员以及常州清大两岸科技发展有限公司董事长兼总经理。前者是常州市科技局下属的事业单位,是科技部火炬计划国家级示范生产力促进中心先进服务机构;后者是常州国企常州高新集团下属的企业,由常州高新区与清华大学两岸研究院联合设立。

不难推测,章犇对科创政策以及通宝光电是否符合北交所上市条件,应该十分熟悉。也是在章犇的加入和助力下,此次通宝光电IPO得以顺利推进。

公开资料显示,早在2022年,常州高新区就授予通宝光电2022年度国家级"专精特新"小巨人企业的称号,公司创始人、民建常州市委企业专委会主任及民建新北二支部副主委刘国学也受到了激励,并领取了100万元的奖金。

可以推断,通宝光电获得如此荣誉以及奖励,或许有章犇的助力。《招股书》也显示,报告期内,通宝光电累计获得来自政府补助超过1600多万元。

从孙建晋到周胤,再到章犇,通宝光电频繁更换董秘,令投资者产生如下三大疑问:

其一,通宝光电董秘是否存在履职受阻的情况?

根据交易所董事会秘书工作制度,董事会秘书在履行职责过程中受到不当妨碍和严重阻挠时,可以直接向北交所报告。

《奕泽财经》注意到,在2024年,通宝光电IPO受阻且被证监会处罚之后,董秘周胤辞职,但是董事会却让其担任内审监察部负责人。

正是由于通宝光电内审不够严密,这才导致收入计算错误,导致被证监会处罚,让董秘此时担任内审之职,显然有强化和完善公司内控的意图。但是,也存在另一种可能,董秘"临危受命",对公司更多的"漏洞"进行掩盖和补漏。

而这样的"漏洞",显然在公司IPO之前,可能被董秘掌控,但是董秘"密而不发",最终导致IPO被迫撤回。

这其中,就可能存在董秘履职受阻或者渎职的问题。

其二,通宝光电董秘是否存在违规履职的情况?

在通宝光电准备IPO之时,原董秘孙建晋突然辞职,并"告老还乡",是否是为了不愿意"趟这趟浑水"?紧接着,周胤接任董秘,而周胤还是同行企业江苏方向照明科技有限公司的创始员工之一,而该公司也从事汽车照明业务。

图 12 江苏方向照明工商信息(来源:爱企查)

江苏方向照明科技与通宝光电到底是何种关系?两者是否有过交易?周胤担任通宝光电董秘,是否存在为江苏方向照明科技输送好处?

另外,熟络科创政策以及出身事业单位的章犇接任董秘之后,通宝光电"科创实力"显著提升,不仅获得科创领域多个荣誉,而且拿到了来自政府对科创企业支持的"真金白银"。这其中是否存在贿赂等问题。

图 13 通宝光电董秘章犇履历(来源:招股书)

其三,通宝光电频繁更换董秘是否影响公司治理稳定?

通宝光电在五年内更换了三任董秘,其中一位董秘在申报IPO前几个月辞任,但继续担任内审监察部负责人。这种岗位变动在资本市场中较为特殊,因董秘与内审监察部在职责上存在显著差异,前者侧重信息披露与投资者关系,后者则涉及内部审计与合规监督。

频繁更换董秘可能反映企业治理结构不稳定,尤其在IPO申报期间,董秘变动可能影响信息披露质量。例如,上市公司贝因美就曾因信披违规被监管警示,其董秘与财务总监均被处罚,显示岗位变动需谨慎处理。

结 语

通宝光电多次IPO而未成功,反而收到证监会处罚,可谓"性躁";通宝光电收入确认不够精准,经现场检查被查出弊病,可谓"心粗";更毋论其董秘高管频繁变动,投机心理颇重,可谓"乱动"。

古人云,性躁心粗者,一事无成。心和气平者,百福自集。通宝光电目前虽然已经顺利"过会",一只脚已经踏入上市门槛,但是这样"心浮气躁"的IPO标的,入市之后,对投资者来说,未必是福;对证券监管来说,亦是挑战之一。

从鼓励科创真实力的企业入市计,从夯实中国证券监管体系计,对通宝光电IPO继续推进,还应慎重对待。