Financial market development and corporate risk management: Evidence from Shanghai crude oil futures launched in China 金融市场发展与企业风险管理:来自上海原油期货上市的证据

期刊信息

摘要

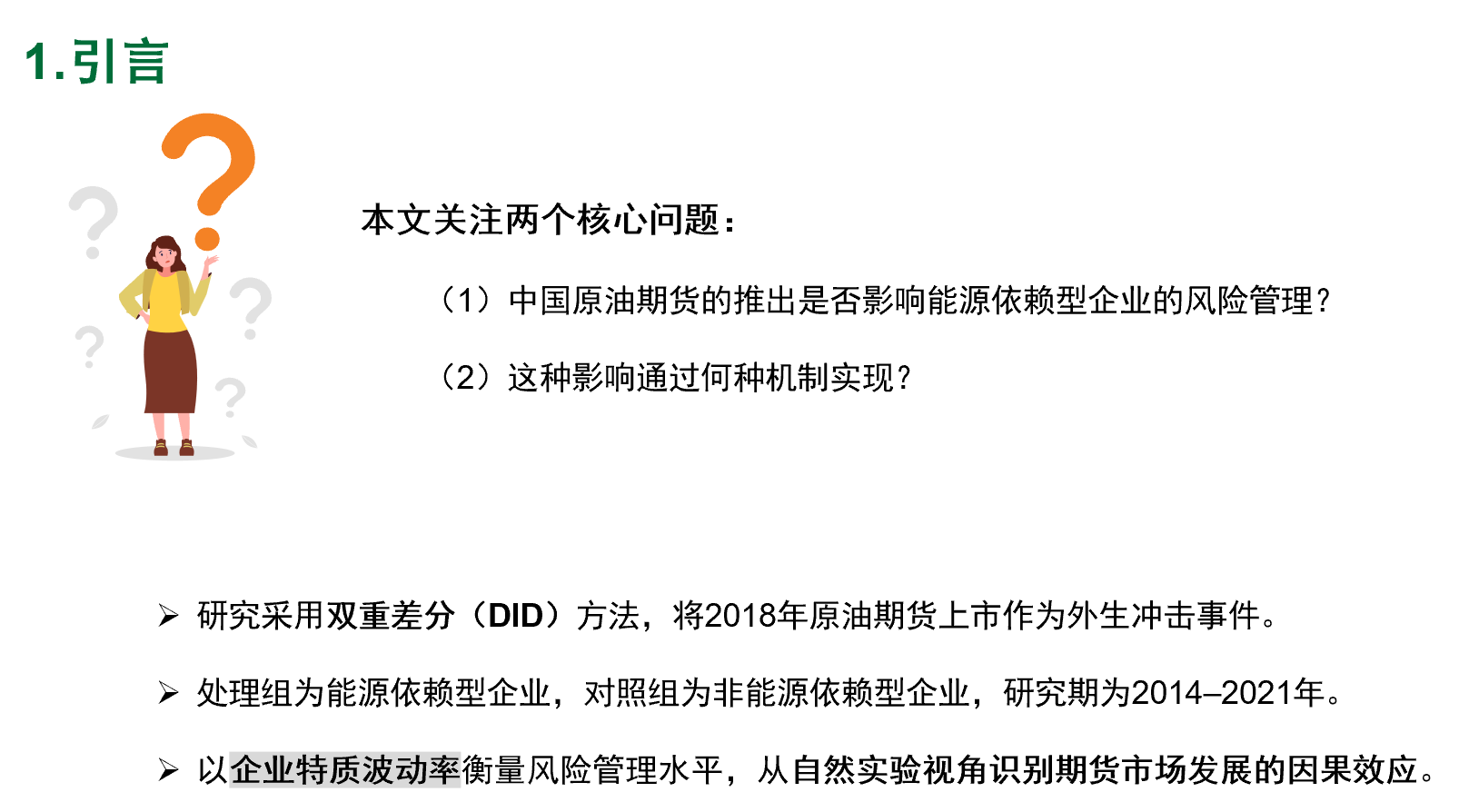

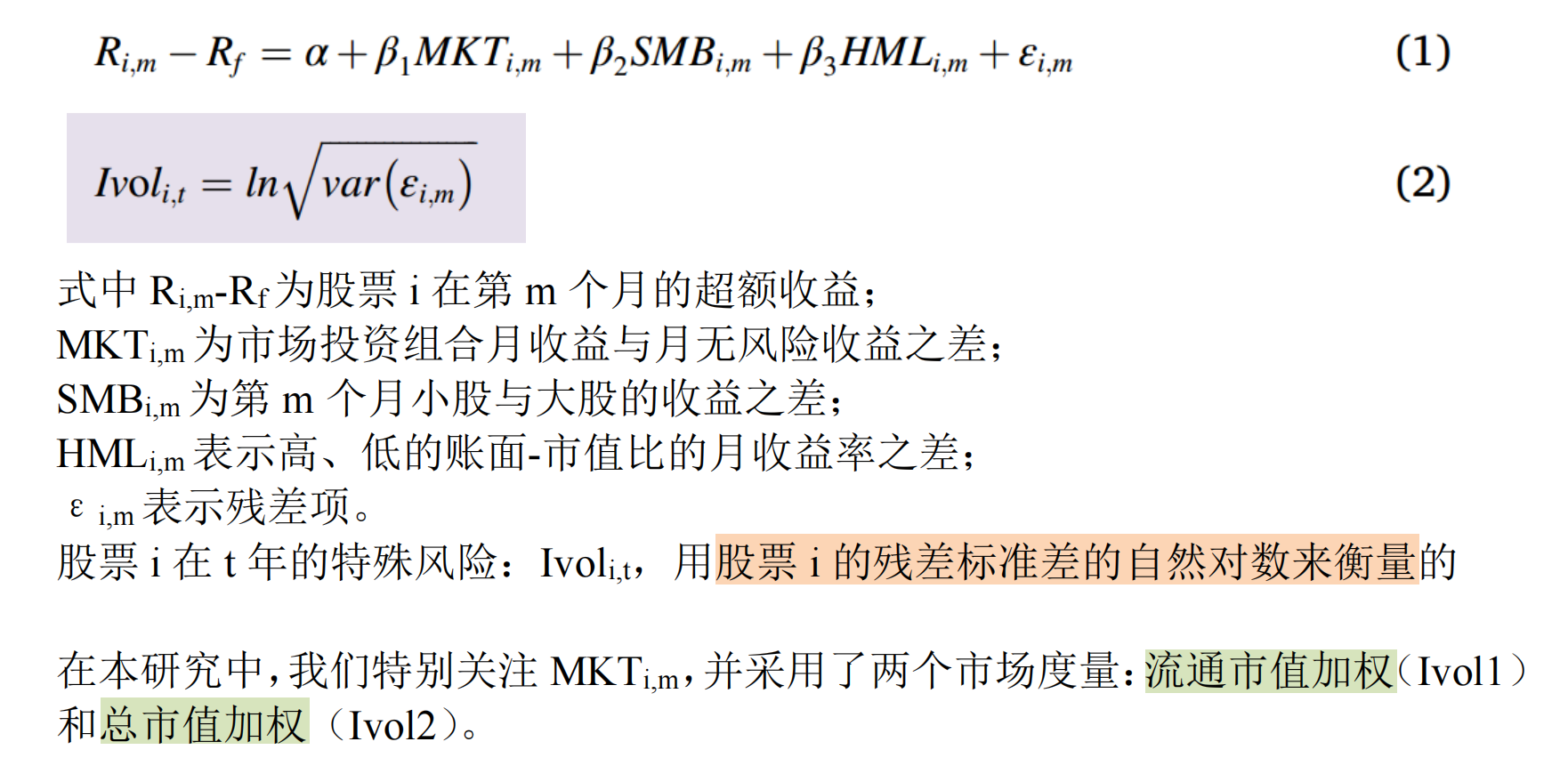

本文研究了中国原油期货(COF) 对中国企业风险管理 的影响。

基于2014-2021年样本的实证结果表明,中国COF的推出显著降低了能源依赖型企业的特质风险(significantly reduces idiosyncratic risk),即使经过一系列稳健性检验,这一结论仍然显著。

机制分析表明 ,中国COF的推出主要通过企业内部渠道的现金流和波动性以及外部市场信息渠道的关注来降低企业的特质风险。

进一步分析发现 ,这种抑制效应在大型企业和竞争压力较大的企业中更为明显。

研究为中国COF与企业风险管理之间的关系提供了企业层面的证据,并为能源政策提供了见解。

一些个背景信息----2018.3.26中国原油期货

1.引言

【研究背景】

美国纽约商品交易所的西德克萨斯原油期货(WTI)和英国伦敦洲际交易所的布兰特原油期货(Brent)分别是北美和欧洲的基准原油期货。这两个合约占全球交易量的95%以上,对全球原油价格具有重要影响。根据《BP世界能源统计年鉴》,2021年,北美和欧洲在全球原油消费量中的占比分别仅为23.7%和14.4%,而亚太地区在全球原油消费量中的占比则飙升至38.1%。尽管亚太地区的消费份额大致相当于北美和欧洲的总和,但没有成熟的期货市场为原油交易提供定价基准和风险缓解工具。WTI和Brent原油期货定价对亚太地区的影响可以忽略不计,包括中国在内的亚太地区国家在进口原油时面临"亚洲溢价"。这一现象导致中东地区进口原油的价格明显高于同一地区同等品质的欧美国家,导致消费成本大幅上升。

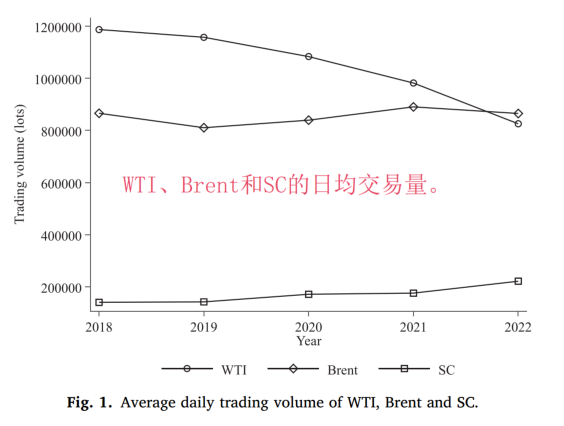

中国是世界上最大的原油进口国之一,自2013年超过美国以来,原油依赖度 已达到55.2%。根据国家统计局的数据,到2021年,这一比例已上升至72%。中国原油期货需求的增长和在原油定价体系中相对薄弱的影响力都推动了中国原油期货合约的建立。 经过中国政府数年的准备、规划和讨论,以人民币计价的原油期货合约上海原油期货(Shanghai crude oil futures, SC)于2018年3月26日在上海国际能源交易所(INE) 正式开始交易。此后,SC的交易量持续增长,在短时间内超过 阿曼原油期货合约(Oman crude oil futures) ,成为全球第三大原油期货交易合约。图1显示了2018-2022年WTI、Brent和SC的日均交易量。布伦特原油的交易量每年都保持相对稳定。

相比之下,自SC交易开始以来,WTI呈现出逐年下降的趋势,日均交易量降至100万手以下。相反,尽管起步较晚,SC的交易量仍呈稳步上升趋势。季和张(2019)在前40个交易日使用了一分钟频率的日内数据。他们观察到夜间交易量明显高于其他两个交易量。++鉴于夜间交易时段的交易主要由国际投资者进行,这证实了全球市场参与者对中国COF的重大影响,并进一步解释了WTI交易量的下降与SC有特定的相关性++。

套期保值比率的概念起源于现代投资组合的均值与方差理论 。Johnson(1960)和Stein(1961)进一步完善了现货与期货之间的数学模型测量。大量研究采用时间序列计量经济学方法估算现货与期货之间的套期保值比率,表明两者之间存在一定程度的相关性。原油是世界上最重要的能源之一,与能源相关企业的经营和发展密切相关。合理利用期货等金融衍生品进行风险管理是必不可少的。 已有研究探讨了期货市场的价格发现功能、波动溢出效应及其预测能力。SC合约不仅为投资者提供了一种对冲机制,以降低现货价格风险,而且为中国企业在当地开展业务提供了便利,有效地保护了它们免受外汇市场波动的影响。Wu et al .(2022)指出,SC在两两对冲下比WTI和Brent具有更高的对冲有效性。此外,他们使包含SC的投资组合优于其他投资组合。【引出本文内容 】因此,我们主要关注中国企业层面的两个问题:(1)中国原油期货的推出对能源依赖型企业的风险管理有何影响?这种影响的具体机制是什么?

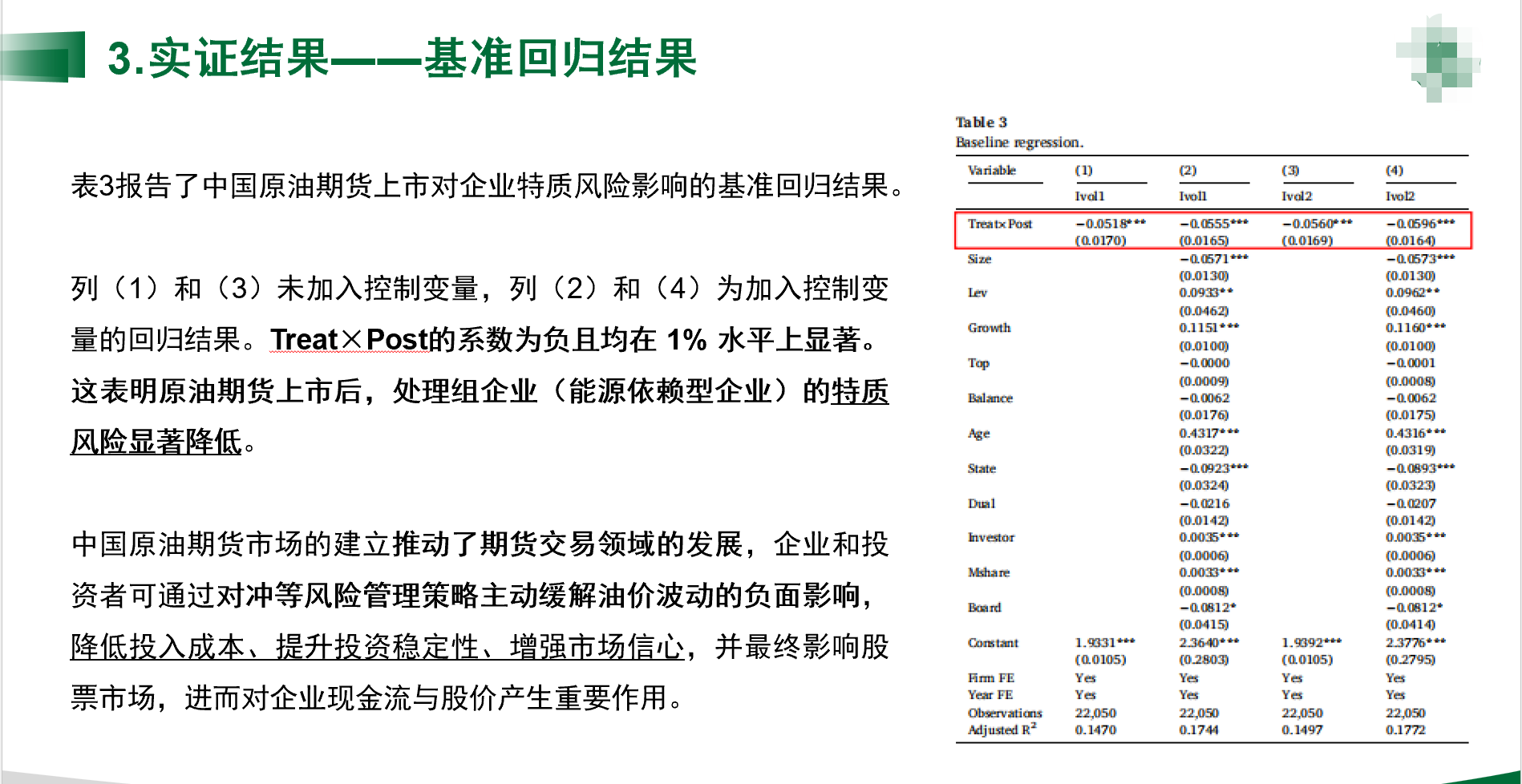

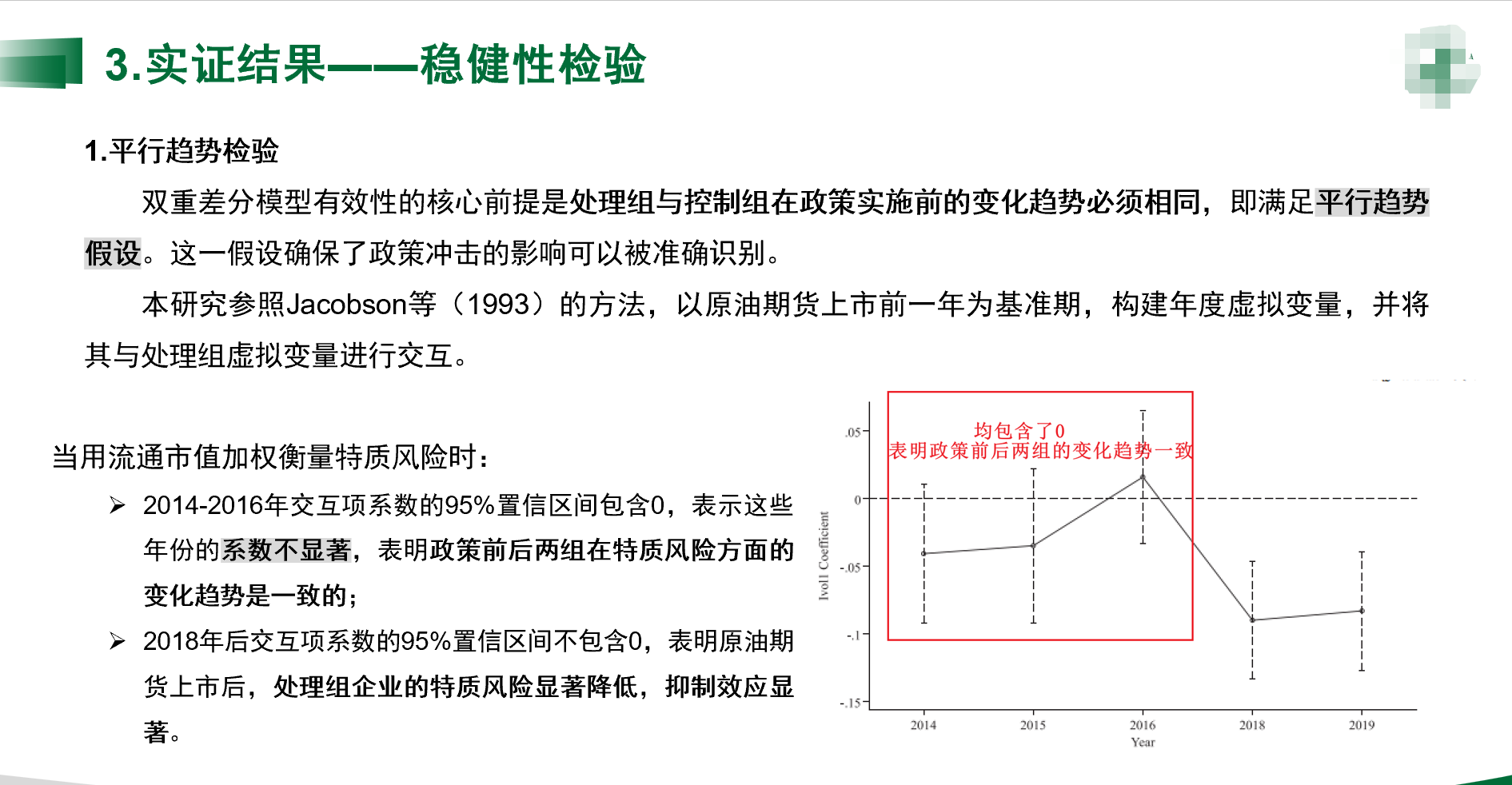

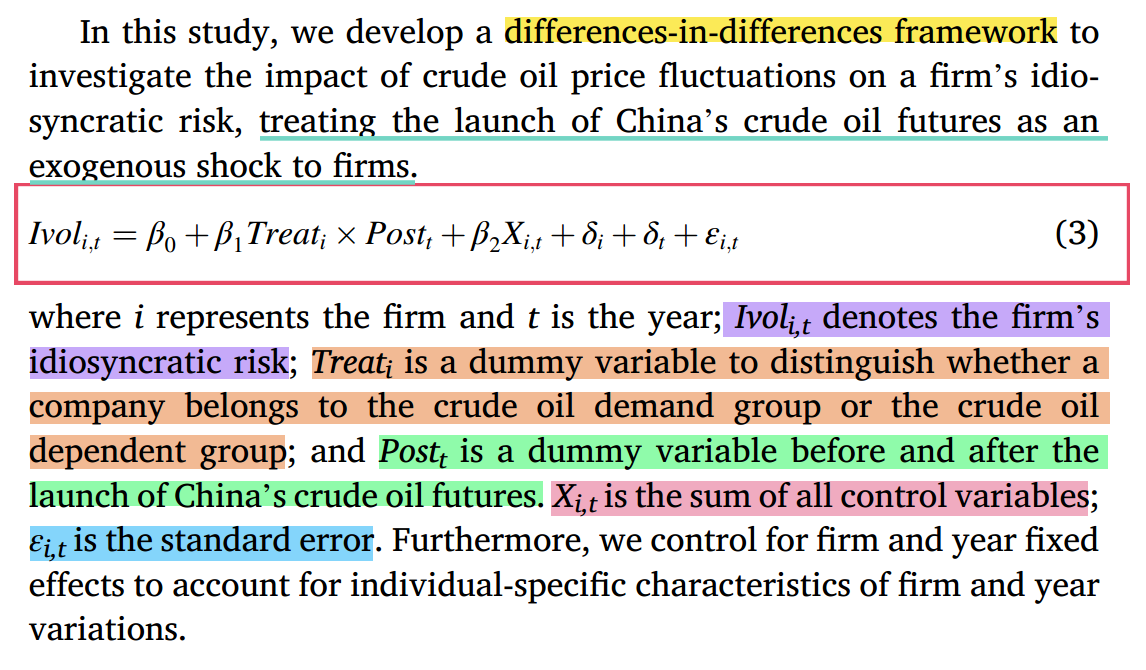

【文章做了什么?如何做的?结果如何?】 文献表明,中国在上海国际能源交易所(INE)推出 COF 合同后,大多数中国公司都持有包含SC的投资组合。结果表明,原油期货波动率与上市公司股票表现之间的关系具有明显的行业特征。因此,我们采用公司特质波动率(反映公司特定的私人信息或噪音交易)来衡量公司的风险管理,以研究中国的 COF 对其的影响。我们采用双重差分 (DID) 方法研究了 2014 年至 2021 年期间持有 SC 合同对公司风险管理的影响,其中我们认为 2018 年中国 COF 的正式上市是一种外生事件冲击。实证结果表明,中国 COF 的推出显著降低了依赖能源的中国公司持有上海原油期货 (SC) 时的特殊风险。我们的结果表明,使用原油期货进行对冲可以有效降低与原油现货交易相关的交易风险,使 SC 持有有利于企业风险管理。基准回归结果的稳健性通过一系列测试得到证实,包括平行趋势检验、预期效应检验、倾向得分匹配、熵平衡匹配、安慰剂检验、替代特质风险计算、控制多维固定效应和研究样本的调整。机制测试进一步表明,持有 SC 的能源依赖型公司通过内部和外部渠道减轻特殊风险。中国投资者通过在内部现金渠道内进行对冲来稳定内部融资并降低价格风险。在外部信息渠道方面,中国 COF 的推出增加了投资者对能源依赖型企业的关注。此外,COF 产生的利好消息减少了投资者的看法异质性,使信息来源多样化,并减少了个股交易的噪音。

【文章贡献】

(1)研究有助于企业风险管理 的文献。提出了一种新的金融工具,为中国企业管理他们的特殊风险。先前的文献主要关注供应链对COS定价效率的影响以及SC与国外COFs的市场相关性。很少有研究调查中国COF对企业特殊风险的影响。我们的研究建立了中国COF与企业风险管理之间的联系,提供了微观层面 的经验证据,有助于中国COF的发展和期货市场的完善。

(2)研究有助于企业对冲行为(corporate hedging behavior) 相关的文献,特别是关于管理公司的特殊风险。以往对企业特质风险的研究主要集中在公司内部治理方面 ,包括企业社会责任, ESG披露,绿色创新战略和企业战略重点。我们从风险管理的角度来研究公司对冲行为的影响,考察其对股票市场中公司特质信息的影响。这为原油期货交易公司的影响提供了间接证据。

(3)研究结果有助于揭示中国COF对企业风险管理的影响机制。中国正在突破石油美元体系,建立以人民币为主导的原油期货市场。该国正在实现向能源金融市场国际化过渡的里程碑。本文选择能源依赖型和能源非依赖型企业作为处理和控制对象,可以通过内部现金流及其波动率和外部市场信息关注两个渠道考察持有SC的企业对其风险管理的影响。本研究为商品交易本土化的合理性和必要性提供了实证证据,为国内能源金融的发展提供了参考。

2.文献综述与假设检验

3.数据与模型

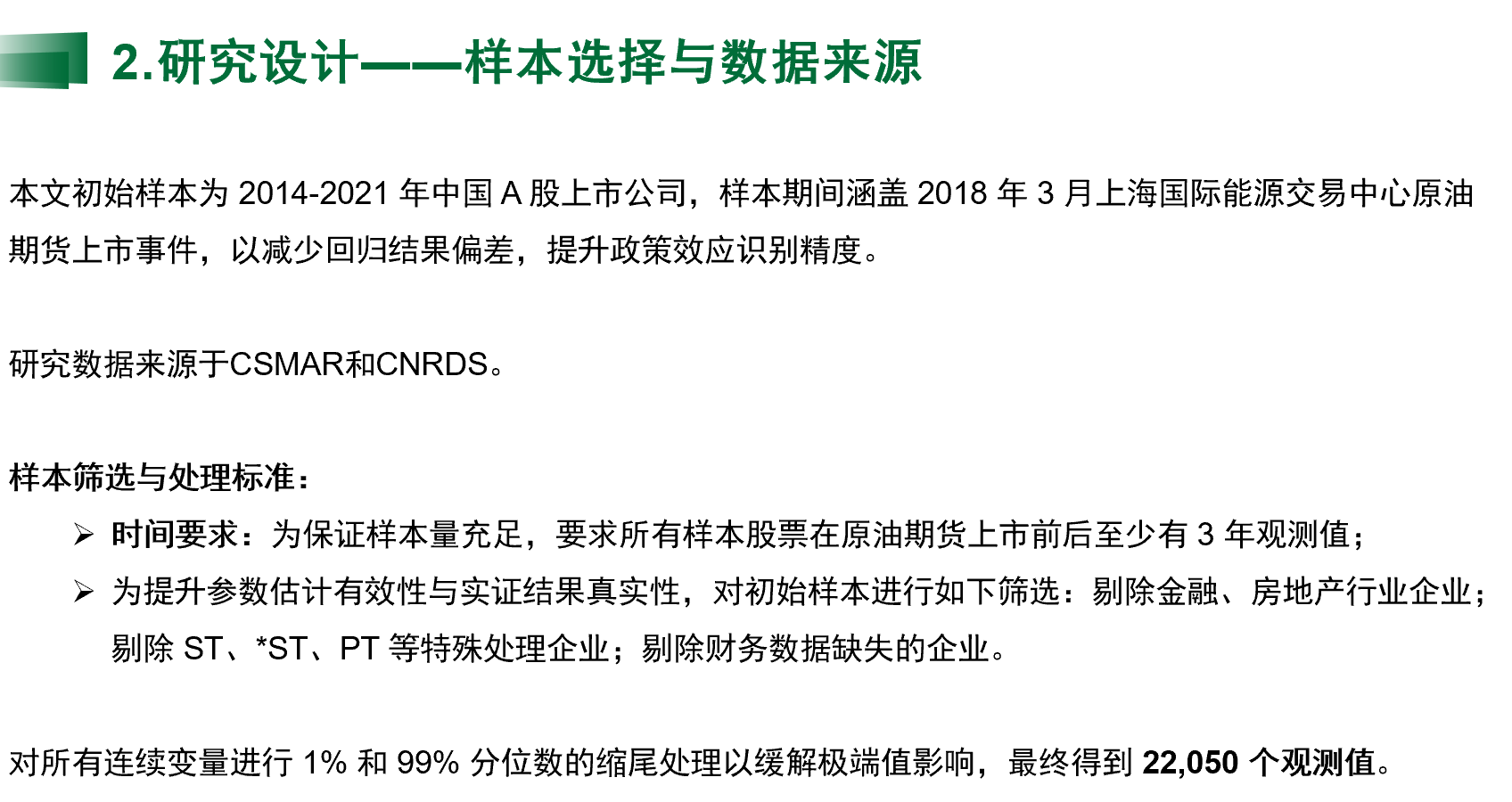

3.1样本选择与数据来源

本研究的初始样本包括2014-2021年的中国A股上市公司。样本周期与2018年3月在上海国际能源交易所推出的中国原油期货一致。这种方法的目的是尽量减少回归结果的潜在偏差,提高对政策效果的识别。

本研究使用的原始数据来源包括CSMAR和CNRDS。

要求所有样本库存在中国原油期货推出前后至少有三年的观察,以确保足够的样本量。为了提高参数估计的有效性,保证实证结果的真实性,我们将以下企业从原始样本中剔除:(1)金融和房地产企业;(2)特殊待遇企业,包括ST、*ST、PT等;(3)财务数据缺失的公司。我们在1%和99%的水平上对所有连续变量进行了缩尾处理,以减轻极值的影响。

总共获得了22,050个样本。

3.2变量

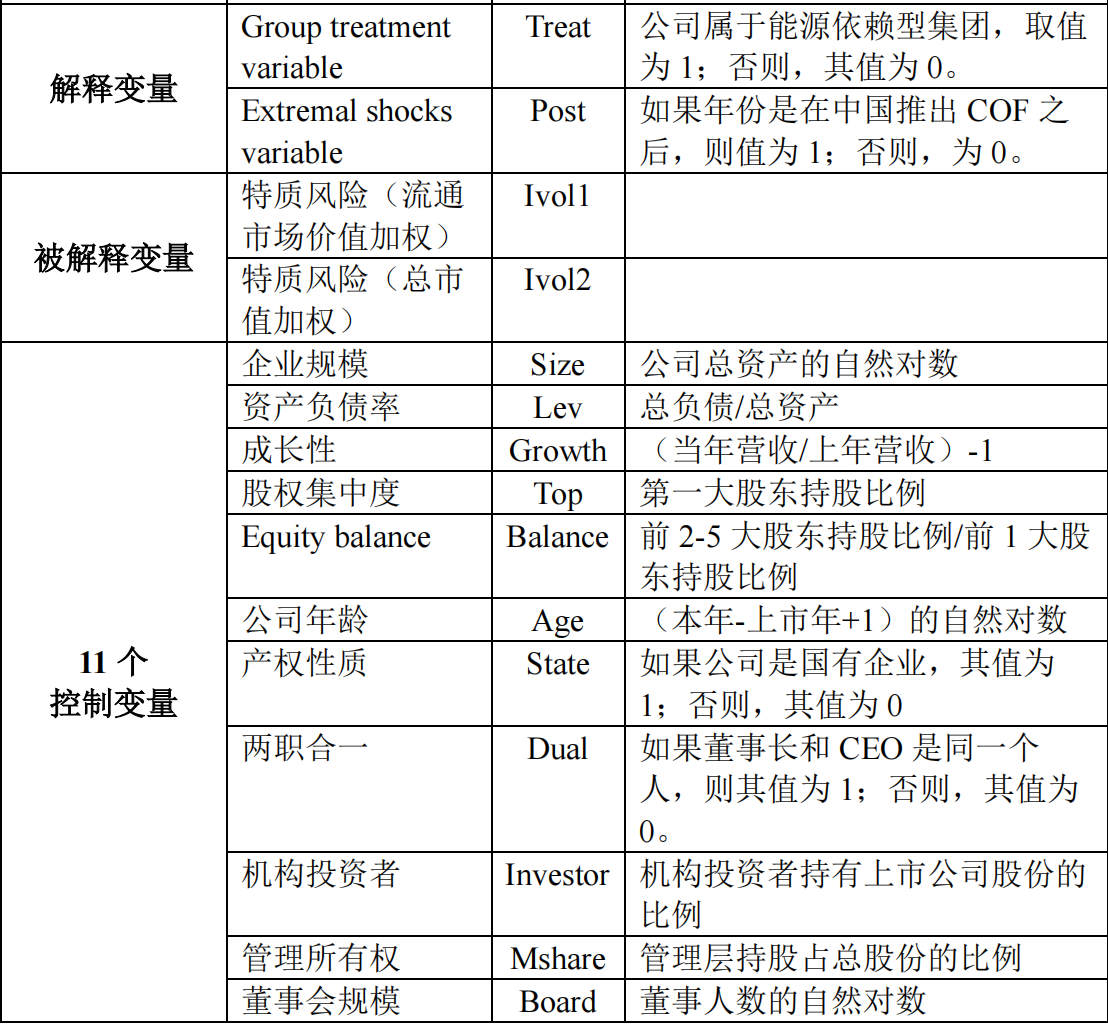

核心解释变量X :We consider China's crude oil futures launch at the Shanghai International Energy Exchange as the pivotal event and utilize differences-indifferences, denoted as Treat×Post, as the core explanatory variable

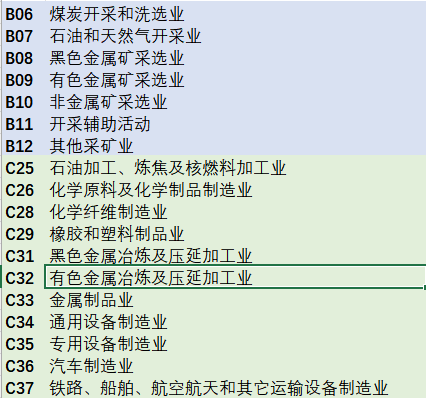

我们将需要和依赖原油的行业分类为处理组。根据Wong and Zhang(2020)和中国证监会2012年发布的《上市公司行业分类指引》,我们对以下行业赋值1,为处理组;将样本中其他行业的赋值为0,作为对照组。

We define the pretreatment period as the four years before China's crude oil futures launch and the posttreatment period as the four years after.

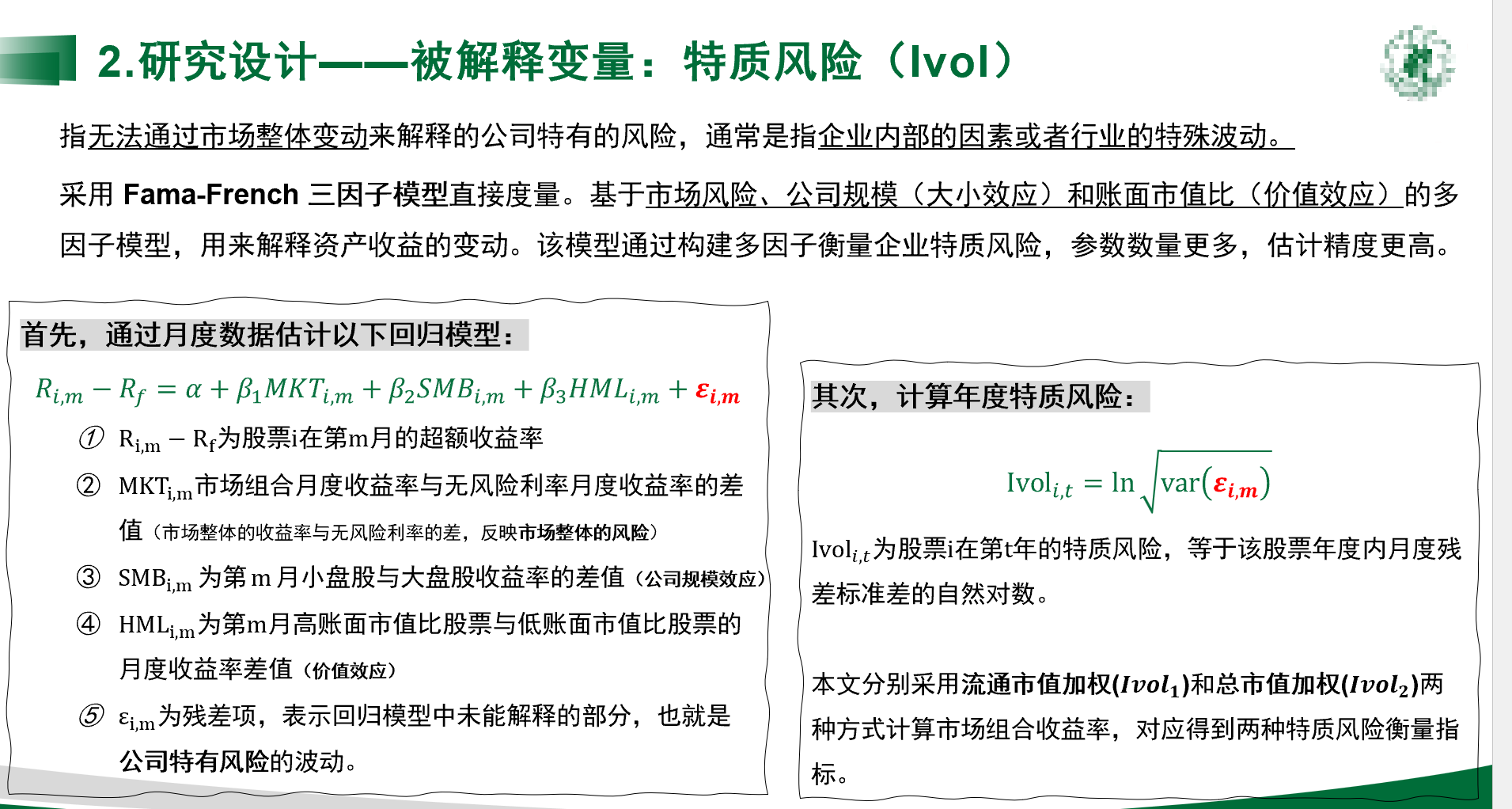

被解释变量Y

变量定义

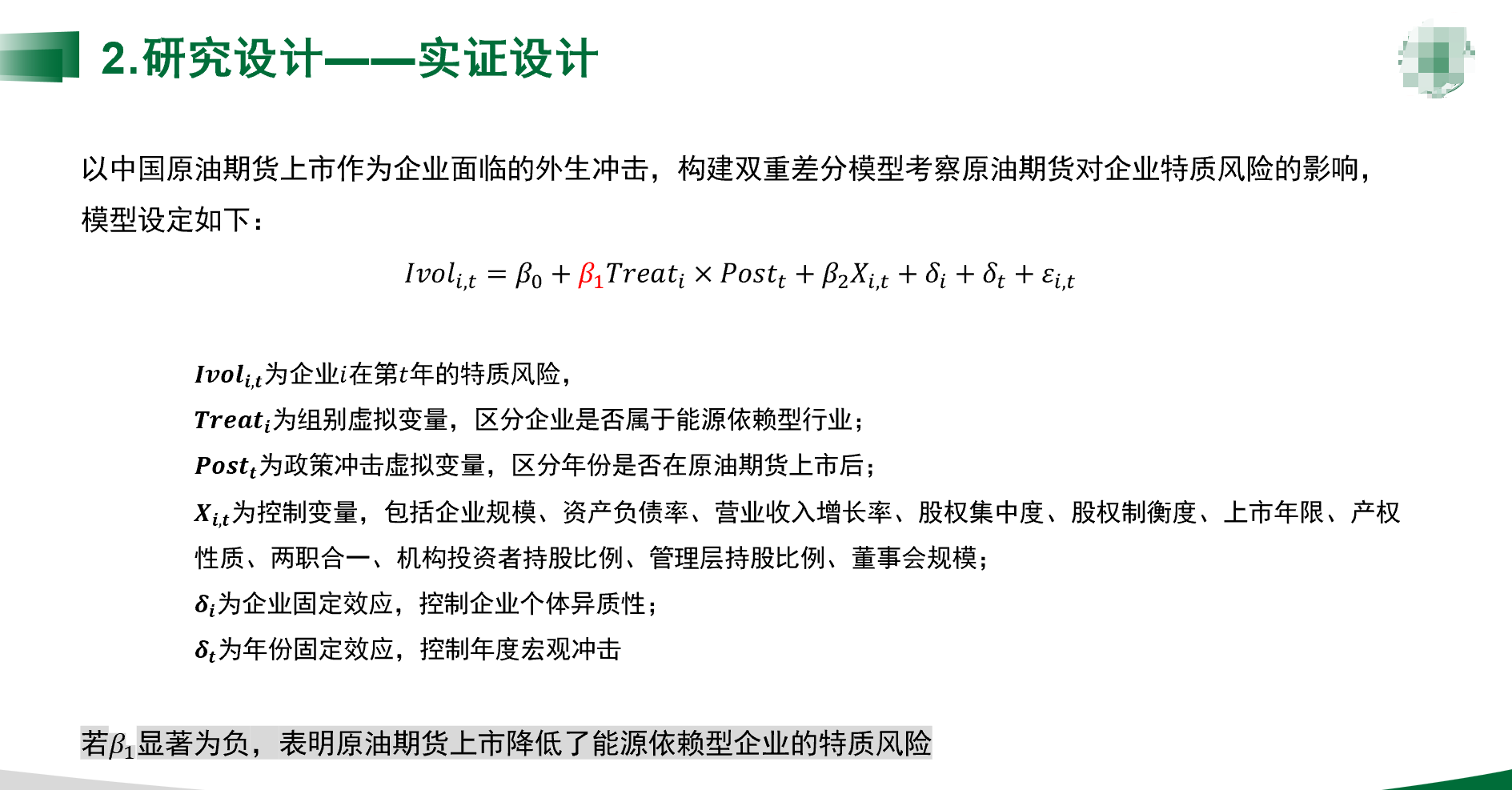

3.3模型

4.实证结果

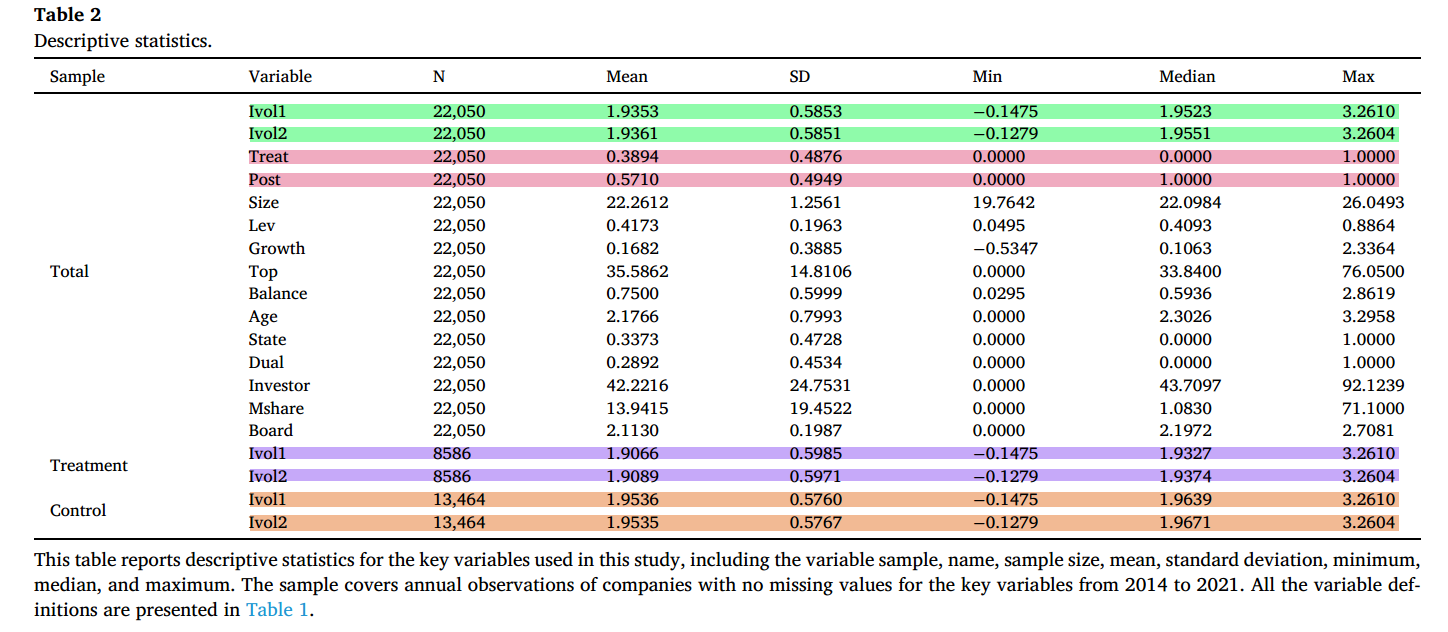

4.1描述性统计

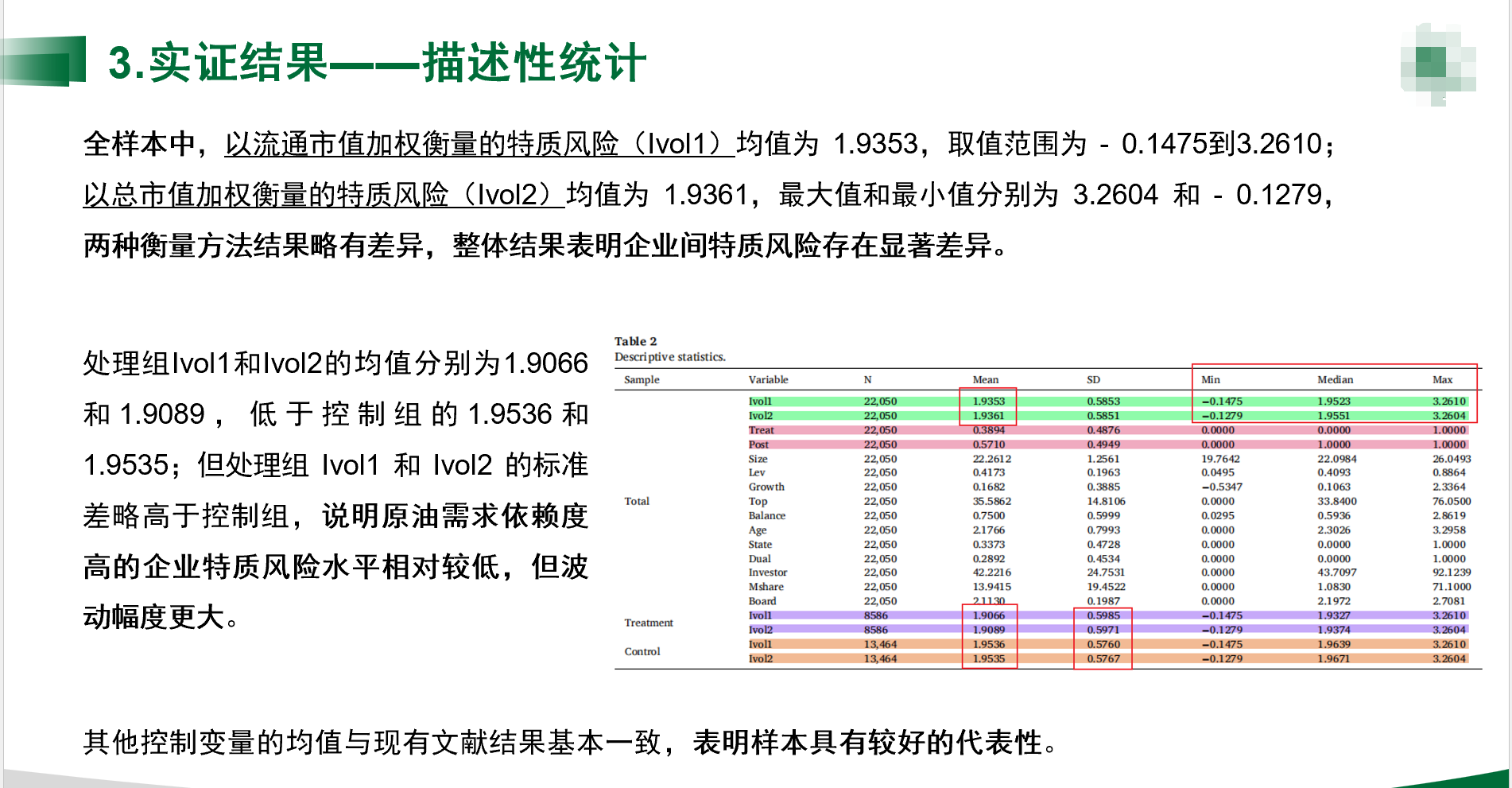

通过流通市值加权法测量的全样本的特质风险平均值(Ivol1)为1.9353,在-0.1475和3.2610之间。

通过总市值加权法测量的特质风险(Ivol2)的平均值为1.9361,最大值和最小值分别为3.2604和0.1279。

表明,这两种衡量方法之间存在轻微差异,强调了公司之间特质风险的显著差异。

表2还报告了treatment组的Ivol1和Ivol2的平均值,分别为1.9066和1.9089。

与treatment组相比,control组的Ivol1和Ivol2的平均值分别为1.9536和1.9535。

然而,treatment组的Ivol1和Ivol2的标准差分别为0.5985和0.5971,略高于对照组的0.5760和0.5767。

这些发现表明,对原油有大量需求和依赖的公司往往表现出相对较低的特质风险 。值得注意的是,这部分公司也表现出更高的方差和波动性。