Freqtrade 新人完整上手教程(2025.12 版|Docker|已验证)

适用人群:

- 完全没接触过 Freqtrade

- 或者之前各种 network / ccxt / python 环境问题

- 想一次就跑通回测闭环

一、准备条件(只需要这 3 个)

- macOS / Linux / Windows(推荐 macOS / Linux)

- Docker Desktop 已安装并启动

- 能正常访问 Binance(不用代理)

⚠️ 本教程 不使用本机 Python 跑 freqtrade

所有 freqtrade 相关操作 全部在 Docker 里完成

二、启动 Docker(很多人卡在这里)

1️⃣ 启动 Docker Desktop

- 打开 Docker Desktop App

- 等右上角 🐳 显示 Running

2️⃣ 验证 Docker daemon 正常

bash

docker info能输出一大堆信息即可。

三、拉取 Freqtrade 官方镜像(一次性)

bash

docker pull freqtradeorg/freqtrade:stable看到 Downloaded newer image 即成功。

四、创建项目目录

bash

mkdir -p ~/freqtrade-demo

cd ~/freqtrade-demo

mkdir -p user_data最终结构:

freqtrade-demo/

└── user_data/五、初始化 user_data(官方标准步骤)

bash

docker run --rm -it \

-v $(pwd)/user_data:/freqtrade/user_data \

freqtradeorg/freqtrade:stable \

create-userdir --userdir user_data成功后本地应出现:

user_data/

├── data/

├── logs/

└── strategies/六、写一份【最小可用】config.json(⚠️ 关键)

这是 2025.12 版本必须能跑回测的配置

已考虑

entry_pricing / exit_pricing的新校验规则

user_data/config.json

json

{

"$schema": "https://schema.freqtrade.io/schema.json",

"max_open_trades": 1,

"stake_currency": "USDT",

"stake_amount": 100,

"tradable_balance_ratio": 0.99,

"fiat_display_currency": "USD",

"timeframe": "5m",

"dry_run": true,

"trading_mode": "spot",

"entry_pricing": {

"price_side": "same",

"use_order_book": false

},

"exit_pricing": {

"price_side": "same",

"use_order_book": false

},

"exchange": {

"name": "binance",

"key": "",

"secret": "",

"ccxt_config": {

"enableRateLimit": true

},

"ccxt_async_config": {

"enableRateLimit": true

},

"pair_whitelist": [

"BTC/USDT"

],

"pair_blacklist": []

},

"pairlists": [

{ "method": "StaticPairList" }

],

"bot_name": "freqtrade",

"initial_state": "stopped",

"internals": {

"process_throttle_secs": 5

}

}重要说明(新人必读)

- 不要用 futures

- 不要用 VolumePairList

- 不要启用 order_book

- 否则很容易卡在 exchangeInfo / markets 加载

七、下载历史数据(生成 feather 文件)

bash

docker run --rm -it \

-v $(pwd)/user_data:/freqtrade/user_data \

freqtradeorg/freqtrade:stable \

download-data \

--exchange binance \

--pairs BTC/USDT \

--timeframes 5m成功后你会看到:

user_data/data/binance/BTC_USDT-5m.feather这一步说明:

数据层已经完全 OK

八、生成第一个策略(使用新版模板)

⚠️ 新版 没有 basic 模板

bash

docker run --rm -it \

-v $(pwd)/user_data:/freqtrade/user_data \

freqtradeorg/freqtrade:stable \

new-strategy \

--strategy MyFirstStrategy \

--template minimal \

--userdir user_data生成文件:

user_data/strategies/MyFirstStrategy.py九、写一个"最简单但能交易"的策略

打开 user_data/strategies/MyFirstStrategy.py,改成如下核心逻辑:

python

from freqtrade.strategy import IStrategy

from pandas import DataFrame

import talib.abstract as ta

class MyFirstStrategy(IStrategy):

timeframe = "5m"

minimal_roi = {

"0": 0.1

}

stoploss = -0.1

def populate_indicators(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

dataframe["ma20"] = ta.SMA(dataframe["close"], timeperiod=20)

return dataframe

def populate_entry_trend(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

dataframe.loc[

(dataframe["close"] > dataframe["ma20"]),

"enter_long",

] = 1

return dataframe

def populate_exit_trend(self, dataframe: DataFrame, metadata: dict) -> DataFrame:

dataframe.loc[

(dataframe["close"] < dataframe["ma20"]),

"exit_long",

] = 1

return dataframe这是一个教学用策略 :

均线之上买,跌破均线卖

目的不是赚钱,而是验证系统

十、运行回测(🎯 教程最终目标)

bash

docker run --rm -it \

-v $(pwd)/user_data:/freqtrade/user_data \

freqtradeorg/freqtrade:stable \

backtesting \

--config user_data/config.json \

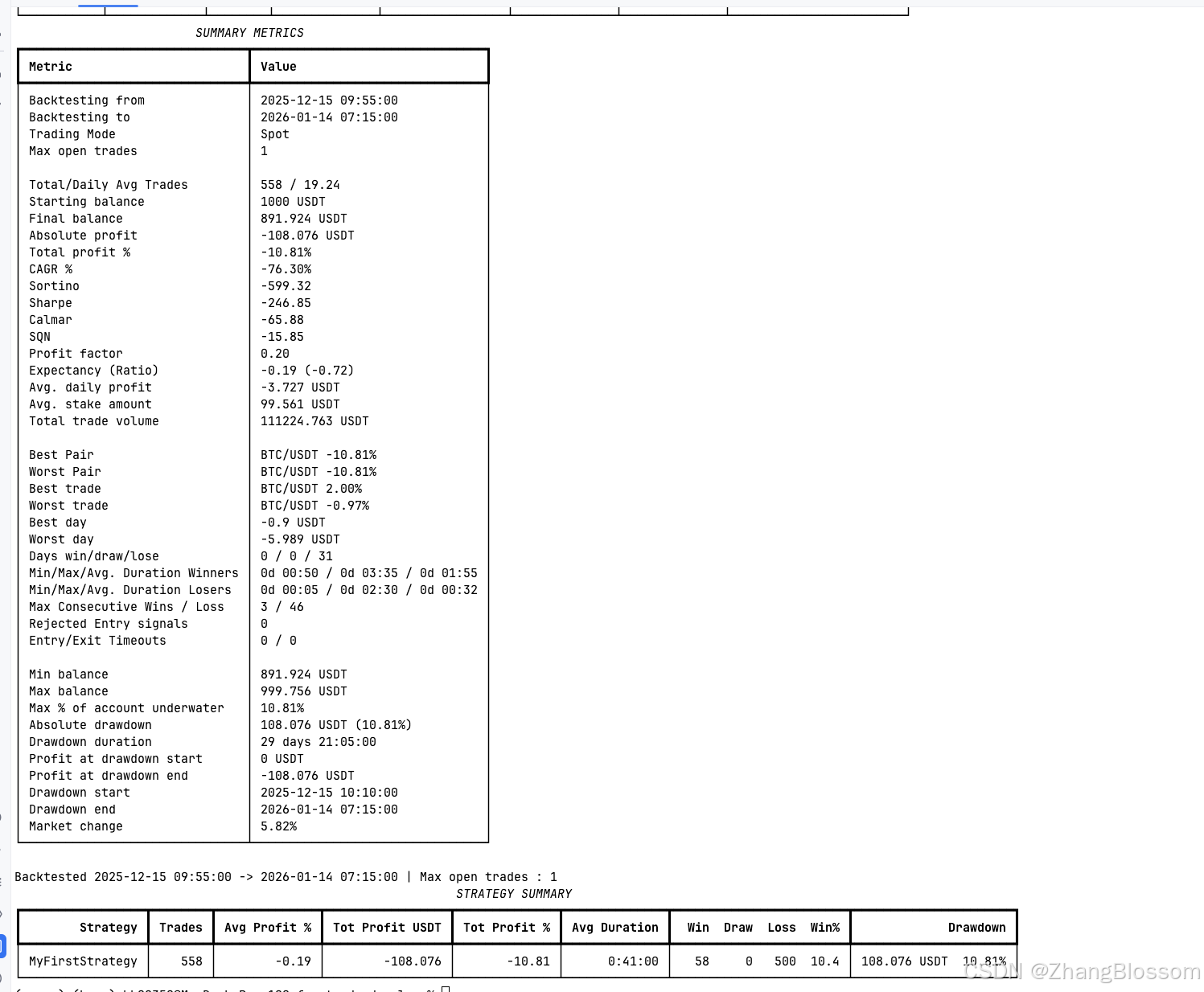

--strategy MyFirstStrategy十一、成功标志(非常重要)

知识补充

在上面的测试代码中,我们没有明确制定数据,只是写了一个策略, 那么我们是如何跑出来数据的呢?也就是回测结果?

MyFirstStrategy并没有"自己去拿数据"👉 它使用的是 freqtrade 回测引擎自动加载的历史 K 线数据

👉 数据来源是你之前用

download-data下载到本地的

user_data/data/binance/BTC_USDT-5m.feather

策略代码本身 = 完全不知道数据从哪来

这是一个非常关键、非常工程化的设计。

我们把"数据从哪来"按顺序拆开

下面这 6 步,就是你刚才那次回测真实发生的事情。

第 1 步:你运行了 backtesting 命令

bash

docker run ... freqtrade backtesting \

--config user_data/config.json \

--strategy MyFirstStrategy👉 这一步你明确指定了两样东西:

- 用哪个 配置

- 用哪个 策略

你没有指定数据文件,这是"刻意设计的"。

第 2 步:freqtrade 读取 config.json(这是数据入口)

在你的 config.json 里,有这几项(非常关键):

json

"timeframe": "5m",

"exchange": {

"name": "binance",

"pair_whitelist": [

"BTC/USDT"

]

}这三条信息合在一起,就已经唯一确定了数据集:

Binance 交易所

BTC/USDT

5 分钟 K 线

第 3 步:回测引擎自动映射到本地数据目录

Freqtrade 内部逻辑(简化版)是:

text

exchange = binance

pair = BTC/USDT

timeframe= 5m

↓

去本地找:

user_data/data/binance/BTC_USDT-5m.feather👉 这一步是自动的,不需要你写任何代码。

只要这个文件存在:

- 不访问交易所

- 不联网

- 回测是 100% 本地的

第 4 步:feather → pandas DataFrame

回测引擎内部会做这件事(伪代码):

python

df = pd.read_feather("BTC_USDT-5m.feather")这就是你之前手动读出来看到的那张表:

date | open | high | low | close | volume第 5 步:把 DataFrame 交给你的策略

现在重点来了。

你的策略里写的是:

python

def populate_indicators(self, dataframe, metadata):注意这个参数名:

python

dataframe👉 这个 dataframe 就是刚才那张历史 K 线表。

策略函数的真实调用过程是:

text

回测引擎

↓

for 每个交易对(BTC/USDT)

↓

把历史 K 线 DataFrame

↓

传给 MyFirstStrategy.populate_xxx()第 6 步:你的策略只是"在这张表上打标记"

你在策略里做的事,本质是:

python

dataframe["ma20"] = ...

dataframe.loc[条件, "enter_long"] = 1

dataframe.loc[条件, "exit_long"] = 1你没有拉数据

你没有指定文件

你没有写 IO

你只是:

在 freqtrade 提供的历史数据上

写"如果这样,就买 / 卖"

那为什么它能跑出"真实的亏损"?

因为这一切都是真实发生的:

| 项目 | 是否真实 |

|---|---|

| K 线数据 | ✅ 来自 Binance |

| 时间顺序 | ✅ 严格按时间 |

| 买卖逻辑 | ✅ 你亲手写的 |

| 资金变化 | ✅ 模拟撮合 |

| 回测统计 | ✅ 实际计算 |

👉 所以结果是 真实逻辑 + 真实历史 = 真实回测结果。

一个非常重要的"设计哲学"(你已经踩到核心了)

freqtrade = 策略与数据彻底解耦

这意味着:

-

策略作者 不关心数据从哪来

-

数据来源:

- 回测:本地 feather

- 实盘:交易所实时行情

-

策略代码 一行都不用改

这也是为什么你可以:

同一份策略

→ 回测

→ dry-run

→ 实盘

回答你最核心的那句话(直接回答)

"我也没看见我们指定数据啊"

答案是:

你在

config.json里已经"隐式指定了"数据集:

- 交易所:binance

- 交易对:BTC/USDT

- 周期:5m

freqtrade 自动帮你把它映射到本地的

.feather数据文件。