HTTP 轮询拿到的价格,是历史。

V1 版本的 Bot 用 REST API 轮询盘口,2 秒一次。结果很直接:单子要么成交不了,要么成交即亏损。

预测市场的盘口变化快,2 秒的延迟足以让你看到的价格和实际价格完全脱节。要做量化,必须接 WebSocket。

两个 WebSocket,选哪个

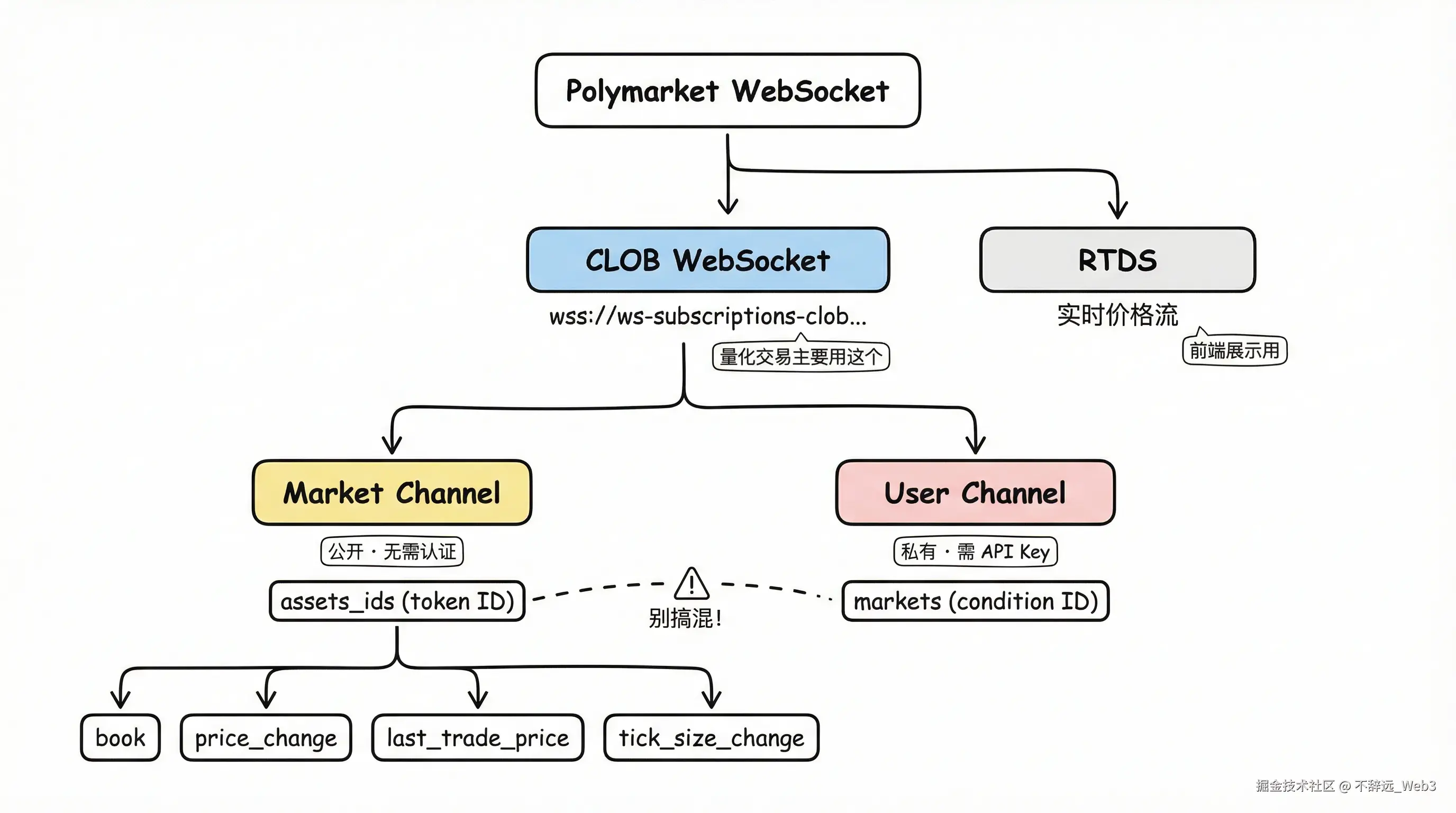

Polymarket 提供两个 WebSocket 服务:

-

CLOB WebSocket ---

wss://ws-subscriptions-clob.polymarket.com/ws/market盘口、成交、价格变动,量化交易要的数据都在这里

-

RTDS ---

wss://ws-live-data.polymarket.com实时价格流和评论数据,更适合做前端展示

量化交易用 CLOB WebSocket。它分两个频道:

- Market Channel --- 公开市场数据,不需要认证

- User Channel --- 订单状态推送,需要 API Key 认证

我的 Bot 两个都接了。Market Channel 拿盘口数据做决策,User Channel 监听自己的订单状态,确认成交后再更新仓位。

Polymarket WebSocket 架构总览

Polymarket WebSocket 架构总览

连接与订阅

Market Channel 不需要认证,连上就能订阅:

bash

import websockets

import json

WS_URL = "wss://ws-subscriptions-clob.polymarket.com/ws/market"

async def subscribe(ws, asset_ids: list[str]):

"""订阅指定 token 的市场数据"""

msg = {

"assets_ids": asset_ids,

"type": "market"

}

await ws.send(json.dumps(msg))连接建立后可以动态增减订阅,不用断开重连:

bash

# 追加订阅

await ws.send(json.dumps({

"assets_ids": [new_token_id],

"type": "market",

"operation": "subscribe"

}))

# 取消订阅

await ws.send(json.dumps({

"assets_ids": [old_token_id],

"type": "market",

"operation": "unsubscribe"

}))User Channel 需要认证,订阅格式不同:

bash

msg = {

"markets": [condition_id],

"type": "user",

"auth": {

"apiKey": api_key,

"secret": secret,

"passphrase": passphrase

}

}这里有个容易踩的坑:Market Channel 用 assets_ids(token ID),User Channel 用 markets(condition ID)。两个 ID 不是同一个东西。搞混了不会报错,只是收不到消息,debug 半天才发现。

【注:token ID 是某个 outcome 的唯一标识(比如 Yes token),condition ID 是整个市场的标识。一个 condition 下通常有两个 token(Yes 和 No)。】

四种消息,各有用处

订阅成功后会收到四种消息。不是每种都要处理,取决于你的策略。

book --- 盘口快照

首次订阅或盘口大幅变动时推送,包含完整的买卖盘:

bash

{

"event_type": "book",

"asset_id": "token_id",

"market": "condition_id",

"timestamp": "1700000000000",

"buys": [

{ "price": "0.55", "size": "100" },

{ "price": "0.54", "size": "200" }

],

"sells": [

{ "price": "0.60", "size": "50" },

{ "price": "0.61", "size": "150" }

],

"hash": "0xabc..."

}buys 和 sells 是价位数组,每项包含 price 和 size。注意字段全是字符串,需要自己转 float。我一开始直接拿来比较大小,怎么比都不对,排查了好一阵才意识到在比较字符串。

hash 是盘口内容的哈希值,可以校验本地盘口是否和服务端一致。实际跑下来,偶尔会出现本地盘口和服务端不同步的情况,定期用 hash 校验很有必要。

price_change --- 价格变动

有人下单或撤单时推送:

bash

{

"event_type": "price_change",

"market": "condition_id",

"price_changes": [

{

"asset_id": "token_id",

"price": "0.56",

"size": "100",

"side": "BUY",

"best_bid": "0.55",

"best_ask": "0.60"

}

],

"timestamp": "1700000000000"

}这个消息直接给你 best_bid 和 best_ask,不需要自己从完整盘口计算。如果你的策略只关心最优报价,用 price_change 比 book 高效得多------数据量小,推送频率高。

我的策略主要依赖这个消息。book 只在启动时用来初始化盘口状态,之后全靠 price_change 驱动。

last_trade_price --- 最新成交

有成交时推送:

bash

{

"event_type": "last_trade_price",

"asset_id": "token_id",

"price": "0.55",

"side": "BUY",

"size": "50",

"fee_rate_bps": "0",

"timestamp": "1700000000000"

}side 是主动方向------BUY 说明是买方吃了卖单,SELL 反之。fee_rate_bps 是手续费率,单位是基点(1 基点 = 0.01%)。

成交数据对判断市场方向有用。连续出现大单 BUY,说明有人在扫货。

tick_size_change --- 最小刻度变化

当价格接近 0 或 1(>0.96 或 <0.04),最小报价刻度会从 0.01 变成 0.001:

bash

{

"event_type": "tick_size_change",

"asset_id": "token_id",

"old_tick_size": "0.01",

"new_tick_size": "0.001"

}这个消息容易被忽略。但如果你的策略在极端价格区间运行(比如事件即将结算),不处理刻度变化会导致下单被拒。我在一次选举结算前就吃过这个亏,Bot 连续报错 INVALID_TICK_SIZE,排查才发现是刻度变了没更新。

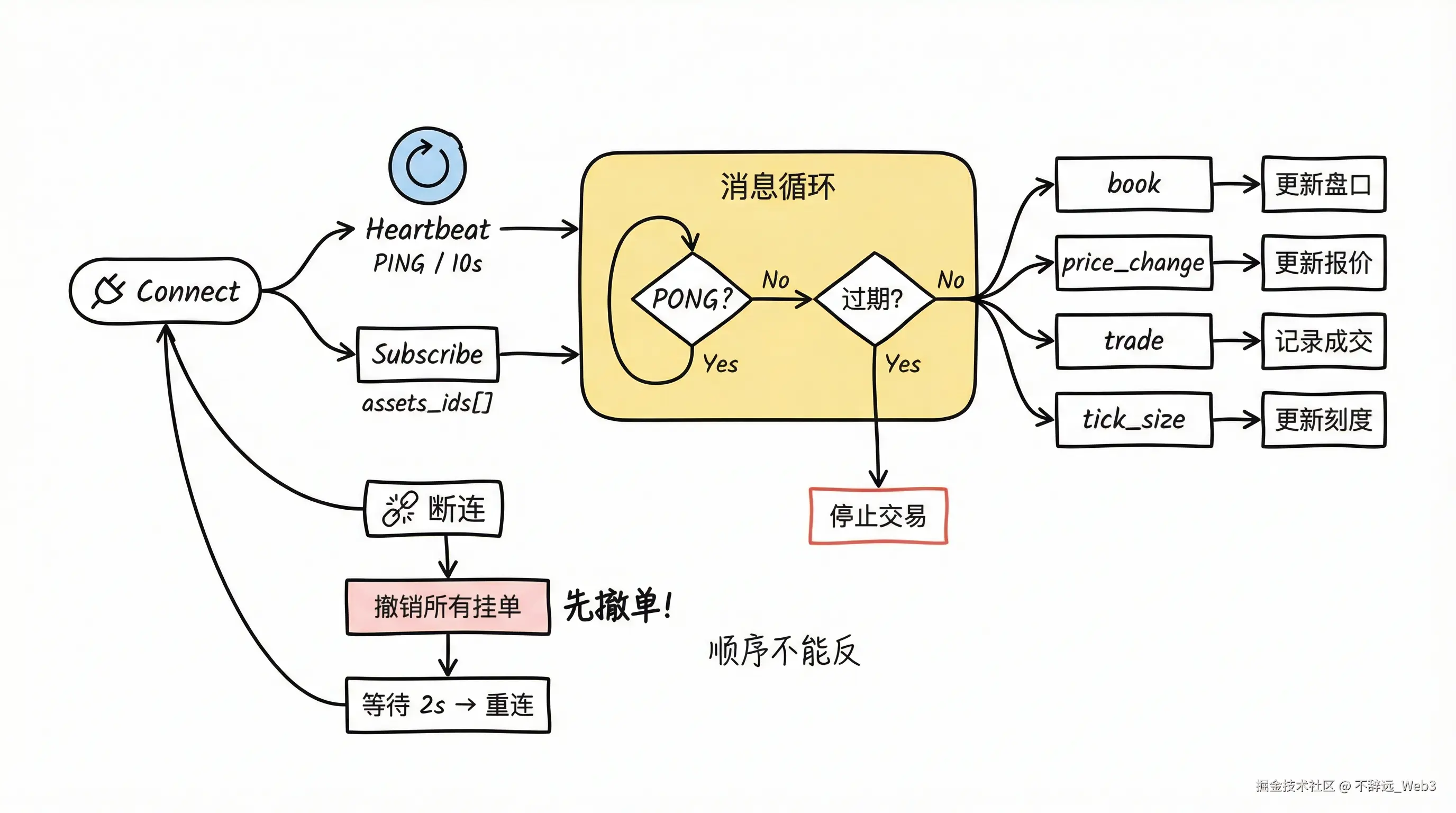

心跳:10 秒一次 PING

WebSocket 连接不发心跳会被服务端断开。Polymarket 要求每 10 秒发一次 PING:

bash

import asyncio

async def heartbeat(ws):

while True:

await ws.send("PING")

await asyncio.sleep(10)心跳和消息处理要并行跑:

bash

async def run():

async with websockets.connect(WS_URL) as ws:

await subscribe(ws, asset_ids)

await asyncio.gather(

heartbeat(ws),

handle_messages(ws)

)断连处理:先撤单,再重连

WebSocket 不是万能的。网络抖动、服务端重启都会导致数据中断。

每条消息都带 timestamp,用它判断数据新鲜度:

bash

MAX_STALE_MS = 5000 # 5 秒

def is_stale(msg_timestamp: str) -> bool:

age = time.time() * 1000 - int(msg_timestamp)

return age > MAX_STALE_MS数据过期时,策略应该立即停止交易。不要降级到 HTTP 轮询------HTTP 拿到的数据延迟更大,基于过时数据交易只会亏更多。

断连时的原则很简单:先撤单,再重连。

bash

async def handle_disconnect():

# 1. 立即撤销所有挂单

await client.cancel_all()

# 2. 等待后重连

await asyncio.sleep(2)

await reconnect()顺序不能反。先重连再撤单的话,重连期间挂单还在盘口上,盘口已经变了但你不知道,被成交了就是盲盒。

完整的消息处理框架

消息处理与断连流程

消息处理与断连流程

把上面的逻辑串起来:

bash

async def handle_messages(ws):

async for raw in ws:

if raw == "PONG":

continue

msg = json.loads(raw)

event = msg.get("event_type")

if is_stale(msg.get("timestamp", "0")):

logger.warning("数据过期,跳过")

continue

if event == "book":

update_orderbook(msg)

elif event == "price_change":

on_price_change(msg)

elif event == "last_trade_price":

on_trade(msg)

elif event == "tick_size_change":

on_tick_size_change(msg)框架本身不复杂。难的是每个 handler 里的具体逻辑------怎么维护本地盘口、怎么判断信号、怎么管理订单状态。这些在后续的文章里会详细展开。

拿到实时数据流,才有资格谈策略。REST API 是看后视镜开车,WebSocket 才是挡风玻璃。