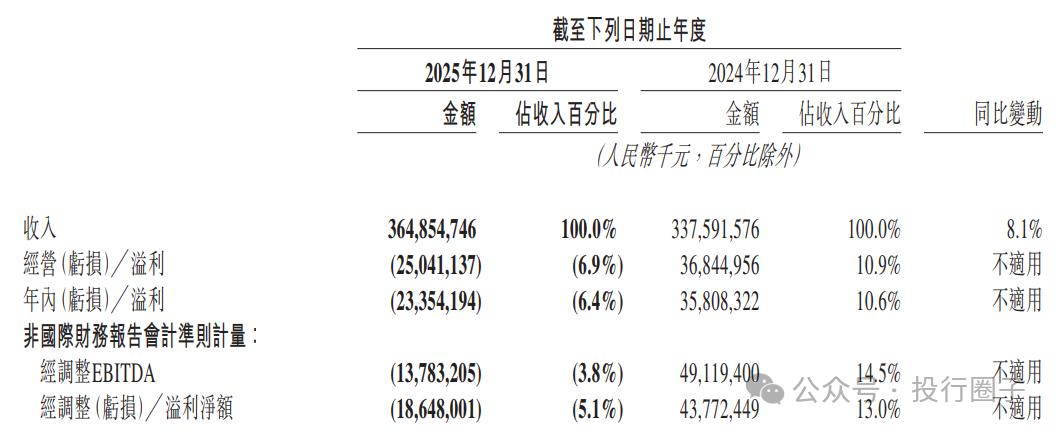

作为中国本地生活服务的领头羊,美团在2025年的财报数据无疑投下了一枚重磅炸弹------年度净亏损高达234亿元,由去年的盈余转为巨额亏损。这不仅仅是一组冰冷的数字,更标志着其核心业务------本地商业(外卖、闪购等)的利润出现了断崖式下滑,同时在新业务和海外扩张上的激进投入也消耗了大量现金。

核心业务陷入"补贴陷阱"

根据36氪的深入分析,美团2025年最致命的打击来自于其核心本地商业板块。去年的财报显示,该板块的经营溢利从2024年的524.15亿元高点,直接转为2025年的亏损69亿元。这背后的主要原因是外卖和即时零售市场竞争的白热化。

在过去的一年中,阿里巴巴的淘宝闪购、京东到家等竞争对手加大了在外卖市场的渗透力度。美团为守住这块核心蛋糕,被迫启动了所谓的"疯狂补贴"模式。为此,美团将营销及推广开支从2024年的640亿元激增至2025年的1029亿元,占收入比从19%提升至28.2%。这导致毛利率大幅下降,尽管整体收入同比增长8.1%至3649亿元,但巨大的运营成本直接侵蚀了利润空间。

新业务扩张与"亏损扩张"并行

与此同时,美团并未止步于保守的本地生活,而是将目光投向了更大的舞台------海外市场和新零售。财报显示,美团在海外业务(Keeta)和食杂零售小象超市等项目的投入大幅增加。

然而,正如36氪所指出的,这种扩张并未立竿见影。新业务的收入虽然增长迅速,但亏损也同步扩大,亏损额从去年的73亿元扩大到了101亿元。更值得注意的是,美团在财报中提到,为了应对行业内"空前激烈的竞争",公司已战略性地加大了对整个生态体系的投入,尤其是在AI调度、冷链优化和前置仓整合等方面。虽然这些布局是为了长远的效率提升,但在短期内却成为了巨额的"消耗品"。

现金流紧张与未来展望

尽管亏损严重,美团目前依然拥有充足的现金储备。根据财报数据,美团持有的现金及现金等价物和短期理财投资分别为1068亿元和601亿元。这意味着,虽然2025年是美团的"至暗时刻",但其仍有足够的资金来支撑业务的继续运营和扩张。

总结来看,美团2025年的巨额亏损并非单纯的财务数字失误,而是整个行业竞争格局剧变的缩影。随着竞争对手的加入,曾经的"印钞机"模式难以为继。美团未来的挑战在于如何在保持市场份额的同时,修复盈利能力,走出"补贴陷阱"。