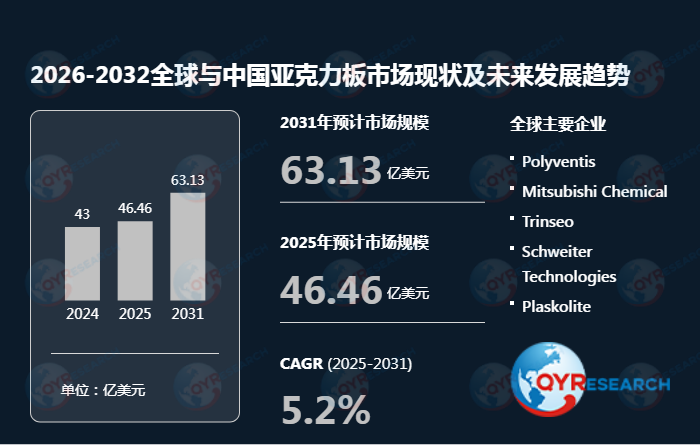

QYResearch调研显示,2025年全球亚克力板市场规模大约为46.46亿美元,预计2032年将达到66.1亿美元,2026-2032期间年复合增长率(CAGR)为5.2%。

一、产品定义与技术跃迁:从"有机玻璃"到"智能材料"

亚克力板(PMMA)以丙烯酸类单体聚合而成,其核心优势在于:

- 性能颠覆:密度仅为玻璃的1/2,抗冲击性提升5-8倍,透光率高达92%(接近光学玻璃),且可耐受-40℃至85℃极端温差;

- 工艺突破:浇铸板通过高温聚合实现分子链高度交联,表面硬度达3H,适用于激光雕刻、精密光学元件;挤出板采用连续挤出工艺,生产效率提升300%,成本降低40%,主导广告灯箱、标牌等标准化市场;

- 绿色属性:100%可回收,再生板材性能与原生材料差异<5%,符合欧盟EPEAT环保标准,成为碳中和时代"零碳建材"的代表。

2024年全球产能达180万吨,平均售价3100美元/吨,毛利率维持在25%-35%区间(高端光学级产品可达50%),成为化工新材料领域"高技术壁垒+高附加值"的典型赛道。

二、行业增长驱动力:四大趋势重塑竞争格局

- 建筑领域升级:全球城市化率突破60%,超高层建筑、地标性场馆对采光顶棚、隔音屏障的需求激增。例如,Mitsubishi Chemical的防紫外线亚克力板在迪拜哈利法塔应用中,实现透光率衰减率<1%/年,寿命超25年;

- 汽车轻量化革命:新能源汽车续航焦虑推动车企减重,亚克力板替代传统玻璃用于天窗、尾灯罩,重量减轻40%,抗冲击性提升3倍。Trinseo的纳米复合亚克力板已进入特斯拉Model Y供应链,成本较PC材料降低20%;

- 医疗合规需求:FDA对医疗器械透明度的严苛标准(透光率≥90%),使亚克力板成为手术面罩、培养皿的核心材料。Schweiter Technologies的无菌级产品占据全球医疗市场60%份额;

- 地缘政治影响:2025年美国关税政策加速全球供应链重构,中国厂商(如新涛亚克力、帝欧家居)凭借"规模化生产+本地化服务"抢占东南亚、中东市场,2024年出口量同比增长25%,覆盖沙特NEOM新城、印尼雅万高铁等超级工程。

三、竞争格局与区域战略:欧美技术垄断 vs 亚洲成本突围

全球市场呈现"欧美主导高端、亚洲抢占中端"的分化格局:

- 欧美阵营:Polyventis、Mitsubishi Chemical凭借光学级浇铸板专利(如分子量控制技术),占据全球45%市场份额,产品溢价达30%;

- 亚洲阵营:中国厂商通过"连续化生产+自动化控温"技术实现弯道超车。例如,江西聚美的挤出板生产线良品率达99.2%,较欧美企业高2个百分点,且交货周期缩短50%,2024年国内市占率突破35%,并成功进入西门子、飞利浦供应链。

区域市场机会:

- 北美:受《通胀削减法案》推动,新能源基建(如光伏电站、储能设施)对耐候亚克力板需求年增18%;

- 欧洲:碳关税(CBAM)倒逼企业升级设备能效,低能耗挤出工艺(单位能耗<0.8kWh/kg)成为主流;

- 中国:政策扶持下,国产替代加速,2024年高端光学级亚克力板进口依赖度从75%降至60%。

四、未来展望:2032年市场将呈现三大特征

- 技术融合:AI算法优化挤出工艺参数,实现"一键成型"复杂曲面;

- 服务延伸:从材料销售转向"材料+加工"一体化解决方案,附加值提升40%;

- 绿色溢价:符合欧盟Ecodesign标准的再生板材将获得15%-20%的价格加成。

本报告通过10章内容(涵盖产能、竞争、技术、政策等维度),为行业参与者提供从宏观趋势到微观操作的决策支持。无论是寻求技术突破的制造商,还是布局新兴市场的投资者,均可从中获取关键数据与战略洞察,抢占2032年70亿美元市场的先机。