本文观点仅供参考,不构成任何投资建议。投资有风险,入市需谨慎。

一、本周大盘走势

自从2026开年以来,由于老美搞事,国外地缘zz始终处于动荡状态,所以全球各大市场都跟着一起震荡。特别是最近这段时间,随着美伊局势的持续紧张,油价飙升,但黄金和其他大类资产表现都比较差,黄金更是基本都已经跌去了本年初以来的全部涨幅。但是,非常难受的是,不管是飙升的也好,还是表现差的也好,都没有明显的趋势,而是上窜下跳。在这种猴市行情中,不管是什么策略,其实都很难赚到钱,散户就更不用说了。

不过,从策略验证的角度看,这种行情恰恰是考验策略抗压和风险承受能力的时候。牛市虽然都能赚到钱,但你不可能总是遇到牛市,牛短熊长,更多的还有震荡,策略能否帮你在牛市赚更多,熊市亏更少,震荡时及时止损帮你管住手,这其实是衡量策略好坏的重要因素。牛市行情猛猛赚,一遇到震荡行情或者熊市就咔咔跌,这种策略你也拿不住。

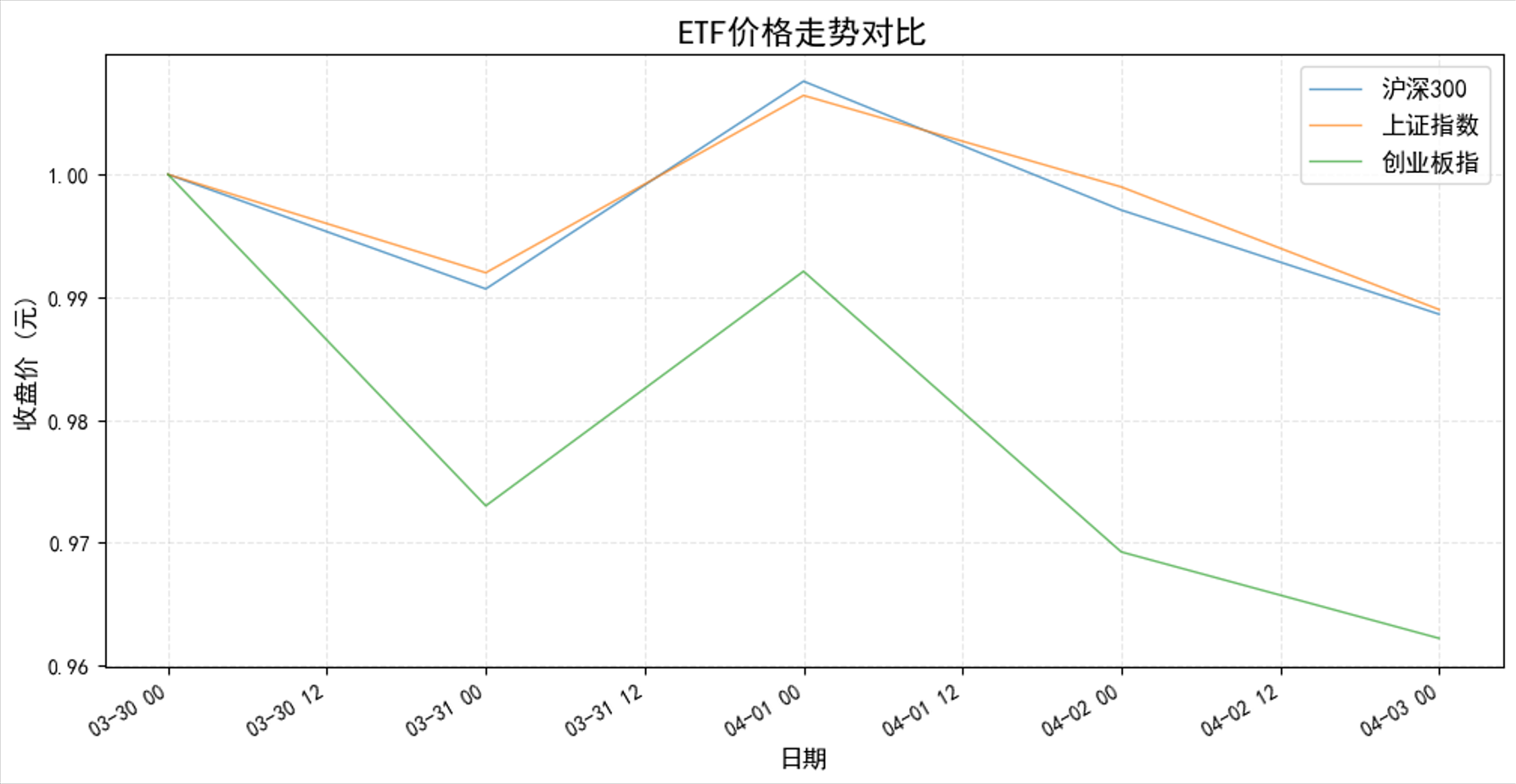

作为各种常见策略的对比基准,我们还是要看看大A各主要指标的走势,基本就能清楚本周的大行情了。一图胜千言,我们来看图:

上证指数、沪深300及创业板指

三大指数无一上涨,中间仅上涨了一天,足可见行情震荡,毫无赚钱效应。

大小盘风格表现

小盘价差计算方式:使用中证2000与沪深300日涨幅差值的15日移动平均计算,小于-0.5%,则表示小盘跑输沪深300,市场可能会切换到大盘股风格。

小盘量比计算方式:使用中证2000与沪深300日成交额比值的10日移动平均计算,大于1.8倍,则表示小盘过于拥挤,市场可能会切换到大盘股风格。

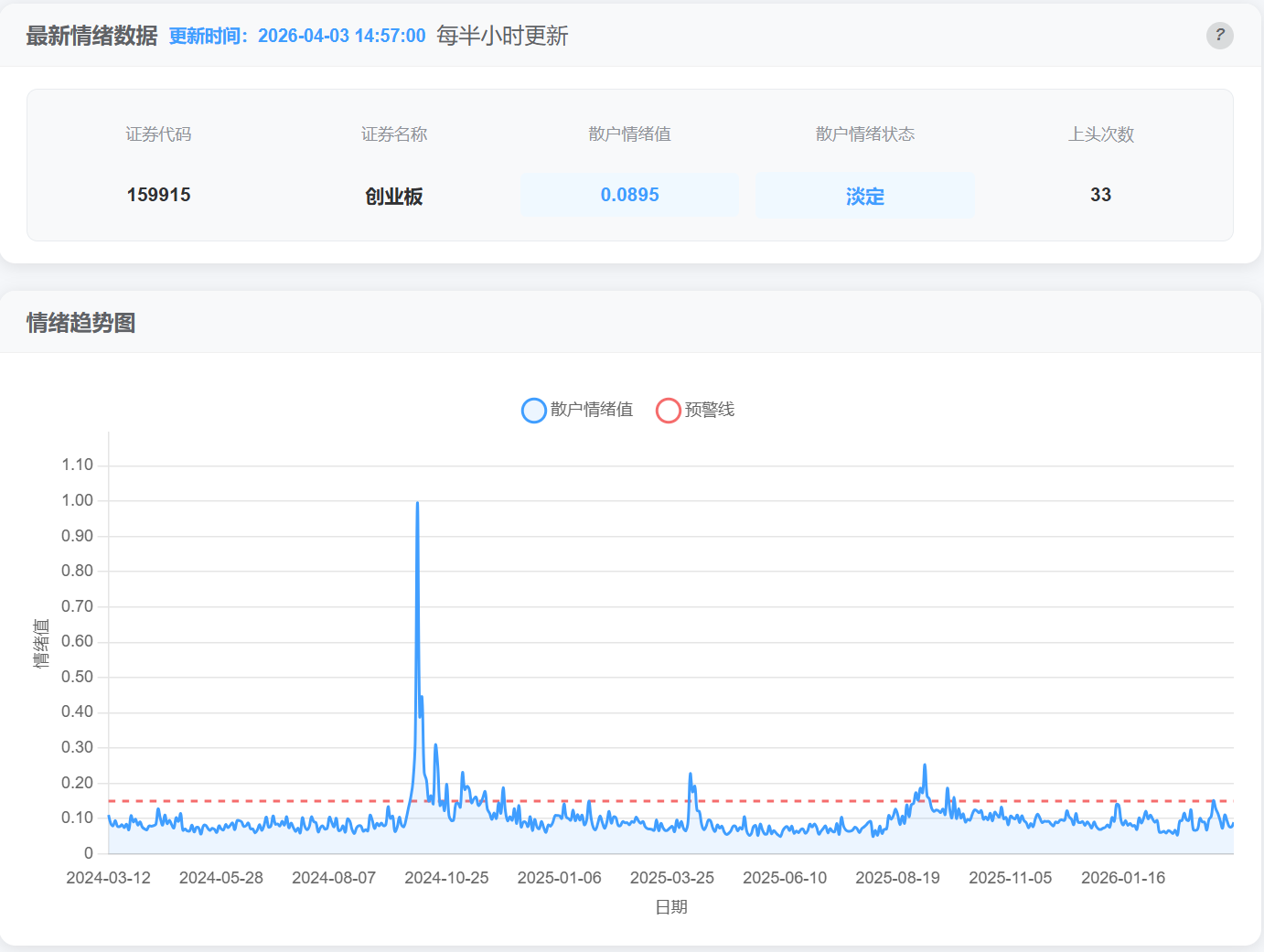

散户情绪洞察

可以看到,当前散户的整体情绪偏低,市场赚钱效应偏低,热情不高,跟现在到处喊赚不到钱是相吻合的。一般从历史看,1、4月都是小微盘股的煎熬期,祖训1、4月不做小市值还是有道理的。大部分散户还是偏好小市值的,所以这个月赚钱应该还是比较难的。

二、本周策略表现及评价

现在策略池中实盘模拟的主要是两个动量类型的ETF策略。两个策略的基本因子都差不多,都是取25日动量值来进行对比,买入动量值更大的标的。

两只动量策略的主要区别有两点,一是标的池大小不同,一个是大池一个是小池。二是动量过滤条件的阈值稍微差别,小池比较激进,动量过滤的阈值较高,理论上来说能吃到更多的追涨收益,当然从实际表现看确实也符合预期。而大池由于标的比较多,所以动量过滤的阈值相对较小,所以对行情比较敏感,导致稍微涨两天就赶紧卖掉了,而错失大行情的追涨收益。

两个策略都是从今年2026年1月1日开始进行实盘模拟的,大家可以看看两个行情的总体资金曲线图,如下:

从图上大家可以看到,小池版的策略本周基本没有换过仓,一直持仓城投债ETF,几乎没有什么波动。虽然没赚什么钱,但是,在目前这种行情下,这种表现我是比较满意的,毕竟在这种震荡市,涨一天跌两天,管住手是最重要的,不亏就是赚了,其他别想太多。大池版由于阈值和标的池的原因,一方面对行情更敏感,二来可选标的比较多,所以中途在4月1号的时候是有换仓的,但仅仅持仓了一天创业板成长ETF之后就又换回了城投债ETF。虽然事后看,这次换仓是赚的(见下图),但在我看来,动量策略的短期持仓转换并不是什么好事,恰恰说明现在的行情变化可能非常快,比如像这种1天的持仓,赚钱更像是运气。

所以,如果要我给这两个策略在本周的表现打分,其实综合对比下来,我觉得小池版策略更稳,能够更好地适应当前这种市场风格。前期黄金和原油大涨时,小池版策略几乎吃到了大部分涨幅,所以年化收益看起来非常夸张。但长期来看,那段行情肯定是不可持续的,而现在这种震荡行情才是真正的考验。所以,整体来说,小池版这个策略不管是牛市,还是震荡,到目前表现都还比较稳定。后期,我也将继续跟踪这两个策略的表现。

当然,在我的模拟交易系统中,还会上线更多的好策略。最近在研究小市值策略,小市值策略的交易条件和数据的要求比ETF类的策略苛刻很多,目前正在研发过程中,后续也将陆续上线模拟交易系统。这次研究小市值策略,正好可以完善更多的行情数据接口和系统内部算法的优化。对了,有朋友在问这个本地模拟交易系统能不能被实时查到,这个目前暂时还不行,因为功能方面还需要继续完善一下。但这个时间不会很久,后面上线后我会通知大家。

可能很多关注我的朋友想知道更多关于策略的详细介绍,我也会在后面的策略分享文章中给大家详细讲解各类策略的策略原理、交易逻辑、及各种参数设置,如果感兴趣的朋友可以多关注关注。

好了,本周策略及行情复盘就说到这,大家有什么感兴趣的复盘信息或者指标,也可以在评论区留言。想学习更多Python量化交易技巧,欢迎点赞、转发,关注!🍵