⚠️ 本文由 AI 辅助生成,内容基于公开资料与作者个人经验整理,仅供参考。如有错漏,欢迎指正。

想讲清楚支付,得先讲清楚钱。

这话听起来像是废话,但你仔细想------你每天打开支付宝、微信,扫一下码,钱就从你的账户到了商家的账户。整个过程不到一秒钟,丝滑得像呼吸一样自然。但你有没有想过,这一秒钟里,你"付"出去的到底是什么?

是一串数字?是银行里的一个余额变动?还是某种更本质的东西?

要回答这个问题,我们得把时间往回拨。不是拨到二十年前支付宝诞生的时候,也不是拨到一百年前银行卡发明的时候,而是拨到几千年前------人类第一次想要"交换"的那个瞬间。

支付的历史,其实就是货币的历史。而货币的历史,说到底是人类解决信任问题的历史。

别急,我知道你可能觉得"讲历史有什么用,赶紧讲技术"。但请相信我------理解货币的本质,是理解现代支付系统的地基。地基不牢,地动山摇。你后面会遇到的很多概念------备付金、清结算、央行数字货币------如果不理解货币的底层逻辑,就只能死记硬背,记不了多久就会忘。

好,让我们开始。

远古的交易:以物易物的困境

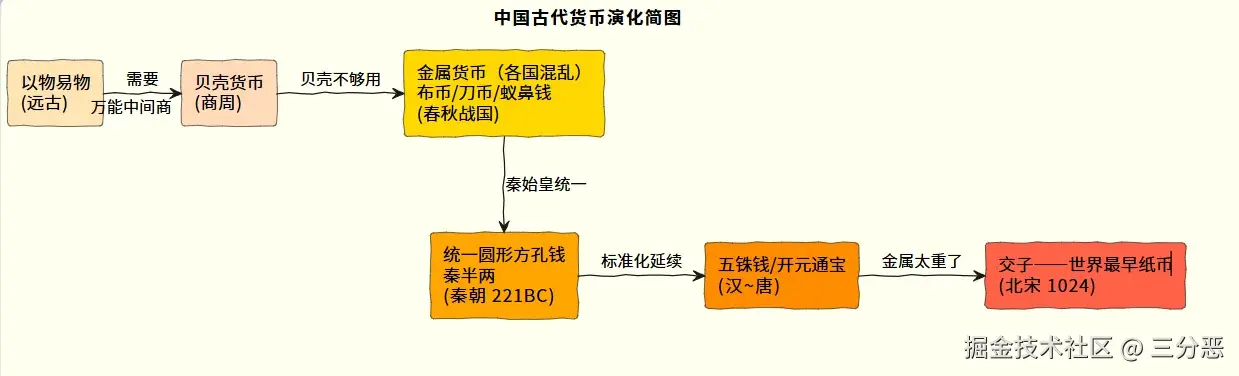

在货币还没有被发明的时候,人类也有交易需求。

你是个猎人,打到了一只鹿,但你今天想吃鱼。隔壁老王是渔夫,今天正好打了很多鱼。理论上你们可以交换------你给他鹿肉,他给你鱼。这就是最原始的交易方式:以物易物(Barter) 。

听起来挺美好的对吧?但实际操作中,这事极其困难。

第一个难题:需求的双重巧合(Double Coincidence of Wants)。

你想要鱼,老王想要鹿肉------这叫"需求巧合"。但如果老王今天不想吃鹿肉,他想要一把石斧呢?你就得先找到一个有石斧、并且想要鹿肉的人,把鹿肉换成石斧,再拿石斧去找老王换鱼。

一笔交易,变成了三笔交易。效率低到令人发指。

亚当·斯密在《国富论》里专门讨论过这个问题。他举了一个例子:一个屠户想要面包,一个面包师想要啤酒,一个酿酒师想要肉。三个人各有所需,但如果没有货币,他们得凑在一起搞一个"三方以物易物",才能各取所需。人少的时候还能凑合,人一多、需求一复杂,这种方式就彻底崩溃了。

第二个难题:价值的衡量。

一只鹿值多少条鱼?五条?十条?谁说了算?如果你觉得值十条,老王觉得只值三条,你俩可能得吵一下午,最后一拍两散,谁也别吃了。

没有统一的价值尺度,每一笔交易都要重新谈判定价。如果市场上有100种商品,那理论上就需要 100×99/2 = 4,950 个交换比率。想想就头疼。

第三个难题:价值的储存。

你今天打了一只鹿,吃不完,但鹿肉会腐烂。你不能把多余的鹿肉"存起来"等以后用------它不是存储价值的好载体。换句话说,以物易物的时代,财富无法有效积累。

这三个难题------需求巧合、价值衡量、价值储存------共同构成了以物易物时代的致命缺陷。人类的交易效率被严重限制,经济活动的规模也被死死锁住。

怎么办?

人类需要一种"万能的中间商"------一种所有人都认可、能衡量一切商品价值、又能长期保存的东西。

这个东西,就是货币。

2. 货币的诞生:贝壳、铜钱与金银

货币不是某个天才"发明"的,而是人类社会在漫长的交易实践中"演化"出来的。

最早的货币形态叫商品货币(Commodity Money) ------某种本身就有使用价值的商品,被大家不约而同地当作交易的媒介。

在不同的文明中,扮演"原始货币"角色的商品五花八门:

| 地区/文明 | 原始货币 | 原因 |

|---|---|---|

| 中国商周 | 贝壳(海贝) | 美观、稀缺、便于携带、不易损坏 |

| 太平洋岛国 | 巨石币 | 稀缺、难以伪造 |

| 非洲部分地区 | 盐、牛 | 生活必需品,有刚需 |

| 北美原住民 | 毛皮、烟草 | 贸易需求旺盛 |

| 古罗马 | 盐(Salt) | "Salary"(薪水)这个词就来自拉丁文的盐 |

你注意到了吗?"货"和"币"这两个字,在汉语里本身就暗示了货币的起源------它首先是一种"货物",一种被广泛接受的商品。

贝壳:中国最早的货币

中国的货币史,要从贝壳说起。

商周时期(约公元前1600年-公元前256年),海贝成了中原地区最流行的交易媒介。为什么是贝壳?因为海贝满足了"好货币"的几个条件:

- 稀缺性:中原远离海岸线,海贝不容易获取

- 耐用性:贝壳不腐烂、不变质

- 便携性:小巧轻便,方便携带和计数

- 可辨识:外形奇特,不容易伪造

你去看汉字,凡是和"钱"有关的字------财、货、贡、贸、贵、贱、赊、赔------几乎都有一个"贝"字旁。这不是巧合,这是语言对历史的忠实记录。

但贝壳货币有一个致命问题:供给不可控。如果某天有人从海边运来一大批贝壳,那"通货膨胀"就来了。而且随着贸易规模扩大,贝壳的数量根本不够用。

于是,金属货币登场了。

铜钱:标准化的力量

大约在春秋战国时期(公元前770年-公元前221年),各诸侯国开始铸造金属货币。但那时候的货币乱得很------

- 齐国用刀币(形状像刀)

- 赵国用铲币(形状像铲子)

- 楚国用蚁鼻钱(形状诡异,像蚂蚁的鼻子)

- 秦国用圆形方孔钱

各国货币不通用,跨国贸易极其麻烦------这像不像互联网早期各家支付系统互不互通的局面?

上海博物馆东馆展示了很多古钱币

公元前221年,秦始皇统一六国后,干了一件影响中国两千多年的大事:统一货币。全国使用统一的圆形方孔铜钱(秦半两),废除其它所有货币。

这是人类历史上最早的"支付标准化"。用今天的话说,秦始皇就是中国第一个搞"支付互联互通"的人。

圆形方孔的铜钱设计,从秦半两一直沿用到清朝末年,跨越了两千多年。为什么?因为它太好用了:

- 圆形:方便携带,不扎手

- 方孔:可以穿绳串起来,方便计数和运输(一串一千文,即"一贯")

- 铜铸:原料相对充足,硬度合适

金银:天然的货币

铜钱解决了日常小额交易的问题,但对于大额交易,铜钱就太重了。你想象一下,你要买一匹马,可能需要扛几十斤铜钱去------这不是交易,这是健身。

于是金银开始承担"大额支付"的职能。马克思在《资本论》里有一句著名的话:

"金银天然不是货币,但货币天然是金银。"

这话什么意思?金和银之所以成为"终极货币",不是谁规定的,而是因为它们的物理属性天然适合当货币:

- 稀缺但不太稀缺:不像钻石那么稀有,也不像铜那么常见

- 化学性质稳定:不会氧化、腐蚀,放几百年还是金灿灿的

- 可分割:可以切割、熔铸成任意大小

- 高价值密度:一小块金子就值很多钱,方便大额交易

- 容易鉴别:密度、颜色、质地都有独特的物理特征

从商品货币到金属货币的演化,本质上是一个共识凝聚的过程:所有人逐渐达成一致------"这个东西可以代表价值,我愿意接受它"。

注意这个关键词------共识。它是理解一切货币和支付的钥匙。后面我们讲到纸币、电子货币、数字货币的时候,"共识"这个词会反复出现。

3. 纸币的革命:从交子到银票

金属货币虽然好,但有两个绕不开的麻烦:重 和不够用。

唐朝的时候,一匹绢帛大约值三四百文铜钱。三四百文铜钱有多重?大约两三斤。你去集市上买几匹绢帛,得扛十来斤铜钱。如果你是个大商人要跨地区进货呢?可能得用马车拉铜钱去。

这效率,属实低得离谱。

唐朝人想出了一个聪明的办法------飞钱。

所谓飞钱,就是你在长安把铜钱交给某个地方政府的驻京办事处(进奏院),拿到一张凭证。然后你带着这张凭证到目的地的官府,就能取到等额的铜钱。

钱没有物理移动,但"钱的权利"通过一张纸飞到了千里之外。这不就是最原始的汇票吗?

但飞钱还不是货币,它只是一种汇兑凭证,不能直接在市场上流通。

真正的纸币,诞生在宋朝。

交子:世界上最早的纸币

北宋时期(960-1127),四川的商业非常繁荣。但四川有个特殊情况------这里主要流通铁钱,不是铜钱。铁钱比铜钱还重还不值钱。买一匹绢帛,需要大约一百三十斤铁钱。

一百三十斤。

商人们实在受不了了。成都的十六家富商联合起来,搞了一个创新------交子。

交子的运作模式是这样的:

- 你把铁钱存到这十六家铺户(类似于今天的"支付机构")

- 铺户给你开一张纸质凭证(交子),上面写着金额

- 你在市场上交易时,直接把交子交给对方

- 对方可以拿着交子到铺户兑换铁钱,也可以继续用交子交易

看到这里,你有没有觉得似曾相识?这不就是支付宝余额吗?

你把钱存到支付宝(充值),支付宝在你的账户里记一个数字(余额),你在淘宝买东西时用余额付款(转账),商家可以把余额提现到银行卡(取现)。

一千年前的交子和今天的支付宝余额,底层逻辑惊人地相似------都是基于信用的支付凭证。

宋仁宗天圣元年(1024年),朝廷正式接管了交子的发行权,设立"交子务",官方发行交子。这是世界货币史上的一个里程碑------人类第一次由政府发行纸币。比欧洲最早的纸币(1661年瑞典的斯德哥尔摩银行券)早了六百多年。

但交子的故事并不全是光明的。后来的南宋、元朝、明朝,都出现过严重的纸币超发。政府发现印纸币比铸铜钱方便太多了------缺钱了?印!打仗没钱?印!赈灾没钱?印!

结果不言而喻:恶性通货膨胀。元朝末年,纸币几乎变成了废纸,民怨沸腾,最终成了元朝灭亡的重要推手之一。

这段历史给了后人一个深刻的教训:纸币的本质是信用,信用一旦崩塌,再精美的纸也不过是废纸。 这个教训,到今天依然适用。

银票与钱庄

明清时期,白银成了主要流通货币。但大额的白银交易还是不方便------你总不能扛着几百两银子上路吧,路上被劫怎么办?

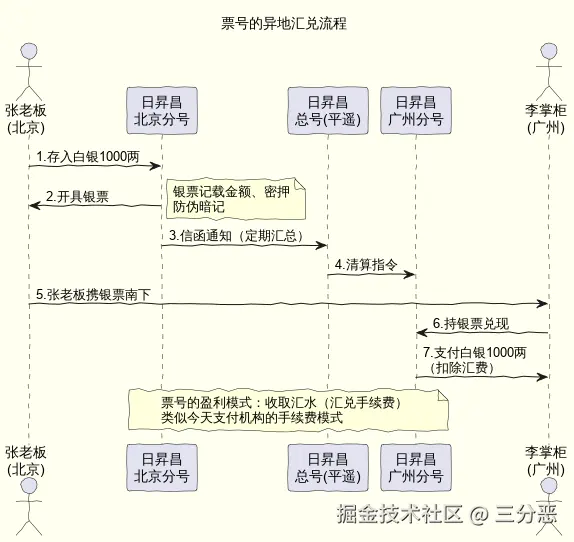

于是钱庄 (类似于民间银行)应运而生。钱庄提供的核心服务和交子铺户差不多:你把银子存进去,钱庄给你一张银票。银票可以在不同地区的钱庄网点兑换白银,也可以直接用于大额交易。

清朝最著名的钱庄是山西的票号(也叫"票庄"),其中最有名的是日昇昌票号。它在全国各地都有分号,可以实现跨地区的汇兑------你在北京存进去银子,在广州的分号就能取出来。

这已经是相当成熟的跨区域支付清算网络了。日昇昌巅峰时期,几乎承担了清朝政府一半以上的汇兑业务。

用今天的眼光看,票号就是清朝的"支付宝",银票就是清朝的"电子钱包余额"。只不过一个用纸,一个用App。

从交子到银票的启示

回顾纸币从交子到银票的演化历程,你会发现一个规律:

支付方式的每一次升级,本质上都是在解决同一个问题------降低交易成本。

- 以物易物的成本太高(需求双重巧合),所以有了货币

- 金属货币太重,所以有了纸币

- 纸币在跨区域交易中不方便(各地货币不统一),所以有了票号的汇兑网络

这个规律在后面的章节中会反复验证。从银行卡到网银,从网银到移动支付,从移动支付到刷脸支付、碰一下支付------每一次升级的核心驱动力,都是让交易更便宜、更快、更方便。

4. 从金融学看货币的本质

前面讲的是故事,接下来要认真了。

作为一个支付工程师,光知道"以前用贝壳后来用铜钱"是不够的。你需要从金融学的视角,理解货币的底层逻辑。因为现代支付系统的很多设计------备付金管理、央行清算、数字货币------都直接源自货币理论。

货币是什么?三个经典定义

经济学历史上,关于"货币是什么"这个问题,有三个最经典的回答:

第一种:货币是一般等价物(马克思)。

马克思在《资本论》中指出,货币是从商品中分离出来、固定充当一般等价物的特殊商品。通俗地说,货币就是"万能的交换中介"------你可以用它换到任何商品,任何商品也可以换成它。

这个定义强调的是货币的商品属性------货币本身也是一种商品,只不过是一种特殊的商品。金银之所以能当货币,是因为金银本身就有价值。

第二种:货币是信用符号(凯恩斯)。

凯恩斯在《就业、利息和货币通论》中提出了一个更现代的观点:货币的本质不是商品,而是信用。一张一百块的纸币,纸本身值不了几毛钱,但我们愿意接受它,是因为我们相信------

- 政府承诺它能买到东西(法定货币的强制性)

- 其他人也愿意接受它(社会共识)

- 央行会维护它的购买力(货币政策)

这个定义适用于现代法定货币(Fiat Money),也适用于今天的电子货币和数字货币。你支付宝里的余额,就是一串数字,但你相信它代表着真实的购买力。这种"相信",就是信用。

第三种:货币是记账工具(现代货币理论MMT)。

这个观点更激进一些:货币说到底就是一种记账方式。当你付给商家100块,本质上是一个记账操作------你的账户减少100,商家的账户增加100。货币只是记账的单位,"钱"本身并不需要物理存在。

这个定义对我们支付工程师来说特别有意义。因为在现代支付系统中,绝大部分"钱"确实就是数据库里的一个数字。我们做的事情,本质上就是在不同的账户之间做加减法------只不过这个加减法要求绝对精确、绝对可靠、绝对安全。

货币的四大职能

不管你选哪个定义,货币的职能是确定的。经济学教科书一般列出四种:

| 职能 | 含义 | 举例 | 与支付的关系 |

|---|---|---|---|

| 交易媒介 | 充当买卖的中间物 | 用人民币买咖啡 | 支付的核心------完成价值转移 |

| 价值尺度 | 衡量商品价值的标准 | 一杯咖啡30元 | 计价、费率计算的基础 |

| 价值储存 | 把购买力保存到未来 | 银行存款 | 账户余额、备付金 |

| 支付手段 | 清偿债务 | 还房贷 | 延期支付、信用支付(花呗) |

在以物易物的时代,这四个职能都无法很好地实现。货币的出现,一次性解决了所有问题。

但请注意第四个职能------支付手段 。它和"交易媒介"的区别在于:交易媒介是"一手交钱一手交货",支付手段允许"延期"------你先拿货,以后再给钱。这其实就是信用支付的起源。花呗、白条、信用卡,都是这个职能的现代版本。

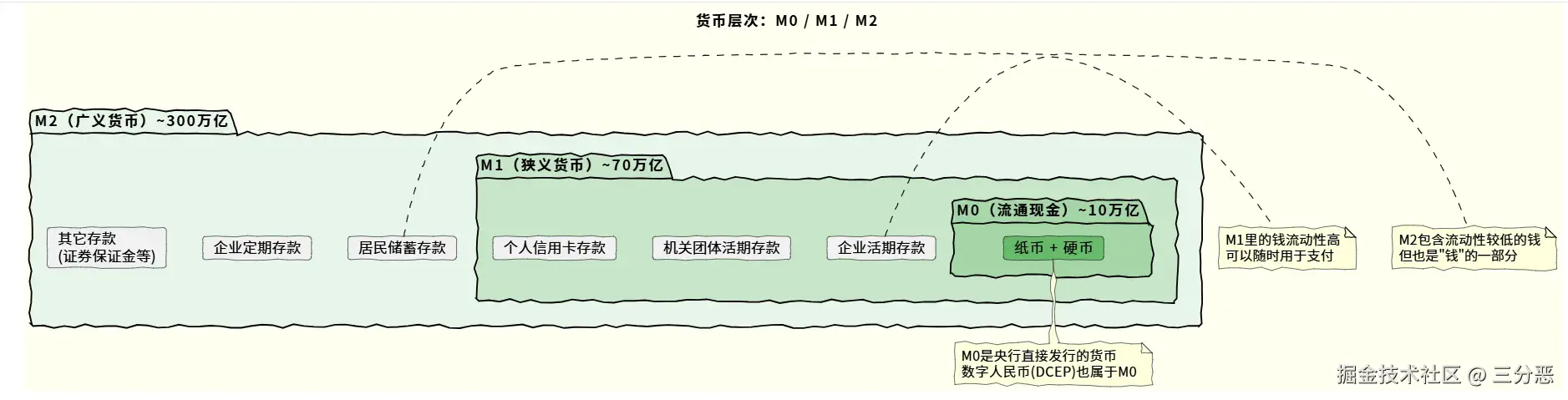

M0、M1、M2:货币到底有多少

现在来聊一个支付工程师经常听到但不一定真正理解的概念------货币层次。

央行在统计"社会上有多少钱"的时候,不是简单地数一数印了多少纸币。因为在现代经济中,"钱"的形态有很多种------现金、活期存款、定期存款、货币基金------它们的"货币性"(流动性)是不同的。

所以央行把货币分成了几个层次:

M0 = 流通中的现金

就是你钱包里的纸币和硬币。在中国,M0大约是10万亿左右的规模。这是最"原始"的钱------央行印出来,通过商业银行投放到社会中。

M1 = M0 + 企业活期存款 + 机关团体活期存款 + 农村存款 + 个人持有的信用卡类存款

M1叫"狭义货币",因为这些钱流动性很高,可以随时用来支付。你银行卡里的活期存款就属于M1------虽然它不是现金,但你可以随时刷卡消费或者转账,和现金几乎没有区别。

M2 = M1 + 城乡居民储蓄存款 + 企业定期存款 + 其它存款

M2叫"广义货币"。它包含了定期存款这些流动性较低的钱。中国的M2规模已经超过了300万亿------是的,三百万亿。这个数字听起来很夸张,但它不是说央行印了三百万亿的纸币,而是通过货币乘数效应"创造"出来的。

货币乘数:银行是怎么"创造"货币的

这是一个听起来很魔幻但确实存在的机制。

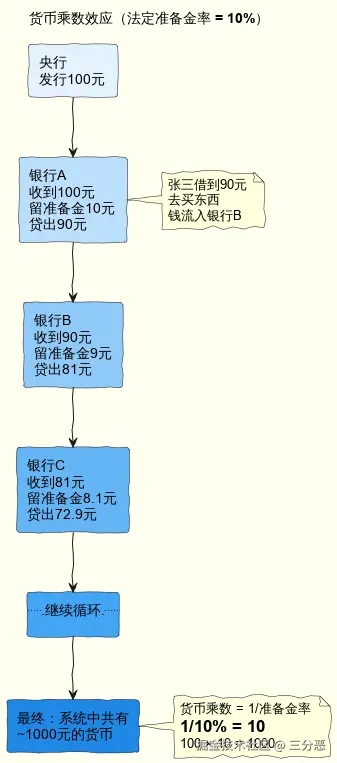

假设央行印了100块钱,交给了商业银行A。银行A不会把这100块锁在保险柜里------那就赚不到利息了。银行A会把其中一部分留作准备金(比如10%,即10块),把剩下的90块贷款给张三。

张三拿到90块,去买了李四的东西。李四收到90块后,存到了银行B。银行B同样留10%的准备金(9块),把剩余的81块贷款给王五。

王五花了81块,钱又流入了银行C......

如此循环往复,央行最初投入的100块,最终在银行体系中"创造"出了:

100 + 90 + 81 + 72.9 + ... ≈ 100 × (1/10%) = 1000块

这个倍数(10倍)就是货币乘数。在实际经济中,货币乘数大约在4-6倍左右(因为还有现金漏损和超额准备金等因素)。

为什么要给你讲这个?因为货币乘数效应直接关系到支付系统中几个重要的概念:

- 备付金:支付机构从用户那里收到的钱,必须按规定存到央行的指定账户。这就类似于银行的"准备金"------不允许支付机构拿这些钱去放贷或投资,防止出问题时用户的钱取不出来。我们在后面讲"备付金集中存管"的时候,这个概念很重要。

- 央行数字货币(DCEP) :数字人民币被定义为M0,即"流通中的现金"。这意味着它不参与货币乘数的创造过程------你用数字人民币付款,不像刷银行卡那样会引发存款→贷款→再存款的链条。这是一个非常重要的设计选择,我们在结语篇讨论数字人民币的时候会详细展开。

- 账户体系:银行的I类/II类/III类账户,支付机构的支付账户------这些不同类型的账户,持有的"钱"在M0/M1/M2中的归属是不同的。理解货币层次,才能理解为什么不同类型的账户有不同的功能限制。

5. 银行与支付的千年纠葛

聊完了货币,该聊银行了。

因为在现代支付体系中,银行是最核心的参与者之一。即使在移动支付如此发达的今天,你支付宝和微信里的钱,底层还是存在银行里的。支付机构只是"搬运工",银行才是"仓库"。

银行的诞生

"银行"这个词,英文是Bank,来自意大利语Banca,意思是"长凳"。

中世纪的意大利,佛罗伦萨和威尼斯是国际贸易中心。各国商人汇聚于此,但各国货币不同------你拿着法国的里弗尔,我拿着德国的马克,他拿着英国的先令。怎么交易?

于是一些犹太人和伦巴第人在码头边摆一张长凳(Banca),做货币兑换的生意。你把法国货币给他,他折算成意大利货币给你,赚一个汇差。

后来这些"坐长凳的人"发现,很多商人把金银寄存在他们这里,而且不是所有人同时来取钱。于是他们开始把一部分寄存的金银贷出去收利息------现代银行的雏形就此诞生。

1407年,世界上第一家真正意义上的银行------圣乔治银行(Banco di San Giorgio) ------在热那亚成立。

1694年,英格兰银行成立,成为世界上第一家中央银行,开始发行纸币。从此,货币的发行权逐渐从商业机构转移到国家手中。

汇票、支票与银行卡

银行的出现,催生了一系列新的支付工具:

汇票(Bill of Exchange): 最早出现在12世纪的意大利。商人A在佛罗伦萨给银行家一笔钱,银行家开一张汇票。商人A带着汇票到伦敦,找银行家的伦敦合伙人兑现。这本质上就是"异地汇款"------和我们前面讲的票号银票是同一个逻辑。

支票(Cheque): 17世纪在英国出现。你在银行有存款,写一张支票给别人,别人拿着支票到银行兑现。支票在欧美长期是主流支付方式,直到今天在美国还有不少人用支票付房租。但在中国,支票从未真正流行过------中国直接跳过了"支票时代",从现金直接进入了银行卡和移动支付时代。

银行卡(Bank Card): 1950年,美国人弗兰克·麦克纳马拉在纽约一家餐厅吃饭,结账时发现忘带钱包了。这个尴尬的经历促使他创办了大来卡(Diners Club) ------世界上第一张信用卡。持卡人可以先消费后还款,商家从大来公司收款。

严格来说大来卡还不是银行卡,而是一种"签账卡"。真正由银行发行的信用卡,始于1958年美国银行发行的BankAmericard ,后来改名为------你可能已经猜到了------Visa。

银行卡的出现,第一次实现了脱离现金的日常支付。这是支付史上的一个巨大跨越。

中国的银行简史

中国现代银行的历史不长。

1897年,中国第一家银行------中国通商银行------在上海成立。此后,大清银行(后改组为中国银行)、交通银行等相继成立。

新中国成立后,所有银行被国有化,形成了"大一统"的银行体系------中国人民银行既是央行,也是商业银行,既管货币政策,也管老百姓的存取款。

1983年,国务院决定中国人民银行专门行使中央银行职能,商业银行职能分离出去,形成了工、农、中、建四大国有商业银行的格局。

1995年,《中国人民银行法》和《商业银行法》相继颁布,正式确立了中国的二级银行体制:

- 中国人民银行(央行) :管货币发行、货币政策、支付清算、金融监管

- 商业银行:管老百姓和企业的存取款、贷款、支付结算

这个体制,就是今天中国支付清算体系的基础。我们后面会讲到的大额支付系统(HVPS)、小额支付系统(BEPS)、网上支付跨行清算系统(IBPS),都是央行主导建设的支付基础设施。

6. 电子支付的黎明

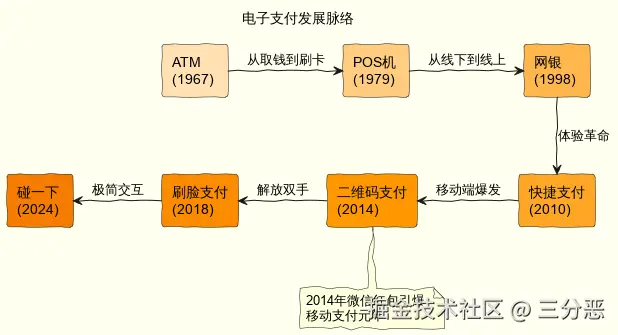

1967年6月27日,英国伦敦北部的恩菲尔德镇,一台看起来像保险柜的机器出现在巴克莱银行的外墙上。一位名叫雷格·瓦尼的演员(对,是演员,银行找他来做宣传的),把一张特殊的纸质凭证塞进机器,取出了10英镑。

这是世界上第一台ATM(自动柜员机) 的首次公开使用。

在此之前,你想取钱必须去银行柜台,还得在营业时间内。ATM的出现,第一次让"取钱"这件事脱离了人工和时间的限制------24小时、随时随地。

这是一个不起眼的开始,但它标志着一个新时代的到来:电子支付时代。

POS机:线下支付的革命

银行卡有了,但怎么用?总不能每次刷卡都要打电话给银行确认吧。

1974年,法国人罗兰·莫雷诺发明了芯片卡 。1979年,Visa推出了电子数据捕获终端------也就是我们今天看到的POS机(Point of Sale,销售点终端的前身。

POS机的工作原理很简单:

- 商家把你的银行卡在POS机上刷一下(或插一下、贴一下)

- POS机读取卡上的信息(卡号、有效期等)

- POS机通过电话线(后来是网络)连接到收单银行

- 收单银行通过银行卡网络(Visa/Mastercard/银联)连接到发卡银行

- 发卡银行验证卡片信息、检查余额、完成扣款

- 扣款结果沿原路返回,POS机打印小票

整个过程,在拨号时代可能需要几十秒,在网络时代只需要几秒。

POS收单,是线下支付的基石。直到今天,虽然扫码支付已经在中国占据主导地位,但POS机在全球范围内仍然是线下支付的主流设备。

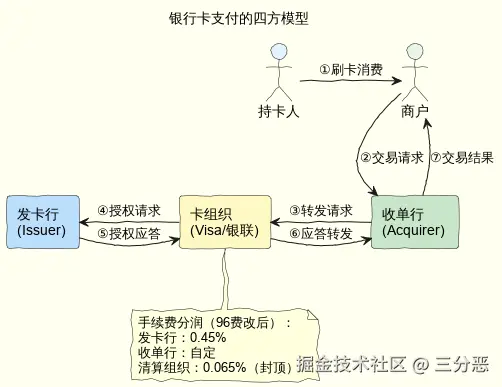

这里有一个对支付工程师来说很重要的概念:四方模型(Four-Party Model) 。

一笔POS刷卡交易涉及四个参与方:

- 持卡人(Cardholder) :掏钱的人

- 商户(Merchant) :收钱的人

- 发卡行(Issuer) :给持卡人发卡的银行

- 收单行(Acquirer) :给商户提供POS机和收单服务的银行/机构

中间还有一个"卡组织"(如Visa、Mastercard、银联),负责连接发卡行和收单行,完成跨行清算。

这个四方模型非常重要------它不仅是银行卡支付的基础架构,也深刻影响了后来第三方支付的商业模式。我们在后面的章节中会反复提到它。

网银:从柜台到屏幕

1990年代末,互联网开始普及。银行们意识到,如果用户可以在网上完成转账、查余额、交水电费,那就不用跑柜台了------既方便用户,又降低银行的运营成本。

1998年,中国银行在国内率先推出了网上银行服务。随后,工行、建行、招行等纷纷跟进。

早期的网银体验很"原始"------你需要一个U盾(物理密钥),需要安装ActiveX控件(那个年代的程序员应该懂这个痛),需要在IE浏览器里操作。转一笔账可能需要五分钟,中间卡住了还得重来。

但网银的意义是划时代的:它第一次让支付行为脱离了物理空间的限制。 你不用去银行、不用去ATM、不用带银行卡------只要有一台电脑和一根网线,就可以完成支付。

2010年,央行建成了网上支付跨行清算系统(IBPS) ,也叫"超级网银"。它让不同银行的网银账户之间可以实时跨行转账,进一步打通了网上支付的"任督二脉"。

快捷支付:颠覆性的一步

网银虽好,但有两个致命的问题:

- 体验太差:U盾、控件、跳转,每一步都在折磨用户

- 移动端不友好:手机上用U盾?别开玩笑了

2010年前后,支付宝和银行合作推出了一种革命性的支付方式------快捷支付。

快捷支付的逻辑是:用户只需要在支付宝上绑定一次银行卡(提供卡号、姓名、身份证号、手机号,并通过短信验证码确认),之后每次支付只需要输入支付密码------不需要U盾,不需要跳转到银行网银,不需要安装任何控件。

这个体验的飞跃有多大?对比一下:

| 维度 | 网银支付 | 快捷支付 |

|---|---|---|

| 绑卡 | 需到银行开通网银 | 在App内输入卡信息即可 |

| 支付步骤 | 跳转银行页面→输入卡号→U盾验证 | 输入支付密码(6位数字) |

| 支付耗时 | 1-3分钟 | 3-5秒 |

| 移动端支持 | 几乎不支持 | 完美支持 |

| 支付成功率 | 约60-70% | 约95%+ |

快捷支付的出现,直接铺平了后来移动支付爆发的道路。没有快捷支付,就没有后来的扫码支付、刷脸支付、碰一下支付。

关于快捷支付的技术细节------绑卡四要素验证、Token化、协议支付等------我们会在业务篇的第五章"用户的支付之旅"和第九章"收银台"中详细展开。

从电子支付到移动支付

站在2026年回看,电子支付的发展脉络非常清晰:

每一步都在解决前一步的痛点:

- ATM解决了"取钱要排队"的痛点

- POS机解决了"带现金不方便"的痛点

- 网银解决了"要去银行/ATM"的痛点

- 快捷支付解决了"网银体验太差"的痛点

- 二维码支付解决了"需要POS机"的痛点

- 刷脸/碰一下解决了"还要掏手机"的痛点

这个趋势是不可逆的------支付的终极目标是"无感"。 最好的支付体验,是用户感觉不到自己在"支付",钱像空气一样自然地流动。

当然,"无感"的背后是极其复杂的技术体系------这正是本书后面要花几十万字来讲的东西。

7. 本章小结

这一章,我们从远古聊到了现代,走马观花地看了一遍货币和支付的演化史。让我们整理一下关键要点:

关于货币:

- 货币的诞生是为了解决以物易物的三大困境:需求双重巧合、价值衡量困难、价值储存困难

- 货币的形态从商品货币(贝壳)→金属货币(铜钱/金银)→纸币(交子/银票)→电子货币一路演化,每一次升级都是为了降低交易成本

- 货币的本质是信用------一种社会共识。金银的信用来自物理属性,纸币的信用来自国家信用,电子货币的信用来自技术和制度

- M0/M1/M2是央行对货币的层次划分,理解它对后续理解备付金、数字货币等概念至关重要

- 货币乘数效应解释了为什么银行体系能"创造"远超基础货币的广义货币

关于支付:

- 支付的本质是价值的转移------把购买力从一个主体转移到另一个主体

- 四方模型(持卡人/商户/发卡行/收单行 + 卡组织)是现代支付体系的基础架构

- 电子支付的演进路径:ATM→POS→网银→快捷支付→移动支付→无感支付

- 每一次支付方式的升级,本质都是在降低交易摩擦

如果你只记住一句话,那就是:

支付的历史,就是人类不断降低交易成本的历史。

理解了这一点,你就拿到了看懂后面所有内容的钥匙。

参考资料

书籍:

- 1 亚当·斯密.《国富论》. 商务印书馆

- 2 马克思.《资本论》第一卷·第一篇·第三章"货币或商品流通". 人民出版社

- 3 约翰·梅纳德·凯恩斯.《就业、利息和货币通论》. 商务印书馆

- 4 李义奇.《货币常识:历史与逻辑》. 中国友谊出版公司, 2019

- 5 宋鸿兵.《货币战争》. 中信出版社, 2007

- 6 陈斌.《一本书读懂支付》. 电子工业出版社, 2020

- 7 王伟.《支付方法论》. 电子工业出版社, 2021

- 8 由曦.《蚂蚁金服:从支付宝到新金融生态圈》. 中信出版社, 2017

在线资料:

- 9 中国人民银行官网·货币政策:www.pbc.gov.cn/zhengcehuob...

- 10 中国货币史概述·中国钱币博物馆:www.cnm.com.cn

- 11 凤凰牌老熊·支付系统的前世今生:blog.lixf.cn

- 12 Visa官方历史页面:usa.visa.com/about-visa/...

- 13 Bank of England·A brief history of banknotes:www.bankofengland.co.uk/banknotes/b...

下一章:第二章·全球支付风云录

PayPal如何从硅谷黑帮手中诞生?Stripe为何能成为开发者的心头好?Visa和Mastercard的卡组织帝国如何建立?放眼世界,支付江湖从来不只有中国。