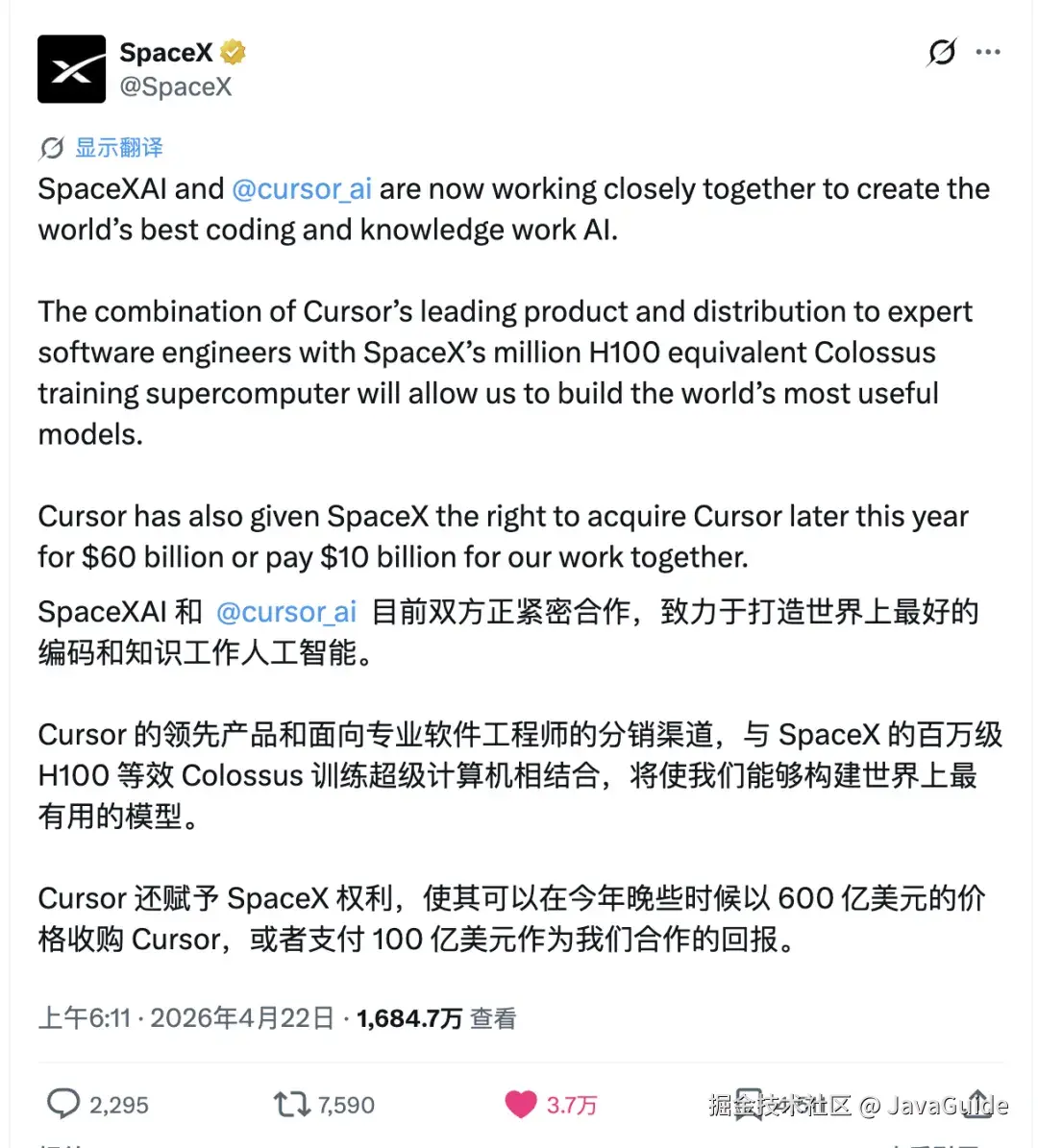

你好,我是 Guide。昨天刷到一条消息的时候,我愣了几秒:SpaceX 宣布拿下了收购 Cursor 的期权,行权价 600 亿美元。如果最终不买,违约金 100 亿。

600 亿,还是美元,京东的市值也才 400 多亿美元。

一个两年前估值才 4 亿美元的 AI 代码编辑器创业公司,马斯克真愿意掏出这个数?

如果你是 Cursor 用户------或者像我一样,同时是 Cursor 年订阅用户和 Claude Code 重度使用者------看到这个数字,第一反应大概率不是"恭喜 Cursor",而是:这玩意儿真的值 600 亿美元吗?

本文接近 6000 字,建议收藏,通过本文你将搞懂:

- 这笔交易的具体结构和背后的博弈逻辑

- Cursor 的真实护城河在哪里,为什么能从 4 亿飙到 600 亿

- Cursor 的致命软肋------没有自己的模型,意味着什么

- AI Coding 赛道的终局推演,以及这笔收购对普通开发者的实际影响

一、这笔交易到底是怎么回事?

先拆一下交易结构,因为这是理解整个事件的关键。

SpaceX 拿到的不是一份普通的收购协议,而是一个期权。具体来说:

-

行权价 600 亿美元:SpaceX 可以在约定时间内选择以这个价格收购 Cursor 母公司 Anysphere。

-

违约金 100 亿美元:如果 SpaceX 最终选择不收购,需要向 Cursor 支付这笔"分手费"。

-

合作替代方案:即使不行使收购权,双方也可以选择以约 100 亿美元的代价进行深度合作。

我让 GPT5 查了一下,这种"要么买、要么赔"的结构在科技行业极为罕见。更常见的操作是直接收购(比如微软买 GitHub)或者战略投资(比如 Google 投 Anthropic)。

SpaceX 选择期权模式,表明的态度很明确:我需要时间来验证 Cursor 是否值得这个价,但我先把你锁住,别让竞争对手抢走。

这跟 Cursor 的估值时间线放在一起看,冲击感更强:

| 时间节点 | 估值 / 交易 | 备注 |

|---|---|---|

| 2024 年中 | 约 4 亿美元 | A 轮融资,a16z 领投 |

| 2024 年底 | 约 25 亿美元 | 不到半年翻了 6 倍 |

| 2025 年 | 传闻飙升至 90 亿美元 | 用户量爆发式增长 |

| 2026 年 4 月 | 600 亿美元(期权行权价) | SpaceX 期权协议 |

15 个月,估值从 4 亿跳到 600 亿的行权价。这个 150 倍的涨幅放在整个科技史上也够夸张的。

二、Cursor 凭什么值 600 亿?

这是所有人看到新闻后的第一个问题。要回答它,得先搞清楚 Cursor 到底做对了什么。这块我可能会说一些和很多人不一样的看法,欢迎互相讨论。

2.1 Agent 编程的"鼻祖"

2024 年初,Guide 第一次用 Cursor 的时候,确实被震撼到了,有点像之前第一次用 IDEA 的感觉,真实惊为天人!

在那之前,所谓"AI 辅助编程"基本就是代码补全------GitHub Copilot 那种模式:你敲几个字母,AI 猜你想写什么,补全剩下的。有用,但本质上还是高级自动补全。

Cursor 不一样。它的 Agent 模式是直接"替你干活":你用自然语言描述需求,它能读懂整个项目的上下文,跨多个文件进行修改,自动跑测试,甚至能自动处理报错。这种体验在当时带来的冲击是实实在在的------至少对 Guide 来说是这样。

说 Cursor 是 Agent 编程领域的"鼻祖级"产品,不算夸张。它把"AI 写代码"从"补全一行"推进到了"完成一个任务"。

2.2 产品体验的深度打磨

但 Cursor 厉害的地方在于,它并没有自己的顶级大模型。

底层用的是 Claude、GPT-4、Gemini 这些第三方模型,Cursor 自己的核心能力在于产品层:

-

多模型自由切换:同一个项目里,你可以根据任务类型选择不同的模型。复杂架构设计用 Claude Opus,日常补全用轻量模型,灵活度极高

-

上下文工程:Cursor 在把代码和对话喂给模型之前,会做非常精细的上下文组装------哪些文件相关、哪些函数需要展开、历史对话怎么截断,这些工程细节直接决定了生成质量

-

IDE 深度集成:作为 VS Code 的 fork,Cursor 不需要用户改变任何习惯。安装即用,学习成本几乎为零

Cursor 做的事情是把大模型的能力翻译成开发者真正需要的产品体验。模型是别人的,但"怎么用模型"这件事,Cursor 做得比谁都好。

2.3 稳定使用顶级模型

这一点对国内开发者来说尤其重要。

Claude 的 API 使用有很多限制,国内开发者直接调用 Claude 官方服务并不容易------要么需要海外信用卡,要么担心账号被封。而 Cursor 作为中间层,帮你把这些麻烦都处理了。你只需要一个 Cursor 订阅,就能稳定使用 Claude 顶级模型,不用操心封号问题。

Guide 自己就是 Cursor 的年订阅用户,同时也是 Claude Code 的重度使用者。甚至说,最近还想要直接升级订阅额度到 Pro+。

这两个工具在我的日常工作流里完全不冲突,我会搭配使用多种 AI 编程工具。

三、但 Cursor 有一个致命软肋

前面说了这么多好话,现在得聊聊不好的一面。

Cursor 没有自己的顶级大模型。

这句话听起来像是废话------谁不知道 Cursor 用的是 Claude 和 GPT?但这句话的深层含义,很多人并没有意识到,听我简单聊聊。

3.1 过于依赖外部模型

打个比方:Cursor 就像一家顶级餐厅,菜品(产品体验)做得确实好吃,但所有食材(模型能力)都是从隔壁菜市场买的。一旦菜市场涨价、断供、或者自己开餐厅了,你的菜单就得重写。

Anthropic 已经推出了自己的编程工具 Claude Code,OpenAI 也在 Codex 上持续发力。当模型厂商开始自己做应用层,纯应用层公司的生存空间就会被急剧压缩。

对了,Guide 同时也是 Codex 的订阅用户,也是搭配使用。简单算了一下,现在每个月花在 AI Coding 上的钱差不多 2k 左右。

Cursor 的 Composer 模型被社区扒出来是魔改的中国开源模型(据传是基于 Kim K2.5 的修改版),这个细节更能说明问题:Cursor 不是不想有自己的模型,而是确实没有能力在短期内训练出一个有竞争力的。

3.2 AI Coding 1.0 vs 2.0

还有一层更深的趋势:AI Coding 正在从"IDE 范式"向"CLI 范式"迁移。

| 维度 | AI Coding 1.0(IDE 范式) | AI Coding 2.0(CLI 范式) |

|---|---|---|

| 代表产品 | Cursor、Windsurf | Claude Code、Codex CLI |

| 交互方式 | 图形界面内嵌 AI 面板 | 终端命令行,纯文本交互 |

| 核心优势 | 可视化、上手门槛低 | 全局项目视野、深度系统集成 |

| 模型掌控 | 依赖第三方 | 模型厂商自建 |

| 生态壁垒 | 中等(VS Code 插件生态) | 高(深度绑定模型能力) |

| 天花板 | 受限于模型厂商的 API 能力 | 模型能力即产品能力 |

Cursor 代表的是 1.0 时代的巅峰------在 IDE 里把 AI 体验推到了相当高的水准。但 Claude Code 的崛起证明了一件事:当模型足够强的时候,它不需要 IDE 的包装,终端本身就是最好的界面。

这不是说 IDE 会消亡。对于大多数开发者来说,图形界面的吸引力永远存在。但在处理复杂工程任务时,CLI 模式的优势越来越明显------Guide 自己的日常使用体验就是最好的证明。

我在 AI 编程的两种形式 CLI 和 IDE 对比中有详细分享过我的看法。

四、马斯克打的什么算盘?

聊完 Cursor 本身,来看收购方。SpaceX 为什么要花这么多钱买一个代码编辑器?

表面上看,SpaceX 是一家航天公司,跟 AI Coding 八竿子打不着。但如果你把视角拉到马斯克的整个 AI 版图上,逻辑就清晰了:

马斯克缺的不是模型,是用户入口。

xAI 有 Grok 模型,有 Colossus 超算集群(据称是全世界最大的 AI 训练基础设施之一),但缺少一个把模型能力送达终端用户的"最后一公里"产品。

Cursor 手握百万级活跃开发者用户,这些人每天在上面写代码、提需求、跟 AI 交互------这些行为数据对训练下一代编程模型来说是金矿。

更关键的是,Cursor 的两位核心工程负责人已经加入了 xAI。这不是巧合,而是马斯克在人才和产品两条线同时推进。

如果收购最终完成,马斯克的 AI 版图会变成这样:

| 层级 | 组件 | 角色 |

|---|---|---|

| 模型层 | Grok(xAI) | 大语言模型 |

| 算力层 | Colossus(xAI/SpaceX) | 训练和推理基础设施 |

| 应用层 | Cursor(如果收购成功) | 开发者入口,编程 Agent |

| 场景层 | Tesla、SpaceX | 自动驾驶、航天控制等垂直场景 |

一条完整的垂直整合链路。模型自己训练,算力自己建,应用自己掌控,场景自己消化。

但这里有个问题:如果 Cursor 被收购后只支持 Grok 模型,那它最大的卖点------多模型自由切换------就废了。

五、如果收购成功,对普通开发者意味着什么?

对大多数人来说,几百亿的收购案离自己太远。但这笔交易如果落地,有几个直接影响会传导到每个 Cursor 用户身上:

5.1 模型选择可能受限

目前 Cursor 最大的优势之一是你可以自由选择 Claude、GPT、Gemini 等多个模型。一旦被 xAI 收购,Grok 成为默认甚至唯一模型几乎是板上钉钉的事。

至少在初期,Grok 在编程能力上跟 Claude Sonnet / Opus 还有差距。这对已经习惯了 Claude 顶级模型体验的用户来说,是个实质性的降级。

5.2 定价策略可能调整

Cursor 目前的年订阅价格是 200 美元(Pro),在 AI 工具里算中等。但被收购后,随着模型成本内化(不再需要向 Anthropic 和 OpenAI 付 API 费用),理论上定价有下调空间。当然,也可以反过来说------既然垄断了,涨价也不是不可能。

5.3 数据隐私需要重新审视

Cursor 会上传你的代码上下文给模型做推理。在独立运营时,这个数据的用途相对透明。一旦归入马斯克旗下,这些数据是否会被用于训练 Grok 模型?用户协议会不会悄悄修改?这些是值得关注的。

5.4 竞品生态可能迎来洗牌

如果 Cursor 真的被"马化"了,那些原本在 Cursor 和竞品之间犹豫的开发者,可能会加速流向 Claude Code、Windsurf 等替代品。尤其是 Claude Code------作为 Anthropic 官方出品的 CLI 工具,它天然代表了"模型厂商自建应用"的趋势,在模型能力上有先天优势。

六、AI Coding 赛道的终局猜想

跳出单笔交易来看整个 AI Coding 行业,Guide 的判断是:2026-2027 年是 Agent 编程的格局成型期,最终大概率是"模型厂商自建工具"赢者通吃。

原因很简单:AI Coding 的核心壁垒是模型能力,不是前端体验。谁拥有最强的编程模型,谁就拥有最大的话语权。Cursor 把产品体验做到了极致,但只要它没有自己的模型,就永远是一个"中间商"。

终局可能走向三种格局:

| 终局场景 | 概率 | 特征 |

|---|---|---|

| 大厂垂直整合 | 60% | Anthropic(Claude Code)、Google(Gemini Code Assist)、OpenAI(Codex)各自闭环,独立 IDE 厂商被收购或边缘化 |

| 独立工具被收购 | 25% | 像 Cursor 这样的公司被大厂收入麾下,成为其应用层的一部分------马斯克现在正在做的事就是这个路径 |

| 开源生态崛起 | 15% | 开源社区推出足够强的免费替代品(如 Open Code),打破大厂垄断 |

目前看,第一种概率最高。Anthropic 已经有了 Claude Code,Google 有了 Gemini Code Assist,OpenAI 在 Codex 上持续投入。每家都是"自己的模型 + 自己的工具"的垂直整合模式。

Cursor 的选择其实也不多:要么被收购(现在正在发生),要么在 6 个月内训练出一个有竞争力的编程模型(概率极低),要么慢慢被边缘化。

多提一嘴,封面是 Guide 用 GPT 生成的,就一句话提示词,真心不错啊:

最后,分享几篇笔者写的 AI 编程实战教程:

- IDEA + Qoder 插件多场景实战:通过深分页优化、祖传代码重构两个真实案例,展示 AI 辅助编程的实战效果

- Trae + MiniMax 多场景实战:使用 Trae IDE 接入 MiniMax 大模型,通过 Redis 故障排查和跨语言重构场景分享 AI 辅助编程实战经验

- Claude Code 接入第三方模型实战:通过 Claude Code 接入 GLM-5.1,完成 JVM 智能诊断助手搭建和百万级数据量慢查询治理

- Claude Code 使用指南:整理自 Anthropic 官方技术文档并融合实战经验,系统梳理 Claude Code 的使用技巧

- OpenAI Codex 最佳实践指南:综合官方文档与实战经验,系统梳理 Codex 的提示工程、工具配置与安全策略